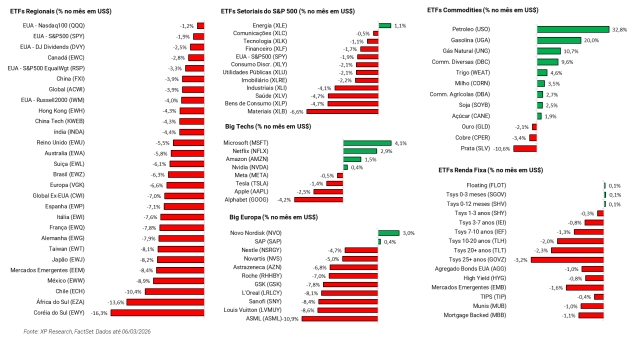

1. Geopolítica: Conflito no Oriente Médio aprofunda aversão a risco – Irã fecha o estreito de Ormuz, provocando disparada do petróleo

2. Economia americana: Dados do Payroll reajustam chances de cortes do Fed – Após dados de emprego fracos, mercado passa a esperar cerca de 2 cortes em 2026

3. China: 15º Plano Quinquenal – País reduz meta de crescimento e sinaliza maior disciplina fiscal

4. Inteligência artificial: Crescimento sob o olhar vigilante do governo – Governo americano endurece supervisão de empresas de AI, Oracle aposta em mais capex

5. Berkshire Hathaway: Alinhando capital e confiança – Novo CEO da Berkshire inicia primeira recompra de ações desde 2024

1. Geopolítica: Conflito no Oriente Médio aprofunda aversão a risco

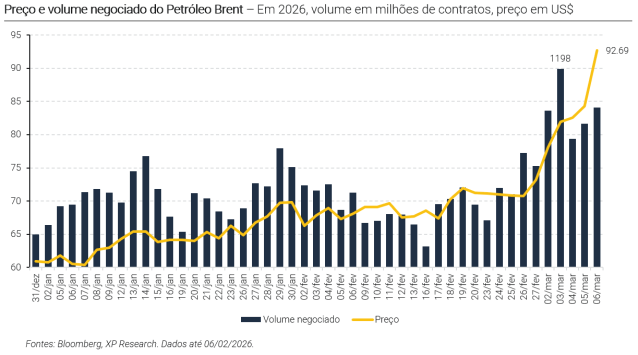

O conflito entre EUA e Israel contra o Irã ganhou escala regional no fim de semana, após ataques que desencadearam fortes reações iranianas, com o fechamento do estreito de Ormuz (por onde passa um quarto do tráfego marítimo de petróleo mundial) e ataques a aliados americanos no Oriente Médio. Israel, Kuwait, Bahrein, Catar, Arábia Saudita, Emirados Árabes Unidos, Jordânia e Omã sofreram ataques de mísseis e drones iranianos, que tiveram como alvos prioritários bases americanas, além de alvos civis e de infraestrutura, incluindo ligados à cadeia do petróleo.

A navegação no estreito de Ormuz, gargalo marítimo de aproximadamente 40 km entre o Irã e península Arábica, foi interrompida no sábado. Alguns navios petroleiros foram atacados no processo, próximos à costa do Omã. Mesmo que os ataques cessem nos próximos dias, a navegação deve seguir reduzida por conta do aumento do custo de seguros para trânsito na região.

Para mais detalhes, confira o relatório completo:

Em resposta, a OPEP+ anunciou que a partir de abril deverá aumentar sua produção diária em 206 mil barris por dia, o que não deve ser suficiente para compensar a perda dos cerca de 3 milhões de barris por dia produzidos pelo Irã; e Trump anunciou intenção de oferecer seguros para navios que passem pela região a custo reduzido, assim como garantia de escolta para petroleiros, o que o mercado ainda vê com ceticismo.

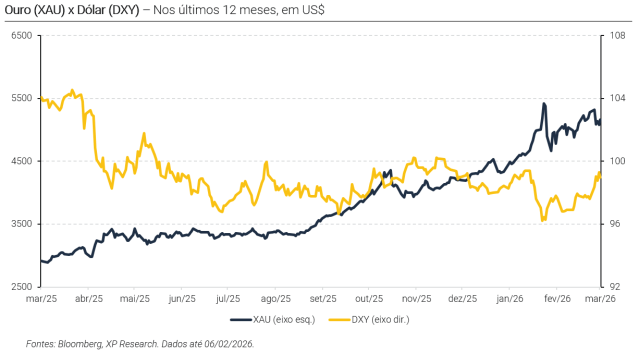

Ao longo dessa semana, o petróleo (Brent) disparou 26,6%, atingindo US$ 92,69 dólares por barril. Em meio a ambiente de aversão ao risco, o dólar (DXY) subiu 1,3%, enquanto o ouro apresentou recuo de -2,2% na semana, respectivamente.

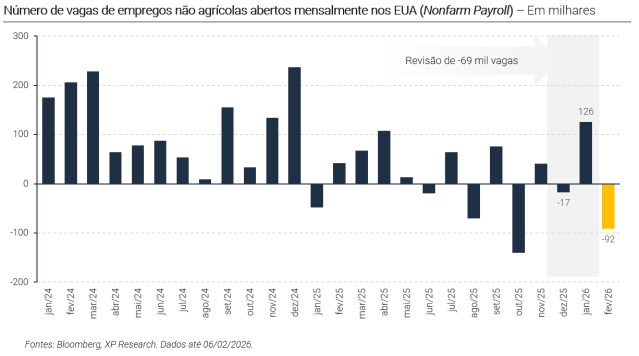

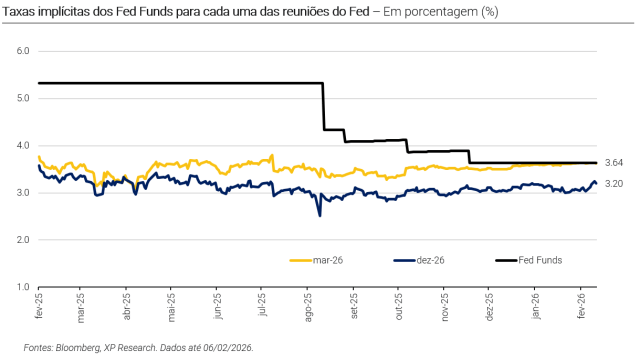

2. Economia americana: Dados do Payroll reajustam chances de cortes do Fed

O mercado de trabalho americano trouxe uma surpresa negativa relevante em fevereiro. O nonfarm payroll registrou queda de 92 mil empregos M/M, bem abaixo da expectativa de alta de cerca de 55 mil vagas projetadas pelos economistas. A fraqueza do relatório chamou atenção especialmente porque parte dos indicadores antecedentes vinha apontando para um cenário mais resiliente, incluindo dados recentes de atividade ligados ao mercado de trabalho, como o relatório da ADP e o destaque no Beige Book de que não existiam evidências de trabalhadores sendo substituídos por AI, sustentando a expectativa de uma leitura mais forte. Além da surpresa no número cheio, as revisões para dezembro e janeiro também foram negativas, com o nível de emprego nesses meses ficando 69 mil vagas abaixo do inicialmente divulgado.

A deterioração foi relativamente disseminada entre setores. A queda foi puxada principalmente por saúde (-28 mil), devido a greves, além do setor de informação (tecnologia, mídia e telecomunicações), que já vinha apresentando tendência de contração ao longo dos últimos meses. O emprego no governo federal também continuou recuando, acumulando queda significativa (-330 mil) desde o pico registrado em outubro de 2024. Pelo lado da demanda doméstica, o dado também sugere um ambiente mais cauteloso de contratação, uma vez que empresas têm mantido um controle mais rígido sobre novas vagas diante de incertezas macroeconômicas, incluindo tarifas comerciais, conflitos geopolíticos e mudanças estruturais associadas à adoção de inteligência artificial.

Os dados do Household Survey reforçam o enfraquecimento do mercado de trabalho. O número de pessoas empregadas caiu 185 mil em fevereiro, enquanto o total de desempregados aumentou 203 mil, levando a taxa de desemprego para 4,4%, acima dos 4,3% esperados pelo mercado. Ainda assim, alguns indicadores de renda permanecem relativamente firmes: ganhos médios por hora subiram 0,4% no mês e 3,8% em termos anuais, ligeiramente acima das projeções, enquanto a jornada média de trabalho permaneceu estável em 34,3 horas semanais.

Por fim, as interpretações sobre os dados divulgados podem ser divergentes. Uma visão mais construtiva aponta que parte da fraqueza pode ser atribuída a fatores temporários, especialmente as greves no setor de saúde, e que o dado pode aliviar a pressão recente sobre os juros de mercado, reforçando expectativa de uma postura monetária dovish por parte do Fed. Por outro lado, analistas mais cautelosos destacam que, mesmo ajustando esses efeitos pontuais, o relatório ainda sugere um mercado de trabalho em processo de enfraquecimento, em um momento em que a inflação permanece relativamente elevada. Essa combinação de contração de emprego e inflação persistente, somado às pressões com o aumento dos preços do petróleo, mantém o Fed em uma posição ainda mais delicada na condição da política monetária.

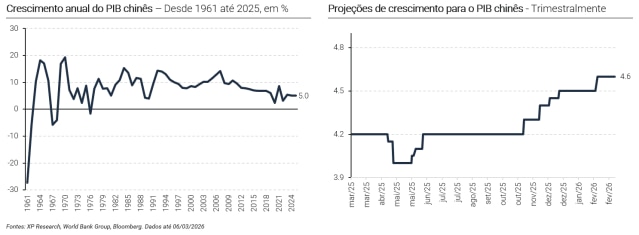

3. China: 15º Plano Quinquenal

O premier Li Qiang sinalizou uma mudança relevante na orientação da política econômica chinesa para 2026, ao apresentar uma meta de crescimento do PIB na faixa de 4,5% a 5,0%, a menor desde 1991, além de combiná-la com uma postura fiscal mais conservadora e maior foco em ajustes estruturais. A justificativa oficial é “deixar espaço para ajustes, prevenção de riscos e reformas”, o que indica disposição de aceitar um crescimento um pouco menor em troca de maior sustentabilidade, em especial no tratamento da dívida de governos locais e na estabilidade do sistema financeiro. Ao mesmo tempo, o documento também trouxe a sinalização que se deve “esforçar-se por melhor desempenho na prática” sugerindo que o governo ainda mira do limite superior da banda. Vale destacar que essa foi a primeira vez em que a meta foi reduzida desde o corte para “cerca de 5%” em 2023.

Vemos que os anúncios recentes se consolidam em três mensagens principais: (i) postura mais realista e disciplina; (ii) padrão de estímulo mais seletivo; e (iii) aumento de incerteza em torno da trajetória de crescimento devido à forte dependência de fatores exógenos.

Para mais detalhes, confira o relatório que publicamos após o anúncio:

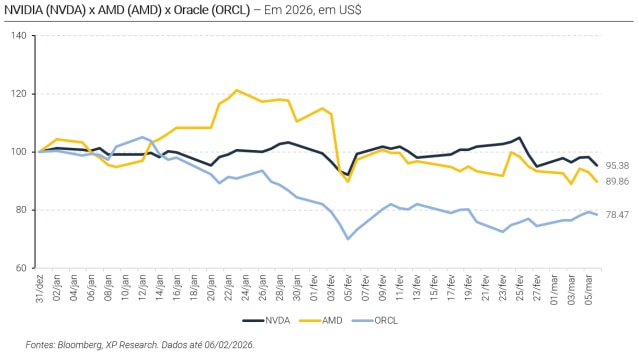

4. Inteligência artificial: Crescimento sob o olhar vigilante do governo

Mais uma vez, a semana foi agitada para as companhias de inteligência artificial, com uma sequência de anúncios que percorreu diversas etapas da cadeia. Na frente de semicondutores, em meio ao agravamento do conflito no Oriente Médio, ganhou força a notícia de que o governo Trump estaria considerando exigir que companhias como Nvidia e AMD obtenham permissão prévia para realizar vendas globais de chips de inteligência artificial. A possibilidade de uma regulação mais rígida, ainda em fase de discussão, pressionou os preços das ações ao longo da semana. A proposta prevê que qualquer envio de chips de AI para o exterior necessite de aprovação dos EUA, o que daria ao governo americano amplo controle sobre quais países, e sob quais condições, poderiam construir ou expandir suas capacidades de treinamento e inferência de modelos de inteligência artificial.

Paralelamente, o Pentágono notificou formalmente a Anthropic de que a companhia representa um risco para a cadeia de suprimentos americana. O anúncio veio após notícias de que a empresa estaria em novas conversas com a unidade de defesa dos EUA em busca de um acordo, na tentativa de evitar o congelamento de eventuais contratos com o governo, que não obteve sucesso. A designação atual da Anthropic, historicamente reservada a empresas estrangeiras com relações com adversários dos EUA, exige o rompimento de laços com o governo americano e impede a formação de novas parcerias. O sentimento em relação à companhia foi ainda mais afetado pelas declarações de Sam Altman, CEO da OpenAI, defendendo que o governo deve ser mais poderoso do que empresas privadas, além de notícias de que a própria OpenAI teria firmado um novo acordo com autoridades americanas.

A semana também trouxe evidência que há empresas dispostas a cortar praticamente qualquer tipo de gasto para ampliar investimentos em inteligência artificial, inclusive em detrimento de sua própria força de trabalho. A Oracle, que já vinha sinalizando forte determinação em investir em AI, apesar de uma estrutura de capital menos favorável, anunciou planos de cortar milhares de empregos em diversas divisões, visando compensar a redução de caixa decorrente da expansão de seus data centers de inteligência artificial. Além de levantar dúvidas sobre o nível de capex e o potencial retorno desses investimentos no médio e longo prazo, o anúncio reacendeu o debate sobre os impactos da AI no emprego. O movimento da Oracle sugere que não apenas a substituição tecnológica direta pode afetar o mercado de trabalho, mas também o esforço agressivo das empresas para se posicionarem como líderes no novo ciclo de investimento em inteligência artificial.

Por fim, em conjunto, esses eventos reforçam duas mensagens centrais para o investidor. De um lado, a tese de inteligência artificial segue como vetor estrutural de demanda, especialmente para semicondutores e infraestrutura de computação. De outro, o ambiente regulatório e os custos de execução dessa agenda tornam o tema cada vez mais binário, ampliando a volatilidade e a dispersão de resultados entre empresas e setores. Nesse contexto, entendemos que a seleção de nomes com atenção à exposição regulatória, à disciplina de capital e à qualidade da governança tende a ser tão importante quanto a própria escolha de “estar ou não exposto” à temática de AI.

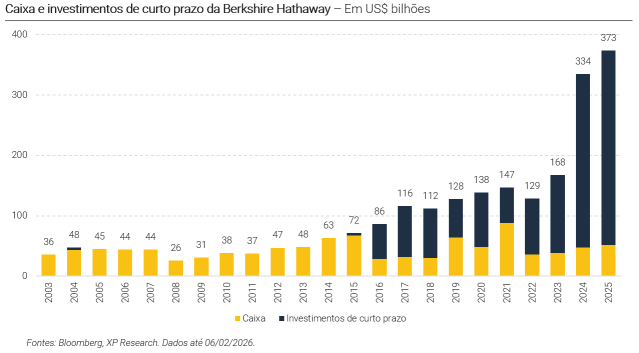

5. Berkshire Hathaway: Alinhando capital e confiança

A transição de liderança na Berkshire Hathaway (BRK) começa a ganhar contornos mais claros. Sob o comando de Greg Abel, que assumiu como CEO em janeiro após a saída de Warren Buffett, o conglomerado voltou a recomprar suas próprias ações pela primeira vez desde 2024, em um movimento interpretado como sinal de confiança sobre a companhia e em sua trajetória de longo prazo. A decisão foi anunciada em comunicado regulatório e ocorre em um momento em que suas ações acumulam queda de aproximadamente 3% no ano e cerca 10% desde o pico registrado em maio do ano passado, além de terem ficado atrás do S&P 500 desde o anúncio da aposentadoria de Warren Buffet.

A política de recompra da BRK permanece alinhada à sua filosofia histórica. A empresa só executa buybacks quando o CEO, após consultar o chairman do conselho, considera que o preço de mercado está abaixo do valor intrínseco estimado da empresa. Abel afirmou ter discutido a decisão diretamente com Buffett antes de autorizar o início das recompras, reforçando a continuidade do processo de tomada de decisão que sempre caracterizou o conglomerado. Embora a Berkshire sempre divulgue suas operações apenas em relatórios trimestrais (veja nosso relatório sobre o Formulário 13F), o novo CEO optou por comunicar imediatamente o reinício do programa, citando a importância de dar transparência aos acionistas durante o período de transição de liderança.

O movimento também ocorre em meio à crescente atenção dos investidores sobre o caixa elevado da companhia. Ao final de 2025, a BRK detinha cerca de US$ 373 bilhões em caixa e títulos do Tesouro, um volume que vinha sendo criticado por alguns investidores que pediam maior alocação de capital. Nesse contexto, a retomada das recompras pode ser vista como uma forma de utilizar parte dessa liquidez enquanto a companhia continua aguardando oportunidades mais atrativas de investimento, agindo de forma coerente com a abordagem historicamente conservadora da empresa.

Por fim, além da recompra, o CEO buscou enviar um sinal adicional de alinhamento com os acionistas, anunciando também a compra de aproximadamente US$ 15 milhões em ações da BRK do seu próprio bolso, equivalente ao valor líquido de seu salário anual. Abel afirmou que pretende repetir essa prática todos os anos enquanto estiver à frente da companhia. Antes dessa aquisição, Abel já possuía aproximadamente US$ 164 milhões em ações da companhia, reiterando sua postura “skin in the game” para os investidores. Segundo Greg Abel, o objetivo é simples: demonstrar confiança na empresa e reforçar o alinhamento com os acionistas no início de uma nova era para o conglomerado.

Se você ainda não tem conta na XP Investimentos, abra a sua!