- Tensões geopolíticas e ruídos políticos em vários países – especialmente nos Estados Unidos – marcaram o ano de 2025. Ainda assim, a economia global mostrou solidez. Vemos riscos elevados adiante, com destaque à deterioração fiscal em economias desenvolvidas.

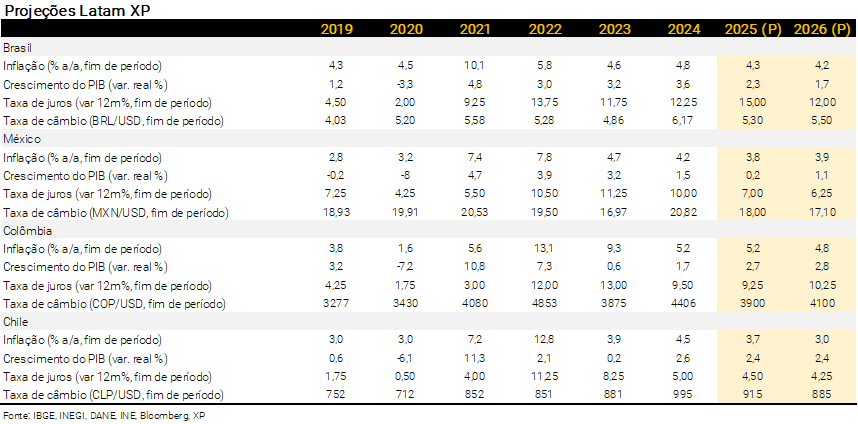

- Recuperação modesta da economia mexicana no ano que vem, com crescimento de 1,1%, sustentado por fatores externos, como avanço nas negociações do USMCA e demanda ligada à Copa do Mundo. A inflação deve encerrar o ano em 3,8%, apesar de riscos altistas vindos de aumento das tarifas de importação e dos preços de serviços. Diante desse cenário, o banco central deve retomar cortes de juros em maio, após pausa no 1º trimestre, e encerrar o ano com taxa próxima de 6,25%.

- Na Colômbia, o PIB acelerou em 2025, sustentado por estímulo fiscal e consumo robusto, mas com investimento fraco e desequilíbrios externos maiores. Para 2026, projetamos PIB em 2,8%, inflação acima da meta (4,8%), déficit fiscal elevado e dívida crescente. Esperamos reajuste do salário mínimo entre 10% e 12%, mantendo pressões inflacionárias. Diante disso, prevemos um ciclo de alta de juros a partir do início de 2026. A taxa básica de juros deve encerrar o ano em 10,25%.

- No Chile, projetamos crescimento de 2,4% para o PIB em 2025 e ritmo semelhante em 2026, sustentado por investimentos de mineração e energia. A inflação deve encerrar este ano em 3,7% e convergir para a meta no início de 2026, apoiada pela taxa de câmbio mais forte e redução das tarifas de eletricidade. Esperamos apenas um ajuste residual em julho, levando a taxa de juros básica para 4,25% ao fim do próximo ano.

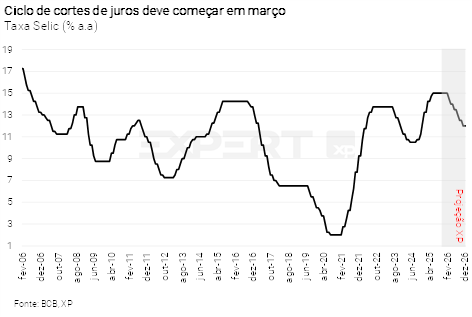

- No Brasil, a economia apresentou bom desempenho em 2025 e a inflação medida pelo IPCA encerrará o ano bem abaixo das projeções iniciais. Esse cenário abre espaço para que o Banco Central reduza a taxa Selic em 2026. Contudo, persistem desequilíbrios estruturais. Mantemos a projeção de que o Copom iniciará um ciclo gradual de cortes na taxa Selic (0,50 p.p.) em março. Ao longo do ano que vem, a calmaria de curto prazo pode dar lugar a maior volatilidade nos mercados, à medida que fatores domésticos passem a ter maior peso relativo do que os fatores globais.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Pano de Fundo global

Desafios fiscais e incertezas geopolíticas

A turbulência política e a guerra comercial tiveram impacto limitado sobre a economia em 2025. O ano foi marcado por tensões geopolíticas elevadas e ruídos políticos ao redor do mundo — particularmente nos Estados Unidos. Mas o desempenho econômico geral foi relativamente sólido. O FMI projeta que o PIB global cresceu 3,2% neste ano, praticamente o mesmo ritmo de 2024 (3,3%). Os riscos de recessão nos EUA (devido às tarifas) ou na China (bolha imobiliária, consumidores altamente endividados) não se materializaram. Ao mesmo tempo, a inflação permaneceu sob controle, permitindo que bancos centrais cortassem juros — embora em ritmos e magnitudes diferentes. Em suma, o ambiente global teve impacto positivo sobre os ativos de mercados emergentes ao longo do ano.

Desafios fiscais e incertezas geopolíticas à frente. Dificilmente veremos a economia global impulsionando um novo rali de mercado, por duas razões principais. Primeiro, a deterioração fiscal em países desenvolvidos deve limitar o espaço para estímulos monetários adicionais. Não vemos o Fed, por exemplo, cortando juros muito abaixo dos níveis atuais, que seguem elevados em comparação às médias pós-2008. Ainda mais relevante do que os juros de curto prazo é o comportamento dos juros longos, que provavelmente permanecerão altos, refletindo as necessidades de financiamento das grandes economias.

A segunda razão é que o ambiente político e geopolítico seguirá ruidoso e volátil. As políticas erráticas do presidente Donald Trump tendem a manter a incerteza elevada, reduzindo o investimento de longo prazo em diversos setores.

Política monetária nos EUA: espaço limitado para corte de juros. A atividade econômica e o mercado de trabalho estão desacelerando nos EUA, o que deve abrir espaço para novos cortes pelo Fed. Mas a inflação permanece acima da meta, e o setor de tecnologia deve impedir uma desaceleração mais pronunciada da economia. Além disso, a política fiscal deve continuar expansionista, limitando o espaço de queda tanto para os juros de curto prazo (via impulso à demanda agregada) quanto para juros os longos (via sustentabilidade da dívida pública). Nosso cenário-base projeta estabilização da taxa Fed Funds na faixa entre 3,25% e 3,50%, um pouco mais contracionista do que o apreçado atualmente pelo mercado. Assim, não acreditamos que a política monetária americana trará um “vento favorável” para ativos de mercados emergentes, como foi na segunda metade de 2025. Ainda assim, o diferencial de juros permanecerá elevado para alguns países — sendo o Brasil o exemplo mais claro.

Eleições na América Latina – O balanço direita-esquerda. O mercado acompanhará de perto a política latino-americana no próximo ano. Eleições presidenciais já ocorreram no Chile e ocorrerão na Colômbia (maio) e no Brasil (outubro). Esses eventos são relevantes não apenas por razões domésticas — especialmente no campo fiscal — mas também no tabuleiro geopolítico. Afinal, estamos falando sobre três dos países mais importantes da região, atualmente governados por partidos de esquerda.

No Chile, o candidato de direita José Kast ganhou as eleições. Na Colômbia e no Brasil, ainda é cedo para apontar favoritos. Outros gigantes, Argentina e México, estão em polos opostos: a Argentina tem um governo de direita, cuja força foi ampliada por vitórias nas eleições regionais; e o México tem a presidente de esquerda Claudia Sheinbaum, cuja aprovação se aproxima de 80%.

Clique aqui para receber por e-mail os conteúdos de economia da XP

México

Pausa temporária no ciclo de cortes de juros

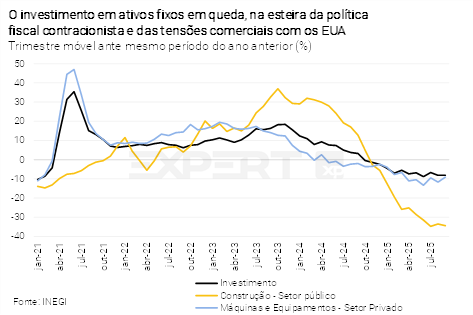

A economia mexicana segue em um quadro de estagnação. Desde o último trimestre de 2024, o PIB apresenta crescimento médio nulo. Essa fraqueza é explicada por dois fatores principais: incertezas externas e políticas domésticas. Dados de alta frequência, como o índice de atividade econômica (IGAE) de setembro, indicam risco de recessão técnica adiante. O investimento é o principal fator de fragilidade, com queda acumulada de 7,5% no ano, fruto de múltiplas incertezas. No âmbito externo, ainda há dúvidas sobre a política comercial dos Estados Unidos e sobre possíveis mudanças no USMCA (acordo de livre comércio entre Estados Unidos, Canadá e México, que está sob revisão). Internamente, reformas legais que alteram o sistema judicial aumentam a percepção de risco jurídico, levando empresas a adiar ou cancelar projetos de investimentos.

O ajuste fiscal também contribui para a retração. O governo tem priorizado programas sociais e pensões, concentrando cortes no investimento público, que caiu mais de 30% no ano até setembro. No setor privado, o investimento em máquinas e equipamentos recuou quase 10% em 2025, reforçando a fragilidade da demanda interna.

Para 2025, projetamos crescimento do PIB de apenas 0,2%. Para o ano que vem, esperamos avanço de 1,1%, apoiado pela melhora nas relações comerciais com os Estados Unidos, progresso na revisão do USMCA e demanda adicional ligada à Copa do Mundo. Entraves domésticos, como restrições fiscais, devem permanecer, mantendo o investimento em patamar baixo.

A inflação tem se mostrado volátil, resultado de tarifas impostas pelos Estados Unidos, reajustes salariais em serviços e choques de oferta, especialmente em alimentos. Além disso, políticas sociais parecem ter provocado mudanças estruturais no mercado de trabalho. Para o fim de 2025, estimamos inflação de 4,1%.

A projeção de inflação para 2026 é de 3,8%. Esperamos que o impacto do aumento das tarifas de importação sobre produtos asiáticos deve ser limitado em cerca de 0,25 p.p.. Além disso, ele será compensado por demanda fraca. Dito isso, há riscos altistas de possíveis efeitos mais severos das tarifas sobre insumos industriais e da persistência da inflação de serviços, que tem mostrado pouca sensibilidade à desaceleração econômica.

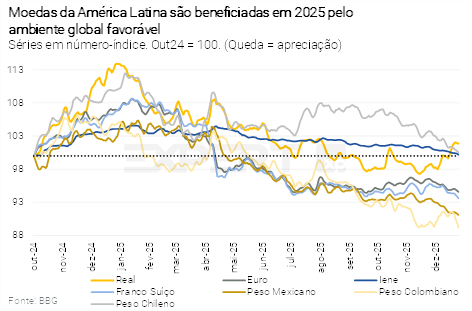

Por fim, vemos espaço para valorização do peso mexicano. Condições globais de afrouxamento monetário, especialmente cortes adicionais pelo banco central dos Estados Unidos, devem sustentar o câmbio. Nossa projeção para o peso mexicano é de 17,10 no fim de 2026, com potencial de apreciação maior caso as negociações do USMCA avancem.

Diante desse cenário, o Banco Central do México (Banxico) deve manter postura cautelosa. Esperamos que a autoridade interrompa o ciclo de corte de juros no primeiro trimestre de 2026 para avaliar os impactos das tarifas, retomando o ciclo de afrouxamento em maio. Esperamos taxa de juros terminal próxima de 6,25% em 2026. Um impacto maior das tarifas poderia atrasar a retomada do ciclo de cortes para junho.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Chile

Fim do ciclo de corte de juros

O PIB do Chile deve crescer 2,4% em 2025 e manter ritmo semelhante em 2026. A expansão é sustentada por grandes projetos nos setores de mineração e energia, favorecidos por preços mais altos do cobre e expectativas empresariais positivas após a eleição de um governo pró-mercado. Contudo, o investimento fora da mineração segue estagnado, refletindo gargalos regulatórios e demanda fraca por crédito bancário. O consumo privado mostra recuperação moderada, apoiado por juros menores e salários reais mais altos, mas enfrenta restrições devido à baixa criação de empregos e custos elevados de contratação.

O cenário global impõe riscos relevantes. A desaceleração econômica nos Estados Unidos e na China pode limitar exportações e reduzir o ímpeto do investimento. Além disso, tarifas impostas pelos Estados Unidos ainda representam ameaça ao comércio chileno. Internamente, gargalos em processos de licenciamento e incertezas políticas ligadas à fragmentação do Congresso dificultam a execução de projetos fora da mineração. Ventos favoráveis temporários, como turismo elevado e exportações recordes de cerejas, já perderam força e não devem se repetir.

No lado dos preços, projetamos que a inflação encerre 2025 em torno de 3,7% e convirja para a meta de 3% no primeiro trimestre do ano que vem. Esse movimento é sustentado por fatores estruturais e conjunturais. A valorização esperada do peso chileno reduz pressões sobre preços de bens importados. A correção das tarifas de eletricidade, após ajustes regulatórios, elimina um dos principais componentes que elevaram a inflação nos últimos 18 meses. Além disso, pressões salariais começam a perder força, enquanto a atividade liderada por investimento não deve gerar desequilíbrios significativos no curto prazo. Apesar disso, a inflação de serviços segue resiliente e pode transmitir efeitos secundários da retomada econômica para outros setores em 2027, exigindo monitoramento constante. As expectativas permanecem firmemente ancoradas na meta, o que reforça a credibilidade do banco central do Chile (BCCh).

No cenário político, José Antonio Kast assume a presidência em março de 2026 após vitória no segundo turno. Seu governo enfrentará um Congresso fragmentado, onde o Partido de la Gente atuará como força decisiva nas negociações. A agenda inclui consolidação fiscal, redução da alíquota corporativa para 23%, incentivos ao investimento e medidas para acelerar licenciamento. Restrições fiscais e polarização política, porém, podem diluir propostas. Pressões sociais e habitacionais adicionam complexidade, exigindo equilíbrio entre austeridade e demandas por maior proteção social.

A autoridade monetária não demonstra urgência em novos cortes e deve realizar apenas um ajuste residual de 0,25 p.p. na reunião de julho de acordo com o relatório de política monetária. Desse modo, esperamos que a taxa de juros básica encerre 2026 em 4,25%.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Colômbia

Um cenário marcado por pressões fiscais

A economia colombiana acelerou em 2025. O PIB deve encerrar o ano com crescimento de 2,7%, acima do 1,7% registrado no ano passado. Esse desempenho foi sustentado por estímulo fiscal e consumo robusto, favorecido por um mercado de trabalho historicamente forte, salários em alta, remessas elevadas, subsídios sociais e preços internacionais favoráveis para café e cacau. O gasto público cresceu em níveis insustentáveis, amplificado pela suspensão da regra fiscal e pelo aumento expressivo do déficit primário. Apesar disso, o investimento permaneceu fraco, com taxa de 17,7% do PIB, bem abaixo da média pré-pandemia de 23%, refletindo incertezas econômicas, regulatórias e políticas sob a atual administração.

Para 2026, projetamos crescimento de 2,8%, ainda liderado pelo consumo, mas com moderação devido à desaceleração das remessas, perda do impulso dos preços do café e manutenção de juros elevados. O investimento fixo seguirá em recuperação gradual, apoiado por obras públicas, mas limitado por prêmios de risco soberano altos, incertezas eleitorais e riscos no setor energético.

Os desequilíbrios externos se ampliaram em 2025, com importações crescendo fortemente e exportações prejudicadas por volumes fracos de petróleo e carvão. O déficit em conta corrente atingiu 2,6% do PIB e deve chegar a 3% em 2026, refletindo demanda interna resiliente e exportações fracas. Esse cenário aumenta vulnerabilidades externas em um contexto de volatilidade cambial associada a riscos fiscais e incertezas políticas, além de um ambiente global menos favorável.

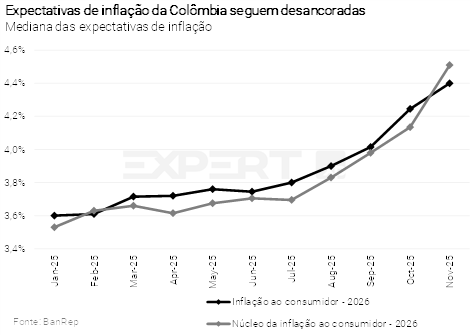

A inflação interrompeu sua trajetória de queda em meados de 2025. Após atingir 13,3% no pico pós-pandemia e recuar para 5,2% em 2024, voltou a acelerar, encerrando 2025 no mesmo patamar. Pressões persistiram devido à demanda interna aquecida e ao crescimento dos salários. Para 2026, projetamos inflação de 4,8%, sustentadas por reajuste do salário mínimo entre 10% e 12%, custos adicionais da reforma trabalhista e expectativas inflacionárias desancoradas. Riscos adicionais incluem volatilidade cambial e preços de energia mais altos.

No campo fiscal, o déficit nominal deve permanecer elevado, próximo de 6,2% do PIB em 2026, com déficit primário estimado em 2,9%. A suspensão da regra fiscal por três anos implica trajetória de dívida ascendente, projetada para 63,8% do PIB em 2027, bem acima do limite de referência de 55%. As metas para 2028 e além exigem aumentos permanentes de receita e cortes expressivos em gastos obrigatórios, algo sem precedentes históricos. A ausência de medidas concretas para conter gastos e a proximidade das eleições aumentam o risco de políticas fiscais ainda mais expansionistas.

Diante desse cenário, o banco central da Colômbia deve adotar uma postura mais cautelosa. Reiteramos nossa expectativa de um ciclo breve de alta de juros no primeiro semestre de 2026, levando a taxa básica de juros para a faixa de 10,25% até o fim do ano. Essa decisão é necessária para conter expectativas inflacionárias e reduzir riscos macroeconômicos em um ambiente de fragilidade fiscal e vulnerabilidade externa.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Brasil

Ciclo de corte de juros à vista

Leia o relatório detalhado sobre o que esperar para 2026 aqui.

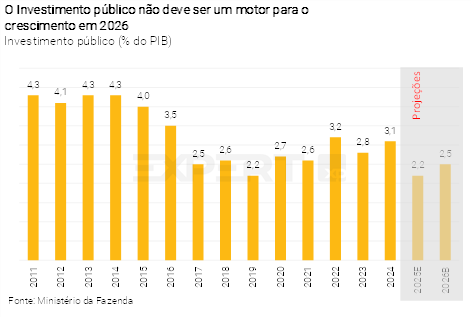

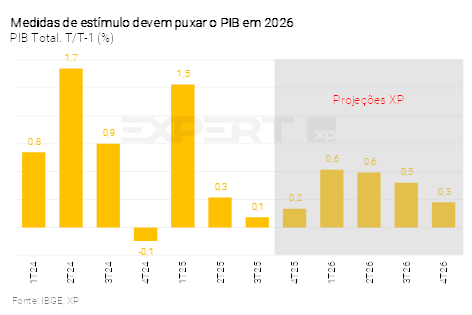

Esperamos crescimento de 1,7% para o PIB de 2026. Nosso cenário considera: (I) os efeitos da reforma do Imposto de Renda Pessoa Física; (II) a aceleração das concessões do novo crédito consignado para o setor privado (promovendo a substituição de modalidades mais caras); (III) a ampliação da renda disponível às famílias de baixa renda com os programas Gás do Povo e Luz do Povo; (iv) programas governamentais voltados ao setor da construção, como o Novo Crédito Imobiliário e o Reforma Casa Brasil; e (v) o aumento dos investimentos publicados, puxados especialmente pelos governos estaduais. Mas há viés altista para a atividade econômica no curto prazo. Além das medidas elencadas acima, impulsos parafiscais podem contribuir para maior expansão do PIB no ano que vem, com destaque às concessões de crédito direcionado para empresas.

Na seara fiscal, meta mais próxima de ser atingida no ano que vem. No entanto, há maior risco segue no lado das despesas, em função das filas de pedidos de benefícios previdenciários e assistenciais, cuja reversão deve ter efeito adverso e significativo. Além disso, o ciclo eleitoral deve impulsionar propostas com viés expansionista, como a ampliação de benefícios.

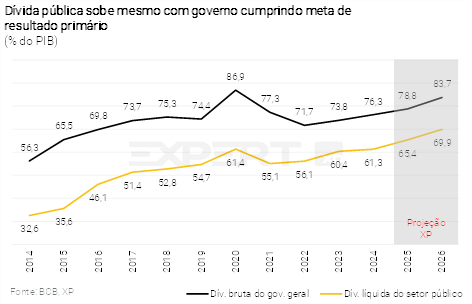

A despeito do cenário de relativa calmaria, as contas públicas continuam sendo um problema estrutural. Projetamos que a dívida pública deve encerrar 2026 em 83,7% do PIB, seguindo em alta nos anos seguintes, já que os resultados primários seguem muito aquém do necessário para sua estabilização. Dito isso, avaliamos que a fragilidade fiscal representa um risco importante para as nossas projeções, e uma eventual deterioração do cenário internacional pode ser o gatilho a evidenciar essa fragilidade nos preços dos ativos.

Com relação a taxa de câmbio, nossa projeção de 5,50 reais por dólar para o ano que vem possui viés de alta. Incertezas políticas e remessas de lucros e dividendos enviadas pressionaram a taxa de câmbio ao final de 2025. Adiante, persistem tensões geopolíticas. Além disso, vemos espaço limitado para o ciclo de cortes de juros do Fed, o que pode pressionar as moedas emergentes. Domesticamente, a deterioração das contas externas e as incertezas fiscais e políticas também podem trazer maior volatilidade à taxa de câmbio.

Nos preços, esperamos recuo moderado em 2026. A queda da inflação em 2025 foi marcada pela desvalorização do dólar, choques positivos na oferta de alimentos, cenário desinflacionário global e trabalho firme do Banco Central na condução da política monetária. Para 2026, alguns desses vetores devem permanecer. No entanto, os preços de petróleo mais baixos e o ano eleitoral (normalmente, representa risco baixista para preços monitorados) adicionam viés de baixa à nossa projeção de 4,2% para a inflação no ano que vem.

Política monetária: espaço para um ciclo de cortes gradual. Vemos motivos para o Copom seguir conservador por mais algum tempo. Medidas fiscais e parafiscais em discussão podem impulsionar a demanda interna, elevar a inflação e ampliar o déficit em conta corrente no próximo ano. O mercado de trabalho segue apertado e as expectativas inflacionárias continuam acima da meta. Portanto, sob uma abordagem de balanço de riscos, nos parece prudente que o Copom espere mais antes de iniciar um ciclo de cortes de juros, garantindo a continuidade do processo de desinflação. Projetamos que o Copom iniciará o ciclo de cortes em março. Prevemos seis cortes consecutivos de 0,50 p.p. até que a taxa Selic alcance 12,00%. Em nossa visão, a perspectiva de reformas fiscais após a eleição de 2026 é fundamental para que os juros caiam além desse nível.