Destaques

- Os dados e notícias desde a última reunião do Copom foram marginalmente favoráveis. A inflação corrente permanece em queda, com as medidas de núcleo rodando perto da meta pela primeira vez em muitos meses. Os preços internacionais das commodities seguem baixos – especialmente alimentos e petróleo – e indicadores da atividade doméstica apresentam desaceleração gradual;

- Por outro lado, a política fiscal expansionista representa um risco para 2026. Considerando o atual aperto nos fatores de produção, uma reaceleração do crescimento doméstico poderia restringir a extensão do ciclo de cortes de juros esperado adiante;

- Esperamos projeções de inflação do Copom um pouco mais baixas: de 4,6% para 4,4% no final de 2025; de 3,6% para 3,4% no final de 2026; e de 3,3% para 3,2% no 2º trimestre de 2027, o atual horizonte relevante da política monetária;

- Acreditamos que o Copom manterá a taxa Selic em 15,00%, sinalizando que ainda não é o momento para flexibilização. Em suas comunicações oficiais, os membros do Copom têm argumentado que o cenário inflacionário melhorou, porém de forma mais gradual e menos intensa do que o esperado;

- A nosso ver, o Copom concluirá que ainda é cedo para migrar para um modo totalmente dependente de dados. De fato, acreditamos que o comunicado desta semana continuará a sugerir manutenção da taxa de juros por mais algum tempo (embora não por um período “bastante” prolongado);

- Mantemos a projeção de início do ciclo de cortes de juros em março (com risco de ocorrer antes, em janeiro). Nosso cenário prevê seis cortes consecutivos de 0,50 p.p., até a taxa Selic alcançar 12,00%. Para que os juros básicos se aproximem do seu nível neutro – em torno de 5,5% em termos reais, segundo nossas estimativas – serão necessárias reformas que reduzam o ritmo de crescimento das despesas públicas.

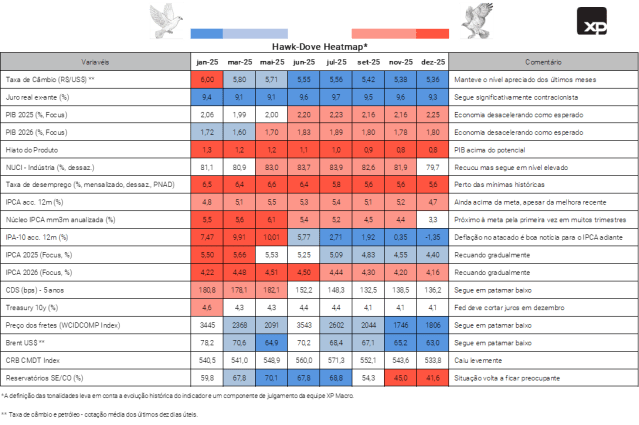

Hawk-Dove Heatmap: Inflação mensal mais baixa e atividade doméstica mais fraca

Os dados e notícias desde a última reunião do Copom foram marginalmente favoráveis. Os dados de inflação ao consumidor (IPCA) indicam uma tendência de queda, com as medidas de núcleo rodando perto da meta pela primeira vez em muitos meses. Além disso, a inflação ao produtor (IPA-FGV) voltou ao território negativo, principalmente por conta de alimentos, cujos preços estão caindo de forma disseminada tanto no mercado internacional quanto no doméstico.

Câmbio relativamente apreciado e atividade em desaceleração. A taxa de câmbio vem oscilando entre 5,30 e 5,45 reais por dólar há várias semanas. Por sua vez, indicadores de atividade – produção industrial, vendas no varejo, receitas de serviços – apresentam desaceleração gradual, sobretudo nos setores mais sensíveis ao crédito. Neste sentido, o PIB do 3º trimestre ficou praticamente estável em relação ao trimestre anterior, com ajuste sazonal.

Desinflação global. Os preços internacionais das commodities recuaram desde a última reunião do Copom, particularmente alimentos e petróleo, o que representa um sinal benigno para o IPCA dos próximos meses (desde que a taxa de câmbio se estabilize).

A política fiscal expansionista representa um risco para 2026. O governo anunciou um conjunto de medidas que tendem a manter a demanda interna aquecida no próximo ano (veja detalhes aqui, em nosso relatório Brasil Macro Mensal). Considerando o atual aperto nos fatores de produção, uma reaceleração do crescimento doméstico poderia restringir a extensão do ciclo de cortes de juros esperado adiante.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Modelo do BC: Projeções de inflação levemente mais baixas

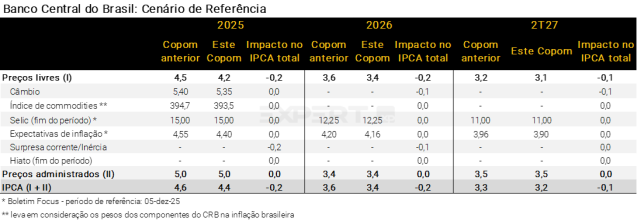

Na última reunião do Copom, realizada em novembro, as projeções de inflação no cenário de referência ficaram em 4,6% para o final de 2025, 3,6% para o final de 2026 e 3,3% para o 2º trimestre de 2027 (o atual horizonte relevante da política monetária).

Desde então, as principais variáveis incluídas no modelo de inflação do Banco Central exerceram contribuição baixista sobre as projeções, ainda que de forma moderada. A inflação corrente ficou novamente abaixo das projeções da autoridade monetária (IPCA de outubro e IPCA-15 de novembro), com destaque ao comportamento benigno dos grupos de alimentos e bens industrializados. Segundo o Boletim Focus, a mediana das expectativas para a inflação do IPCA recuou de 4,55% para 4,40% no final deste ano. Para o final do ano que vem, a mediana declinou de 4,20% para 4,16%. Para o horizonte relevante, por sua vez, houve recuo de 3,96% para 3,90%.

Além disso, a taxa de câmbio cedeu mais um pouco, de R$/US$ 5,40 para R$/US$ 5,35, com base na cotação média dos últmos dez dias úteis. Contudo, a intensa depreciação da taxa de câmbio na última sexta-feira – ao redor de 3%, para quase R$/US$ 5,50 – pode implicar cautela adicional do Copom quanto ao efeito da variável na projeção de inflação. E as cotações internacionais das commodities ficaram, em média, um pouco mais baixas entre as reuniões.

Enquanto isso, as medianas das expectativas para a taxa Selic (Boletim Focus) no final de 2026 e no 2º trimestre de 2027 se mantiveram em 12,25% e 11,00%, respectivamente. Por fim, há elevada incerteza sobre as estimativas do Banco Central para o hiato do PIB. Por um lado, houve revisões altistas na série de dados do PIB, especialmente para o 1º semestre deste ano. Por outro, as mudanças foram concentradas na agropecuária, sendo que um desempenho mais forte do setor primário é geralmente visto como benéfico para as perspectivas de inflação. Ademais, outros indicadores de atividade e mercado de trabalho incluídos no modelo do Banco Central (NUCI, PNAD e CAGED) mostraram sinais mais fracos nas últimas divulgações – especialmente a medida de utilização da capacidade instalada na indústria. Tudo considerado, adotamos a hipótese de estimativas de hiato inalteradas entre as reuniões de política monetária.

Projeções de inflação do Copom devem ceder em todos os horizontes. Acreditamos que a previsão para o IPCA de 2025 recuará de 4,6% para 4,4%, com a incorporação das surpresas baixistas nas últimas leituras de inflação corrente. No mesmo sentido, a projeção de IPCA no final de 2026 deve cair de 3,6% para 3,4%. Por fim, a projeção de inflação para o 2º trimestre de 2027 (atual horizonte relevante da política monetária) deve ceder de 3,3% para 3,2% – ver tabela abaixo.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Decisão e comunicação: Ainda cauteloso

Acreditamos que o Copom manterá a taxa Selic em 15,00%, sinalizando que ainda não é o momento para flexibilização. Em suas comunicações oficiais (atas, discursos públicos), os membros do Copom têm argumentado que o cenário inflacionário melhorou, porém de forma mais gradual e menos intensa do que o esperado. A nosso ver, o comunicado pós-decisão desta semana transmitirá uma mensagem semelhante.

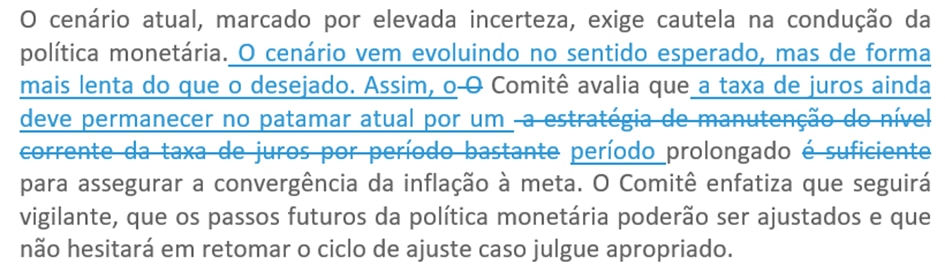

O Copom deve caminhar na direção de ficar “dependente de dados”, mas não para janeiro. O Comitê vem sinalizando que a taxa Selic continuará parada por um período bastante prolongado. Considerando que o cenário inflacionário está melhorando, é provável que esse “período bastante prolongado” (que começou em junho) esteja se aproximando do fim. Assim, é natural que o Copom se torne gradualmente mais dependente dos dados, evitando se comprometer com decisões futuras. Dito isso, como as expectativas inflacionárias seguem distantes da meta e o mercado de trabalho continua aquecido, acreditamos que o Copom concluirá que ainda é cedo para migrar para um modo totalmente dependente de dados, o que deixaria a reunião de janeiro muito aberta.

Portanto, acreditamos que o comunicado desta semana continuará a sugerir manutenção da taxa de juros por mais algum tempo (embora não por um período “bastante” prolongado).

Uma possível redação para os parágrafos de política monetária do comunicado pós-reunião seria:

Clique aqui para receber por e-mail os conteúdos de economia da XP

Nossa visão: Segurar um pouco mais para consolidar a melhora das expectativas

A dinâmica da inflação tem sido melhor do que o esperado. O real mais forte, a atividade mais fraca, bens importados mais baratos e queda nos preços dos alimentos têm contribuido para uma inflação corrente mais baixa. Neste ambiente, as expectativas de inflação de curto e médio prazo recuaram de forma perceptível. A postura firme do Copom tem ajudado neste processo.

O Copom parece mais confiante de que sua estratégia está funcionando. Na ata da última reunião, o Comitê dedicou parte relevante do texto a sinais de moderação da atividade e à melhora das expectativas de inflação. O tom, entretanto, foi cauteloso, ainda enfatizando a necessidade de “uma política monetária contracionista por um período muito prolongado”.

Além disso, em discursos públicos, os membros do Copom têm destacado que o cenário evoluiu na direção esperada, porém de forma mais lenta e menos intensa do que o desejado.

Vemos razões para o Copom permanecer conservador por mais algum tempo. As medidas de estímulo fiscal e parafiscal em discussão podem impulsionar a demanda doméstica, elevar a inflação e ampliar o déficit em conta corrente no próximo ano. O mercado de trabalho permanece apertado, e as expectativas inflacionárias seguem bem acima da meta. Assim, sob uma abordagem de balanço de riscos, parece prudente que o Copom espere mais antes de iniciar um ciclo de flexibilização monetária, contribuindo para consolidar o processo de desinflação.

Continuamos a projetar o início do ciclo de cortes de juros em março (com risco de redução mais cedo, em janeiro). Projetamos seis cortes consecutivos de 0,50 p.p., até a taxa Selic alcançar 12,00%. Em termos reais, a taxa de juros estaria ao redor de 7,5% – acima do que consideramos como nível neutro –, refletindo os desafios fiscais esperados para o próximo mandato presidencial.

Reformas fiscais são fundamentais para cortes adicionais. Para que a taxa Selic se aproxime do seu nível neutro – cerca de 5,5% em termos reais, segundo nossas estimativas – será necessário implementar reformas que desacelerem o ritmo de crescimento das despesas do governo. Sem tais medidas, a elevação da dívida pública pode reacender o debate sobre dominância fiscal, como ocorreu no final do ano passado.

Clique aqui para receber por e-mail os conteúdos de economia da XP

O que esperar da Renda Fixa após o Copom?

Por Camilla Dolle e Mayara Rodrigues

Desde a última reunião do Copom, a curva de juros apresentou movimentos distintos: novembro foi marcado por fechamento nos vértices intermediários e longos, refletindo a desaceleração da atividade e o processo de desinflação, enquanto a primeira semana de dezembro trouxe forte abertura, em resposta a ruídos políticos domésticos. O mercado segue precificando estabilidade da Selic nesta última reunião do Copom de 2025 e cortes moderados a partir de 2026 (cerca de 2,5 p.p.), cenário que não deve ser alterado pela comunicação do Banco Central.

No exterior, a perspectiva de flexibilização monetária nos EUA permanece, sustentada pelo arrefecimento do mercado de trabalho, embora o tom cauteloso do Fed e a inflação ainda acima da meta limitem movimentos mais agressivos. No Brasil, as leituras de inflação continuam benignas, mas discussões sobre o cenário eleitoral de 2026 têm adicionado volatilidade aos juros futuros.

Diante desse quadro, mantemos visão construtiva para renda fixa. Os títulos indexados à inflação (IPCA+) seguem atrativos, com taxas reais próximas às máximas históricas. Para prazos curtos e foco em liquidez, os pós-fixados continuam sendo boas alternativas, considerando juros ainda em dois dígitos. Prefixados começam a ganhar espaço à medida que nos aproximamos do ciclo de cortes. No entanto, nossa estratégia principal segue sendo o carrego, aproveitando os níveis elevados de juros em todos os indexadores, em detrimento de movimentos táticos para ganho de capital, especialmente diante da volatilidade recente. Reforçamos a importância da seletividade no crédito privado, avaliando risco-retorno e favorecendo emissores com alavancagem controlada e estrutura de dívida saudável.

Se você ainda não tem conta na XP Investimentos, abra a sua!