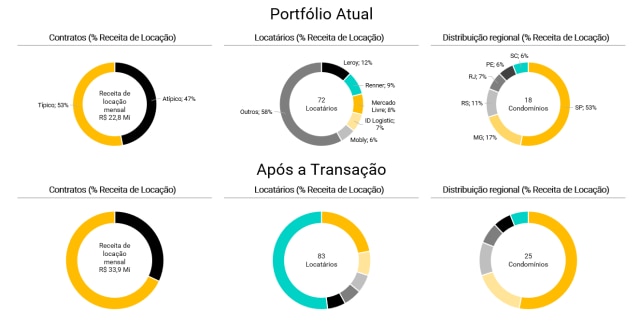

O XP Log FII (XPLG11) tem como objetivo gerar ganhos aos cotistas por meio da aquisição e exploração comercial de empreendimentos logísticos e industriais. Atualmente, seu portfólio é composto por 18 condomínios logísticos, totalizando 1 milhão de m² de área construída.

A maior parte dos ativos está concentrada no estado de São Paulo (49,2%), com os demais localizados no Rio Grande do Sul (14,3%), Rio de Janeiro (13,4%), Pernambuco (9,8%), Minas Gerais (7,2%) e Santa Catarina (6,0%).

O fundo possui 72 locatários, sendo que 57% da receita imobiliária está atrelada ao setor de comércio varejista. Entre os principais inquilinos, destacam-se empresas consolidadas em seus segmentos, como Leroy Merlin (13% da receita imobiliária), Renner e Mercado Livre (9% cada), entre outros. Além disso, o fundo possui elevada exposição a contratos atípicos (50% da receita imobiliária), o que contribui para a estabilidade do fluxo de renda do fundo.

O que há de novo?

A administradora informou, por meio de fato relevante, que foi celebrada uma Carta de Intenções na qual o fundo se compromete a adquirir, direta ou indiretamente, a totalidade dos imóveis pertencentes aos fundos RBR Log (RBRL11) e RBR Desenvolvimento Logístico I (RDLI11).

O valor acordado para a transação é de aproximadamente R$ 1,54 bilhão (equivalente a R$ 4.059/m²), a ser pago da seguinte forma:

(i) R$ 396 milhões (26% do total), em dinheiro mediante a celebração dos documentos definitivos;

(ii) R$ 20 milhões (~1%), mediante à assunção, pelo XP log, das obrigações detidas pelo RBRL11; e

(iii) R$ 1,13 bilhão (73%) pago por meio da subscrição, pelos vendedores, de novas cotas do XP log, emitidas no valor patrimonial.

Vale destacar que a transação ainda está sujeita ao cumprimento de determinadas condições precedentes, incluindo a realização de due diligence, a negociação e assinatura dos documentos definitivos, entre outros aspectos. A expectativa é de que o fechamento da operação ocorra até setembro de 2025.

Portfólio RBRL11

O RBR Log (RBRL11) possui um patrimônio líquido de aproximadamente R$ 707,3 milhões, sendo R$ 650,4 milhões alocados em ativos imobiliários e R$ 7,5 milhões em projetos em desenvolvimento. O seu portfólio atual é composto por cinco galpões logísticos em operação e um em desenvolvimento (CL Imigrantes), totalizando uma ABL Própria de 208,6 mil m².

Os ativos estão localizados em regiões logísticas consolidadas, que historicamente apresentam dinâmicas favoráveis de preço e demanda resiliente. A maior concentração está à cidade de Extrema/MG (55%), seguida pela região metropolitana de São Paulo (35%), dos quais 17% situam-se em um raio de até 30 km da capital e o restante (18%), dentro de um raio de até 90 km.

O portfólio apresenta alto padrão construtivo e encontra-se 100% locado, o que entendemos como positivo. Além disso, a maior parte da exposição está concentrada em inquilinos consolidados em seus respectivos setores, como o Mercado Livre, que representa 31% da ABL do fundo. Por fim, embora 100% dos contratos sejam típicos, aproximadamente 40% do total tem vencimento a partir de 2028.

Ativos do fundo:

Galpão Extrema I: Classificado como AAA em termos de padrão construtivo, o ativo possui 37,6 mil m² de ABL própria e está localizado em Extrema/MG. Atualmente, encontra-se 100% locado a um único inquilino, representando 18,8% da receita do fundo. Com base no resultado de maio de 2025, o aluguel estimado é de aproximadamente R$ 30,40/m².

Galpão Extrema II: Também classificado como AAA e localizado próximo ao anterior, o imóvel possui 77,1 mil m² de ABL, com participação integral do fundo. O ativo também está 100% locado, representando 38,4% da receita do RBRL, com aluguel médio estimado em R$ 30,09/m².

Galpão Hortolândia I: Localizado na região metropolitana de Campinas/SP, o imóvel possui 15,35 mil m² de ABL própria e classificação B. A sua participação é pouco representativa no portfólio (5,6% da receita), com aluguel médio de R$ 22,01/m².

Galpão Hortolândia II: Com 43,1 mil m² de ABL própria e participação integral do fundo, o ativo também está posicionado na cidade de Hortolândia e encontra-se 100% locado. Além disso, representa 11,9% da receita imobiliária do RBRL, com aluguel médio estimado em R$ 16,60/m².

Galpão WT RBR Log: Com classificação AAA, o ativo possui 33,6 mil m² de ABL própria e está localizado a poucos quilômetros da cidade de São Paulo. Atualmente, encontra-se 100% locado, representando 12,8% da receita do fundo. Com base no resultado de maio de 2025, o aluguel estimado é de aproximadamente R$ 23,03/m².

Portfólio RDLI11

O RBR Desenvolvimento Logístico é um fundo voltado para o desenvolvimento de ativos logísticos nas proximidades da cidade de São Paulo. Atualmente, possui dois empreendimentos em desenvolvimento (CL Imigrantes 5 e o Bricklog Guarulhos), ambos situados em um raio de até 30 km da capital paulista e com alto padrão construtivo. Essas características reforçam a atratividade dos imóveis, cujo aluguel potencial é estimado em R$ 34,00/m² devido a elevada demanda comercial da região. A tabela a seguir resume suas principais características.

Portfólio XPLG11 após transação

Caso as aquisições mencionadas sejam concluídas, o XPLG passará a contar com um patrimônio líquido estimado em R$ 4,4 bilhões, o que representa um crescimento de 31% em relação ao valor atual. Esse avanço consolidaria o fundo como o terceiro maior veículo logístico do mercado e um dos principais fundos de tijolo da indústria.

O portfólio passaria a incluir 25 empreendimentos, totalizando uma ABL de aproximadamente 1,38 milhão de m², dos quais 77% concentrados na região Sudeste — com destaque para o estado de São Paulo, cuja participação na receita de locação aumentaria em 8 pontos percentuais, alcançando 53% da receita de locação.

A vacância física seria reduzida de 7,9% para 5,7%. Além disso, tanto a receita mensal de locação quanto o valor médio do aluguel por metro quadrado apresentariam crescimento, refletindo a qualidade dos ativos adquiridos. O valor médio do aluguel, por exemplo, subiria de R$ 22,70/m² para R$ 24,50/m² (+7,9%), impulsionado principalmente pela maior exposição a regiões com demanda resiliente, especialmente nas proximidades da capital paulista.

Quanto à base de inquilinos, o portfólio passaria a contar com 83 locatários, com aumento da concentração no Mercado Livre, que representaria 22% da receita de locação. Apesar dessa elevada exposição, o risco de crédito da empresa é considerado baixo, dado que o Mercado Livre é um dos principais players do varejo no Brasil e no exterior. Além disso, o risco de vacância é mitigado pela diversificação dos imóveis ocupados pela varejista.

Nossa visão:

Avaliamos a operação como positiva do ponto de vista qualitativo e marginalmente favorável sob a ótica financeira.

Do lado financeiro, o preço por metro quadrado das aquisições está um pouco acima da média observada em transações recentemente efetuadas com imóveis de padrão construtivo e localizações similares, segundo dados da SiiLA. No entanto, o cap rate estabilizado da aquisição (~9,24%) supera tanto o patrimonial quanto o cap rate implícito do fundo, gerando um aumento de aproximadamente 0,2 p.p. na rentabilidade do portfólio, tudo o mais constante. Por se tratar de um pequeno incremento, não esperamos impactos de curto prazo na distribuição, que deve permanecer em torno de R$ 0,82 por cota, considerando o lucro acumulado não distribuído decorrente de venda de ativos.

Como o XPLG não possui caixa suficiente para o pagamento integral da parcela em moeda corrente, é provável que a gestão recorra a uma alavancagem adicional, na ausência de novas reciclagens de portfólio. Considerando esse cenário e a assunção da dívida do RBRL (R$ 20 milhões), esperamos que a dívida líquida sobre o patrimônio líquido do fundo seja elevada para cerca de 10% — ainda considerado um nível saudável de alavancagem.

Do ponto de vista qualitativo, a aquisição reforça a exposição do fundo a imóveis de alto padrão nas proximidades de São Paulo, com cerca de 60% do valor da transação alocado em ativos situados em um raio de 30 km da capital paulista. Essa perspectiva contribui não apenas para o aumento da ocupação do portfólio a um valor do aluguel por m² mais elevado, como também para potenciais novos reajustes positivos nos preços de locação, diante da demanda resiliente na região.

Por fim, destacamos como principal ponto de atenção a aquisição de ativos localizados na cidade de Extrema/MG, diante do risco de extinção dos incentivos fiscais da região em decorrência da implementação da reforma tributária. Afinal, a possível perda do benefício estadual pode levar empresas instaladas na cidade a reavaliar suas operações logísticas, priorizando locais mais próximos dos grandes centros consumidores. Esse movimento tenderia a pressionar negativamente os aluguéis e, consequentemente, o valor dos imóveis na região.

Embora o risco exista, seus efeitos ainda são incertos e, caso se concretizem, devem ocorrer de forma gradual, considerando a implementação escalonada da nova estrutura tributária. Além disso, a exposição do XPLG11 a esse cenário é limitada, dada a elevada diversificação do portfólio.

Impactos sobre o RBRF11 e RBRP11

Os fundos RBRF11 e RBRP11 — geridos pela RBR Asset e presentes em nossa cobertura — detêm participações relevantes no RBRL11, equivalentes a aproximadamente 7,9% e 17,3% de seus respectivos patrimônios líquidos.

Dessa forma, caso a negociação seja concluída, esperamos uma valorização patrimonial de ambos os fundos, especialmente do RBRP11, impulsionada por uma potencial apreciação da cota de mercado do RBRL11, atualmente negociada com desconto de 21% em relação ao seu valor patrimonial. No mais, não identificamos impactos adicionais relevantes sobre esses fundos no curto prazo.

Se você ainda não tem conta na XP Investimentos, abra a sua!