Na próxima semana, não ocorrerá a publicação desse relatório

1. Temporada de Resultados: Dois pra lá, dois pra cá – Início fraco e expectativas esticadas começando a serem corrigidas

2. Política Americana: Semana histórica – Tentativa de assassinato de Trump causa turbulência no cenário político americano em semana repleta de eventos

3. Economia Americana: Desacelerando, mas nem tanto – Vendas no varejo desaceleram e treasuries sobem

4. China: Sem grandes novidades no Terceiro Plenum – A semana é de descasamento entre bolsas de Xangai e Hong Kong

5. Netflix: Impulso de anúncios e reação de mercado negativa – Primeira Big Tech a anunciar resultados reporta surpresas positivas

1. Temporada de Resultados: Dois pra lá, dois pra cá

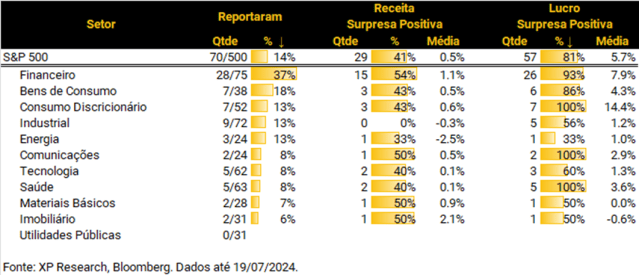

A temporada de resultados começou a ganhar tração nessa semana e 14% do S&P 500 já reportou seus balanços referentes ao 2º trimestre de 2024.

O setor financeiro é o mais avançado, com 37% das 75 empresas já havendo reportado e, embora pouco mais da metade (54%) tenha surpreendido o mercado em termos de receitas, 93% mostraram lucros acima das estimativas dos analistas, com uma surpresa de, em média, 7,9%. Nesta semana, tivemos os grandes bancos de investimento (Morgan Stanley e Goldman Sachs) e o Bank of America mostrando fortes resultados em seus segmentos de sales and trading, a Blackrock batendo recorde de ativos sob gestão e uma decepção grande com o resultado da Charles Schwab que derrubou as ações da corretora quase 20% na semana.

De forma agregada, apenas 41% das empresas mostrou surpresa positiva na linha de receita e, embora 81% tenha batido as estimativas de lucros, a magnitude (+5,7%) está aquém das temporadas passadas.

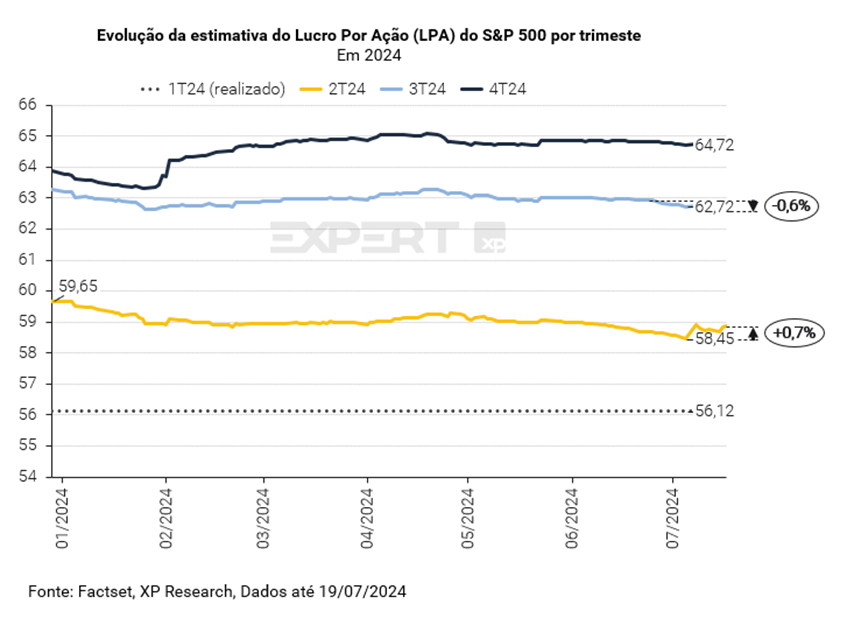

Como mencionamos na nossa Prévia da temporada de resultados do 2º trimestre de 2024 nos EUA, julgamos que as expectativas de lucros para este trimestre e para os trimestres restantes de 2024 estão bastante altas e já vemos os primeiros efeitos nas estimativas do lucro por ação do S&P 500: enquanto os números (levemente) acima das expectativas fazem o mercado ajustar para cima as previsões do 2º tri, as mensagens mais cautelosas das companhias e revisões de guidances trimestrais e anuais puxam os (altos) números do 3º trimestre para baixo.

2. Política Americana: Semana histórica

Um evento inacreditável, embora não tão raro assim, aconteceu no sábado, dia 13/07: uma tentativa de assassinato de um líder político dos EUA. Após uma falha de segurança inexplicável, um atirador subiu num telhado a 150m e atirou em direção ao ex-presidente e favorito na corrida eleitoral para presidente dos EUA em 2024, Donald Trump. O país e, possivelmente, o mundo estiveram a dois centímetros de um choque de consequências inimagináveis.

Porém, o pior não aconteceu. Apesar disso, o evento teve consequências importantes:

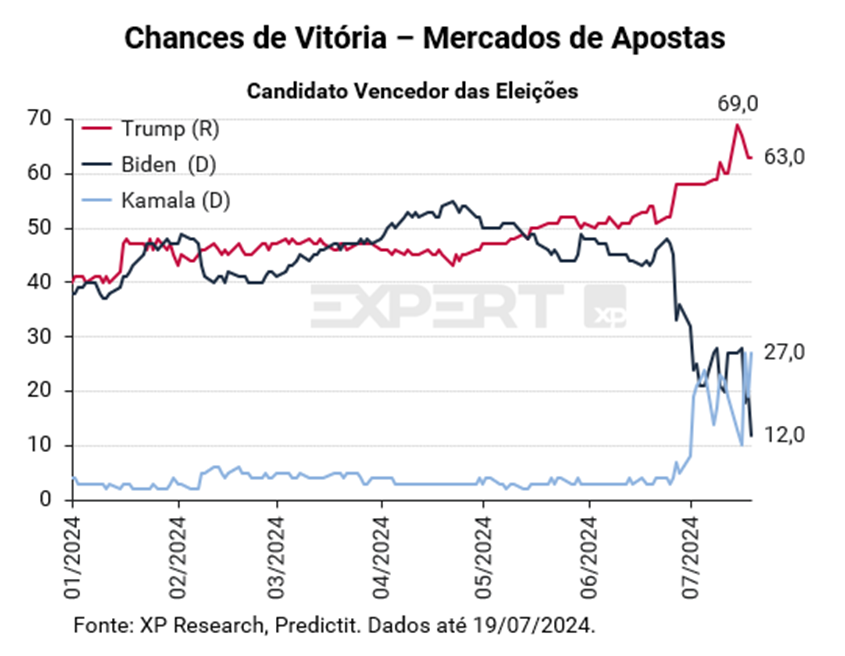

- i. A candidatura de Joe Biden está mais ameaçada do que nunca. Sofrendo duras críticas quanto à sua capacidade de liderar o país por mais 4 anos, especialmente após sua performance no debate. Sua deterioração nas pesquisas e nas apostas do mercado nas suas chances de vitória fizeram a pressão pela sua desistência escalar. Grandes nomes do partido democrata como Barack Obama, Nancy Pelosi e Chuck Schummer já manifestaram dúvidas quanto à sustentabilidade de Biden como nomeado do partido. Kamala Harris, atual vice-presidente, é o principal nome que surge como opção, mas não está claro que será ela a escolhida, especialmente pelo seu fraco desempenho nas pesquisas.

- ii. As chances de Donald Trump ser eleito em novembro, após sobreviver a um atentado, aumentaram consideravelmente. Impulsionado pelo, historicamente provado, impulso de popularidade após eventos desta natureza e pela maior mobilização de sua base de eleitores, os mercados chegaram a precificar mais de 70% de probabilidade de vitória.

- iii. Trump indicou JD Vance como seu candidato a vice-presidente. Se havia dúvidas entre a indicação de alguém mais alinhado ideologicamente a ele (Vance) ou alguém com maior capacidade de ganhar votos dos indecisos, a maior confiança na vitória em novembro foi fundamental na escolha. JD Vance é senador por Ohio, tendo conseguido a cadeira em 2022 com o apoio de Trump, e tem visões muito parecidas com a do ex-presidente em questões como tarifas, política externa, imigração e, principalmente, nas críticas ao poder das Big Techs.

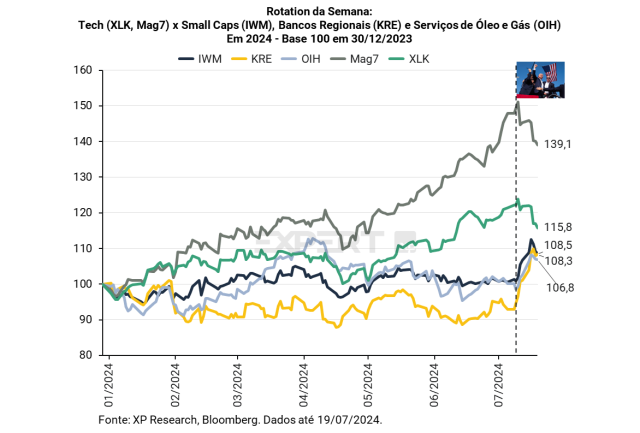

Os mercados de ações, como era de se esperar, não passaram ilesos aos acontecimentos. Um movimento de rotação, que parecia já estar em curso após o debate presidencial, acelerou ao longo da semana conforme os investidores buscam posicionar seus portfolios para um eventual governo republicano, especialmente com o aumento das chances de uma “onda vermelha”, nome dado ao evento no qual os republicanos ganham o controle das 3 casas (Casa Branca, Câmara e Senado), e teriam mais facilidade em implementar suas políticas.

Dentre os principais destaques do movimento de rotação da semana, elencamos:

- A queda das ações de tecnologia, em especial as Big Techs (Mag7) – refletindo a postura mais dura de Trump e JD Vance em relação à regulação e tributação dessas grandes empresas;

- A alta das ações Small Caps (ETF IWM), refletindo a possibilidade de cortes de impostos e menor regulação

- A alta dos bancos regionais (ETF KRE), refletindo a possibilidade de menor regulação

- A alta das empresas de serviços à indústria de óleo e gás (ETF OIH), refletindo a possibilidade de menor regulação e estímulo à produção doméstica de petróleo e gás natural.

3. Economia Americana: Desacelerando, mas nem tanto

Novos dados de atividade nos Estados Unidos divulgados nessa semana mostraram progresso adicional no reequilíbrio da economia, que parece estar finalmente respondendo à política monetária restritiva.

As vendas no varejo estagnaram em junho (0%), desacelerando de um crescimento de 0,3% em maio. Entretanto, um olhar mais cauteloso para os dados mostra que o quadro não é tão benigno quanto aparenta. A mediana das expectativas do mercado apontava para uma contração de -0,3%, e a principal contribuição para a desaceleração no mês veio de uma queda na venda de veículos. Em junho, milhares de concessionárias foram afetadas por um ataque cibernético a um fornecedor de software. O ataque, no entanto, apenas adiou a expectativa de vendas dessas companhias, que já anunciaram que esperam uma recuperação do setor em julho.

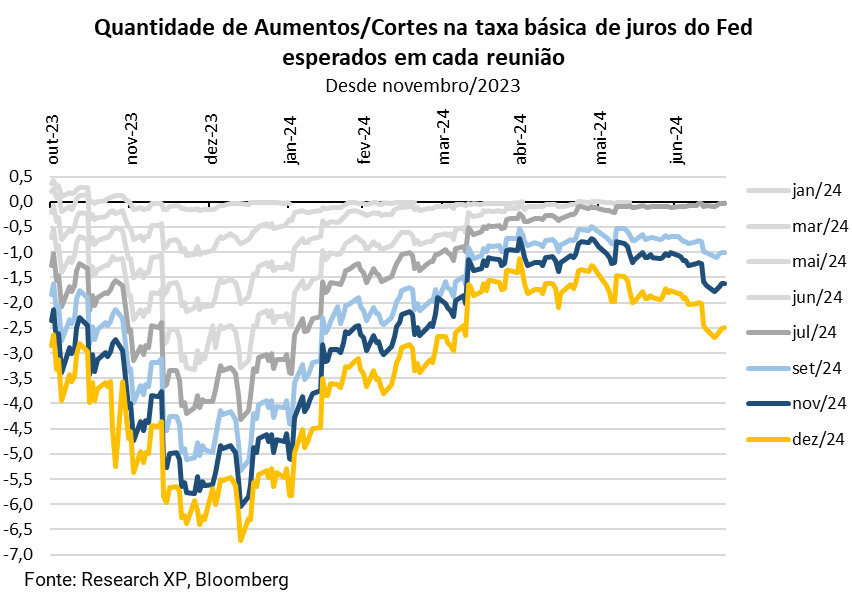

Em relação à política monetária, dirigentes do Federal Reserve se pronunciaram ao longo da semana com tom majoritariamente positivo. Jerome Powell, Presidente do Fed, indicou que os dados recentes de inflação sugerem convergência gradual à meta de 2%. Ele mencionou progressos no segundo trimestre, que trouxe três leituras benignas de inflação corrente. Por sua vez, Waller declarou que o início do ciclo de corte nos juros está se aproximando, enquanto John Willians afirmou que os dados de inflação estão se movendo consistentemente na direção correta.

O mercado continua atribuindo uma chance de mais de 100% para um corte de juros até setembro, e espera que a taxa dos Fed Funds seja cortada em 62 bps até o final de 2024. A curva de juros americana abriu: a taxa de 10 anos encerrou a semana em 4,24% (contra 4,18% do fechamento da semana passada) e a taxa de 30 anos encerrou a semana em 4,45% (contra 4,40% na semana anterior).

4. China: Sem grandes novidades no Terceiro Plenum

Nesta semana, ocorreu o terceiro plenum, encontro quinquenal que reúne o Comitê Central do Partido Comunista Chinês. Em edições passadas o evento foi o fórum utilizado para fazer anúncios importantes, como a abertura da economia chinesa em 1978.

Apesar de amplamente antecipados, os anúncios do evento foram pouco marcantes. O comunicado que sucedeu o evento reforçou que o foco principal dos líderes chineses é o “desenvolvimento com alta qualidade”, aliado a políticas públicas de incentivo à inovação tecnológica, alavancagem da participação do mercado e promoção do bem-estar social — mas com poucas definições de como isso será feito.

O foco na qualidade em vez do valor nominal dos indicadores vem em uma semana de dados decepcionantes na China. O PIB do país registrou o crescimento mais fraco desde o início de 2023, com 4,7% de alta no segundo trimestre de 2024 em relação ao mesmo período do ano anterior, abaixo da previsão do mercado.

Em meio a uma recessão imobiliária que persiste por anos, demanda interna enfraquecida e cenário geopolítico mais instável, a reunião decepcionou os investidores ao não trazer mensagens mais claras sobre possíveis estímulos adiante. Com isso, o índice FXI, representativo das grandes empresas chinesas, teve queda de -5,14% na semana.

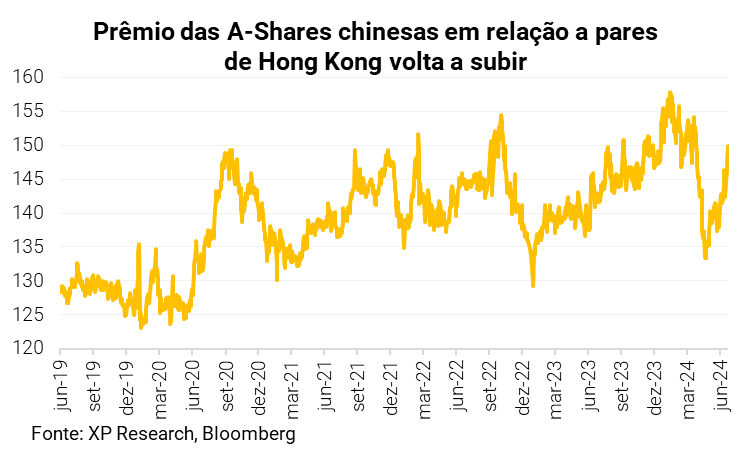

As ações da China continental, no entanto, tiveram uma semana levemente positiva, impulsionadas pela alta do volume negociado de ETFs atrelados ao CSI 300 (principal índice desse mercado) — curiosamente, os preferidos do governo chinês. Com isso, o prêmio das A-Shares, ações da china continental, em relação a pares de Hong Kong saltou para a máxima em três meses.

No geral, a reunião não aliviou as preocupações do mercado, que espera ver mais iniciativas para crer no discurso do Partido de que vai continuar perseguindo a meta de crescimento econômico deste ano.

5. Netflix: Impulso de anúncios e reação de mercado negativa

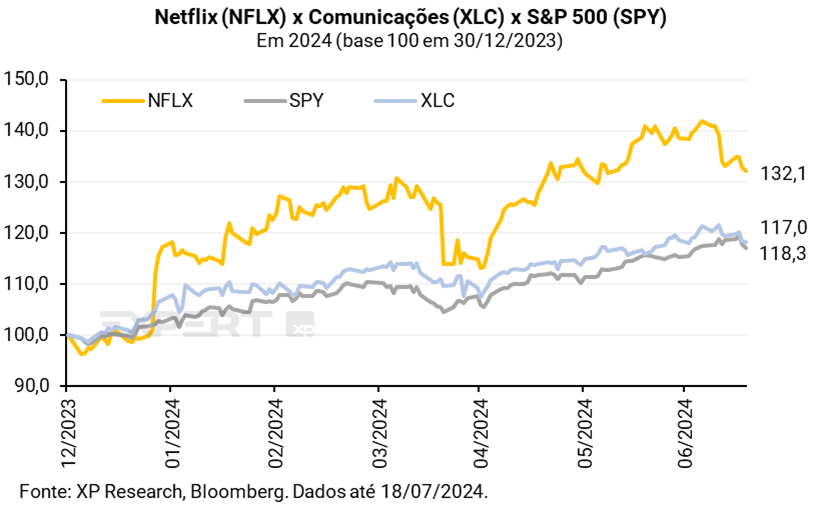

A Netflix foi a primeira Big Tech a divulgar resultados referentes ao segundo trimestre de 2024. Os números vieram bons, com receitas em linha com as expectativas (US$ 9,6 bi x 9,5 bi esperada), surpresa positiva no lucro por ação (US$ 4,88 x 4,76 esperado), e principalmente, aumento maior que o esperado no número líquido de novos assinantes (+8,0 milhões x +4,9 mi esperados), chegando a uma base de 278 milhões de assinantes.

A gestão da companhia ressaltou avanços na receita com anúncios e salto relevante na adesão de assinantes no plano mais básico, que inclui anúncios. Apesar das surpresas, as ações da Netflix chegaram a cair cerca de 7% imediatamente após a divulgação dos resultados, após guidance indicar que os anúncios não devem ser o principal vetor de crescimento de receita da companhia nos próximos anos, o que indicaria uma quebra em relação à tendência atual.

A Netflix uma das plataformas de publicidade que mais cresce no mundo, com crescimento de audiência de 5 milhões para 40 milhões em um ano, e o mercado espera continuidade do crescimento do negócio de anúncios, uma vez que mais de 40% dos assinantes optam por planos mais baratos que incluem anúncios quando este está disponível em sua região. Em carta aos acionistas, a Netflix identificou a necessidade de oferecer mais produtos aos anunciantes e melhorar suas capacidades tecnológicas como principais desafios no negócio de publicidade.

A Netflix encerrou a semana em queda de -2,2%.

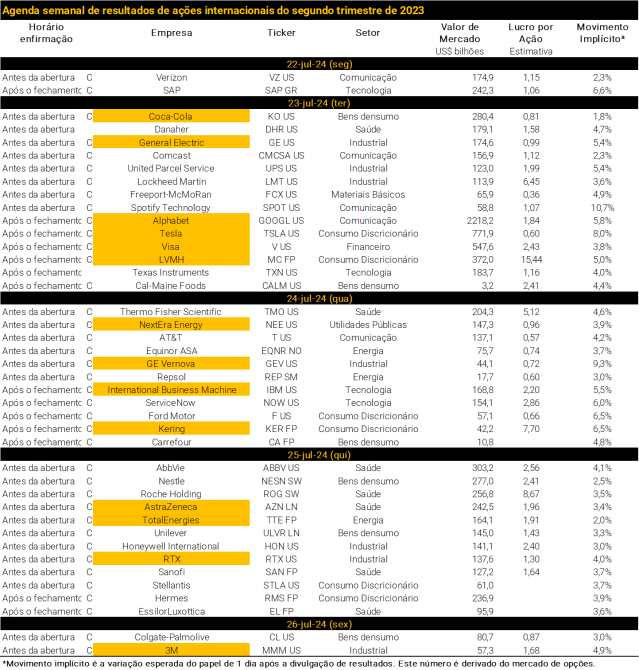

Ações internacionais: confira todos os resultados do 2º tri de 2024

Agenda de resultados da próxima semana