1. Temporada de resultados global: Reta final – 80% das empresas do S&P 500 já reportaram resultados

2. Economia Americana: Fechamento da curva de Treasuries em semana de FOMC – Decisão de política monetária e dados de emprego impulsionam mercados

3. China: Ano do dragão segue positivo – Bolsas chinesas seguem em alta com sinalização de estímulos para o setor imobiliário

4. Japão: Iene desvaloriza e volta a patamares de 1990 – Banco do Japão intervém duas vezes na moeda

5. Semaglutida: A fórmula mágica! – Lilly e Novo Nordisk reportaram resultados nessa semana

1. Temporada de resultados global: Reta final

Chegamos a 80% das empresas do S&P 500 já tendo divulgado seus números ao mercado e, com isso, já começamos a ter uma ideia do que será o número final de crescimento do lucro por ação (LPA) do principal índice de ações dos EUA.

Com a substituição das estimativas dos analistas pelos números reais das 400 empresas que já reportaram, a nova previsão do mercado é de um LPA de US$ 55,29. Este número é um aumento significativo em relação aos US$ 52,91 esperados para o trimestre no dia 16/04 mas apenas 1,4% acima dos US$ 54,47 que o mercado esperada no início da temporada, quando divulgamos a nossa prévia.

Os setores de comunicações e de saúde seguem como os grandes destaques positivos da temporada, com mais de 90% das empresas surpreendendo positivamente na métrica de lucratividade. A média dos beats também é alta, com mais 13,9% e 10,5%, respectivamente. Nessa métrica, um outro setor se destaca, o de consumo discricionário, no qual apenas 68% das empresas reportaram lucros acima das expectativas mas com uma média de surpresa extremamente alta, de 18,3%, ao computar os resultados de Amazon (42% acima das expectativas quando excluído o efeito não recorrente das perdas com Rivian) e Etsy (27% acima). Do lado negativo, como comentamos no Top5 anterior, o setor de energia.

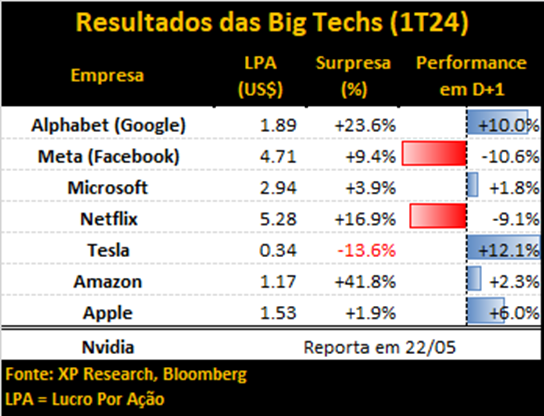

Durante a semana, mais 2 Big Techs reportaram: Amazon e Apple. Ambas mostraram lucros acima das expectativas e agradaram o mercado. Com isso, ficaremos no aguardo de Nvidia, que reporta no dia 22/05, para completar nosso “álbum” abaixo:

Para mais detalhes, confiram:

A página com todos os relatórios e comentários das empresas: Temporada de Resultados 1º trimestre de 2024 – Internacional – XP Investimentos

Nossa prévia da temporada: Prévia da temporada de resultados do 1º trimestre de 2024 nos EUA: Boa, mas sem grandes surpresas – XP Investimentos

O calendário de divulgações: Ações internacionais: Calendário da temporada de resultados do primeiro trimestre de 2024 – XP Investimentos

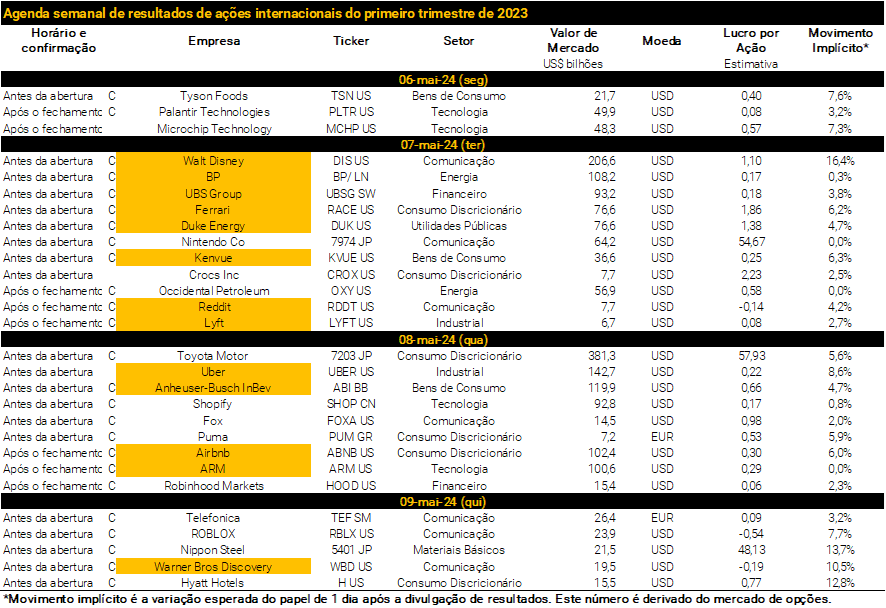

Agenda de resultados da próxima semana

2. Economia Americana: Fechamento da curva de Treasuries em semana de FOMC

Nesta semana, o comitê de política monetária do Federal Reserve (FOMC) se reuniu e decidiu por manter a taxa de juros dos Fed Funds inalterada, conforme amplamente esperado. O comunicado pós-reunião reconheceu perspectiva mais desafiadora para a inflação ao mencionar uma “falta de progresso adicional em direção à meta de inflação de 2%”, e também destacou a resiliência da atividade econômica.

Durante a coletiva de imprensa, Jerome Powell, presidente do Fed, indicou que é improvável que ocorra uma elevação nas taxas em resposta à recente reaceleração da inflação. No entanto, Powell não transmitiu confiança de que o comitê acredita que as taxas se encontram em patamar suficientemente restritivo.

O FOMC também anunciou que irá abrandar o ritmo do quantitative tightening (QT) a partir de junho, reduzindo o tamanho do seu balanço em 25 bilhões de dólares por mês, ao invés de 60 bilhões de dólares. QT é o processo de redução do balanço do banco central, o que também reduz a quantidade de liquidez da economia. O processo é o inverso do quantitative easing (QE), medida adotada nas crises de 2008 e 2020 que consiste na compra de ativos pelos bancos centrais para injetar liquidez na economia. O QT, no entanto, é um processo passivo, que consiste em não realizar recompras à medida que os títulos adquiridos pelo banco central vencem. Uma redução no quantitative tightening era esperada, uma vez que a realização de um QT seria concorrente ao processo de corte de juros, porém a expectativa é que ocorresse mais próxima ao início da flexibilização da política monetária, e sua antecipação pode ser lida como um sinal mais brando (dovish).

Na sexta-feira, dados de mercado de trabalho ficaram aquém das expectativas, com criação de emprego abaixo do esperado em abril (175 mil vagas x 240 mil esperadas) e uma revisão para baixo nos números dados de fevereiro e março do payroll, correspondendo a uma redução de 22 mil vagas. Os rendimentos mensais tiveram aumento de 0,2% m/m, levando a variação em 12 meses de 4,11% em março para 3,92% em abril, número mais baixo desde maio de 2021. A taxa de desemprego teve leve aumento, de 3,8% para 3,9% em abril (o consenso era que permanecesse estável).

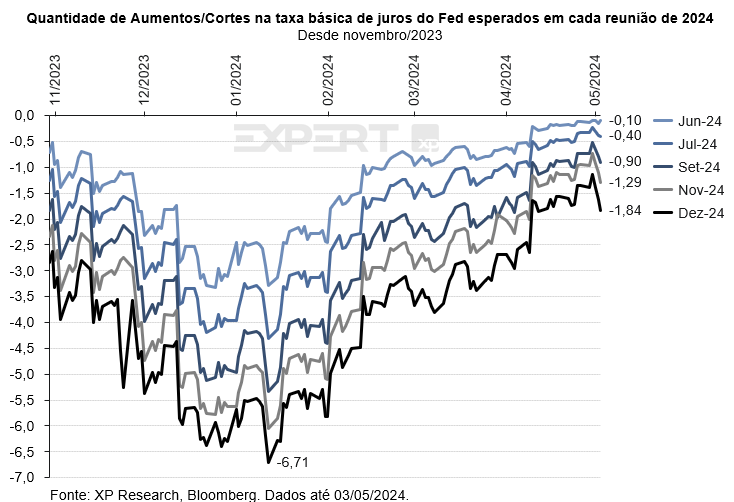

Com a sinalização mais dovish do Fed e desaceleração no emprego, as taxas das treasuries fecharam nessa semana. A taxa de 10 anos encerrou a semana em 4,51% (contra 4,66% do fechamento da semana passada, e a taxa de 30 anos encerrou a semana em 4,66% (contra 4,78% na semana anterior). O mercado atualmente espera que o Fed inicie o corte de juros em setembro, com 90% de chances de ocorrer um corte até lá.

Ainda que o mercado de trabalho esteja se equilibrando, a persistência da inflação e uma reaceleração na categoria de serviços são sinais de que a convergência para a meta não ocorrerá tão cedo, e o risco de iniciar o processo de flexibilização da política monetária antecipadamente excede o risco de adiar a decisão de cortar juros. A XP acredita que o Federal Reserve deverá realizar cortes de juros a partir de dezembro de 2024 para que a inflação americana convirja para a meta de 2%.

3. China: Ano do dragão segue positivo

Nesta semana, o FXI, ETF representativo das grandes empresas chinesas, teve uma nova semana de forte alta, disparando 5,7%. A alta em 2024, o ano do dragão na China, já acumula 13,8%, a melhor performance dentre os ETFs regionais que acompanhamos. Seguimos com a visão de que os ativos chineses estão atrativos, conforme comentamos em nosso relatório Perspectivas Globais, de dezembro de 2023.

No encontro realizado no final de abril, o Politburo do Partido Comunista Chinês sinalizou que o governo deve explorar novas medidas para lidar com os efeitos da crise no setor imobiliário do país, que se arrasta desde 2021, com início marcado pelo default da incorporadora Evergrande. De acordo com a mídia estatal, o governo irá procurar maneiras de lidar com os imóveis parados, e farão uso “flexível” de medidas para impulsionar a economia.

O mercado leu a declaração como uma possível indicação de possibilidade de cortes nas taxas de juros adiante, assim como redução nos requerimentos de depósitos bancários obrigatórios, o que estimularia a liquidez. Bonds chineses tiveram um rali que levou a taxa dos títulos chineses de 10 anos para o patamar mais baixo desde março, e o yuan caiu apenas 0,1% contra o dólar na semana devido ao movimento de enfraquecimento intrínseco do dólar (DXY: -0,86%) por conta dos motivos comentados no tema #2.

O setor de desenvolvimento imobiliário na China possui um déficit de cerca de US$ 550 bi para completar projetos já vendidos. Após as sinalizações do governo, o setor viu seu maior rali semanal em mais de um ano, contribuindo para a performance das bolsas chinesas. Na semana passada, a notícia de que o governo vem atuando como comprador de ações desde o início do ano explicou parte do movimento de alta.

Adicionalmente, o Politburo ressaltou a necessidade de prudência com a política monetária e proatividade com a política fiscal, no que entendemos como uma sinalização de que o partido fará o necessário para atingir a meta de crescimento de 5% e estimular a composição da produção no país de acordo com objetivos de longo prazo, mas não tentará ir além da meta.

4. Japão: Iene desvaloriza e volta a patamares de 1990

Os movimentos bruscos do iene chamaram a atenção dos mercados nessa semana. A moeda japonesa vinha se desvalorizando em relação ao dólar e tinha chegado a atingir uma mínima em 34 anos e ultrapassando a marca dos 160 ienes/dólar, até que um movimento repentino na segunda-feira levantou suspeitas de uma intervenção do Banco do Japão (BoJ).

De acordo com a Bloomberg, essa intervenção pode ter custado 5,5 trilhões de ienes, ou US$ 34,8 bilhões. Apesar do banco central não ter comentado a intervenção e não ter realizado a prática nos últimos 18 meses, traders já estavam de sobreaviso e já monitoravam o tamanho de suas posições à medida que a moeda chegava perto da marca dos 160 ienes/dólar.

Na quarta-feira, após a decisão de juros do Federal Reserve (conforme comentamos no tema #2), o iene voltou a se depreciar contra o dólar, motivando nova intervenção do BoJ. Com isso, os mercados passam a esperar atuações mais fortes ao redor dos 160 ienes/dólar a qualquer momento.

Em março, o BoJ encerrou um período de oito anos de taxas de juros nominais negativas e outras políticas monetárias não convencionais, marcando uma mudança histórica em relação ao foco anterior do banco em reativar o crescimento e combater a tenência deflacionária estrutural do país com estímulos monetários massivos. O país foi pioneiro em medidas como o quatitative easing (compra de ativos e expansão do balanço do banco central), yield curve control (controle da curva de juros, em que o banco central determina uma banda de flutuação para taxas longas) e taxas de juros nominais negativas.

O Japão mantém a taxa de juros em 0%, nível consideravelmente inferior a qualquer outra região do mundo.

5. Semaglutida: A fórmula mágica!

Desenvolvidos para o tratamento de diabetes tipo 2, as medicações à base de semaglutida são responsáveis pela regulação dos níveis de saciedade no corpo e, rapidamente, ganharam notoriedade por casos de emagrecimento rápido nos pacientes com sobrepeso.

Com esse “efeito colateral” positivo, abriu-se um mercado potencial muito maior. Dados da World Obesity Federation apontam que o número de pessoas com índice de massa corporal acima de 25, valor considerado limite entre o normal e o sobrepeso, deverá subir de 2,6 bilhões de pessoas em 2020 para mais de 4 bilhões até 2035, representando mais de 50% da população mundial. A organização aponta, também que os custos associados à obesidade, incluindo gastos com o sistema de saúde e redução da produtividade, podem atingir a marca de US$ 4 trilhões até 2035.

Diante de números tão alarmantes, não é surpresa que haja uma corrida para descoberta e aprovação de drogas que ataquem essa mazela do mundo moderno (afinal, quem tem tempo para dieta e exercícios?). É aí que entram em cena as agonistas de GLP-1, essa nova classe de drogas que emulam os efeitos do hormônio que regula a fome e a saciedade.

E nesta semana as duas maiores fabricantes dos medicamentos para diabetes tipo 2 e obesidade do mundo, a Novo Nordisk e a Lilly, reportaram resultados e indicaram que a demanda segue alta. A novo faturou mais de US$ 8bi com Ozempic, Wegovy e similares no trimestre enquanto a Lilly somou US$ 2,3bi com Mounjauro e Zepbound. Ambas as empresas seguem investindo para aumentar capacidade produtiva para que sejam capazes de atender ao crescente número de novas ordens.

Outras empresas do setor farmacêutico também apostam em seus próprios medicamentos à base de agonistas de GLP-1 como, por exemplo, a Pfizer, que teve duas drogas reprovadas em testes iniciais recentemente, e a Astrazeneca, que se associou à empresa chinesa Eccogene para desenvolvimento e distribuição de uma molécula semelhante, mas com administração oral. Os testes em fase 1 foram bem sucedidos e, em 2024, a Astrazeneca iniciará os testes em fase 2.

A Astrazeneca faz parte da nossa lista Top Ações Internacionais.

Se você ainda não tem conta na XP Investimentos, abra a sua!