Um dos pontos de destaque dessa emissão é o fato dela ter como garantia corporativa fiança da Taesa até o seu completion financeiro. Ou seja, até atingir certos indicadores financeiros contratuais, o risco da emissão é aquele da Taesa, a maior empresa privada de transmissão do Brasil.

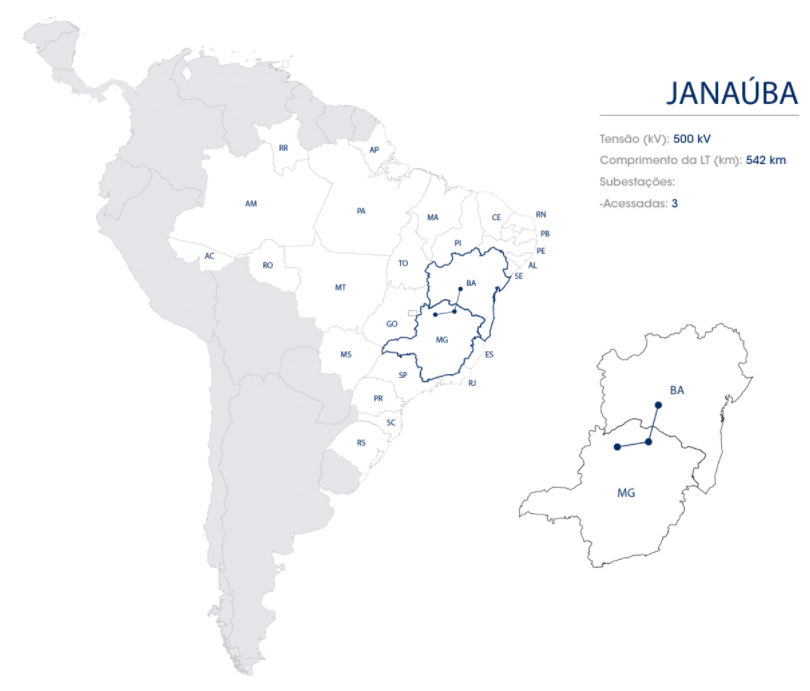

Quem é a Janaúba?

A Janaúba Transmissora é um projeto de linha de transmissão de energia (SPE – Sociedade de Propósito Específico) controlada pela Taesa, maior empresa privada de transmissão de energia do Brasil.

A concessão totaliza 542km de linhas de transmissão entre Minas Gerais e Bahia e tem autorização para operar por 30 anos (a partir de fev/2017).

Um fator que traz maior estabilidade quanto à receita gerada pela companhia é o fato de a empresa ser uma transmissora de energia, segmento mais estável do setor de energia.

O motivo é que no modelo de remuneração das transmissoras, elas precisam apenas ter a disponibilidade da linha para receber a sua receita (RAP – Receita Anual Permitida). Ou seja, independe de demanda.

Em relação ao cronograma do projeto, suas linhas de transmissão estão em fase de construção e a empresa possuía 98% das autorizações fundiárias e avanço físico de 28% em março de 2020.

A expectativa é de que a companhia esteja 100% operacional até fevereiro de 2022 e que o completion financeiro ocorra em fev/2026. Existe ainda a possibilidade possibilidade de antecipação do cronograma, como já foi observado em diversos projetos da Taesa.

O investimento total estimado pelo regulador para a construção total do projeto é de R$ 960 milhões e os recursos utilizados são provenientes das duas emissões de debêntures realizadas pela empresa (a primeira no valor de R$ 224 milhões, com vencimento em 2033 e a segunda emissão no valor de R$ 575 milhões, com vencimento em 2044). Os 15% restantes dos recursos são provenientes de injeção de capital da Taesa.

Destaques financeiros

Confira abaixo os principais indicadores financeiros reportados pela Taesa (R$ milhões – jun/20; regulatório):

| Receita líquida (12 meses) | 1.830,7 |

| EBITDA (12 meses) | 1.162,9 |

| Caixa e equivalentes de caixa | 2.205,6 |

| Dívida líquida | 4.594,3 |

| Alavancagem (dívida líquida / EBITDA 12 meses) | 3,3x |

Cronograma de amortização de dívidas (R$ milhões – jun/20):

| Curto prazo | 916,6 |

| 2021 | 264,6 |

| 2022 | 1.103,0 |

| 2023 | 939,3 |

| 2023+ | 3.576,4 |

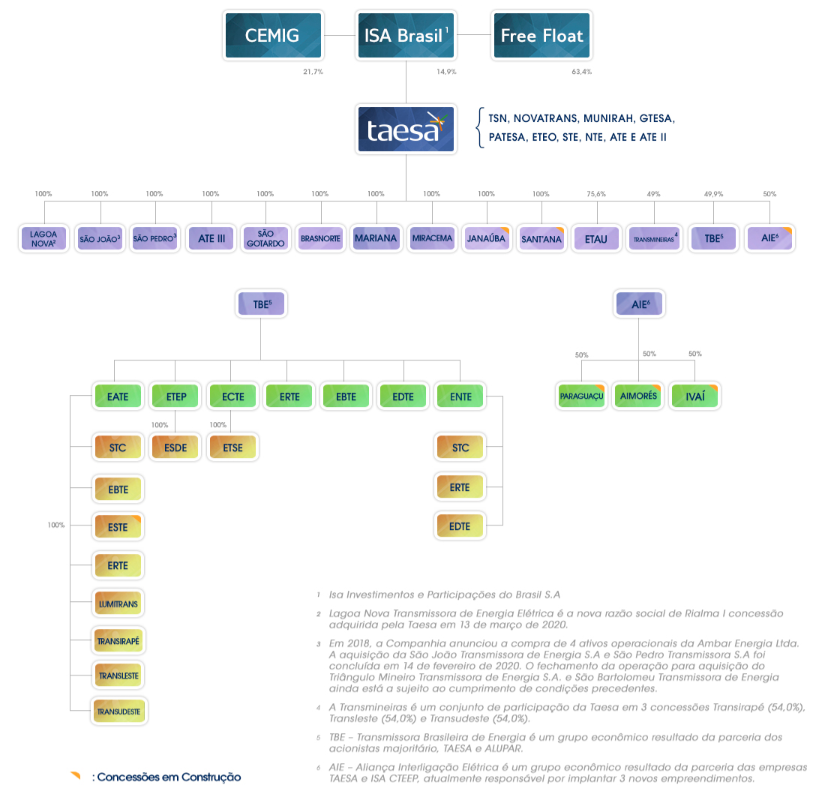

Quem são seus acionistas?

O controle acionário da TAESA é exercido pela Cemig e ISA Brasil, havendo acordo de acionistas entre os controladores, com participação de 63% no capital votante.

Taesa

Destaques positivos

- Líder de mercado no segmento de transmissão de energia (considerado o mais seguro do setor);

- Resiliência do fluxo de caixa;

- Baixo risco de inadimplência;

- Diversificação geográfica;

- Boa flexibilidade financeira.

Pontos de atenção

- Companhia bastante ativa em leilões;

- Risco de execução;

- Risco regulatório.

Quem é a Taesa?

História

O início do Grupo Taesa remete ao leilão de transmissão nº 002 da Agência Nacional de Energia Elétrica (Aneel) no ano de 2000, no qual as linhas de transmissão de energia dos Lotes C e A foram arrematadas, respectivamente, pelo consórcio INEPAR/ENELPOWER, que, posteriormente constituiu uma sociedade de propósito específico denominada Transmissora Sudeste Nordeste (TSN), e a Novatrans Energia.

Logo após o leilão, a Enelpower, participante do consórcio INEPAR/ENELPOWER, adquiriu o controle de ambas as companhias fundadas após o leilão. Em 2003, o controle da Novatrans e da TSN foi transferido para a Terna, empresa italiana do segmento de transmissão de energia.

A Terna constituiu em 2006 uma holding no Brasil, chamada Terna Participações S.A., transferindo para esta o controle da TSN e da Novatrans. A companhia abriu seu capital através de uma oferta pública de ações em outubro daquele ano.

Entre os anos de 2003 e 2009, a Terna adquiriu mais cinco concessionárias por meio de suas subsidiárias.

Em novembro de 2009, a Terna Participações foi vendida para ao Fundo de Investimentos em Participações (FIP) Coliseu e para a Cemig Geração e Transmissão. Em sequência, a holding passou a se chamar Transmissora Aliança de Energia Elétrica S.A. (Taesa).

Em 2012, ao adquirir a totalidade das ações detidas pela Abengoa Concessões no capital social da União de Transmissoras de Energia Elétrica (Unisa), a Taesa passou a deter o controle de mais cinco concessionárias: STE Transmissora de Energia, ATE Transmissora de Energia, ATE II Transmissora de Energia, ATE III Transmissora de Energia e Nordeste Transmissora de Energia

A companhia emitiu R$ 1,755 bilhão em novas ações em julho de 2012. No ano de 2013, a transferência das ações de algumas concessionárias de transmissão detidas pelo Grupo Cemig para a Taesa foi autorizada pela Aneel. Tais concessionárias, em conjunto, são conhecidas como Transmissoras Brasileiras de Energia.

Atuação

A Taesa atua com a implementação, operação e manutenção de instalações de transmissão de energia elétrica no Brasil. É o maior player privado de ativos operacionais de transmissão de energia no país.

Presença

A companhia está presente em 18 estados, além do Distrito Federal, através de 39 concessões (das quais seis encontram-se em construção) com 11.062 km de linhas de transmissão em operação, além de 2.514 km de linhas em construção, totalizando 13.576 km.

Quem são seus acionistas?

Cemig (Companhia Energética de Minas Gerais)

ISA Brasil: operação brasileira do grupo colombiano ISA, um dos maiores conglomerados de transmissão de energia elétrica da América Latina.

Principais fatores do crédito

Fonte: Taesa, XP Investimentos.

A Taesa, por estar no segmento de transmissão de energia, se beneficia da resiliência das suas receitas, já que as linhas de transmissão recebem a sua receita anual permitida (RAP) por disponibilidade, não por volume transportado, o que garante maior previsibilidade.

Ademais, o risco de contraparte no setor de transmissão é baixo, já que o risco é o do sistema, não necessariamente de um player específico.

Cenário atual

Em comparação com outros setores, o segmento de transmissão de energia foi um dos menos impactados pela crise do covid-19, dada a previsibilidade do fluxo de caixa, salvo nos casos de desaceleração no andamento das obras devido aos decretos que impunham paralizações e isolamento social. No entanto, a Taesa reafirmou compromisso com o cumprimento do cronograma de entrega dos empreendimentos.

Ressalta-se que a companhia possui seis empreendimentos em construção, com investimentos de R$ 3,2 bilhões e RAP de R$ 567,5 milhões.

Além disso, a Taesa concluiu, no último dia 25 de maio, a energização do empreendimento de Mariana, parte do lote A do leilão de transmissão n.º 013/2013, adicionando à empresa RAP de R$ 15,4 milhões para o ciclo 2020-2021.

Destaques operacionais

Do lado de indicadores, destaca-se o Índice de Disponibilidade da Linha, que é a razão entre o número de horas que a linha fica disponível no ano e o número de horas contidas no mesmo intervalo de tempo.

Apresentando um índice de disponibilidade constantemente acima de 99,9% nos últimos anos, nota-se que a companhia possui um alto desempenho operacional. No primeiro semestre de 2020, a métrica foi de 99,96%.

Destaques financeiros

Receita líquida e EBITDA

A receita líquida regulatória reportada pela Taesa para o 2T20 foi de R$ 385,7 milhões, crescimento de 7,1% em comparação com os R$ 360,2 milhões apurados no 2T19. A expansão da receita, em sua maior parte, é decorrente do reajuste inflacionário e entrada em operação de novos empreendimentos, compensando a queda da RAP de algumas concessões.

Já a receita líquida acumulada nos últimos 12 meses encerrados em junho foi de R$ 1,43 bilhão, crescimento de 2,6% ante o registrado em 2019.

Quanto aos R$ 316,8 milhões de EBITDA do 2T20, houve incremento de 2,4% em comparação com o mesmo período do ano anterior. Já o EBITDA de R$ 1,1 bilhão registrado nos últimos 12 meses culminou em margem EBITDA de 80,4% no intervalo.

Endividamento e alavancagem

No 2T20, a dívida líquida cresceu 56,1% em comparação com o saldo do fim de 2019, para R$ 4,4 bilhões, o que se deve a novas captações no mercado, como a 8ª e a 9ª emissão de debêntures da Taesa, frente aos investimentos necessários para as novas operações.

Como consequência do aumento do endividamento e do EBITDA estável, a alavancagem medida pela relação Dívida Líquida / EBITDA avançou de 2,2x ao fim de 2019 para 3,3x.

Destaca-se a sólida posição de liquidez da Taesa, com caixa de R$ 2,2 bilhões no último mês de junho, frente a uma amortização de cerca de R$ 1 bilhão nos 12 meses subsequentes.

Nota-se que a companhia tem um importante cronograma de investimento à frente, uma vez que tem alguns projetos ainda em fase de construção. Entretanto, a robusta e resiliente geração de caixa e o bom acesso a fontes de financiamentos ajudam a fazer frente a esses investimentos.

Pontos de atenção

Companhia bastante ativa em leilões

A Taesa possui um histórico de constante busca de novas aquisições de ativos no setor de transmissão. Nesse sentido, o diretor de negócios, gestão de participações e de implantação da companhia, Marcus Vinícius, afirmou, na conferência de resultados do 2T20, que a empresa se prepara para participar do leilão de transmissão a ser realizado em dezembro de 2020.

Apesar da atratividade de novas concessões, ressalta-se que o otimismo em relação ao setor de infraestrutura no Brasil vem tornando os leilões de transmissão cada vez mais competitivos. Diante disso, o último leilão realizado em 2019 apresentou o maior deságio da história, com desconto médio sobre RAP de 60,3%.

Portanto, a antecipação de entrega de projetos e a otimização de custos são essenciais para compensar as menores taxas de retorno das novas concessões.

Por outro lado, a Taesa demonstra boa capacidade financeira para absorver novas linhas e não acreditamos que entraria em leilões caso estivessem desalinhados com a estratégia da companhia.

Risco de execução

Em virtude da quantidade de projetos em implementação, a Taesa se torna mais exposta a riscos de execução.

Como exemplos de riscos de execução mais comuns, é possível citar: riscos financeiros, como a escalada dos custos devido à baixa precisão das projeções; riscos de cronograma, ocasionados por atrasos; ou riscos de performance, caso o projeto não produza resultados consistentes com as especificações originais.

Contudo, a companhia historicamente comprovou sólida execução e entrega no prazo (ou até antes) das novas concessões, o que torna o risco baixo, em nossa visão.

Risco regulatório

O serviço público de energia no Brasil é regido pela Aneel, que possui as funções de regulação, fiscalização, mediação e definição de tarifas, para garantir o equilíbrio do mercado. Logo, alterações nas legislações e portarias já existentes, podem impactar o fluxo de caixa das companhias elétricas.

Como exemplo, é possível citar as atuais discussões de reforma tributária ou da reforma do setor elétrico (Projeto de Lei do Senado nº 232/2016).

Fonte

Se você ainda não tem conta na XP Investimentos, abra a sua!