![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Temporada de Resultados: With a Little Help from my Friends – Expectativa do mercado é reduzida, facilitando a ocorrência de surpresas positivas

2. Eleições em Taiwan impulsionam ativos locais – Partido incumbente, antagônico à China é reeleito

3. Taxas das treasuries disparam com resiliência dos dados econômicos – Atividade econômica resiliente e sinalização dura de banqueiros centrais adiam expectativa de corte de juros

4. China: Mercados reagem à falta de estímulos do governo – Série de dados negativos e frustração de expectativas derrubam mercados

5. Spirit e Jetblue: Turbulência no setor de companhias aéreas dos EUA – A aquisição da Spirit Airlines pela JetBlue é barrada

1. Temporada de Resultados: With a Little Help from my Friends

Na sexta-feira, dia 12/01, a temporada de resultados teve seu início extra-oficial com a divulgação dos resultados dos grandes bancos americanos. Nesta semana, tivemos uma semana tivemos poucas empresas divulgando resultados, com destaque para os bancos de investimentos Goldman Sachs e Morgan Stanley, diversos bancos regionais, como o US Bancorp, além da taiwanesa TSMC, que apesar de não ser americana, tem importância global por sua posição essencial na cadeia de suprimentos de semicondutores.

Veja todos os resultados: 4T23 Internacional

Confira aqui nossa prévia para essa temporada

De forma geral, apenas 10% das empresas do S&P 500 reportaram até o momento, sendo o único destaque o setor Financeiro, com 39% das empresas já havendo divulgado seus balanços. Os lucros dos bancos têm vindo acima do esperado, porém com uma queda (já esperada) no comparativo anual, e as receitas têm vindo praticamente em linha com as expectativas.

Apesar de ainda estarmos no início da temporada, notamos uma mudança relevante nos números projetados para o trimestre. O número do lucro por ação (LPA) do S&P 500 estimado para o 4º trimestre de 2023 foi ajustado em -3,1% durante a semana. Tamanho ajuste tem dois efeitos importantes para o decorrer da temporada:

- a barra para surpresas positivas fica mais baixa com o % de empresas batendo as estimativas e a magnitude das surpresas aumentando e;

- o resultado final pode ser o mesmo em termos de crescimento de lucros, apesar das manchetes positivas.

Frase do dia: “O mercado financeiro é o único lugar onde, quando o analista erra, a culpa é das empresas.” – Autor desconhecido

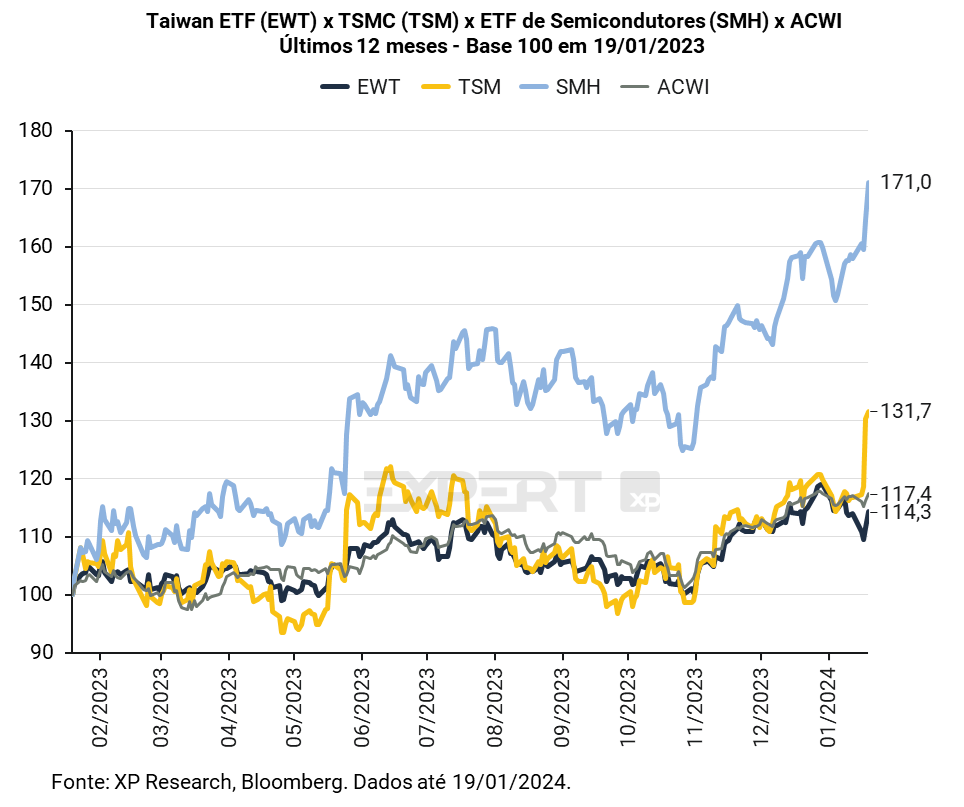

2. Eleições em Taiwan impulsionam ativos locais

No último sábado (13/01) ocorreram as eleições em Taiwan, no qual William Lai Ching-te, atual vice-presidente de Taiwan e membro do Partido Democrático Progressista (DPP em inglês), foi eleito como sucessor de Tsai Ing-wen para a presidência da ilha. Lai, que é mestre em saúde pública formado em Harvard, trocou a carreira médica pela política em 1996, tendo passado por diversos cargos políticos na ilha até então.

A eleição desse ano recebeu grande atenção por parte do mercado, por se tratar de um dos temas mais contenciosos na que é, possivelmente, a maior disputa geopolítica da atualidade, entre Estados Unidos e China, as duas maiores economias globais. Por um lado, a China vê Taiwan como uma província rebelde que a pertence, e tenta trazer Taipei para o seu domínio sob o pretexto da política de “Uma só China”. Do outro lado, os Estados Unidos não reconhecem a ilha como independente, mas conferem todo apoio necessário à Taiwan para a manutenção do status quo, seja por meio das transações econômicas entre os países, ou por meio do envio de frotas militares e a realização de exercícios militares em conjunto.

Desde que Tsai Ing-wen foi eleita em 2016 e afirmou que trabalharia em prol da independência de Taiwan, o governo chinês intensificou a realização de exercícios militares no estreito de Taiwan e, constantemente, teve seus aviões militares invadindo o espaço aéreo da ilha. Para as eleições de 2024, a China adotou uma postura diferente. Na tentativa de diminuir a força de Lai, que também afirmou que busca a independência da ilha, as atividades aéreas chinesas no céu taiwanês foram interrompidas com intuito de esfriar a narrativa de disputa entre China e Taiwan promovida pelo DPP.

Com a concretização da vitória de Lai, as atividades militares chinesas nos arredores da ilha retornaram. Os Estados Unidos parabenizaram Lai pela vitória, mas logo o advertiram a não buscar enfrentamento com a China, devido ao temor de um novo bloqueio naval pela China à ilha, o que impactaria diretamente a TSMC, maior fabricante de semicondutores do mundo, e consequentemente, a cadeia de semicondutores globais.

Impulsionado pela vitória do partido incumbente nas eleições e pelo resultado positivo de TSMC, o ETF representativo de Taiwan, o EWT, teve alta de 0,2% em semana negativa para a maior parte dos ativos de risco globais.

3. Taxas das treasuries disparam com resiliência dos dados econômicos

Desde o final da semana passada, a probabilidade de um corte de juros em janeiro ou março caiu de 79% para cerca de 48%, o que pressionou as taxas de juros. As taxas das Treasuries abriram em relação à semana anterior: a taxa dos títulos de 10 anos subiu 19 pontos-base e terminou a semana em 4,13%, enquanto os títulos de 30 anos encerraram a semana em 4,33% (um aumento de 16 pontos-base). Esse movimento se deve à divulgação de dados de atividade econômica, notadamente vendas no varejo de dezembro, que indicaram a continuidade da resiliência da economia americana.

Em situações habituais, uma atividade econômica forte é uma boa notícia para o mercado. Entretanto, o cenário atual é de expectativa que o Federal Reserve inicie o ciclo de corte de juros, e para que isso aconteça, são necessários sinais de desaceleração da economia e da inflação, configurando um momento em que “más notícias são boas notícias”. Os últimos dados mensais de emprego revelam um mercado de trabalho ainda aquecido, ainda que desacelerando, e os riscos crescentes para a inflação, com destaque para o aumento do custo dos fretes devido às tensões no Mar Vermelho, também contribuem para o sentimento de cautela no início de 2024.

Confira mais detalhes sobre a situação atual do mercado de trabalho americano no relatório especial: Ponto de inflexão no mercado de trabalho dos EUA?

Ainda nesta semana, a publicação do Livro Bege, documento divulgado pelo Federal Reserve oito vezes por ano, que fornece informações qualitativas sobre as condições econômicas correntes, também indicou resiliência da economia americana, uma vez que 8 entre os 12 distritos relataram “pouca ou nenhuma mudança” em relação às condições econômicas, 3 relataram “crescimento modesto” e 1 relatou um “declínio moderado”.

Dirigentes do Federal Reserve também contribuíram para a redução das chances de um corte em março, devido aos pronunciamentos em tom mais duro. Bostic pediu cautela dado o potencial impacto econômico de eventos como as eleições americanas e conflitos pelo mundo; e Waller destacou a necessidade de uma abordagem gradual. No Fórum Econômico Mundial, que aconteceu em Davos nessa semana, banqueiros centrais de diversas regiões, assim como banqueiros e empresários, destacaram preocupações em relação à trajetória da inflação em 2024.

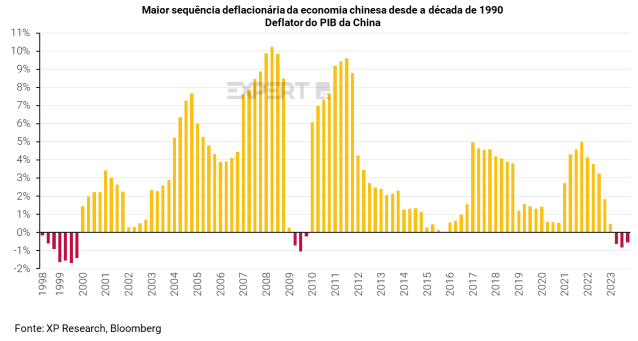

4. China: Mercados reagem à falta de estímulos do governo

As bolsas chinesas tiveram queda pronunciada nesta semana, impulsionados por uma série de dados percebidos como negativos pelo mercado. Na segunda-feira, o banco central da China (PBoC) manteve sua taxa de juros de referência de empréstimos de curto prazo inalterada em 2,5%, quando se esperava um corte, principalmente após a divulgação de dados de inflação, que vieram mais fracos que se antecipava.

Já na quarta-feira, foram divulgados dados PIB: a China teve crescimento de 5,2% em 2023, levemente abaixo das expectativas de mercado (5,3%) e acima da meta do governo (5,0%). A frustração, que provocou queda de 4,6% no FXI, ETF representativo das maiores empresas chinesas, veio da falta de novos anúncios de estímulos para a economia chinesa.

O país asiático vêm passando por uma crise no setor imobiliário que se prolonga desde 2021. A crise ultrapassa o mercado de capitais e atinge o patrimônio das famílias, que veem seus ativos imobiliários perderem valor de revenda. A confiança dos consumidores, já impactada devido às restrições prolongadas relacionadas à Covid-19, sofre ainda mais e provoca a fraqueza no consumo de bens observada atualmente.

Dados de população divulgados nessa semana revelaram que a população chinesa diminuiu em 2,08 milhões em 2023, marcando o segundo ano de declínio, o que é uma preocupação adicional para o cenário de crescimento no país. A queda na taxa de natalidade chinesa é produto da política do filho único, medida de controle de natalidade revogada em 2015, cujos efeitos hoje representam uma grande preocupação do governo.

Para combater o declínio populacional, o governo chinês tem realizado intervenções para reduzir os principais custos de vida das famílias: educação, moradia e saúde. Em 2021, a China anunciou uma intervenção no setor de educação privada, forçando as escolas privadas a se converterem em instituições sem fins lucrativos. Com a quebra da incorporadora Evergrande, iniciou-se a intervenção no setor imobiliário, antes um dos principais vetores de crescimento econômico do país, e que parece estar passado por uma reestruturação controlada.

O caráter dos estímulos no país também sofreu uma modificação importante ao longo de 2023, que demonstra qual a direção que o governo chinês pretende seguir, priorizando a via de incentivo ao consumo em detrimento do crédito, que tem como objetivo principal dar sustentação aos consumidores ao invés de promover crescimento.

Para além das notícias negativas do lado econômico, os mercados também sofreram com notícias ruins na frente regulatória: a maior corretora de valores mobiliários da China, a estatal Citic Securities, proibiu investidores individuais de realizarem operações vendidas, ou short selling (explicamos aqui porque acreditamos que essa medida é uma má ideia).

A queda nos ativos chineses nessa semana também foi impulsionada por um fator técnico, gerando um efeito cascata: fundos ativos tomaram a decisão de vender ativos chineses após notícias ruins, a queda nos mercados fez com que diversos derivativos ultrapassassem níveis predefinidos, desencadeando vendas forçadas de contratos futuros, e por fim, fundos passivos acompanharam, honrando resgates de investidores diminuindo a exposição à região, e amplificaram a queda nos mercados.

Nem tudo são notícias ruins: uma comitiva do Tesouro americano visita a China para a discussão de medidas de cooperação entre os países nos temas de estabilidade financeira, regulações transfronteiriças, combate a crimes financeiros e sustentabilidade. A visita faz parte de uma série de encontros promovidos em uma tentativa de aproximação entre os países.

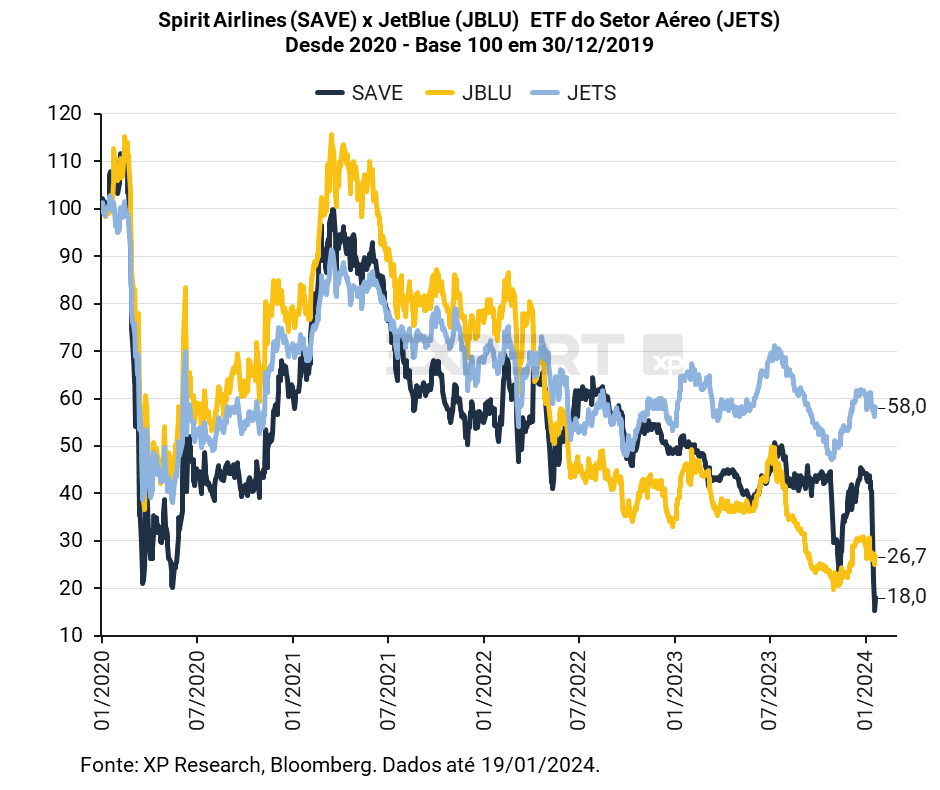

5. Spirit e Jetblue: Turbulência no setor de companhias aéreas dos EUA

O juiz William Young, do distrito de Massachusetts nos EUA, bloqueou nesta semana a proposta de aquisição da Spirit Airlines pela JetBlue, numa transação estimada em US$ 3,8 bilhões. O juiz concordou com o pedido do Departamento de Justiça americano, afirmando que o negócio eliminaria um concorrente importante para os viajantes buscando opções de ultra-baixo custo. A decisão foi baseada na preocupação de que a fusão reduziria a competição e potencialmente aumentaria as tarifas para os consumidores de menor renda.

A JetBlue, que havia oferecido US$33,50 por ação em dinheiro para adquirir todas as ações ordinárias em circulação da Spirit, tinha como objetivo estratégico criar a quinta maior companhia aérea do país, com cerca de 10% do mercado, abaixo das quatro gigantes American Airlines, United, Delta e Southwest que, juntas, somam 80% de market share.

Após a decisão, a Spirit Airlines começou a examinar opções para enfrentar seus desafios financeiros. Sem conseguir aumentar a capacidade ofertada e com altas despesas de manutenção, especialmente em função dos problemas de motor enfrentados pelas aeronaves Airbus A320neo, as dívidas aumentam e o fluxo de caixa está negativo. Apesar das especulações sobre um possível pedido de falência (Chapter 11) e liquidação, a Spirit afirmou que não está procurando reestruturar seu balanço patrimonial por meio de processos de falência. Em vez disso, a companhia aérea está considerando opções para refinanciar sua dívida e pressionando a Jetblue a apelar da decisão da justiça.

Durante a semana, as ações da Spirit (ticker: SAVE) desabaram de cerca de US$16,00 para quase US$ 4,00 em seu pior momento, na quinta-feira mas recuperaram-se no final do dia com e subiram 17,2% na sexta-feira, refletindo a esperança de que ainda haja um acordo, para terminar a semana com queda de 55,4%. Já as ações da JetBlue (ticker: JBLU) fecharam a semana com alta de 2,0% com investidores entendendo que talvez a melhor opção seja desistir da transação.

Vale mencionar, também, que apesar das boas intenções do Departamento de Justiça, do juiz distrital e até do presidente Biden, que afirmou que a decisão foi “uma vitória para os consumidores”, a possibilidade de não haver uma solução financeiramente viável para a Spirit pode ser ainda mais prejudicial para o mercado.

Calendário de resultados da próxima semana