![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Temporada de Resultados: Pouco inspiradora, embora ainda seja cedo para tirar conclusões 17% das empresas do S&P 500 já reportaram seus números do 3º trimestre de 2023

2. Treasuries alcançam novas máximas após discurso duro de Powell A taxa da treasury de 10 anos chegou a 5,01%, novo recorde em 16 anos

3. Geopolítica em foco: Israel, posicionamento de líderes mundiais e petróleo Tensões seguem aumentando no Oriente Médio, EUA retira sanções ao petróleo venezuelano

4. Novas restrições e o futuro dos chips Nvidia é a maior impactada pelas novas restrições de exportações para a China

5. Netflix e Tesla em direções opostas Empresas são as primeiras entre as big techs a reportar resultados referentes ao terceiro trimestre de 2023

1. Temporada de Resultados: Pouco inspiradora, embora ainda seja cedo para tirar conclusões

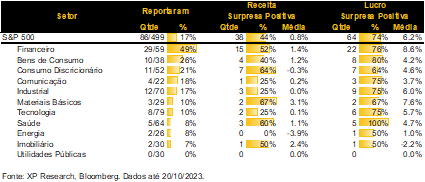

A semana se encerra com aproximadamente 17% das empresas do S&P 500 já tendo reportado seus números do 3º trimestre de 2023. O setor financeiro é o mais avançado, com 49% reportado, incluindo os grandes bancos comerciais e de investimentos. Por outro lado, os setores de Saúde, Energia e Imobiliário ainda têm menos de 10% de divulgações e o setor de utilidades públicas ainda não fez sua estreia nessa temporada.

No geral, os números têm mostrado surpresas positivas nos lucros, porém vemos números mais modestos com relação à receita.

- – apenas 44% das empresas superaram as estimativas de receita, com uma média agregada de +0,8%.

- – 74% das empresas superaram as expectativas de lucro, com uma média agregada de +6,2%. O destaque positivos fica para o setor financeiro, com surpresas da magnitude de +8,6% muito influenciada pelos excelentes resultados do JP Morgan, Citi, Bank of America e Well Fargo.

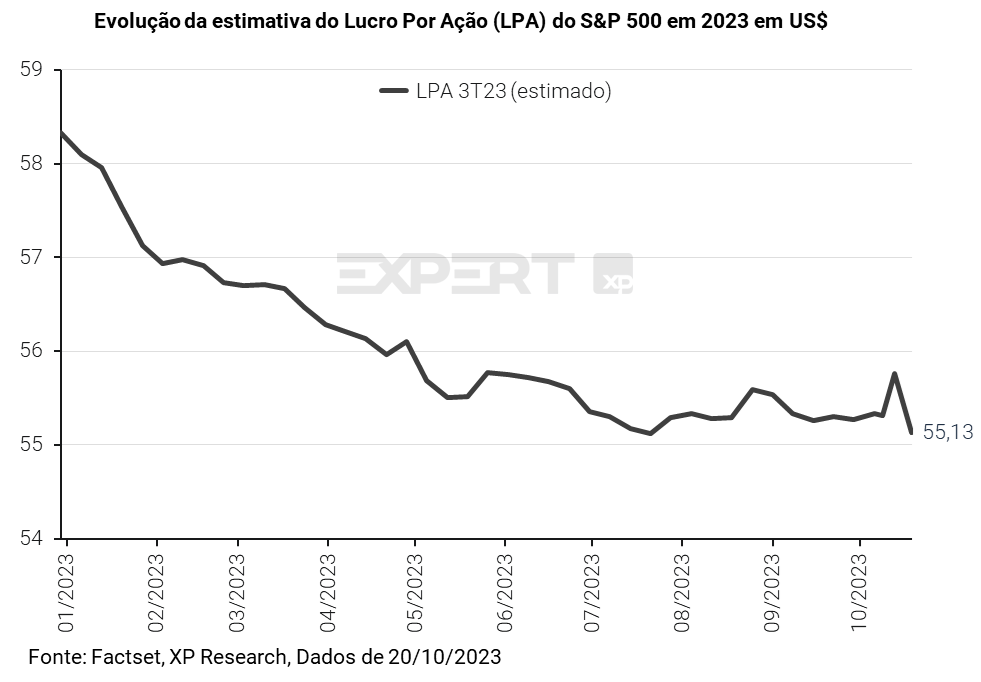

Apesar das surpresas positivas, vemos que, após um breve ajuste positivo em consequência dos bons resultados dos grandes bancos, o mercado passou a estimar um lucro por ação menor para o S&P 500 neste trimestre.

2. Treasuries alcançam novas máximas após discurso duro de Powell

Nesta semana, pronunciamentos de dirigentes do Federal Reserve provocaram volatilidade nas treasuries. Em especial, declarações de Jerome Powell, presidente do Fed, na quinta-feira, levaram a taxa da treasury de 10 anos a 5,01%, novo recorde em 16 anos. Powell argumentou que a inflação ainda esteja demasiadamente elevada, e que para reduzi-la é provável que seja necessário um menor crescimento econômico, e reforçou o compromisso do Fed com a meta de inflação de 2%. Um bom (e divertido) resumo do discurso aqui.

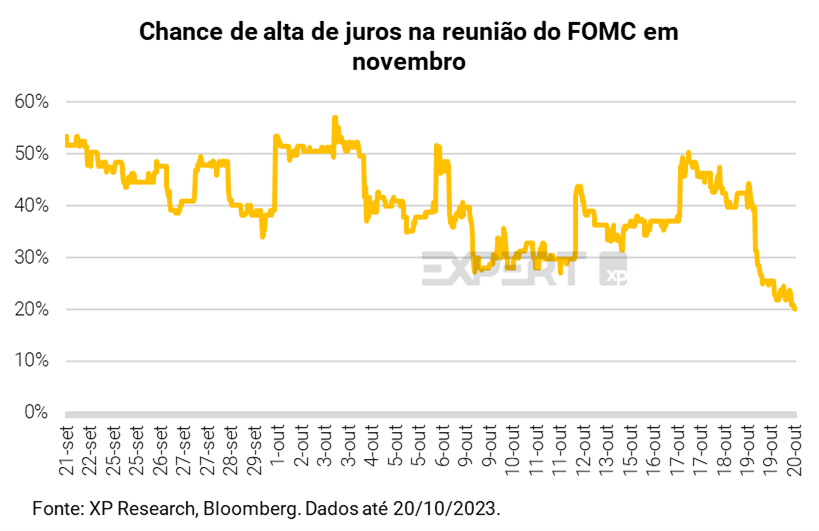

Nas últimas semanas, o mercado reduziu a probabilidade esperada de uma nova alta de juros ainda em 2023, principalmente devido às falas mais dovish (brandas) de autoridades monetárias. Diversos dirigentes do Fed afirmaram que em decorrência da similaridade entre o efeito de taxas de juros longas mais elevadas e alta na taxa básica de juros, uma nova elevação na meta para os Fed Funds Rate em 2023 poderia não ser necessária.

Com sinalização contrária na declaração de Powell, a curva de juros americana abriu, e foram registrados novos picos nas taxas das treasuries mais longas. A taxa da treasury de 10 anos disparou 30 bps e fechou a semana em 4,91%, após recuo em relação ao patamar atingido na quinta-feira (de 5,01%). A taxa de 30 anos abriu 30 bps e fechou a semana em 5,08%. A probabilidade que o mercado atribui a uma nova alta de juros em 2023, entretanto, permanece reduzida, em 21%.

Como sempre reforçamos em nossos relatórios, consideramos que a curva de juros americana seja a mãe de todas as curvas, impactando todos os ativos de risco em todo o mundo. Com a escalada de juros, os ativos reagem negativamente.

3. Geopolítica em foco: Israel, posicionamento de líderes mundiais e petróleo

O mundo segue acompanhando de perto a escalada do conflito no Oriente Médio. Líderes globais têm se posicionado e realizado visitas a Israel, como Joe Biden (dos Estados Unidos), Rishi Sunak (do Reino Unido) e Olaf Scholz (Alemanha). Biden anunciou um pacote de 100 milhões de dólares em ajuda humanitária dos EUA para o povo de Gaza e da Cisjordânia e declarou que pediria ao Congresso (que segue sem liderança após a remoção de McCarthy) um “apoio sem precedentes” a Israel, que se prepara para escalar as ações contra o Hamas.

Ao longo da semana diversos episódios elevaram as tensões na região com destaque para: i) a polêmica envolvendo a explosão de um hospital na faixa de Gaza que supostamente deixou 500 vítimas, mas ambos os lados negam que tenham sido responsáveis; ii) a interceptação, por parte de navios norte-americanos, de mísseis provenientes do Iêmen direcionados a Israel. O Iêmen é base para os insurgentes houthis, que têm o apoio do Irã; iii) os protestos contra embaixadas dos EUA em diversos países como Líbano, Cisjordânia, Irã, Iraque e Tunísia e; iv) a detenção de 300 manifestantes que exigiam um cessar-fogo em área não permitida do Capitólio em Washington DC.

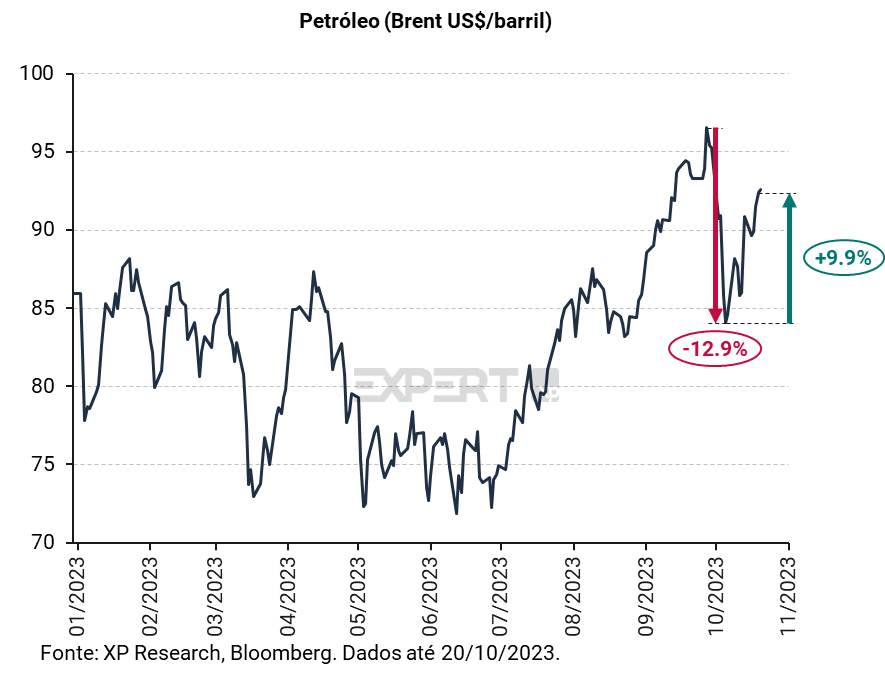

Eventos como os citados acima e a iminência de uma incursão terrestre de Israel na faixa de Gaza elevam as tensões e aumentam a probabilidade do conflito tomar maiores proporções e envolver outros países, em especial o Irã. Com isso, o sentimento de aversão a risco também aumenta e os investidores buscam proteger seus portfolios. Tradicional “porto-seguro” para momentos de conflitos bélicos, o ouro subiu pela segunda semana consecutiva (+5,5% e +2,5%). Já o petróleo, principal termômetro para acompanhar o sentimento com relação ao conflito no Oriente Médio, também acumulou a segunda semana de alta (+7,5% e +1,4%).

Em um esforço para reduzir as pressões sobre a oferta do petróleo devido ao ambiente de incerteza global, os Estados Unidos anunciaram alívio de sanções impostas à Venezuela. Para além de ser uma medida estratégica em caso de disrupções na produção do Oriente Médio, em especial do Irã, a compra do petróleo venezuelano pelos EUA inibe a compra da China, que até então era compradora cativa a preços descontados, o que beneficiava refinarias do país. Ademais, a volta das relações comerciais entre os países pode ajudar a amenizar a crise migratória que ocorre na fronteira sul dos EUA, por onde cerca de 50 mil venezuelanos entram mensalmente. Como não havia relações diplomáticas entre os dois países, não era possível extraditar os imigrantes ilegais de volta para a Venezuela. Porém, no começo de outubro, um novo acordo entre os dois governos reestabeleceu este processo.

4. Novas restrições e o futuro dos chips

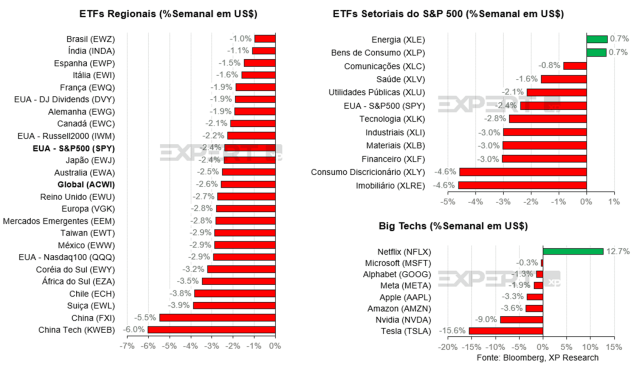

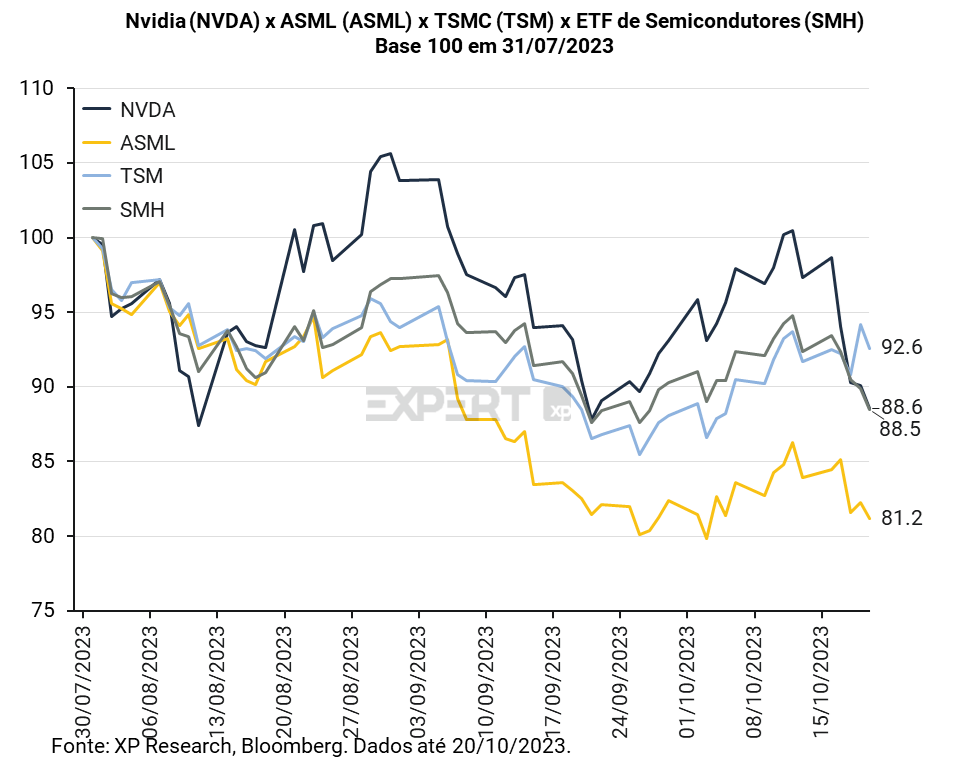

Nesta semana, o anúncio de novas restrições de exportações de chips dos EUA para a China, assim como resultados das empresas ASML e TSMC provocaram volatilidade nas ações do setor, cujo ETF (SMH) teve queda de -4,2%.

O governo americano anunciou um reforço das restrições à venda de chips usados para o desenvolvimento de inteligência artificial para a China, num esforço de conter o avanço tecnológico de seu rival geopolítico, um ano após as primeiras restrições de exportação de semicondutores. As novas medidas incluem a adição de empresas chinesas de design de chips à uma lista de restrições comerciais, assim como verificações adicionais para barrar empresas chinesas que tentam contornar restrições de exportação enviando remessas por meio de outros países.

Na bolsa, a companhia mais impactada foi a Nvidia, gigante americana de tecnologia e maior beneficiária do rali de inteligência artificial do primeiro semestre de 2023. A Nvidia tem vendido uma versão com especificação pior para a China, a fim de contornar as restrições vigentes até então. As ações da companhia tiveram queda de -9,0% na semana, e alertou que as novas regras podem dificultar o desenvolvimento de produtos, mas que não devem produzir impacto financeiro de curto prazo.

Outras empresas do setor se opuseram à estratégia do governo americano, com posicionamento contrário público da parte do CEO da ASML, companhia holandesa que produz insumos para a fabricação de chips, como máquinas de litografia. A ASML foi a primeira companhia do setor a reportar resultados, e divulgou modesta surpresa positiva nos lucros, mas decepcionou na receita, fortemente ligada à China (destino de 46% das vendas no trimestre).

Já a TSMC, fabricante de chips taiwanesa, divulgou seu resultado na quinta-feira e deu sinais benignos para o mercado, que vinha penalizando as companhias do setor. Além da surpresa em receitas e lucros, os dirigentes da TSMC indicaram expectativa de recuperação da demanda ao longo do ano que vem.

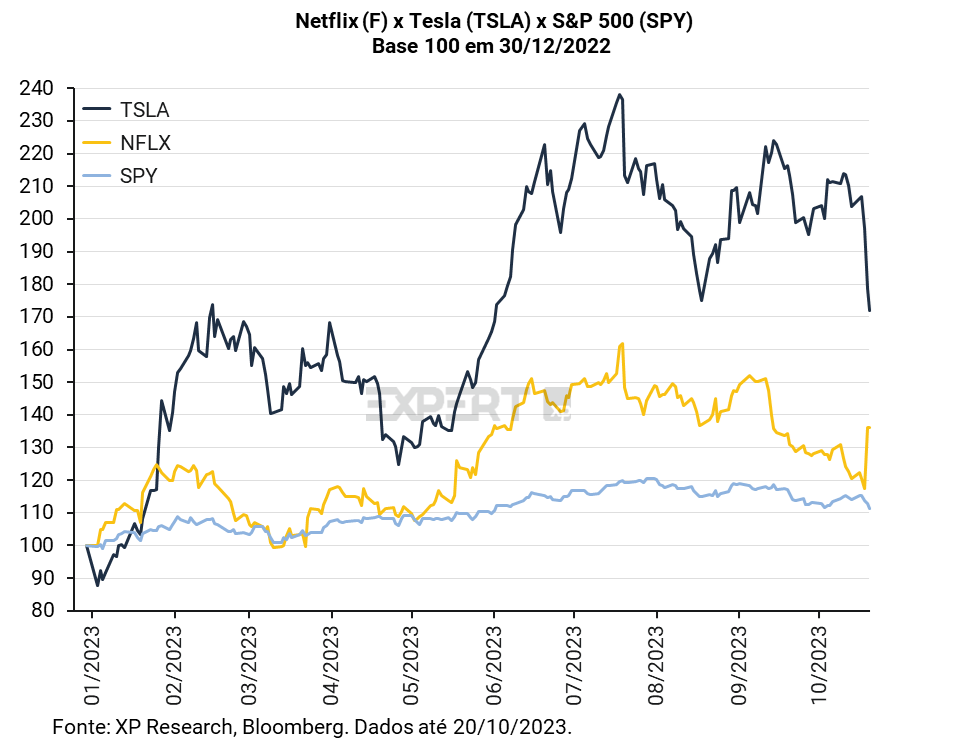

5. Netflix e Tesla em direções opostas

Abrindo a temporada das grandes empresas de tecnologia dos EUA, Tesla e Netflix mostraram performances diametralmente opostas nesta semana e mostraram o quão importante esse trimestre pode ser para o mercado de ações.

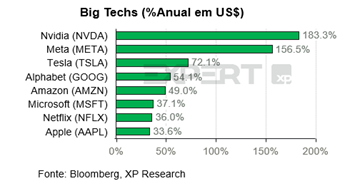

Não é segredo nenhum que essas 8 empresas têm sido o grande vetor de alta das bolsas norte-americanas nos últimos anos e, particularmente, em 2023. Com altas variando entre 33 e 183% no ano, se expurgássemos Apple, Alphabet, Amazon, Microsoft, Netflix, Nvidia, Meta Platforms e Tesla dos índices, S&P 500 e Nasdaq contariam uma história bastante diferente e estariam no território negativo.

Talvez nosso leitor esteja acostumado a ouvir falar de 7 empresas (Magnificent 7) e tenha estranhado o fato de nós falarmos em 8. A estranha no ninho é a Netflix que, após uma queda de 75% entre novembro de 2021 e maio de 2022, acabou sendo excluída deste seleto grupo. Nós, entretanto, a mantivemos no radar.

Em meio à queda vertiginosa das ações da Netflix, muitos questionavam se ela poderia, realmente, ser considerada uma Big Tech, se seria capaz de mostrar crescimento, manter altas margens e mostrar a mesma economia de escala e dominância de mercado como as outras 7 “magníficas”. Pois bem, a empresa se reinventou, quebrou algumas promessas do passado (veja aqui) e voltou a crescer tanto seus lucros quanto número de usuários.

Nesta semana a empresa reportou seus números e, além de surpresas positivas em receita e lucro, a gigante do streaming adicionou 8,76 milhões de novos usuários ante uma expectativa de 6,18 milhões. Se mantiver esse ritmo, será que teremos que teremos que começar a falar em Magnificent 8?

Não se depender dos críticos da Tesla. Da mesma forma que ouvíamos críticas quanto ao modelo de negócios da Netflix há alguns meses, vemos, após essa divulgação de resultados, surgem argumentos que a empresa de Elon Musk tem se aproximando cada vez mais de ser apenas uma montadora ao invés de uma empresa de tecnologia.

Apesar dos constantes investimentos em inteligência artificial, direção autônoma e outras frentes tech, o cenário macroeconômico mais desafiador, o aumento da concorrência e as dificuldades operacionais têm pressionado as margens da companhia.

Precisando manter o nível de crescimento elevado, afinal a empresa negocia a múltiplos elevados que só se justificam com alto crescimento, a Tesla vem cortando preços agressivamente e reportou margem bruta no segmento automotivo de 15,7%, abaixo dos 19% que o mercado esperava e bastante abaixo dos mais de 30% do passado. Se mantiver esse ritmo, talvez as Magnificent 7 precisem de uma substituição.

Na semana de seus resultados, a Tesla acabou caindo -15,6% e a Netflix subiu 12,7%. Independente da discussão de quem é ou não é Magnificent 7 (ou se seriam 8), ressaltamos a importância da temporada de resultados para ditar os rumos do mercado. Além disso, dada a alta concentração da performance (e dos lucros!) em pouquíssimas empresas ligadas a tecnologia e os altos múltiplos dos índices, há pouco espaço para decepções semelhantes à da Tesla.

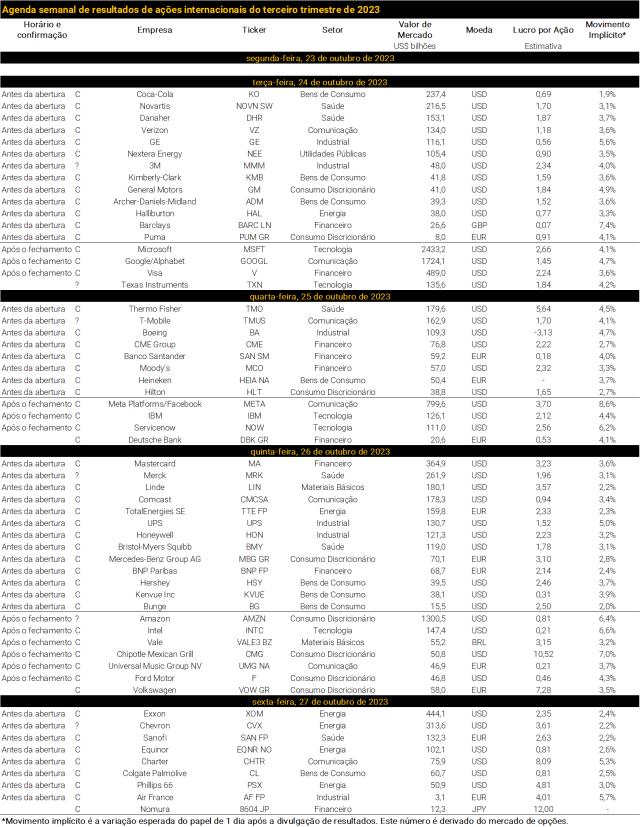

Confira a agenda de resultados da próxima semana

Veja todos os resultados: 3T23 Internacional