![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Esperamos que o crescimento do lucro por ação do S&P 500 venha em linha com o consenso no 1T25 (+6,7% A/A). Devemos ressaltar que esse avanço deve estar mais relacionado à base de comparação fraca (principalmente pelo setor de saúde, como comentamos no detalhamento setorial) e à forte redução nas estimativas ao longo do trimestre do que a uma melhora operacional generalizada.

Ainda que os números venham em linha para o 1T25, não esperamos uma temporada tranquila. A tendência é que os resultados tragam ajustes relevantes nas expectativas para o segundo semestre e para 2026, em um cenário de maior incerteza macroeconômica e geopolítica. Muitas empresas podem, inclusive, optar por não fornecer guidances de longo prazo ou revisar para baixo suas projeções, o que seria negativo para preços e tornaria o ambiente propício para volatilidade.

S&P 500 – O que esperar da temporada? Sinais da Economia

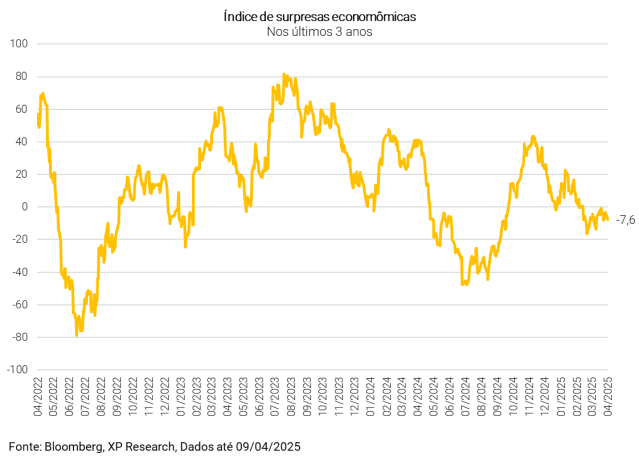

Ao longo do primeiro trimestre de 2025, vimos dados de atividade econômica desacelerarem em um ritmo mais intenso que o previsto e frustrarem expectativas, refletindo uma série de fatores como um inverno mais rigoroso no hemisfério norte, antecipação de importações diante da perspectiva de tarifas e o ambiente de incertezas crescentes sobre os rumos da política econômica sob um governo de Donald Trump.

Alguns indicadores contribuíram em maior medida para alarmar o mercado, como o nowcast do PIB do Fed de Atlanta, expectativas do consumidor da Universidade de Michigan e índice ISM de novas encomendas, que contribuíram para que o índice de surpresas econômicas ficasse em território negativo.

Após o anúncio do pacote de tarifas no evento que ficou conhecido como Liberation Day, o mercado passou a esperar efeitos negativos do choque de preços sobre a demanda agregada, que seriam possível causa de uma recessão. Paralelamente, o aumento da percepção de incerteza sobre a economia elevou riscos para a confiança do consumidor e do produtor. Com a confiança danificada, mesmo o adiamento da data em que as tarifas recíprocas (que ultrapassam o mínimo de 10%, exceto para a China) entram em vigor não é o suficiente para que as expectativas quando à atividade econômica nos EUA voltem para o patamar anterior.

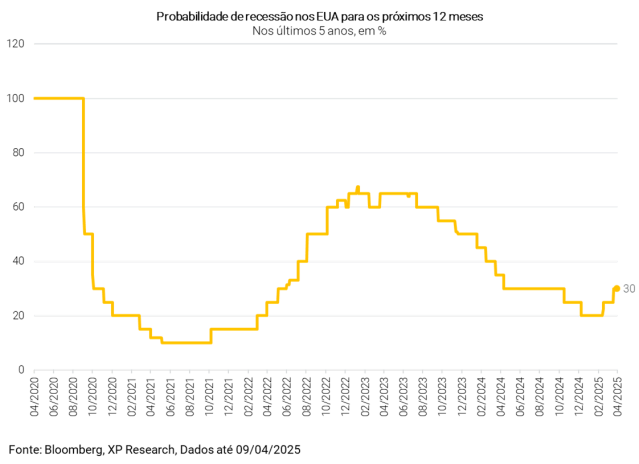

A probabilidade de uma recessão nos EUA nos próximos 12 meses já havia atingido o nível de 30% antes da divulgação de tarifas, número que não foi atualizado desde então. No entanto, os whispers, ou números que o mercado especula fora do consenso oficial, rodam entre uma probabilidade de recessão entre 45% e 60%.

A desaceleração da economia e a escalada nas incertezas observada ao longo do primeiro trimestre já devem pesar sobre os resultados das companhias para o período. O choque das tarifas anunciadas no Liberation Day, no entanto, ainda não deve impactar os números do primeiro trimestre e será refletido em maior medida nos guidances das empresas para o ano de 2025, à medida que a confiança se deteriora diante da imprevisibilidade do curso da política econômica.

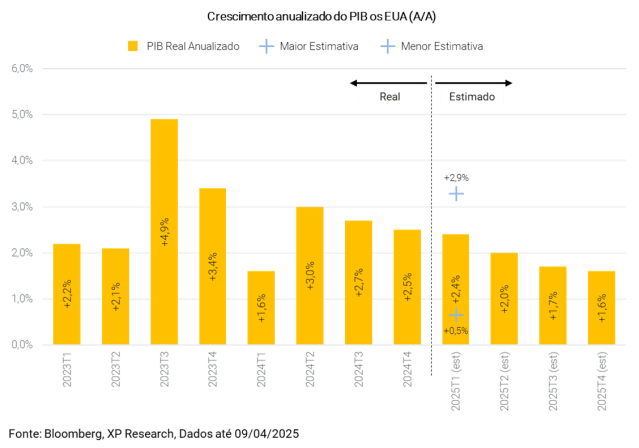

O consenso do mercado projeta crescimento real de 2,4% A/A para o PIB do 1T25, uma desaceleração em relação ao 4T25 (+2,5% A/A). Ainda que exista uma dispersão considerável nas projeções, tudo indica que há espaço no trimestre para crescimento do lucro por ação agregado do S&P 500 em termos interanuais.

S&P 500 – O que esperar da temporada? Sinais do Mercado

Como já mencionado em prévias anteriores, é comum que as previsões de resultados das empresas sejam ajustadas para baixo ao longo do trimestre. Geralmente, as companhias adotam uma postura mais conservadora em seus guidances, o que naturalmente tende a provocar uma redução das expectativas do mercado antes da temporada e aumenta as chances de surpresas positivas quando os números são divulgados. Observando janelas trimestrais, vemos que, em média, as revisões das projeções antes do início da temporada tendem a ser baixistas:

- Nos últimos 5 anos (20 trimestres): -3,3%

- Nos últimos 10 anos (40 trimestres): -3,2%

- Nos últimos 15 anos (60 trimestres): -3,2%

- Nos últimos 20 anos (80 trimestres): -4,2%

Nos guidances mais recentes, vimos que este conservadorismo das companhias foi mais intenso. Para o 1T25, 107 companhias do S&P 500 divulgaram projeções de lucro por ação (LPA), das quais 68 (ou 64%) foram negativas. Para o ano todo, o cenário também não foi animador, com 59% das empresas que divulgaram projeções para 2025 (152 de 258) cortando expectativas de lucros. Historicamente, a quantidade de revisões negativas para o guidance trimestral é, em média:

- Nos últimos 5 anos (20 trimestres): 57% das empresas

- Nos últimos 10 anos (40 trimestres): 62% das empresas

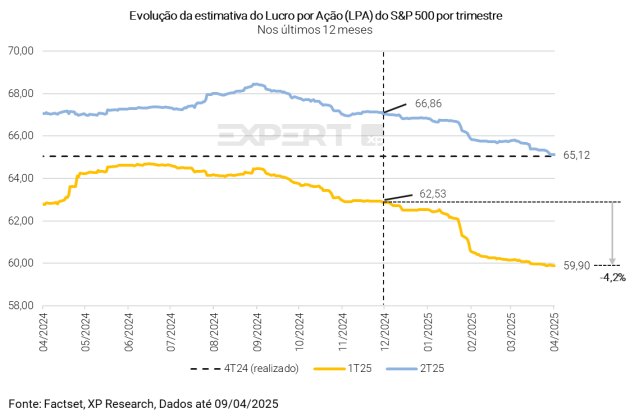

Neste trimestre, desde o dia 31/12/2024, as estimativas de lucro foram revisadas em -4,2%, revisão maior que a da última temporada (-3,0%), mas ainda em linha com a média de longo prazo das revisões das temporadas anteriores.

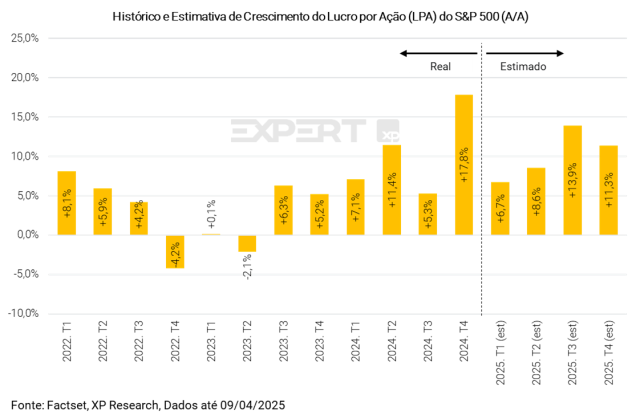

Com as revisões negativas, a expectativa é de que o LPA cresça cerca de +6,7% A/A, representando uma queda de -440 bps em relação às estimativas do trimestre anterior e de -1.110 bps em relação ao crescimento realizado no 4T24.

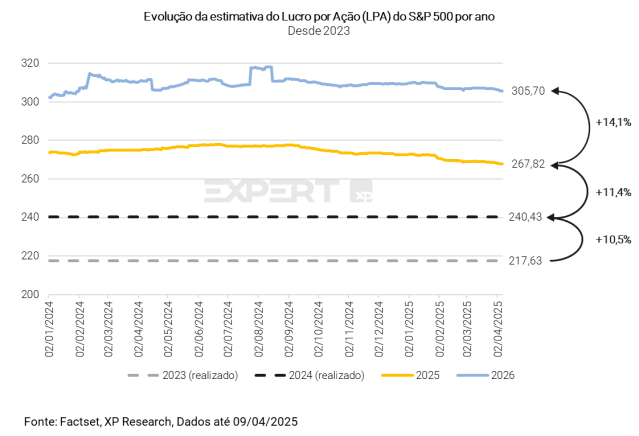

Também com as revisões baixistas para o 1º trimestre e para o restante do ano, a estimativa de LPA do S&P 500 para 2024 recuou para US$ 267,82, ou um crescimento de +11,4% em relação a 2024. Para 2026, o mercado permanece otimista, esperando crescimento de +14,1% A/A (acima dos +13,7% do início do trimestre), mas ainda com bastante espaço para revisões, principalmente após divulgação dos próximos guidances.

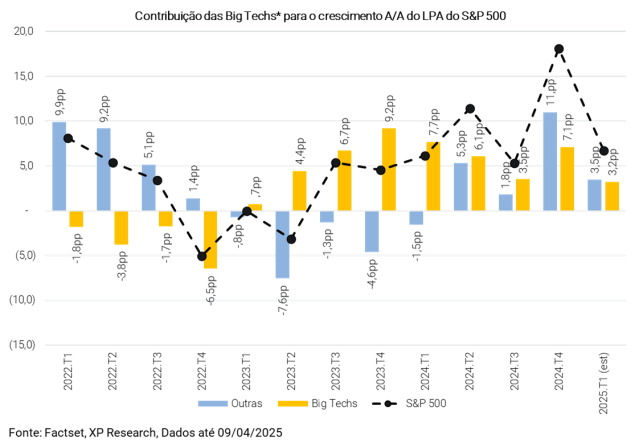

S&P 500 – Big Techs x Outras

No 4T24 vimos, pela primeira vez em 2 anos, a contribuição para o crescimento dos lucros do S&P 500 das “outras 492” empresas superar a contribuição das Big Techs. Para o 1T25, o mercado espera que isso volte a ocorrer, porém com uma diferença menor em magnitude: as Big Techs devem contribuir com um crescimento de 3,2 pp, enquanto a contribuição das outras empresas deve corresponder a 3,5pp.

Cerca de 40% da receita das empresas do S&P 500 vem de fora dos EUA, e o ambiente externo contribuiu positivamente neste trimestre. A desvalorização do DXY (-3,9% ao longo do trimestre) foi um alívio para as multinacionais americanas com exposição internacional relevante, em especial entre as Big Techs, que sinalizavam o fortalecimento do dólar como uma preocupação no trimestre anterior.

Para os próximos trimestres, no entanto, o cenário é mais desafiador. O risco de uma nova escalada da guerra tarifária e a probabilidade de uma recessão permanece no radar, o que pode levar a uma reprecificação do dólar, pressionando margens das companhias. Além disso, as retaliações de países atingidos por tarifas dos EUA podem mirar empresas de serviços digitais, como Alphabet e Microsoft, aumentando a incerteza regulatória e comercial para esse grupo.

S&P 500 – O que esperar da temporada? Nossa expectativa

Esperamos que o crescimento do lucro por ação do S&P 500 venha em linha com o consenso no 1T25 (+6,7% A/A). Devemos ressaltar que esse avanço deve estar mais relacionado à base de comparação fraca (principalmente pelo setor de saúde, como comentamos no detalhamento setorial) e à forte redução nas estimativas ao longo do trimestre do que a uma melhora operacional generalizada. O número de empresas que divulgaram guidance negativo (64%) para esse trimestre ficou acima da média histórica, o que contribuiu para reduzir a régua e facilitar surpresas pontuais, como já observado no beat médio das primeiras divulgações (+4,8%).

Ainda que os números venham em linha para o 1T25, não esperamos uma temporada tranquila. A tendência é que os resultados tragam ajustes relevantes nas expectativas para o segundo semestre e para 2026, em um cenário de maior incerteza macroeconômica e geopolítica. Muitas empresas podem, inclusive, optar por não fornecer guidances de longo prazo ou revisar para baixo suas projeções, o que seria negativo para preços e tornaria o ambiente propício para volatilidade.

A desvalorização do dólar ao longo do trimestre (queda de cerca de -3,9% no DXY) deve ter um impacto marginalmente positivo nos resultados, especialmente para empresas com receita internacional relevante. No fechamento da última temporada, ressaltamos o avanço no número de comentários citando o dólar nas divulgações de resultados, e pode ser que vejamos isso voltando a acontecer. Com cerca de 40% da receita do S&P 500 vindo de fora dos EUA, o câmbio mais favorável ajuda a suavizar os efeitos de uma demanda global ainda fraca.

S&P 500 – Detalhamento Setorial

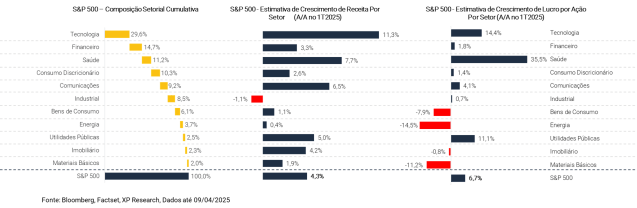

Em termos setoriais, 7 dos 11 setores do S&P 500 têm projeções de crescimento de lucros e 10 dos 11 projetam crescimento de receitas.

Os grandes destaques positivos são:

– Saúde: Receita +7,7% | Lucro +35,5%. A disparidade entre a expectativa de crescimento de receita e de LPA do setor é indicativo que sua principal avenida de crescimento é a fraca base de comparação. Empresas como Bistrol-Myers e Gilead registraram prejuízos atípicos no 1T24, com itens não recorrentes, distorcendo a comparação. Sem as companhias, o crescimento do setor cairia para apenas +4,7% A/A;

– Tecnologia: Receita +11,3% | Lucro +14,4%. O setor segue sendo o maior responsável pelo crescimento agregado do índice, impulsionado pelas Big Techs, com destaque para Nvidia (+47,5%), Broadcom (+44,4%) e Microsoft (+9,2%). As contribuições, no entanto, são altamente concentradas, com apenas 6 empresas sendo responsáveis por mais da metade da expansão do lucro no trimestre;

– Utilidades Públicas: Receita +5,0% | Lucro +11,1%. O mercado espera que a estabilidade no modelo de negócios e o ambiente de juros mais previsível no período favoreçam a expansão das margens e melhorem o crescimento do LPA.

Já do lado negativo, continuamos tendo setores ligados a commodities:

– Energia: Receita +0,4% | Lucro -14,5%. O setor continua como grande detrator do crescimento de lucros do S&P 500 no 1T25, impactado principalmente pela queda no preço médio do petróleo (US$ 71,38; ou -7% A/A).

– Materiais básicos: Receita +1,9% | Lucro -11,2%. O setor foi o que sofreu a maior revisão negativa de lucros desde o início do trimestre (-16,0% em LPA), com 96% das empresas apresentando cortes nas estimativas.

Confira nossa cobertura completa da temporada de resultados do 1T25

Se você ainda não tem conta na XP Investimentos, abra a sua!