![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Fiscal Global: Três impasses, três caminhos – Reino Unido, França e Estados Unidos não conseguem passar seus orçamentos

2. Guerra comercial: Uma nova temporada – Trégua entre EUA e China anda sobre corda bamba após novas ameaças

3. Bancos americanos: A maré alta não levantou todos os barcos – Grandes bancos apresentam números fortes, enquanto bancos regionais enfrentam incertezas

4. Inteligência artificial: Competição tecnológica 101 – Disputas por talentos, corrida por computação e chips, e cadeia de suprimentos ditam o ritmo

5. Setor de Saúde: Remédio amargo para combater tarifas – Donald Trump anuncia novas negociações para reduzir preços no país

1. Fiscal Global: Três impasses, três caminhos

Três grandes países enfrentam dificuldades para aprovar seu orçamento anual – França, Reino Unidos e Estados Unidos – e a incerteza fiscal tem pesado sobre os juros. Cada um tem lidado do seu jeito: na França o governo tentar negociar cortes e suspende a reforma da previdência; no Reino Unido, a equipe econômica prepara mais impostos e cortes para ganhar credibilidades e; nos EUA, o impasse vira shutdown que paralisa serviços públicos. Nos mercados, os spreads e os yields são impactados, uma vez que quanto mais incerteza, maior o custo de financiar a dívida.

Quando o orçamento “trava” no Congresso, cada país reage de um jeito. Na França, o governo corre para aprovar um orçamento que reduza o déficit e evite mais uma crise política, já que a rejeição do plano pode derrubar o primeiro-ministro. No Reino Unido, o risco é mais técnico, se o Parlamento não aprova o orçamento, o governo poder a confiança da Câmara e, na prática, o primeiro-ministro precisa renunciar ou convocar novas eleições. Já nos EUA a consequência é imediata: sem um acordo, o governo entra em shutdown e parte da máquina pública para de funcionar diante de congelamento de gastos discricionários.

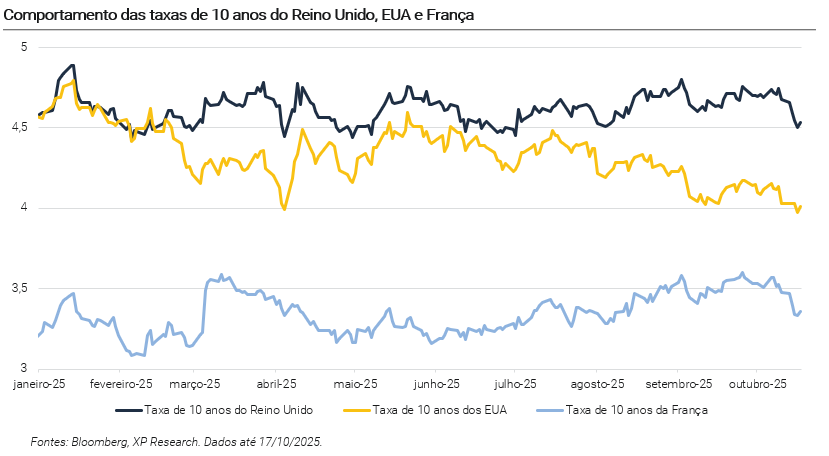

Começando pelo Reino Unido, Rachel Reeves, Chanceler do Tesouro britânico, prepara um orçamento de outono mais duro, com aumento de impostos e cortes para aumentar o “headroom” (espaço de manobra fiscal) e reconquistar credibilidade, depois de o OBR (Official Budget Responsability) rebaixar sua projeção de crescimento de produtividade e abrir um buraco estimado entre 20 e 30 bilhões de libras. A estratégia combina reformar o micro (planejamento e infraestrutura para destravar crescimento), opções de redistribuição da carga tributária, e até mexer no ISA (Individual Savings Accounting) para empurrar poupança ao mercado acionário. Enquanto isso, os gilts de 10 anos subiram de 4,2% para 4,7% desde a eleição, e grandes gestores pedem colchão fiscal para ancorar prêmios de risco, sendo sinal claro de que o mercado quer um plano criável e executável, não apenas metas.

Na França, Emmanuel Macron reempossou Sébastien Lecornu com a missão explícita de “dar um orçamento até o fim do ano” e cortar o déficit, que deve bater 5,4% do PIB em 2025. Para tentar sobreviver a moções de censura, Lecornu acenou com suspensão do aumento da idade de aposentadoria – concessão que alivia a política, mas pressiona as contas e preocupa o mercado. O prêmio de risco sobre a Alemanha recuou de ~90 bps para ~77 bps com a percepção de estabilidade tática, mas ratings seguem no radar, e o órgão fiscal independente alertou que o plano de 2026 é otimista e pode não se materializar. Em números, o governo fala em reduzir o déficit para 4,7%-5,0% em 2026, com EUR 30 bilhões entre cortes e novos tributos. Além disso, a suspensão prolongada da reforma da previdência elevaria a dívida rumo a ~130% do PIB na próxima década segundo estimativas de casas privadas. Ou seja, temos um alívio de curto prazo comprado com um grande sacrifício no longo prazo.

Por fim, sem aprovação do orçamento, o shutdown nos EUA já passa das 2 semanas. O Senado tem acumulado votos fracassados e desconfiança mútua travando uma coalizão bipartidária. Democratas condicionam negociações a subsídios do ACA (Affordable Care Act), enquanto a Casa Branca insiste em reabrir primeiro. A paralisação se estenderá para a próxima semana. As curvas de juros reagiram com fechamento de -17,6 bps e -13,9 bps nas taxas de 2 e 10 anos, respectivamente, desde o início do shutdown, por conta de fatores ligados aos riscos de curto prazo (como comentamos no tema #3).

2. Guerra comercial: Uma nova temporada

A tênue trégua nas relações comerciais entre EUA e China ruiu após o país asiático anunciar controles amplos à exportação de terras raras e imãs – insumos críticos para defesa, eletrônicos e veículos, cuja liberação de comércio eram condição central em acordos comerciais. As novas regras exigem licença do governo de Pequim até para produtos no exterior que contenham traços de materiais de origem chinesa. A medida foi lida pelos EUA como quebra do acordo estruturado nos últimos meses e tentativa de “administrar” cadeias globais de tecnologia.

Em reação, Donald Trump ameaçou, e depois formalizou, uma tarifa adicional de 100% sobre importações da China a partir de 1º de novembro (ou antes, se a China avançar), além de controles de exportações dos EUA sobre “softwares críticos”. O presidente chegou a dizer que cancelaria o encontro com Xi Jinping, mas recuou horas depois e manteve a possibilidade de uma reunião na APEC. O anúncio repercutiu negativamente nos mercados, impulsionando a busca por proteção de portfólio via ouro e Treasuries de curto prazo. Para a Casa Branca, a restrição de terras raras equivale a “coerção econômica”.

Pequim respondeu que os controles têm motivação de segurança nacional (uso militar) e que “controles não são proibições”, prometendo licenças mais simples para fins civis. Ao mesmo tempo, a guerra comercial não fica restrita apenas aos dois países: o governo holandês interveio na Nexperia, fabricante de chips controlada por uma empresa chinesa, alegando riscos à segurança nacional e à continuidade do fornecimento de semicondutores estratégicos, que poderia impactar principalmente as montadoras americanas. Além disso, outros países têm se manifestado sobre essas questões, como foi o caso de Taiwan, com o ministério da Economia dizendo não ver impacto relevante imediato nos chips, mas alertando para efeitos em EVs e drones.

Do lado americano, o Pentágono acelerou a formação de um “estoque estratégico” de minerais (até US$ 1 bi), com compras de cobalto, antimônio, tântalo e escândio. A administração também sinalizou política industrial mais ativa: participação acionária estatal em projetos críticos, pisos de preço e incentivos a cadeias domésticas/aliadas. No curto prazo, a equipe econômica ventilou alívio tarifário para autopeças, tentando mitigar choques na indústria enquanto mantém pressão sobre Pequim.

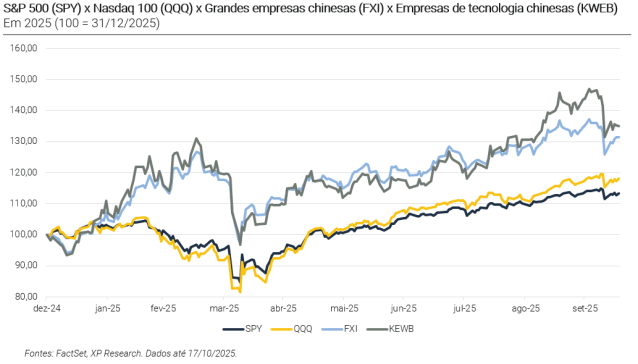

Nos mercados, o risco imediato é de reprecificação de ativos chineses (apetite menor por tech/exportadoras), que já contam com queda acumulada de -2,8% do FXI e de -6,0% do KWEB no mês; pressão no yuan, e volatilidade em semicondutores e cadeias ligadas a ímãs/ligas. O “cenário base” ainda contempla negociação, já que Trump indicou que pode desistir do aumento se a China recuar nas restrições. Mas o viés é de “guerra fria comercial 2.0” (ou seria 3.0, 4.0, 5.0…? Já não sabemos mais): EUA focando chips/softwares críticos e suprimentos de minerais, e China usando vantagem em processamento de terras raras. Até a APEC, as notícias ditarão as performances globais, com impacto tático em bolsas e câmbio, e risco estrutural de fragmentação das cadeias globais.

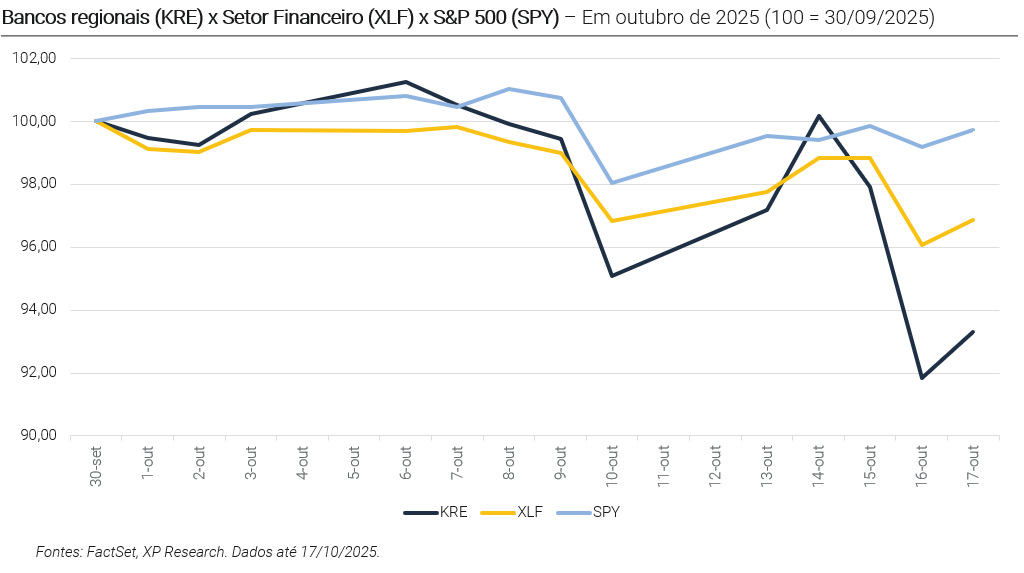

3. Bancos americanos: A maré alta não levantou todos os barcos

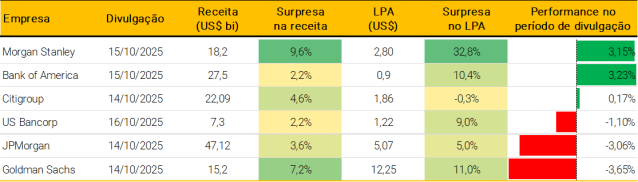

A temporada de resultados bancários nos EUA começou com força, mostrando grandes instituições ainda resilientes, mas ofuscadas por um novo foco de tensão vindo dos bancos regionais. Os números do JPMorgan, Goldman Sachs, Citigroup, Morgan Stanley e Bank of America superaram expectativas, impulsionados pela retomada do investment banking e pelo bom desempenho das divisões de trading e wealth management. Mesmo com margens de juros mais apertadas, a eficiência operacional e a diversificação das receitas sustentaram lucros elevados.

(i) O JPMorgan teve 16% de crescimento de lucro A/A e receitas recordes em trading, mas o aumento nas provisões para perdas de crédito chamou atenção, com o CEO Jamie Dimon alertando para riscos de contágio após os defaults da Tricolor e First Brands. (ii) O Goldman Sachs surpreendeu positivamente em investment banking, mas decepcionou em trading de equities; (iii) Morgan Stanley foi o destaque, com o maior crescimento de lucro e pipeline recorde de operações. (iv) Citigroup e Bank of America também entregaram trimestres sólidos, com o primeiro registrando desempenho recorde em todas as divisões e o segundo beneficiado por forte alta de 43% A/A nas taxas de investment banking.

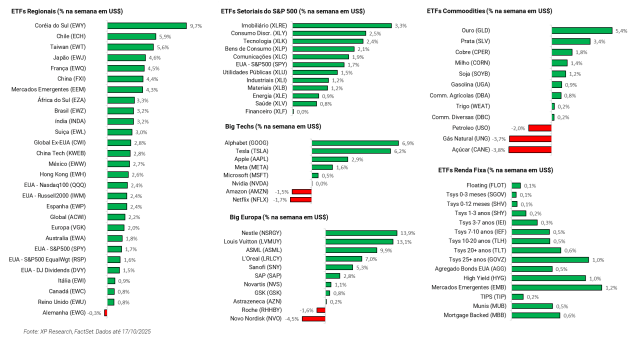

Mas o tom do mercado mudou rapidamente com o selloff dos bancos regionais. O índice KRE despencou -6,2% na quinta-feira — pior queda desde abril — acumulando queda de -1,9% na semana, após Zions e Western Alliance reportaram perdas ligadas a fraudes em empréstimos corporativos e exposição a companhias em dificuldades, como a Tricolor Holdings e a First Brands, ambas ligadas ao setor automotivo e ligadas ao público imigrante. As ações de bancos expostos a esse tipo de crédito, como Jefferies, Zions e Western Alliance chegaram a cair mais de 10% em um único dia, diante de temores de que os episódios revelem fragilidades mais amplas na carteira de crédito das instituições menores.

Embora os casos pareçam pontuais, o timing reacendeu memórias do colapso do Silicon Valley Bank e subsequente crise nos bancos regionais em 2023. A combinação de perdas isoladas, fraudes e deterioração em segmentos de crédito corporativo e Commercial Real Estate (CRE) levantou dúvidas sobre a qualidade dos ativos e os mecanismos de governança de parte do setor. O próprio Jamie Dimon resumiu o sentimento na teleconferência de resultados do JPMorgan ao explicar a cautela do banco: “quando você vê uma barata, provavelmente há mais.”

Ainda assim, o mercado vê os eventos de crédito como localizados. As grandes instituições financeiras seguem bem capitalizadas e as regionais contam com níveis de liquidez mais altos do que em 2023. O risco imediato é mais de sentimento do que de solvência, mas o episódio mostra como o sistema bancário americano continua vulnerável à menor fagulha de desconfiança. Com as notícias, o índice de volatilidade VIX disparou 4,7% na quinta-feira, para 25,31, e o KRE despencou -6,2%, registrando seu pior desempenho desde 4 de abril, quando as tarifas do Liberation Day desencadearam uma ampla liquidação nos mercados.

4. Inteligência artificial: Competição tecnológica 101

Novamente, inteligência artificial foi tema de destaque nos mercados globais, nessa semana com anúncios em 3 frentes: (i) disputa por talentos; (ii) corrida por computação e chips; e (iii) barulho da geopolítica impactando expectativas para cadeia de suprimentos; tudo isso aliado aos fortes resultados de fabricantes acalmando o mercado.

Na frente de disputa por talentos do setor, a Meta trouxe de volta para casa Andrew Tulloch, cofundador da Thinking Machines Lab e ex-OpenAI, e contratou Ke Yang, executivo recém contratado que Apple que liderava o desenvolvimento um pesquisador na weno 4b orientado por AI semelhante ao ChatGPT. É mais um movimento do novo braço Superintelligence Labs, que já absorveu dezenas de pesquisadores de OpenAI, Google DeepMind, Apple, Anthropic e xAI, com Mark Zuckerberg atuando como “recrutador-chefe”. A Meta reagrupou times de IA e segue investindo pesado em data centers e produtos (como gerador de vídeo). Do outro lado, a Apple também faz seus movimentos, estando perto de levar time e tecnologia da Prompt AI, startup de visão computacional, para compor seu ecossistema HomeKit. Já a xAI acelerou a aposta em world models (modelos que entendem física e ambientes) contratando especialistas da Nvidia para aplicar a tecnologia em jogos (com meta de lançar um game de IA até o fim do ano que vem).

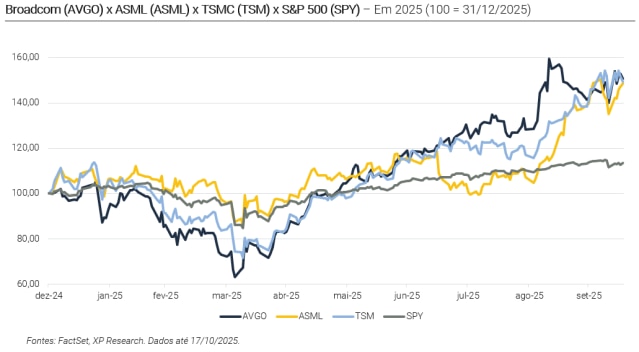

A corrida por computação ganhou um novo capítulo com o acordo OpenAI–Broadcom: co-desenvolver e implantar 10 GW de chips e sistemas de IA em quatro anos, parte de um pacote que eleva os compromissos de computação da OpenAI (incluindo Nvidia e AMD) para 26 GW. O negócio pode valer “múltiplos bilhões”, mas traz o riscos, onde a OpenAI projeta ~US$13 bi de receita em 2025 e só lucraria a partir de 2029, o que pressiona financiamento e execução. Para a Broadcom, o upside pode ser enorme, com analistas falando em mais de US$100 bi de receita adicional em 3–4 anos, porém com potencial diluição de margem e dependência de um cliente ambicioso.

Na cadeia de suprimentos, ASML disse estar “bem-preparada” para as novas regras da China sobre terras raras — insumo de ímãs e baterias. A afirmativa se deu devido estoques e prazos longos na cadeia. Ao mesmo tempo, em seu resultado trimestral, sinalizou que 2026 não deve ficar abaixo de 2025, mesmo esperando queda “significativa” de vendas na China no ano que vem. Pedidos trimestrais somaram EUR 5,4 bi e a empresa mantém visão positiva ancorada pela onda de investimentos em infraestrutura de IA.

Por fim, a TSMC bateu estimativas, elevou guidance e reforçou a mensagem de que a demanda por chips ligados à IA cresce de forma multianual (receita de AI dobrando em 2025 e crescendo cerca de 45% A/Apor cinco anos). A empresa, peça central da manufatura de GPUs e CPUs avançadas, chamou o ritmo atual de “insano” e disse ver a tendência estrutural intacta, mesmo com limites para vendas à China. Por fim, vemos que talentos migram para quem tem visão e capital; a infraestrutura escala em ritmo sem precedentes (com riscos de execução/financiamento) e; apesar do ruído regulatório, a base industrial (ASML/TSMC) segue entregando, sustentando a tese de que a IA ainda está com ciclo aquecido e diminuindo indícios de uma possível bolha. As companhias mais ligadas à indústria de inteligência artificial seguem apresentando crescimento robusto, sustentando os múltiplos mais altos, restando agora observar com cautela o retorno gerado pelos altos investimentos.

5. Setor de Saúde: Remédio amargo para combater tarifas

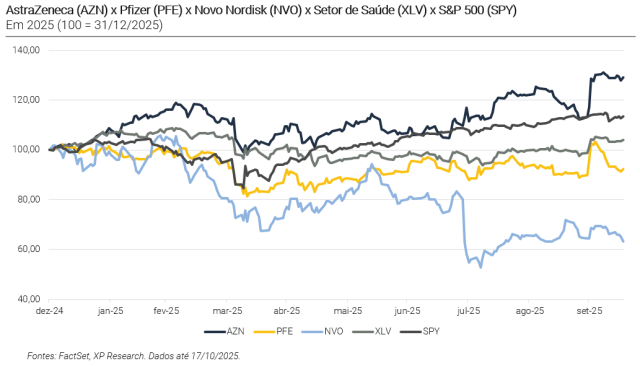

O governo americano intensificou a pressão sobre a indústria farmacêutica, ampliando sua ofensiva por preços mais baixos em medicamentos de amplo uso. Depois de acordos recentes com Pfizer e AstraZeneca, Donald Trump anunciou novas negociações com Novo Nordisk, Eli Lilly e Merck KGaA, em um movimento que combina redução de preços, incentivos tarifários e produção local. A agenda marca a tentativa mais ambiciosa do governo de baratear medicamentos nos Estados Unidos, que hoje possuem custo consideravelmente mais elevado do que em outros países desenvolvidos.

O anúncio que mais impactou o mercado envolveu o Ozempic, da Novo Nordisk — medicamento símbolo da recente onda de drogas para emagrecimento. Trump disse que o preço cairá “para algo próximo de US$150”, ante um valor que hoje supera US$1.000. A redução viria após negociações com o Centers for Medicare and Medicaid Services, que ainda não concluiu os termos para a categoria de GLP-1. O anúncio derrubou as ações de Novo Nordisk (-4,5% na semana) e Eli Lilly (-3,7% na semana), sinalizando o impacto potencial sobre o setor de antidiabéticos e antiobesidade, hoje entre os motores de crescimento da indústria.

Em paralelo, o governo fechou um acordo com a alemã Merck KGaA para cortar em 84% o preço de seus medicamentos para fertilização in vitro (IVF), como Gonal-f, Ovidrel e Cetrotide, em troca de isenção tarifária e de um voucher de prioridade regulatória para o Pergoveris (medicamento para fertilidade), ainda não aprovado nos EUA. O pacote inclui o lançamento do TrumpRX, plataforma digital que permitirá a compra direta de medicamentos de fabricantes a partir de 2026. A Casa Branca também anunciou novas regras para permitir que empresas ofereçam planos suplementares de fertilidade, ampliando a cobertura do tratamento.

A estratégia segue um padrão: reduzir preços domésticos em troca de incentivos industriais, como ocorreu com AstraZeneca e Pfizer, que receberam alívio tarifário por três anos ao igualar os preços praticados nos EUA aos de mercados internacionais. Trump tem usado tarifas como instrumento de pressão, ameaçando sobretaxar em até 100% os medicamentos de empresas que não aderirem aos acordos.

O impacto imediato tem sido de volatilidade nas ações do setor de saúde (para o qual adotados perspectiva cautelosa), mas os efeitos de longo prazo ainda são incertos. Para as farmacêuticas, o acordo oferece proteção contra tarifas e acesso privilegiado ao mercado americano. Para Trump, trata-se de uma promessa de campanha e execução de sua política industrial.

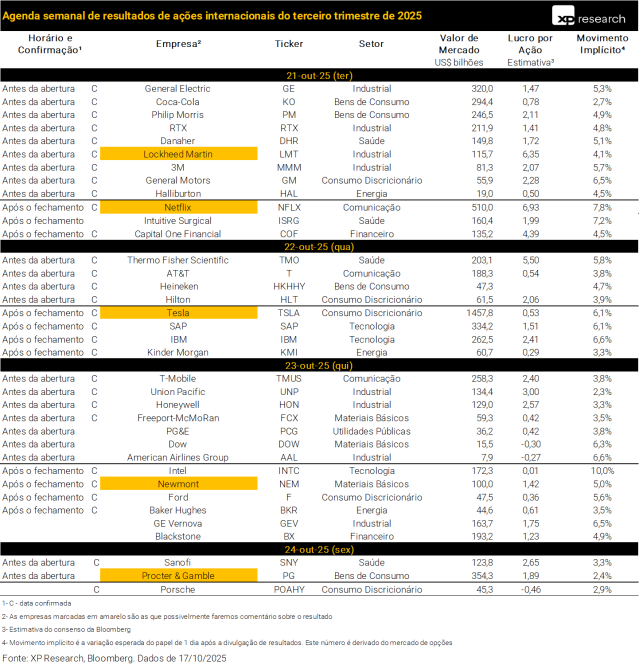

Agenda de resultados da semana

Se você ainda não tem conta na XP Investimentos, abra a sua!