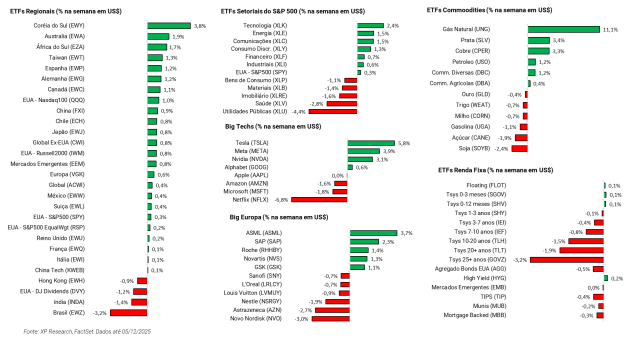

![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Economia americana: Dados de PCE corroboram expectativa de corte – Após congelamento de divulgação de dados, PCE de setembro mostra inflação moderada

2. Warner Bros. Discovery: O roteiro é da Netflix – Após meses de disputa, Netflix encaminha aquisição da companhia

3. Meta: Disputa pelo canal mais valioso da internet – A Meta mais uma vez é alvo de investigação antitruste da União Europeia

4. Microsoft: Contratempos na adoção, não na demanda – Microsoft passa por incertezas acerca de lenta adoção de agentes de AI

5. Inteligência artificial: Olhando através dos números – Fear is the mind killer, ou por que hoje não há uma bolha em AI

1. Economia americana: Dados de PCE corroboram expectativa de corte

Durante a semana, os dados do ADP mostraram uma fotografia diferente do mercado de trabalho da que vimos nos dados de Payroll de setembro. Por outro lado, a primeira divulgação do PCE após o shutdown nos EUA mostrou mais uma vez um alívio gradual na inflação.

Do lado dos preços, o dado atrasado de setembro do PCE voltou a jogar a favor de novos cortes. O núcleo do índice subiu 0,2% no mês e acumula 2,8% em 12 meses, 0,1 pp abaixo do esperado. A inflação cheia também ficou em 2,8% A/A, com alta de 0,3% no mês. Por trás desses números, há impacto das tarifas de Trump. Bens subiram 0,5% no mês, enquanto serviços avançaram apenas 0,2%, reforçando a ideia de que parte da pressão inflacionária vem de choques de oferta ligados ao comércio, e não de uma economia superaquecida.

Paralelamente, os dados de atividade e emprego começam a contar uma história mais fraca. O relatório da ADP mostrou queda de 32 mil postos no setor privado em novembro, o pior número em mais de dois anos e meio, puxado por uma perda de 120 mil vagas em pequenos negócios. Empresas médias e grandes ainda contrataram, mas o quadro geral é de pouco dinamismo, com empresários cautelosos em um ambiente de tarifas, custos elevados e incerteza. A pesquisa de confiança da Universidade de Michigan, por outro lado, surpreendeu positivamente e mostrou queda nas expectativas de inflação, o que ajuda o campo dovish dentro do Fed.

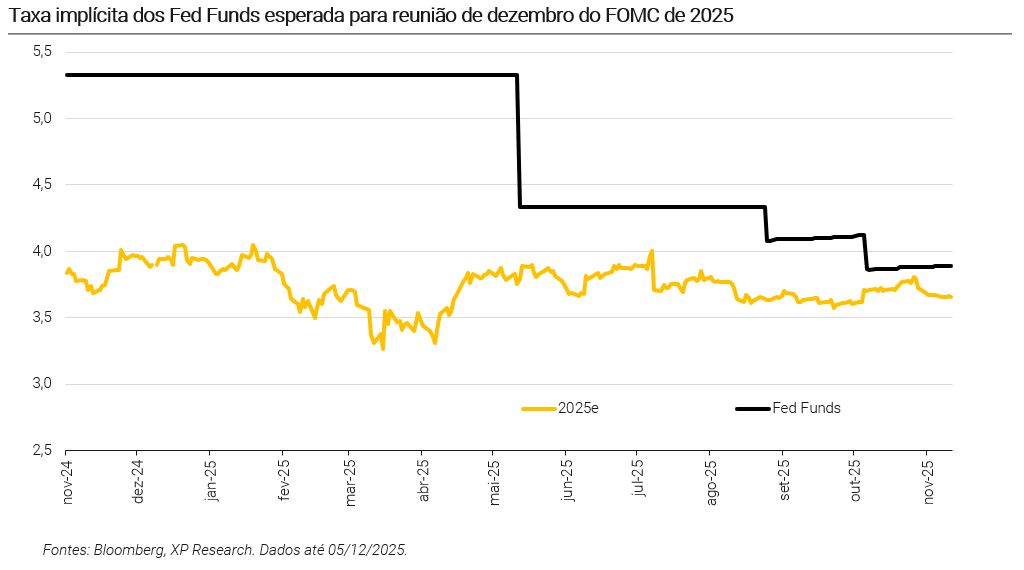

Como Trump está no processo de escolher o sucessor de Jerome Powell, o ambiente econômico tem se misturado com notícias na frente política em termos de formação de expectativas para política monetária. Kevin Hassett aparece como favorito, mas o ponto central do debate é outro: mesmo com um novo chair, o Fed terá de lidar com um Comitê já fragmentado, em que parte dos dirigentes teme um mercado de trabalho mais frágil e outra parte ainda enxerga inflação perto de 3% por algum tempo, em meio a tarifas e mudanças estruturais.

Com PCE em 2,8%, ADP fraco e expectativas de inflação cedendo, o mercado hoje espera amplamente um corte de 25 bps em dezembro, mas com dissenso entre os dirigentes. A dúvida não é tanto quanto ao movimento em si, mas o guidance que virá junto, ou seja, se Powell (ou seu sucessor em 2026) conseguirá manter alguma forma de consenso em um Fed dividido, ou se entramos numa fase de decisões mais apertadas, em que cada dado de inflação ou emprego pode virar voto decisivo.

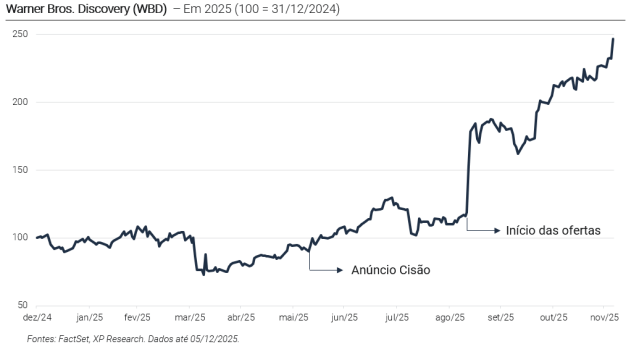

2. Warner Bros. Discovery: O roteiro é da Netflix

A novela envolvendo a possível venda da Warner Bros. Discovery (ticker: WBD) parece ter terminado. Após semanas de especulação, cartas públicas e pressões entre competidores, a companhia anunciou um acordo de US$ 72 bilhões com a Netflix (ticker: NFLX) para a aquisição do estúdio de cinema e do serviço de streaming HBO Max. O desfecho encerra um processo competitivo que incluía Paramount Skydance e Comcast, e que ganhou contornos políticos e jurídicos à medida que os lances avançavam. Pelo acordo, cada ação de WBD dará direito a US$ 23,25 em dinheiro e US$ 4,50 em ações da Netflix, com expectativa de fechamento entre 12 e 18 meses, após a já planejada separação dos ativos de TV linear, como TNT e CNN, em uma empresa independente. Assim, a Netflix incorporará a operação de streaming premium com marcas como Game of Thrones, The Sopranos e Harry Potter.

O processo, no entanto, foi tudo menos tranquilo. A Paramount Skydance (ticker: PSKY) enviou uma carta dura ao conselho da WBD questionando a justiça do processo e sugerindo que a empresa teria conduzido uma competição “míope”, com “resultado pré-determinado” em favor da Netflix. A carta detalha preocupações sobre potenciais conflitos de interesse de executivos, suposta “química” entre as gestões de WBD e Netflix, e até relatos de conversas com reguladores europeus que poderiam ter sinalizado resistência a um eventual acordo com a Paramount. Esse argumento foi reforçado pelo fato de a Paramount ter, desde setembro, buscado adquirir a empresa inteira, em oposição à estratégia de venda fatiada conduzida pela WBD. Por fim, após a notícia de provável aquisição pela Netflix, a Paramount Sakydance ainda informou que considera apresentar uma proposta diretamente aos acionistas da WBD, buscando fechar o acordo.

Do ponto de vista de mercado, o racional estratégico da WBD é claro. A Netflix apresentou a oferta considerada mais competitiva em termos de preço (US$ 27,75 por ação vs. preço de negociação de US$ 24,54 no dia anterior e de US$ 12,54 antes do início dos rumores) e composição (majoritariamente em dinheiro), além de oferecer uma taxa de US$ 5,8 bilhões caso o negócio seja barrado por reguladores, em um nível de comprometimento que supera o de outros candidatos. Já a Paramount, apesar de ter aumentado seu lance, viu sua narrativa perder força diante das preocupações regulatórias que ela própria levantou. Ao argumentar que o acordo com a Netflix poderia enfrentar barreiras antitruste significativas, a empresa reforçou, involuntariamente, o ponto mais sensível da transação. A partir de agora, a trama será menos dramática, mas não menos relevante. O negócio ainda precisa de aprovação regulatória, tanto nos EUA quanto na Europa, em um contexto de crescente escrutínio sobre concentração de mídia e poder de plataformas digitais.

Embora a Netflix tenha superado rivais na disputa, a integração de um dos maiores acervos de Hollywood implica riscos operacionais, culturais e regulatórios que não devem ser subestimados. Ainda assim, o desfecho marca uma reconfiguração no mapa do entretenimento global, e posiciona a Netflix como o novo polo dominante do setor.

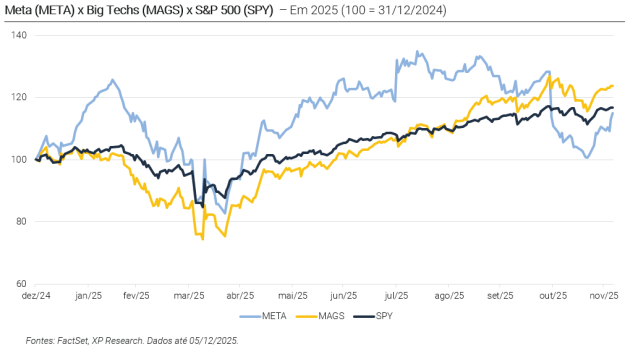

3. Meta: Disputa pelo canal mais valioso da internet

A Meta iniciou a semana sob um escrutínio regulatório raramente visto desde os anos mais intensos do debate sobre privacidade. A Comissão Europeia abriu uma investigação formal para avaliar se a nova política da empresa, que restringe o uso do Wahtsapp Business API por provedores de AI cujo produto principal seja um chatbot, configura abuso de posição dominante. O movimento acendeu alertas imediatos no mercado, não apenas pelo risco de multas (potencialmente até 10% da receita global), mas pela representação de uma tentativa explícita de conter a expansão da Meta AI enquanto o ecossistema europeu tenta evitar que um único incumbente defina os contornos do mercado de AI conversacional. Porém, com as expectativas de corte e redução dos temores acerca de uma bolha de AI, as ações da companhia avançaram +3,9% durante a semana.

Na prática, a medida da Meta pode impedir que startups europeias de AI, muitas das quais cresceram justamente por meio da distribuição dentro do whatsapp, continuem acessando usuários no Espaço Econômico Europeu. Com esse bloqueio, a Meta fecha a porta para terceiros ao mesmo tempo em que integra sua própria assistente diretamente na interface do app. É exatamente esse desenho de “gatekeeping” que alimenta a preocupação da União Europeia e explica a sinalização da Comissária Teresa Ribera sobre a possibilidade de medidas provisórias, algo raro e normalmente reservado a casos em que há risco de dano competitivo imediato.

Para a Meta, o episódio é mais uma peça de uma equação regulatória já delicada. O WhatsApp tornou-se um pilar estratégico para a companhia, tanto em monetização quanto em distribuição de AI, e a limitação imposta pela UE pode atrasar a estratégia de consolidação do Meta AI como assistente dominante no ambiente mobile. Ao mesmo tempo, a resposta pública da empresa indica pouca disposição de recuar voluntariamente, o que aumenta a probabilidade de um acordo negociado que preserve, ao menos parcialmente, o espaço para competidores.

A União Europeia está correndo para definir as bases competitivas da AI antes que o mercado consolide vencedores. Meta, por sua vez, tenta transformar o alcance massivo do Whatsapp em vantagem estrutural num momento em que a própria dinâmica da AI generativa acelera. O choque entre essas duas estratégias deve marcar os próximos meses e moldar o caminho da Meta no maior mercado regulado do mundo.

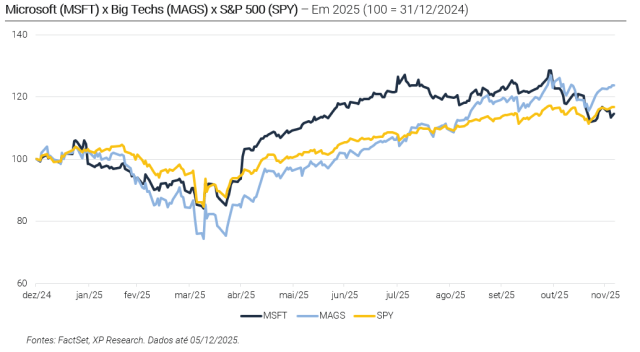

4. Microsoft: Contratempos na adoção, não na demanda

A Microsoft passou por um dia em que um único headline foi capaz de distorcer sua narrativa, ainda que temporariamente. As ações chegaram a cair quase 3% após a The Information publicar que a companhia havia reduzido as metas de crescimento para suas ferramentas de AI empresarial, em especial o Foundry, plataforma usada para construir e gerenciar agentes autônomos. Horas depois, a empresa desmentiu a reportagem na CNBC e o mercado devolveu parte das perdas, mas o episódio expõe a questão de que a velocidade de adoção de agente de AI pelas grandes corporações é menos linear do que os otimistas anteciparam no início do ano.

O ponto central da controvérsia é a distinção entre volume total de vendas esperadas pelos times considerando toda a cesta de produtos de AI e metas de crescimento por produto. Microsoft afirma que não reduziu o volume total, mas admite, mesmo que implicitamente, que revisões internas de expectativa ocorreram em algumas frentes após muitos times não conseguirem atingir suas metas de Foundry no ano fiscal encerrado em junho. Com isso, trata-se de um indicador que, fora do universo de startups e desenvolvedores, os agentes avançados ainda enfrentam resistência prática no ambiente corporativo.

Porém, nada disso muda o fato de que a Microsoft continua sendo uma das maiores beneficiárias do boom de AI, muito mais pelo lado de infraestrutura (Azure + OpenAI) e pelas interfaces de produtividade como o Copilot do que pelos agentes avançados. O Foundry é, por natureza, um produto mais complexo, que depende de governança de dados, APIs estáveis e redesenho de processos internos. Ou seja, sua adoção se comporta menos como um software e mais como uma transformação organizacional.

O episódio da semana, no fundo, reforçou um que mesmo em um ciclo de investimento inédito, a monetização de agentes corporativos será gradual. A Microsoft segue liderando a infraestrutura da IA, mas a fronteira dos agentes continua sendo um território que exige maturação técnica, mudança cultural e tempo. Como disse o Chief Information Officer da empresa de Cohesity, Brian Spanswick: “Me liga em três meses e eu te mostro o ROI.”

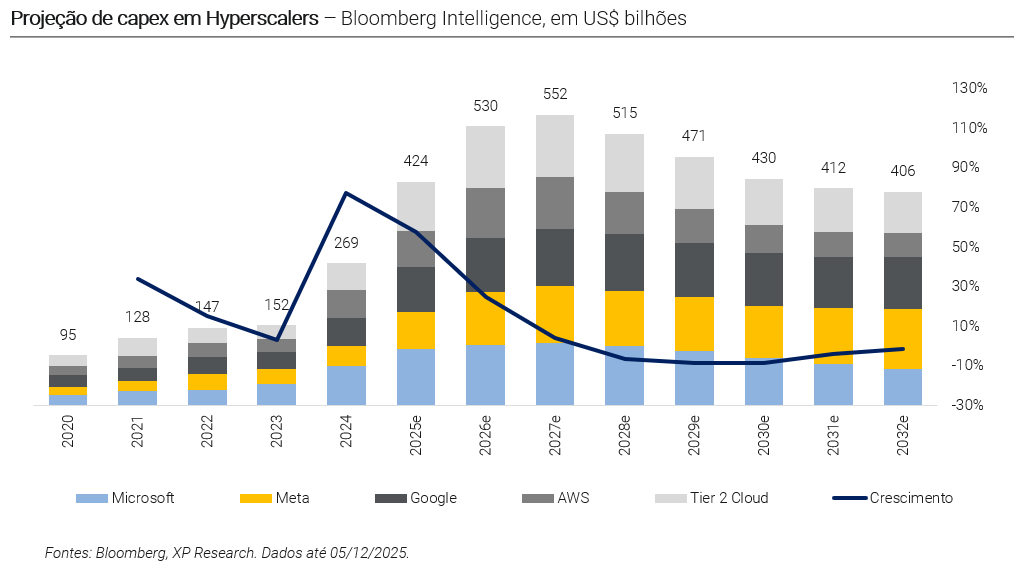

5. Inteligência artificial: Olhando através dos números

A corrida da inteligência artificial entrou num estágio em que entusiasmo tecnológico, volumes recordes de investimento e dúvidas sobre a rentabilidade caminham juntos. O avanço dos modelos, a escalada de capex e a concentração nas gigantes de tecnologia reacenderam o debate sobre bolha, ao mesmo tempo em que fundamentos ainda sólidos apontam para um ciclo estrutural e uma nova revolução tecnológica. Entre riscos contábeis, alavancagem crescente, pressões de depreciação e múltiplos altos, existem também evidências de que a economia de AI está evoluindo de forma mais disciplinada do que nas grandes bolhas do passado. Assim, buscamos entender onde a preocupação encontra a realidade.

- Inteligência artificial 101: Por anos, a humanidade sonhou com máquinas capazes de expandir sua própria capacidade de raciocínio, e finalmente estamos chegando nesse estágio. Porém, isso tem vindo às custas de investimentos trilionários;

- As fases da inteligência artificial: Entendemos a cadeia geral de AI como dividida em três estágios distintos: Semicondutores, Infraestrutura, e Otimização de Negócios;

- Bolha da inteligência artificial: O assunto voltou ao centro das discussões, pelo rápido avanço de investimentos das companhias, trazendo a inevitável pergunta de “quando todo esse investimento realmente trará retornos?”;

- Elementos do quebra-cabeça: A conclusão é que não vemos uma bolha, mas isso não significa que ela não possa surgir. A análise que fizemos no relatório publicado (link abaixo) não parte da premissa de defender apenas um lado, mas pesar os riscos e os fundamentos;

- AI veio para ficar: Apesar de flutuações nas expectativas que ocorrem no curto prazo, a tese de AI é secular, e não deve parar por aqui, com adoção massiva, o que justifica inclusão do tema de forma estrutural em portfólios.

Confira nosso relatório completo:

Se você ainda não tem conta na XP Investimentos, abra a sua!