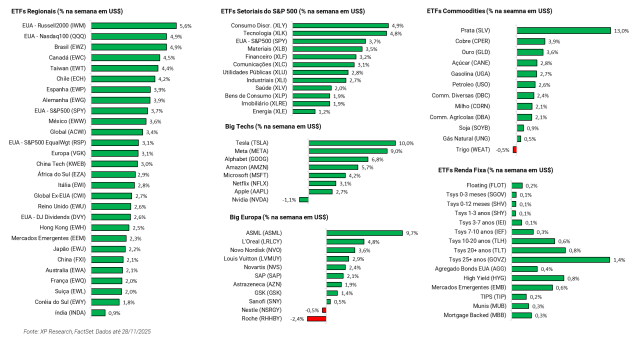

![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Economia americana: Aguardando o impacto – A uma semana da próxima reunião do Fed, mercado espera divergência

2. Tecnologia na China: AI no centro de tudo – Alibaba reporta resultados trimestrais e EUA estuda liberar exportações de chips da Nvidia

3. Alphabet: TPUs como Turbo Para Ultrapassagem – Companhia passa a representar risco para a hegemonia de chips Nvidia

4. Dell: A engenheira por trás da obra – Companhia divulga mais um trimestre forte sustentado por demanda por AI

5. Strategy: Muito bitcoin e pouca “strategy” – Companhia corre risco de ser excluída dos principais índices

1. Economia americana: Aguardando o impacto

A economia americana iniciou a semana com uma combinação de notícias benignas sobre inflação, ainda que diante de um ambiente incerto na frente política e monetária. Os dados de setembro indicaram uma desaceleração mais forte do que o previsto na inflação ao consumidor (CPI), produtor (PPI) e, principalmente, nos preços de moradia, categoria essencial para medição da persistência da inflação, e que oferece hoje a melhor esperança para uma trajetória de desinflação sustentável em 2026.

O Beige Book, um dos documentos oficiais do Fed mais importantes para entender a economia americana em tempo real, reforçou essa leitura mais suave. O relatório descreveu um mercado de trabalho que esfria mais rapidamente do que a inflação piora, sugerindo que o balanço de riscos está migrando na direção de menor atividade. Além disso, boa parte das pressões de preços atuais decorre de tarifas, que o Fed historicamente olha de maneira diferente por não refletir excesso de demanda doméstica. Assim, essa combinação abriu espaço para falas dovish de dirigentes importantes, como Mary Daly e Chistopher Waller.

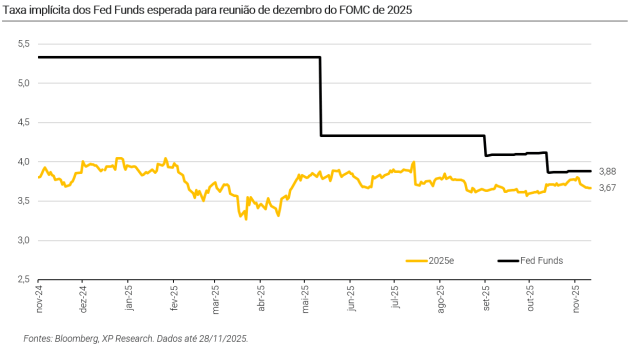

Porém, apesar da aparente convergência proveniente dos dados, o ambiente ainda é de divisão dentro do FOMC: as discordâncias internas são as maiores dos últimos 8 anos de Powell, com risco de três ou mais dissidências esperadas no encontro da próxima semana, independentemente da decisão final. Trump já afirmou esperar juros “muito mais baixos” quando puder nomear um novo presidente do Fed em maio, mas a fragmentação atual mostra que trocar o comando não garantiria cortes nos juros. Com isso, há um receio crescente entre os veteranos da instituição que, diante de resistência interna, o governo avance em direção a ataques mais diretos à independência do Fed, inclusivo substituindo presidente regionais ou pressionando dirigentes considerados “hostis”.

O ambiente externo adiciona tensão à situação. A Casa Branca prepara planos alternativos para manter o atual nível de tarifas caso a Suprema Corte invalide parte das medidas vigentes e, paralelamente, busca mecanismos para neutralizar preventivamente leis estaduais de inteligência artificial, ampliando tensões entre o governo federal, estados e Big Techs. Ao mesmo tempo, Trump tenta se reaproximar da China, com anúncio de visita em abril diante de movimentos de reaproximação entre os dois países, incluindo compras aceleradas de soja americana.

Diante das notícias da semana e expectativas para a próxima reunião do Fed, a curva de juros fechou durante a semana, com as taxas de 2 anos e 10 anos recuando -1 bp e -4,6 bps, respectivamente. Segundo o CME Fed Watch, o mercado atribui 87% de chance de um corte de 25 bps na próxima semana.

2. Tecnologia na China: AI no centro de tudo

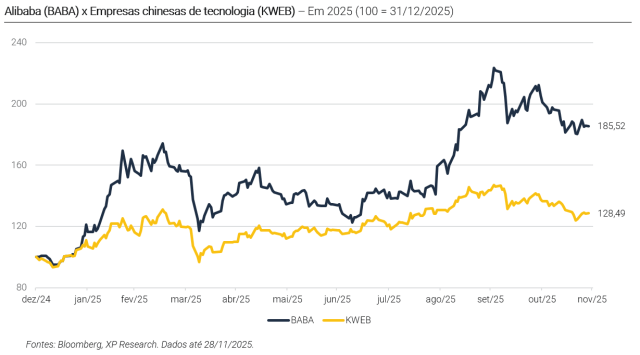

Não tem como falar de tecnologia e inteligência artificial na China sem falar de Alibaba, que divulgou seus resultados trimestrais durante a semana. Já está claro que o superciclo da AI está reconfigurando a economia chinesa, e os números do 3T25 da Alibaba ilustraram bem essa dinâmica. A receita da companhia cresceu de forma sólida, porém o lucro foi pressionado pela combinação de competição em segmentos de varejo e, principalmente, investimentos agressivos em infraestrutura de AI, que reduziu o lucro pela metade. No entanto, o foco do mercado também está em computação na nuvem, que no caso da Alibaba acelerou +34% A/A, sustentado pela demanda intensa por serviços de AI e pelo nono trimestre consecutivo em que o crescimento em produtos do segmento atingiu três dígitos.

Por outro lado, o vetor mais sensível para a China se encontra fora dos balanços das empresas: o possível afrouxamento das restrições às vendas de chips de AI da Nvidia para o país. Segundo o governo americano, a decisão sobre liberar o H200, sucessor do H100 com memória mais robusta, está “na mesa do presidente”. A escolha envolve o dilema entre permitir que a China continue dependente da tecnologia americana ou reforçar o isolamento estratégico iniciado em 2022.

O momento em que isso acontece é ainda mais delicado. A China vive um déficit estrutural de GPUs, ampliado pela pressão para que empresas locais evitem até mesmo o H20 (versão de chip da Nvidia aprovada para exportação). Isso abriu espaço para players domésticos, como Baidu, cuja linha Kunlun tem avançado para suprir parcialmente a demanda reprimida deixada pela saída da Nvidia do país. Com isso, hoje pode-se colocar a Baidu como a mais bem posicionada para capitar o mercado criado pelas restrições americanos, mas que poderia encolher caso Trump decida reabrir a porta para o H200.

No fim, enquanto gigantes como Alibaba tentam escalar inteligência artificial mais rápido do que conseguem instalar servidores, o maior gargalo do país depende de uma decisão política dos EUA, não da China.

A Alibaba faz parte da carteira Top Ações Globais XP

3. Alphabet: TPUs como Turbo Para Ultrapassagem

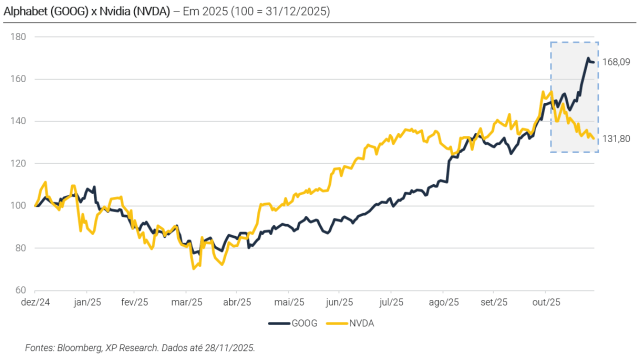

Semana passada, enquanto comentávamos sobre o resultado de Nvidia, falamos brevemente sobre as novas conquistas da Alphabet, mas vimos que o assunto merece um tema próprio. Nos últimos meses, a Alphabet deixou de ser “a gigante que ficou pra trás” para se tornar uma das protagonistas do mercado de AI, ameaçando dominância de outras companhias na corrida: seu retorno à disputa começa a reorganizar narrativas, expectativas e fluxos. O motor dessa reviravolta não foi apenas o lançamento do Gemini 3, mas principalmente a aceleração do ecossistema de TPUs, que conseguiu criar um contraponto real à hegemonia da Nvidia em chips para AI.

A verdadeira mudança veio quando surgiram reportagens indicando que a Meta está em negociações para gastar bilhões de dólares em TPUs da Alphabet, com adoção planejada em data centers a partir de 2027 e aluguel via Google Cloud já a partir do ano que vem. Para um mercado acostumado a ver a Meta como um dos maiores compradores de GPUs da Nvidia, esse movimento soou como a maior validação externa possível para a estratégia da Alphabet, ecoando imediatamente sobre o preço das ações.

No dia do anúncio do acordo, as ações da Alphabet subiam mais de 4% no pré-mercado, a caminho para romper a marca histórica de US$ 4 trilhões em valor de mercado, enquanto Nvidia caía mais de 3%. O acordo sem dúvidas foi uma validação poderosa, capaz de consolidar os TPUs como uma alternativa viável para workloads de inferência, área que representa 70% da demanda total de computação de AI. Com isso, se os maiores Hyperscalers do mundo (como Meta, Anthropic e até a Apple, que já utiliza TPUs de quinta e quarta geração para diferentes modelos) começarem a diversificar o mix para além de Nvidia, ficará cada vez mais difícil sustentar o prêmio pago pelas GPUs da companhia mais valiosa do mundo. Isso é especialmente temeroso para uma empresa que já está começando a enfrentar questionamentos quanto às suas margens.

O movimento recente da Alphabet não veio do nada. O lançamento do Ironwood, sétima geração de TPUs, colocou a companhia em outro patamar de eficiência energética, alcançando múltiplos superiores ao de concorrentes em performance por dólar. Ainda assim, o desafio é enorme, já que a Nvidia mantém mais de 90% do mercado de chips para treinamento, OpenAI segue dominante em “share of mind” e a corrida continua extremamente cara. Porém, pela primeira vez desde o choque inicial provocado pelo lançamento do ChatGPT, a Alphabet volta a ser vista como um novo vetor de risco.

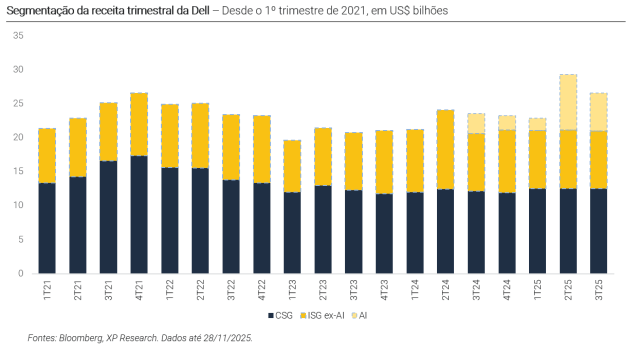

4. Dell: A engenheira por trás da obra

A Dell segue ocupando um espaço estratégico no boom da inteligência artificial, já que ao mesmo tempo que não disputa os holofotes por modelos de AI, tornou-se uma das peças centrais na infraestrutura que permite que tudo aconteça. O resultado do trimestre forçou exatamente isso. Mesmo com uma receita levemente abaixo das expectativas, a mensagem central foi de aceleração, com as encomendas de servidores para AI somando US$ 12,3 bilhões no trimestre e passando de US$ 30 bilhões no ano. Isso tem consolidado a companhia como a “engenheira” por trás de uma nova geração de data centers, responsável por integrar, empacotar e entregar clusters gigantescos com GPUs Nvidia.

Os servidores otimizados para AI já representam US$ 5,6 bilhões em entregas no trimestre, impulsionados por projetos da xAI, CoreWeave, G42 e pela corrida dos governos de reforçar sua capacidade computacional. O backlog de AI chegou a US$ 18,4 bilhões, e o pipeline para os próximos cinco trimestres é descrito pela Dell como “múltiplos disso”, algo raramente visto em hardware corporativo. Isso mostra que a companhia encontrou uma avenida de crescimento mais longa que o esperado e, diferentemente de grande parte das companhias de AI, com previsibilidade razoável.

Por outro lado, a estratégia da companhia também possui riscos. A Dell se especializou em clusters Nvidia, companhia que, como vimos no tema #2, está ficando pressionada. Em um momento em que o custo das GPUs sobe, a demanda por memória dispara e a Big Techs buscam alternativas próprias, esse posicionamento traz vulnerabilidades. As notícias dos modelos avançados da Alphabet sendo construídos com TPUs levam ao questionamento de o quanto a demanda por servidores Nvidia é estrutural e se esse movimento poderia migrar para arquiteturas próprias nos próximos anos.

Por enquanto, esse risco ainda não afeta a tese central da Dell, de uma empresa que entrega com velocidade, escala global e engenharia customizada. Nesse momento do ciclo, onde a demanda supera a oferta, a capacidade de atender com velocidade vale tanto quanto o chip que está dentro da máquina, e a disputa da Dell não é por modelos, mas sim por entrega de infraestrutura.

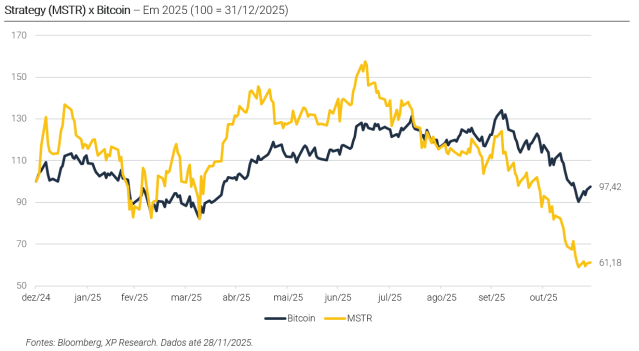

5. Strategy: Muito bitcoin e pouca “Strategy”

Nos últimos meses observamos que o mercado tem sido rápido em virar a página sobre narrativas, mas poucas mudaram tão abruptamente quanto a de Strategy (antiga MicroStrategy). Há dois meses, o mercado discutia sobre a possível entrada da empresa no S&P 500, porém hoje a conversa é sobre a sobrevivência ou não da companhia. A mudança radical liderada por Michael Saylor, que levou uma companhia de software sem muito crescimento a se tornar um “ETF de Bitcoin disfarçado de empresa”, funcionou de maneira excepcional enquanto o ciclo de valorização da criptomoeda sustentava o crescimento. Agora, o que se discute é exatamente o fim desse ciclo.

A essência do modelo de negócios sempre foi uma matemática simples: emitir ações (ou dívida conversível) quando o papel negociava com prêmio muito acima do valor do bitcoins que representava e usar os recursos para comprar ainda mais bitcoins. Parecia tudo certo, até duas forças romperem a dinâmica da companhia. Primeiro, os ETFs de criptomoeda passaram a oferecer acesso direto, barato e sem a burocracia corporativa. Depois, a própria Strategy contribuiu para o fim do prêmio em relação à criptomoeda. Basicamente, a emissão contínua no mercado inundou a oferta de ações da companhia e corroeu o valor relativo do papel e, quando o preço rompe a paridade com o NAV (Valor líquido dos ativos), a engrenagem passa a destruir valor no caso da Strategy.

Nesse cenário, mais um risco surgiu. O MSCI estuda remover de seus índices empresas cujo patrimônio seja majoritariamente digital. Se confirmado em janeiro, é estimado que até US$ 2,8 bilhões de capital passivo da Strategy sejam vendidos, o que amplificaria uma queda das ações, que que já acumula mais de 50% em três meses, acompanhando uma queda da criptomoeda subjacente: o bitcoin já cai -16% no período. Para uma empresa que carrega 650 mil bitcoins, o suficiente para mover mercados sozinha, essa pressão técnica pode se tornar bem crítica. Em 2022, Saylor dizia explicitamente que a empresa funcionava como um ETF de bitcoin, porém hoje defende que não deveria ser tratada como tal…

Por trás disso tudo, está a alavancagem da companhia. Como comentamos, um dos instrumentos para se aproveitar do prêmio da companhia diante do preço do bitcoin, era comum a emissão de dívida conversível para poder comprar mais criptomoedas. Soma-se a isso US$ 700 milhões em dividendos anuais de preferenciais, que não são cobertos pelo negócio original, uma vez que a Strategy gera quase zero de caixa. Nesse ponto, parecem existir apenas duas soluções viáveis: (i) emitir mais títulos (caros) ou; (ii) vender bitcoin (o que a companhia diz ser impensável, porém é possível).

Se você ainda não tem conta na XP Investimentos, abra a sua!