![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

A temporada de resultados chinesa se encaminha para o fim com uma mensagem clara de desaceleração. Empresas, principalmente as de tecnologia, reportaram desaceleração tanto no crescimento de receitas quanto nos lucros. O impacto das políticas restritivas contra a Covid-19 no país, somadas ao aperto regulatório sobre alguns setores da economia, acabou causando um impacto material nos balanços das empresas. Ambos os índices CSI 300 (-14,1%) e Hang Seng (-9,48%) seguem com performances negativas no ano, ainda que melhores no relativo contra os pares globais, suportadas pelo valuation mais descontado dos ativos locais. Contudo, um tom mais otimista começa a pairar pelos participantes do mercado, uma vez que políticas mais acomodativas e estímulos econômicos começam a dar sinais de um segundo semestre possivelmente mais forte.

Cenário Macroeconômico

Entramos no primeiro trimestre de 2022 com a inflação global ainda pressionada e bancos centrais cada vez mais contracionistas em termos de apertos monetários. Neste primeiro trimestre, o Federal Reserve iniciou o seu ciclo de alta e redução do balanço, enquanto o Banco Central Europeu se vê cada vez mais pressionado com uma inflação girando em torno de 8,1% no comparativo anual.

Mas e a China? O primeiro trimestre chinês foi marcado por uma forte desaceleração econômica, catalisada pela rígida política para o combate à Covid-19, que culminou em lockdowns e restrições de mobilidade e atividade no país. Os indicadores de atividade econômica, como PMI’s e dados de produção industrial, sinalizaram uma queda relevante nas atividades, enquanto fábricas e negócios locais se viram forçados a paralisar suas atividades. Além disso, novas pressões governamentais sobre as empresas de tecnologia, como um limite máximo a ser cobrado em taxas de entrega pela empresa Meituan, impactaram a rentabilidade das companhias.

Por outro lado, a China encontra-se em um quadro relativamente mais favorável no que tange a política monetária quando comparado com o resto do mundo. A inflação ao consumidor, apesar de ter apresentado uma surpresa altista em maio, ainda está em 2,1% no acumulado anual e abaixo dos 3% estabelecidos como meta pelo governo. Esta posição abre espaço para novos estímulos, à fim de movimentar novamente a economia e colocá-la mais próxima da meta de crescimento estipulada de 5,5% ao ano, ainda que o país encontre-se em um momento desafiador e seja improvável que esta meta se concretize. Nosso time de estratégia global projeta um crescimento do PIB chinês de 3,7% ano contra ano para 2022.

Olhando pro futuro, vemos pontos positivos para a economia que deverão refletir em uma melhor performance do mercado de capitais chinês para o segundo semestre:

i) Houve um avanço no quadro de vacinações. Atualmente 87% da população chinesa conta com as 2 doses da vacina contra a Covid-19 e 54% da população já conta com ao menos 1 dose de reforço, segundo a World in Data. A vacinação das pessoas acima dos 60 anos, que antes era um agravante da pandemia, já se aproxima dos 83%, arrefecendo parte das preocupações. Com a queda nos casos da Covid-19, iniciou-se no dia 1 de Junho a reabertura gradual da cidade de Xangai, um relevante polo financeiro do país, somada também a reabertura gradual da cidade de Pequim iniciada no dia 4 de junho. A retomada das atividades nestas cidades deverá contribuir para uma melhora nos dados econômicos.

ii) O recente corte na taxa de juros imobiliária de 5 anos deverá estimular o mercado imobiliário chinês e oferecer algum suporte para desacelerar, ou até mesmo neutralizar, a queda nos preços das residências. O mercado imobiliário, que representa cerca de 30% do PIB chinês e grande parte da riqueza da população local, passa por um período conturbado. A crise impulsionada pelo elevado nível de endividamento das incorporadoras acabou impactando diretamente o preço dos imóveis. Segundo dados do Fred, o valor agregado das residências chinesas contraiu cerca de -1,7% do terceiro para o quarto trimestre de 2021, e ainda não deu sinais de melhora significativa. Contudo, os cortes de juros deverão ajudar a arrefecer, mesmo que parcialmente, esta problemática.

iii) O anúncio das 33 medidas para estimular os negócios e investimentos locais, bem como o consumo. Li Keqiang, primeiro ministro da China, admitiu que o país poderá não atingir a meta de crescimento estipulada, mas pontuou que o objetivo anual de 5,5% não é inalcançável. O ministro reafirmou que medidas serão tomadas para recolocar o país em trajetória de crescimento no segundo semestre.

IV) O governo mostra uma postura mais inclinada a flexibilizar o cenário regulatório, já sinalizando o fim das investigações de segurança cibernética contra a Didi e retomando o ritmo de aprovações de licenças para a indústria de jogos. O fim do escrutínio pode ser um catalisador para as descontadas empresas de internet chinesas.

V) Uma relação mais positiva com os EUA. O presidente Biden considera remover parte das tarifas sobre produtos chineses, estabelecidas pelo governo anterior, visando controlar melhor a inflação no país.

Colocados os pontos, ressaltamos que o país ainda oferece um risco considerável tanto em relação ao seu estado econômico atual, quanto no campo regulatório. As medidas descritas acima demonstram sinais iniciais de uma possível virada de sentimento em relação aos ativos chineses e uma possível virada de chave para a economia do país, porém ainda são sinais incipientes para traçarmos uma conclusão definitiva e positiva para o mercado acionário da China. Indicadores econômicos ainda não demonstraram sinais sólidos de uma reaceleração de crescimento.

Outro ponto relevante é relacionado à intensidade do ciclo de alta da taxa básica de juros americana que, como temos observado, oferece um risco para os ativos de risco globais, e a China não está imune a esta movimentação.

Resultado consolidado

Para esta análise, iremos incluir tanto o mercado onshore, representado pelo índice CSI 300, quanto o mercado offshore, representado pelo índice Hang Seng. Optamos por conduzir o relatório desta maneira, uma vez que o CSI 300 é mais representativo do mercado acionário local, mas os grandes nomes de tecnologia conhecidos internacionalmente encontram-se em Hong Kong e no índice de Hang Seng.

Mercado onshore (CSI 300)

No agregado, apenas 17% das empresas presentes no índice CSI 300 apresentaram uma surpresa positiva nos lucros, reportando ganhos, em média, -4,6% abaixo das estimativas do consenso. Dentre os destaques positivos temos os setores de saúde e materiais, com o crescimento de lucros superando em +2,1% e +9,9%, respectivamente, as expectativas dos analistas. Dentre as maiores decepções estão o setor imobiliário e de comunicação, com uma decepção de lucros, na média, de -35,4% e -21,3% abaixo das projeções.

Olhando exclusivamente para o crescimento de lucros ano contra ano, o maior destaque fica por conta dos setores de energia e materiais, com um crescimento agregado de ganhos em torno de +33% e +39,5%. Na ponta negativa, o setor imobiliário apresentou uma contração média de -21,9% nos lucros.

Mercado offshore (HSI)

O mercado externo chinês conta uma história parecida. O maior destaque fica por conta do setor de energia, com 33% das empresas divulgando lucros acima do esperado e, uma surpresa agregada de +14,8% ano contra ano. Por outro lado, temos os setores de comunicação, tecnologia e saúde sem resultados acima do esperado e com surpresas negativas.

Em termos de crescimento dos lucros para o índice de Hang Seng, apenas o setor de Energia reportou um aumento médio +33% ano contra ano. Os demais setores divulgaram uma contração e poucas empresas com crescimento positivo.

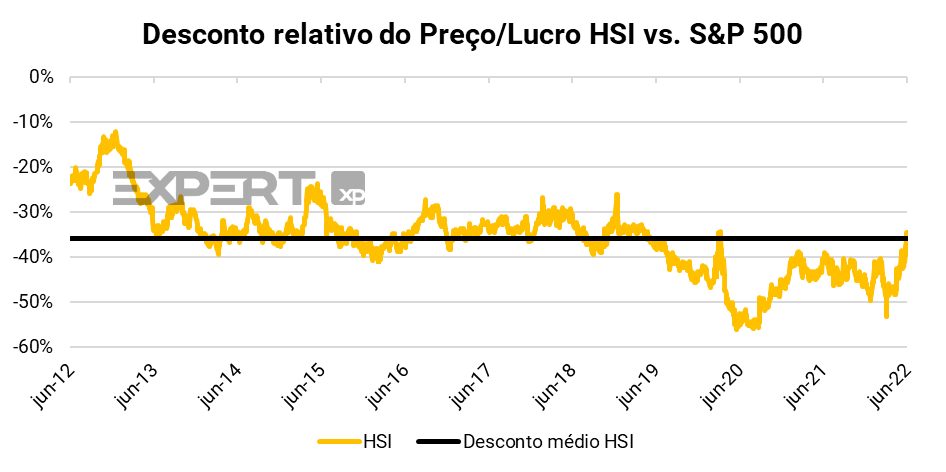

Valuation: reversão à média no relativo e em termos históricos

O múltiplo de preço/lucro de ambos os índices se aproximaram da média histórica dos últimos 10 anos nesses meses recentes. Vale destacar movimento do Hang Seng, que acabou revertendo ao patamar histórico. Recentemente, analistas de mercado revisaram para baixo as expectativas de lucro por ação de empresas que compõe o índice, reduzindo, consequentemente, o denominador do múltiplo. Essa revisão, combinada com a alta de +14,4% do índice desde o fundo atingido em 15 de março, resultaram na retomada do nível de Preço/Lucro à média.

A forte correção nos mercados globais também contribuiu para uma reversão à média do valuation relativo dos índices contra o S&P 500. Em termos históricos, ambos agora parecem negociar próximos ao valor justo, embora algumas empresas de tecnologia do índice de Hang Sang ainda pareçam descontadas vs. os pares globais.

Dados consolidados das grandes empresas chinesas

JD supera as estimativas, apesar do crescimento de receita trimestral mais lento: A JD.com (NASDAQ: JD, BDR: JDCO34) reportou os resultados do 1º trimestre de 2022 apresentando uma receita de ¥ 239,7bi (US$ 35,6 bilhões) vs. ¥ 236,7bi projetados pelo mercado, o LPA foi de ¥ 1,26 vs. ¥ 1,47 esperados pelos analistas. A gigante chinesa de comércio eletrônico registrou seu crescimento de receita trimestral (18%) mais lento em sua história como empresa pública. O segmento de varejo da JD, sua maior divisão por receita, gerou receita de 217,5 bilhões de yuans no trimestre, um aumento de 17% em relação ao ano anterior. O negócio de logística da empresa, que é a segunda maior unidade, viu a receita aumentar 22% em relação ao ano anterior, para 27,3 bilhões de yuans. A JD tenta se diferenciar do gigante do comércio eletrônico Alibaba, concentrando-se em seus negócios de logística e é bem conhecida na China por entregas no mesmo dia.

Os gigantes de tecnologia chineses estão enfrentando vários ventos contrários, incluindo bloqueios de Covid em partes da China, com o centro financeiro de Xangai sendo particularmente atingido. Isso pesou na economia, com as vendas no varejo caindo mais do que o esperado em março. Os principais bancos de investimento reduziram suas perspectivas para o crescimento do produto interno bruto da China em 2022 e esperam que o consumo seja um empecilho para a economia. Outro ponto que vem pesando sobre o setor é a questão regulatória, com o governo da China reforçando a regulamentação doméstica sobre as empresas de tecnologia nos últimos 16 meses em áreas de regras antitruste a leis de proteção de dados. Isso impactou as ações chinesas da internet com o Hang Seng Tech Index, que inclui gigantes como a Tencent e as ações listadas em Hong Kong do Alibaba, que caíram cerca de 46% no ano passado. Mas há sinais de que a repressão da China ao setor de tecnologia pode estar diminuindo. Em abril, as autoridades prometeram apoio à chamada “economia de plataforma”, que se refere a empresas que executam serviços online, desde mídias sociais até comércio eletrônico.

Alibaba não dá muitos detalhes sobre o futuro ao apresentar menor crescimento de receita já registrado: O Alibaba (NYSE: BABA BDR: BABA34), gigante chinês do e-commerce, reportou nessa última quinta-feira uma receita de ¥ 204,1bi vs. ¥ 200,6bi projetados pelo mercado, em linha com as expectativas e um aumento de +9% na receita, o ritmo mais lento já registrado; o LPA foi de ¥ 7,95 vs. ¥ 7,10 esperado pelos analistas, uma surpresa positiva de +11,95%. O segmento de nuvem, no qual a empresa está apostando como uma nova e importante fonte de receita e lucros, registrou um lucro anual de ¥ 1,1bi, marcando a primeira vez que a empresa obteve lucro com o negócio. As vendas do segmento de e-commerce do Alibaba na China totalizaram ¥ 140,3bi no trimestre de março, um aumento de +8% em relação ao ano anterior, e uma contribuição de 69% para a receita trimestral total. O e-commerce internacional cresceu +7%, para ¥ 14,3bi no trimestre, representando +7% da receita total.

Daniel Zhang Yong, presidente e executivo-chefe do Alibaba, atribuiu a desaceleração de receita ao surto de Ômicron na China, que segundo ele, acabou afetando o desempenho da empresa. Zhang acrescentou que a situação está melhorando, embora a recuperação possa não acontecer imediatamente. Olhando para o futuro, a empresa disse em comunicado que acredita que não é prudente fornecer orientações financeiras para o próximo ano, devido aos riscos relacionados ao COVID-19 fora de seu controle e que são difíceis de prever.

Ações da Baidu sobem depois de surpresa positiva com os resultados e expectativas sobre novas tecnologias: A Baidu (NASDAQ: BIDU; BDR: BIDU34), empresa de tecnologia chinesa e dona do principal site de buscas do país, reportou o balanço com receita de ¥ 28,4bi vs. ¥ 27,9bi projetados pelo mercado e o lucro por ação (LPA) foi de ¥ 11,22 vs. ¥ 5,17 esperado pelos analistas, com a ação reagindo positivamente frente a surpresa favorável. A Baidu está tentando sair de seu negócio principal de marketing online para se reinventar como fornecedora de tecnologia de ponta, expandindo para sistemas autônomos, computação em nuvem e chips. O enfraquecimento da economia do país, juntamente com os bloqueios da Covid em cidades como Xangai e Pequim, prejudicou os gastos com publicidade e outras atividades do consumidor, dando uma nova urgência ao esforço da companhia para monetizar sua tecnologia de inteligência artificial. “As receitas não relacionadas a anúncios cresceram 35% ano a ano, impulsionadas pelo Baidu AI Cloud, que cresceu 45% ano a ano no trimestre”, disse Rong Luo, CFO da Baidu.

Segundo a companhia, os negócios têm sido impactados negativamente desde meados de março pelo ressurgimento do COVID-19 na China. Embora os desafios relacionados ao vírus continuem pressionando as operações comerciais no curto prazo, a empresa mostra-se confiantes de que os novos negócios de Inteligência Artificial impulsionarão a crescimento de longo prazo. O Apollo Go, aplicativo de corridas do grupo, recebeu a primeira licença na China para fornecer serviços de transporte sem motorista em vias públicas em Pequim e a afiliada de streaming ao estilo Netflix da Baidu, a iQiyi, divulgou seu primeiro lucro líquido trimestral desde sua listagem de 2018. A Baidu parou de fornecer orientação de receita desde o trimestre de outubro a dezembro, citando a prática comum entre outras empresas listadas nos EUA na Bolsa de Hong Kong.

Pinduoduo supera estimativas de receita trimestral se beneficiando dos lockdowns na China: A Pinduoduo (NASDAQ: PDD, BDR: P1DD34), plataforma de comércio eletrônico da China que permite aos usuários participar de transações de compra em grupo, divulgou o seu resultado não auditado do primeiro trimestre com números acima do consenso. A receita foi de ¥ 23,79 bi vs estimativas de ¥ 20,65 bi, enquanto o lucro por ação (LPA) foi de ¥ 2,95 vs ¥ 1,59 esperado pelos analistas.

O momento atual do país beneficiou o negócio da Pinduoduo. Enquanto a China luta contra seu pior surto de infecções por COVID-19, a política restritiva de “zero-COVID” colocou centenas de milhões de pessoas sob estrito bloqueio, mantendo-as dependentes de plataformas de comércio eletrônico para mantimentos e outros itens. O modelo de negócios da Pinduoduo, que permite aos compradores obter descontos maiores quando compram produtos em grupos, ajudou a atrair consumidores com menos renda disponível, especialmente em cidades de renda per capita inferior.

Tencent decepciona mercado com crescimento de receita mais lento desde o IPO: A Tencent, maior empresa de internet da China, reportou nessa última quarta-feira seus resultados do último trimestre, com uma receita de ¥ 135,5bi vs. ¥ 145,6bi esperado pelos analistas, representando o crescimento de receita mais fraco de todos os tempos para a empresa, o LPA foi de ¥ 2,62 vs. ¥ 2,89 projetados, uma surpresa negativa de -9,34%. O negócio de publicidade da Tencent foi o mais atingido: a receita caiu -18% ano a ano. A repressão da China às empresas de tutoria no período pós-aula acabou impactando a gigante chinesa. Essas empresas eram grandes clientes de publicidade online, mas seus negócios basicamente evaporaram da noite para o dia. A publicidade para outros serviços de internet e e-commerce também caiu.

A receita do segmento de jogos domésticos caiu -1% no último trimestre em relação ao ano anterior. A empresa disse que medidas recentes implementadas para proteger os jovens na China impactaram direta e indiretamente o número de usuários pagantes. O segmento internacional de jogos da Tencent, que foi um ponto positivo nos últimos trimestres, conseguiu apenas obter um crescimento de receita de +4%. O boom da pandemia está desaparecendo rapidamente à medida que muitos países retornam a padrões mais normais de consumo e mobilidade. A receita da companhia para jogos internacionais cresceu +31% em 2021. A divisão de fintech e nuvem da Tencent se tornou seu principal impulsionador de receita, mas seu crescimento de +10% também foi pior do que o esperado após os novos lockdowns em cidades como Xangai e Shenzhen. A empresa não deu muitos detalhes sobre suas perspectivas para o restante do ano.

Xiaomi decepciona mercado com resultados abaixo das expectativas devido a lockdowns na China: A Xiaomi foi uma das gigantes chinesas que reportou seus resultados nessa última semana, com uma receita de ¥ 73,4bi vs. ¥ 72,5bi projetados pelo mercado, o LPA foi de ¥ 0,10 vs. ¥ 0,11 esperado pelos analistas. A empresa vendeu 38,5 milhões de unidades de smartphones globalmente no trimestre de março, uma queda de -10,5% a/a. Sua receita de smartphones chegou a ¥ 45,8bi, uma queda de -11% em relação ao ano anterior. Wang Xiang, CEO da Xiaomi, disse na call de resultados que a pandemia na China teve um impacto muito grande na produção e logística, e que muitas lojas da companhia ainda estão fechadas devido aos novos lockdowns.

Olhando para o futuro, Xiang fez alguns comentários sobre o segundo trimestre de 2022. Ele disse não ter certeza de como esse período terminará para a empresa, mas espera que os resultados sejam melhores. Por um lado, aponta que a escassez de chips está sendo resolvida aos poucos, para que a Xiaomi possa impulsionar sua produção e posterior venda. Xiang mencionou que a empresa gastou ¥ 3,5bi em Pesquisa & Desenvolvimento durante o primeiro trimestre de 2022 com o objetivo de desenvolver melhores dispositivos e experiências para o usuário de seus celulares, tablets e outros dispositivos.

Xpeng reporta em linha com as expectativas do mercado: A Xpeng (NYSE: XPEV) , fabricante chinesa de veículos elétricos, divulgou seus resultados do último trimestre fiscal nessa última segunda-feira, com uma receita de ¥ 7,5bi, em linha com as expectativas dos analistas, o LPA foi de ¥ -1,80 vs. ¥ -1,99 projetados pelo mercado, uma surpresa positiva de 9,9%. Capacidades superiores de desenvolvimento de tecnologia e um melhor gerenciamento da cadeia de suprimentos permitiram que a Xpeng atendesse aos desafios com mais eficiência, de acordo com He Xiaopeng, co-fundador da empresa. A montadora está confiante em expandir sua participação de mercado, apesar do impacto da escassez de semicondutores e da Covid-19, disse ele.

A empresa informou também que as entregou 34.561 veículos no primeiro trimestre de 2022, representando um aumento de +159% em relação aos 13.340 no período correspondente de 2021. Olhando para o futuro, a montadora espera no segundo trimestre entregar de 31.000 a 34.000 EVs. Isso representaria um aumento de +78% a +95%, a/a, mas abaixo das entregas do primeiro trimestre, uma vez que os lockdowns realizados no país devem ainda continuar afetando a empresa

Se você ainda não tem conta na XP Investimentos, abra a sua!