Dando seguimento a nossa parceria com a Cushman & Wakefield, no artigo abaixo, o Luis Fernando Deak e Renato Paglarin, da área de Research e Business Intelligence da Cushman & Wakefield, abordam sobre o fechamento do terceiro trimestre do mercado imobiliário.

Cenário Econômico

Na esfera do comércio, dados da Pesquisa Mensal de Comércio de julho de 2022 mostram queda de 0,8% em relação ao mês anterior no volume de vendas do varejo na série com ajuste sazonal. Em relação à taxa de desemprego, a última Pesquisa Nacional Contínua por Amostra de Domicílios (PNAD) registrou para o trimestre móvel encerrado em julho de 2022 taxa de 9,1%, recuo de 1,4 p.p. em relação ao trimestre anterior e 4,6 p.p. na comparação anual. Acerca da inflação, após variação mensal de -0,68% em julho, o IPCA encerrou agosto em queda de 0,36%. O INCC – M (Índice Nacional de Custo da Construção – M) avançou 0,33% em agosto e acumula alta de 8,80% no ano e de 11,40% em 12 meses. Por fim, o PIB brasileiro avançou 1,2% no segundo trimestre na série com ajuste sazonal. Na comparação anual, o PIB cresceu 3,2%.

Panorama de Mercado

O terceiro trimestre de 2022 apresentou aumento no número de transações. Foram contabilizadas 20 transações, frente a 13 registradas no segundo trimestre. O volume financeiro somou R$ 2.209.956.771,95, e o total de m² transacionados foi de 342.007,94 m². Na comparação com o trimestre anterior, o volume financeiro transacionado foi três vezes menor, ainda que o número de transações tenha sido superior no atual trimestre.

Com relação ao mesmo período do ano anterior, em que foram registradas 39 transações, o volume financeiro foi duas vezes menor. Em relação ao cap rate médio das operações de escritórios, industrial e varejo, verificou-se um crescimento de 1,53 p.p frente ao trimestre anterior, alcançando 9,18% a.a.

O mercado de escritórios registrou maior impacto na média, seguido pelo segmento de industrial. O resultado é, em parte, influenciado pela manutenção da taxa básica de juros em patamar contracionista, considerando que os investidores passam a exigir cap rates maiores.

Principais Transações

No mercado de Office, o destaque vai para a venda do edifício Onix Corporate, localizado no bairro Leblon, no Rio de Janeiro. O empreendimento foi vendido pela PRS XI Incorporadora Ltda para o FII Central Leblon, pelo valor de R$54.700.000,00, totalizando 2.682 m² transacionados.

No setor de logística, a LOG Commercial Properties concluiu a venda do ativo LOG Betim II, localizado em Betim, Minas Gerais. O ativo adquirido pelo CSHG Logística – FII tem área bruta locável equivalente 95.730 m² e encontra-se em construção Built To Suit. O valor da transação foi de R$244.327.860,00.

No segmento de varejo, é destacada a transação do Shopping JK Iguatemi, localizado no bairro Vila Olimpia em São Paulo. A Iguatemi S.A adquiriu a participação da Adeoti Empreendimentos Imobiliários Ltd, correspondente a 36% do ativo pelo valor de R$ 667 milhões. A área total transacionada foi de 12.368,88 m². Com a transação a Iguatemi S.A passa a deter 100% do shopping.

Projeções e Tendências

A expectativa para o final de 2022 é de que a atividade econômica desacelere, considerando o arrefecimento das economias desenvolvidas, sobretudo, dos Estados Unidos. Tendo em vista o temor recessivo, o FED deve combater com mais firmeza a inflação, e já indicou que aplicará com maior vigor a política monetária contracionista.

Com juros alto nos EUA, o dólar sobe, dificultando o combate à inflação no Brasil. Com relação a situação fiscal do país, as expectativas em relação a trajetória da dívida/PIB não são favoráveis, à medida que o risco fiscal cresce.

Durante o terceiro trimestre o mercado imobiliário seguiu performando bem. O mercado de escritórios ainda está em avanço gradual, em razão das decisões das empresas relativas à retomada aos escritórios, manutenção do modelo híbrido, ou home office.

Os setores de logística e retail continuam aquecidos, assistidos pelo e-commerce e pela retomada das vendas, respectivamente. A expectativa é de que os segmentos de varejo e logística sigam avançando com maior presteza que o de lajes corporativas.

Em relação aos fundos imobiliários, a expectativa é de que os fundos de tijolo se valorizem no longo prazo, e o segmento de papel siga beneficiado pelo cenário de pressão inflacionária no médio e longo prazo.

Office

Demanda

No terceiro trimestre de 2022, o mercado de escritórios classe A e A+ CBD não registrou resultados positivos, como os observados nos trimestres anteriores. Apresentou absorção líquida negativa pela primeira vez desde 2021 T3, com -37.864 m². As regiões da Paulista e Chucri Zaidan registraram as maiores saídas, com -25.146 m² e -8.948 m², respectivamente. A taxa de vacância subiu 0,66 p.p. comparada com o trimestre anterior, fechando em 23,01%, valor 3,22 p.p. inferior quando comparado com o mesmo período no ano passado. A única região a registrar absorção líquida positiva foi a Faria Lima (20.296 m²), que continua sendo destaque nesse ano em São Paulo. O total de ocupações foi 48.415 m² no terceiro trimestre, um indicativo que o mercado continua ativo e contratando locações importantes.

Preços

O preço médio pedido no mercado de São Paulo classe A e A+ CBD sofreu leve queda (-1,08%) quando comparado com o trimestre anterior, fechando em R$ 101,10 m². A região do Itaim possui o preço pedido mais elevado do mercado – R$ 269,98 por m², aumento de 31% em relação ao trimestre passado. Este aumento tem relação com reajustes dos preços pedidos das poucas áreas que estão disponíveis. A Faria Lima segue com o segundo maior preço – R$ 180,91 por m², mesmo sofrendo leve queda de 3,2% em relação ao segundo trimestre.

Panorama

Após três trimestre consecutivos com absorção líquida positiva, o terceiro trimestre de 2022 registrou absorção negativa de -37.854 m², com total de devoluções de 86.269 m², enquanto o total de ocupações foi 48.415 m². Mesmo com o resultado negativo do terceiro trimestre, o total de absorção líquida em 2022 é de 80.189 m², demostrando que empresas ainda estão ocupando e buscando por áreas corporativas para suas operações. Faria Lima foi o único destaque positivo do trimestre, com absorção de 20.296 m², resultando em queda de 3,51 p.p. na taxa de vacância, fechando em 9,64%, terceira menor marca de São Paulo, atrás apenas do Itaim (3,04%) e JK (5,97%).

Pipeline

O mercado de classe A e A+ CBD de São Paulo segue sem entrega de novos empreendimentos em São esperados 78.631 m² para o quarto trimestre, sendo 46.231 m2 na região da Paulista, e 18.000m2 na Chucri Zaidan.

Industrial

Market Overview Brasil

O mercado logístico de classe A e A+ do Brasil continuou a registrar resultados positivos como observado ao longo de 2022, com 602.260 m² de novos estoques, 5% a mais que o último trimestre. As entregas foram concentradas principalmente nas regiões Sudeste (290.333 m²) e Nordeste (218.912 m²). A região Norte também entregou novos empreendimentos, com 62.465 m², a primeira desde 2016. Destaque para o número de pré-locações, com 66% do total das áreas entregues. Com total de 701.646 m² de absorção líquida no terceiro trimestre, aumento de 22,9% comparado com o trimestre anterior – maior valor desde 2020 T4, a região Sudeste foi responsável por 53% do total absorvido, seguido pela região Nordeste com 31,1%, registrando o melhor resultado em um trimestre desde 2012.

Taxa de Vacância e Preço Pedido

Como resultado da alta absorção nesse trimestre, a taxa de vacância caiu 0,92 p.p. e fechou em 9,96%, a menor marca da série histórica do país. A região Norte tem a menor taxa de vacância (1,08%), seguido pelo Nordeste (1,84%), Sul (10,93%) e Sudeste (10,94%). O preço pedido atingiu a marca de R$ 21,17 por m², superando o valor de R$ 21,00 pela primeira vez na série histórica, após aumento de 1,6% em relação ao trimestre passado. A região Sudeste possui o maior preço pedido do país – R$ 21,42 por m², a região Norte em segundo – R$ 20,67 por m². A região Nordeste registrou acréscimo de 9,4% no seu preço pedido, fechando em R$ 18,44 m².

Market Overview São Paulo

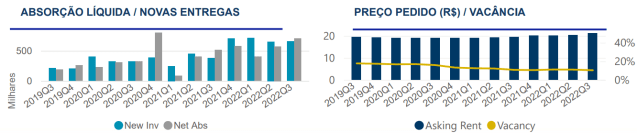

O mercado logístico de classe A e A+ em 2022 vem registrando resultados positivos e no terceiro trimestre não foi diferente. As altas absorções resultaram na queda da taxa de vacância, mesmo com a entrega de 242.644 m² em novos empreendimentos nesse trimestre, valor 26,5% inferior ao total do trimestre anterior.

Barueri foi responsável pela maior parte deste crescimento do inventário com 80.097 m², seguido das regiões de Cajamar, Capital-SP e Campinas com 77.567 m², 44.980 m² e 40.000 m², respectivamente essa foi a primeira entrega de empreendimento classe A na Capital-SP desde 2012.

Este ano já computamos a entrega de 1.060.551 m², valor 7% superior à 2021. A demanda por estoque de alta performance, notadamente os classe A e A+, resultou em 45% das áreas entregues já pré-locadas, tendência já verificada nos últimos trimestres. Enquanto os ativos de classes tecnicamente inferiores mantem vacância elevada. Como resultado da forte absorção líquida, a taxa de vacância registrou queda de 1,33 p.p. comparada com o último trimestre, atingindo a menor marca do ano até o momento.

As regiões do Grande ABC e Campinas tiveram as maiores quedas – com – 15,3 p.p. e -8,6 p.p., fechando em 2,6% e 11,0%, espectivamente. Cajamar teve acréscimo de 4,1 p.p. devido ao volume de novos estoques entregues (77.567 m²). As regiões do Grande ABC (2,6%), Guarulhos (7,6%) e Barueri (8,0%) possuem atualmente as menores taxa de vacância do estado. Pelo terceiro trimestre consecutivo o preço pedido registrou aumento, fechando o terceiro trimestre em R$ 21,56 por m² – incremento de 1,6% em relação ao último período. Esse valor é 13,6% superior ao preço médio pedido no terceiro trimestre de 2021.

Este aumento é resultado das novas entregas com preços pedidos mais altos, devido ao aumento do custo de obras e materiais de construção, além de estarem em regiões mais próximas da capital do estado. Atualmente sete regiões possuem preços pedidos superiores à média do mercado, sendo as mais altas: Capital-SP (R$ 32,13 por m²), Guarulhos (R$ 28,23 por m²) e Grande ABC (R$ 28,00 por m²).

Fundos Imobiliários

Conforme dados da B3, o mercado brasileiro de fundos de investimento imobiliário contempla, atualmente, 413 FIIs listados e aproximadamente 1,8 milhões de investidores.

A variação acumulada do índice IFIX no terceiro trimestre de 2022 foi de 6,92%. Em julho, o índice apresentou variação positiva de 0,66%, seguida por 5,76% em agosto, e por 0,50% em setembro.

Acerca da indexação dos contratos dos FIIs que são monitorados, de acordo com dados referentes ao segundo trimestre de 2022, o IPCA é o indexador mais relevante, sendo utilizado como referência em 48,17% dos contratos, seguido pelo IGP-M, utilizado em 38,43%. Em comparação com o primeiro trimestre, verificou-se queda de 13,5% número de contratos indexados ao IGP-M, frente ao crescimento de 12,2% no de contratos indexados ao IPCA.

Acerca dos resultados, os FIIs de tijolo seguem negociando em patamares atrativos em média, com spreads bem precificados em relação às NTN-Bs de longo prazo.

Os fundos de papel seguem oferecendo oportunidades ao investidor diante do cenário de inflação pressionada, que impacta positivamente na rentabilidade e nas distribuições de rendimento do segmento.

Caso queiram acessar a matéria na íntegra, acesse aqui.

Se você ainda não tem conta na XP Investimentos, abra a sua!