- Seleção de Fundos XP: uma lista mensal de fundos escolhidos a dedo pelo nossos time de analistas, pautados por critérios como histórico e confiabilidade da gestora, desempenho e capacidade de adicionar retornos consistentes e diversificação aos seus investimentos

- Como o conteúdo ajuda a tomar uma decisão? A cada mês analisamos o panorama, o pano de fundo atual, para uma classe de ativos específica e por que você deveria investir ou não nos fundos dessa classe

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

“Notamos que o investidor compra mais fundos de ações quando a bolsa vem performando bem e vende suas posições em fundos de ações quando a bolsa começa a ter retornos baixos ou negativos. O ideal seria manter um intervalo de alocação – por exemplo, algo entre 10% a 20% para um perfil moderado -, condizente com a sua tolerância ao risco, justamente buscando não resgatar nos piores momentos“

Nathalia de Sá, Analista de Alocação e Fundos no Research da XP

Em nossas carteiras recomendadas, trazemos indicações de como você pode alocar seus recursos da melhor forma, dentro das particularidades de seu perfil de investidor, indicando quais são os percentuais adequados para investir em cada classe de ativos e até mesmo em cada produto. Você sempre pode contar conosco para compor sua carteira.

Neste relatório exclusivo, o Seleção de Fundos XP, você terá acesso as nossas nossas escolhas de fundos para cada classe de ativos, levando em consideração o cenário atual, as melhores e mais sérias gestoras, a análise dos fundos em si e a capacidade que esses fundos tem de tornar o seu portfólio mais sofisticado e eficiente.

Para tal, se faz necessário entender o Pano de Fundo, ou seja, uma ter visão sobre o cenário atual, para entender como este irá afetar as oportunidades para Renda Variável Brasil.

Está na hora de comprar bolsa?

Com frequência recebemos essa pergunta — não só para renda variável, como para as diversas classes de ativos — e quase sempre respondemos que o perfil do investidor é determinante. Sabemos que essa não é a resposta que a maioria gostaria, mas vamos explicar porque entender o seu perfil vai te ajudar a não só ter um melhor retorno, mas também e, consequentemente, evitar perdas que provavelmente não serão recuperadas.

Notamos que o investidor compra mais fundos de ações quando a bolsa vem performando bem e vende suas posições em fundos de ações quando a bolsa começa a ter retornos baixos ou negativos. O ideal seria manter um intervalo de alocação – por exemplo, algo entre 10% a 20% para um perfil moderado -, condizente com a sua tolerância ao risco, justamente buscando não resgatar nos piores momentos.

Pontos importantes a serem considerados nessa análise:

- (i) o movimento é falho, pois os investidores perdem dinheiro nesses momentos. Normalmente investem na renda variável quando ela já teve grandes altas, e em seguida, participam do movimento de queda investidos. Após a queda, migram para a renda fixa cujos potenciais retornos não são suficientes nem para compensar a queda anterior e consequentemente não capturam novamente o ciclo de alta da renda variável, ou seja, ficam com o pior dos dois mundos. Abaixo ilustramos alguns desses movimentos:

Em setembro de 2012, primeiro retângulo destacado, notamos uma captação de mais de 25 bilhões de reais nos fundos de ações. Nesse período, olhando os últimos 12 meses acumulado o Ibovespa (linha cinza) teve um retorno de 13,1% enquanto o retorno do índice nos próximo meses 12 meses (linha amarela) foi de -12,4%.

Essa dinâmica de alta captação nesses fundos olhando os retornos dos últimos 12 meses positivos e nos próximos 12 meses os retornos serem inferiores, repete-se diversas vezes no gráfico. Mas especificamente no terceiro e quarto destaque, os próximos meses são negativos, ou seja, quem aplicou nesses momentos não capturou a alta anterior, mas capturou os retornos negativos dos próximos meses.

O oposto também é verdadeiro. No início de dezembro de 2016, segundo retângulo, o retorno acumulado estava em -13% e os resgates permaneceram até março de 2016. Quem aplicou nessa época teve retorno de mais de 55% nos próximos 12 meses. Ou seja, quem estava investido e optou por resgatou nessa época, capturou os retornos negativos e deixou de capturar toda a alta seguinte. Por isso, caso você tem perfil para esse tipo de investimento, é preciso permanecer investido independente do curtíssimo prazo.

- (ii) esquecem inclusive que existem outras classes de ativos além da renda fixa, como os multimercados e alternativos que foram capazes de gerar retornos significativos em 2022. O IHFA, índice de multimercado da ANBIMA, está com retorno acumulado de 12,86% e o fundo Trend Commodities, uma das nossas grandes teses das carteiras recomendadas dentro da classe de alternativos, está com retorno acumulado de 29,24% contra o CDI de 8,23% no mesmo período.¹

- (iii) Quando você opta por não ter diversas classes de ativos em seu portfólio de investimentos visando sempre encontrar qual o próximo ativo ou classe que irá performar bem, você está renunciando ao único almoço grátis do mercado que é a diversificação, ou seja a única forma de maximizar o retorno esperado e/ou minimizar o risco.

¹Fonte: Quantum Axis. Data: 01/01/2012 a 14/09/2022.

Como descobrir meu perfil de investidor?

Um dos melhores momentos para entender o perfil do investidor é justamente onde estamos, quando os retornos da renda fixa estão altos e os da renda variável estão baixos. Atualmente a SELIC – taxa básica de juros e a grande responsável por nortear o retorno dos ativos cujo rendimento é 100% do CDI – está em 13,75% ao ano ou mais de 1% ao mês.

Atualmente é possível acessar ativos com esse retorno, liquidez diária e baixíssimo risco. Você está satisfeito com esse retorno? Continuaria se essa Selic caísse novamente para um patamar de um dígito? Se você respondeu que sim, seu perfil é conservador. E se eu te disser que nos preços atuais a bolsa tem a capacidade de ter retornos muito superiores ao CDI nos próximos anos? Ainda estaria feliz com toda sua carteira no CDI ou gostaria de ter uma parcela em ações?

Se você tem perfil para ter parcela em ações no seu portfólio esse relatório é para você. Confira a seguir porque acreditamos que nos preços atuais, os retornos de renda variável no Brasil mais que justificam os riscos implícitos.

O mundo e o combate à inflação…

Em 2022 tivemos um dos anos vai difíceis para as bolsas ao redor do mundo, resultado do aumento dos juros pelos Bancos Centrais, visando combater a inflação que chegou a dois dígitos em diversos países desenvolvidos.

Como falamos com frequência, a taxa de juros básica de um país tem um impacto imenso na economia e no preço dos ativos. Olhando de forma simples para os ativos de risco, eles perdem atratividade, seja porque a renda fixa, cujas retorno como consequência ficam mais altos, seja pela própria precificação de uma ação.

Para analisarmos o valor de uma ação, consideramos vários fatores específicos de cada empresa e de cada setor para os próximos anos. Mas o único que consideramos em todas elas é justamente o desconto da taxa de juros para descobrir o quanto desse valor que projetamos no futuro representa hoje. A consequência é que quando esse desconto fica mais alto, o preço hoje também fica menor e as bolsas se desvalorizam refletindo esses novos valores, a famosa reprecificação do mercado.

Não acreditamos que esse movimento de alta de juros no mundo tenha acabado, pelo contrário, no último mês o presidente do Banco Central americano deixou claro que o combate à inflação é prioridade e que novas altas virão na próxima reunião, agora em setembro.

A atual discussão no mercado está em torno de três possíveis cenários: (i) vamos continuar num mundo onde a inflação permanece alta; (ii) o Banco Central americano consegue executar um pouso suave, ou seja, subir os juros num patamar suficiente para controlar a inflação, mas sem causar uma recessão global; (iii) a alta de juros resulta em uma recessão global significativa.

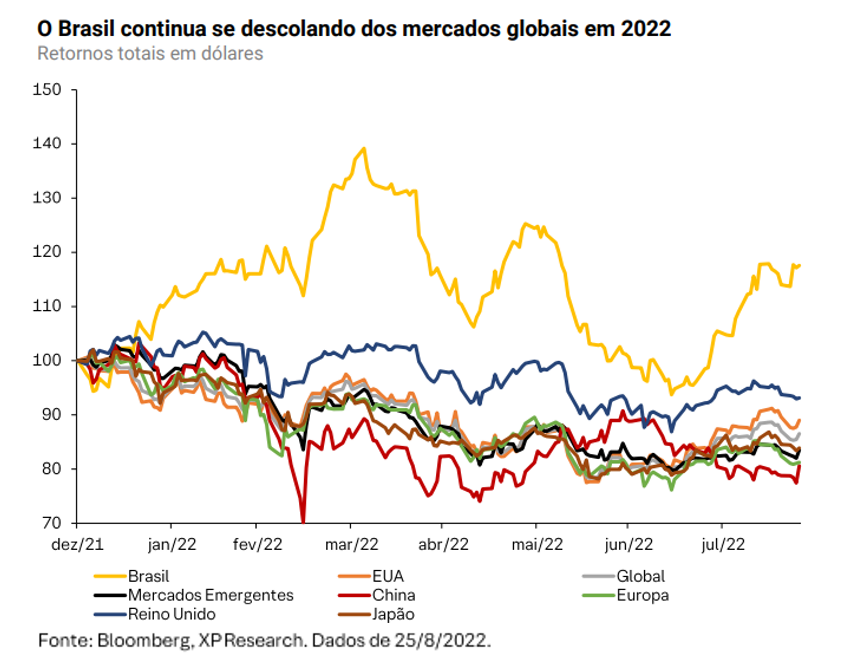

No primeiro cenário, os investidores irão buscar comprar ativos reais, ou seja, ativos que se beneficiam da alta da inflação. Nesse caso, o Brasil estaria bem posicionado, pois tanto a economia como a nossa Bolsa são bastante dependentes do rumo dos preços das commodities e materiais básicos. Essa nossa característica é justamente um dos grandes motivos por termos tido uma performance muito acima das demais bolsas ao redor do mundo:

No segundo, os ativos de risco se valorizariam, seja por parte da recessão que já está no preço a seria revertida, seja por ser um cenário macroeconômico em que as empresas possuem uma capacidade maior de gerarem lucros e consequentemente tornarem-se mais atrativas. Nesse caso, os grandes investidores, que movimentam o mercado, tendem a buscar ativos com maior risco e maior capacidade de retorno como as bolsas de países emergentes, conjunto em que o Brasil pertence.

No terceiro cenário, há espaço para uma maior desvalorização, ou como explicado anteriormente, uma correção dos preços dos ativos de risco ao redor do mundo, sendo negativo para o mercado como um todo. Nesse caso, entender especificamente o quão mais a bolsa brasileira poderia sofrer, torna-se essencial.

… o Brasil e as eleições.

Enquanto nos Estados Unidos nos perguntamos até que patamar a taxa de juros irá e por quanto tempo permanecerá alta, no Brasil a dúvida é quando a nossa taxa irá começar a cair e até qual nível, uma vez que começamos esse ciclo muito antes.

Olhando o copo meio cheio, como o movimento é de baixa, não temos mais espaço para correções no preço das ações – considerando apenas a variável desconto da taxa de juros Brasil – e temos bastante espaço para a valorização, considerando métricas históricas, ou seja a assimetria de retornos está muito positiva.

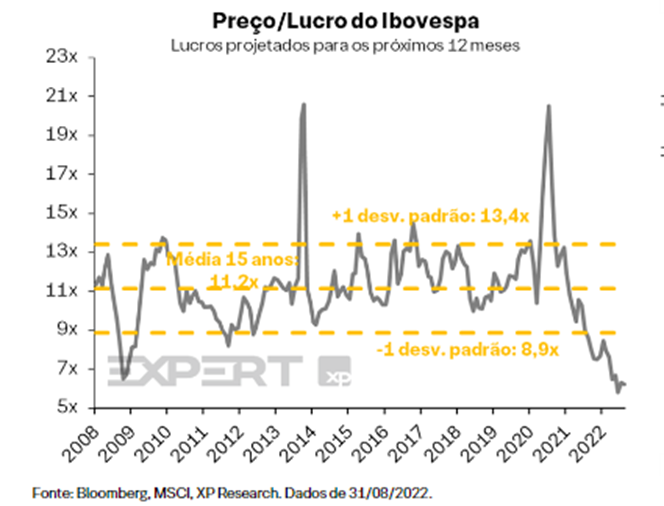

É impossível acertar exatamente qual o dia ou o mês que os ativos de renda variável irão se valorizar, mas sem dúvidas, quão mais baratos estiverem, maior é o potencial de valorização. O valor atual de um ativo, mais conhecido com valuation no mercado, pode ser medido de várias formas, uma delas é o múltiplo o Preço/Lucro (P/L), ou seja, qual o preço que uma ação está sendo negociada na bolsa em relação ao seu lucro. O gráfico abaixo mostra, o P/L projetado do Ibovespa se encontra em 6,2x, um desconto de -44% em relação à média dos últimos 15 anos em 11,2x, ou seja, está barato.

Quem é você no restaurante? O que opta pelo conhecido ou que degusta novos sabores?

Você pode optar por não pensar na relação risco e retorno na hora de montar seu portfólio de investimentos, mas na sua vida isso é impossível. Estamos o tempo todo fazendo escolhas e optar por um é necessariamente abdicar de outro, no mínimo naquele instante.

Ao analisar um cardápio de um restaurante que você nunca foi, você escolhe o prato cujos ingredientes são familiares e você já sabe que gosta ou deixa o chef escolher por você? Se você optar pela primeira alternativa, o risco é muito menor e a probabilidade de você ficar satisfeito com a sua escolha é muito maior do que uma outra pessoa que deixa a escolha para o especialista.

No entanto, essa segunda pessoa estará se abrindo à oportunidade de provar pratos muito melhores (ou piores), ou seja, em diversos momentos ela terá um nível de satisfação muito maior e em outros muito menor que o seu. Logo, o gráfico de satisfação dela terá muito mais oscilações. No mercado, essa oscilação de satisfação, ou retorno, é conhecida como volatilidade.

O paralelo dentro do mercado de ações, mas especificamente escolhendo investir por meio de uma gestão profissional, seriam os fundos long baised para o primeiro personagem; os long only, para o segundo.

Para analisarmos de forma mais justa e precisa um fundo de ações, o ideal é considerarmos janelas de pelo menos 5 anos dado que preferimos gestores que optam por uma análise mais fundamentalista e essas teses precisam de um espaço mais longo para maturação.

Nesses períodos notamos que, em geral os fundos long biased possuem a menor volatilidade, mas a melhor relação risco e retorno, já os long only tem uma pior relação risco e retorno e maior volatilidade, mas também um retorno acumulado superior.

A beleza aqui é que você pode ter os dois na sua carteira, até mesmo ter um fundo de dividendos que está entre os dois. Na seção abaixo você encontrará uma seleção, o nosso menu, que já escolhemos, dentre os restaurantes que mais gostamos (as gestoras) informações dos diversos fundos (nosso pratos) que recomendamos, para escolher conforme seu apetite ao risco.

Para ajudar nesse processo de decisão e investimento que trazemos uma Seleção de Fundos XP de Renda Variável Brasil