O que mede a longevidade de uma gestora de ações? E a performance? O cenário atual coloca à prova estratégias historicamente vencedoras?

Nada melhor do que falar sobre o desempenho dos fundos de ações neste momento de mercado analisando uma das gestoras de ações mais longevas da indústria de fundos de investimentos brasileira, que tem como sócio fundador Flavior Snajder, gestor recebido no 65° episódio do Outliers.

Neste relatório, conheça as estratégias de uma das gestoras mais avessas aos holofotes da indústria, além de conferir com mais detalhes o fundo Bogari Value que reflete o resultado das estratégias da gestora Bogari Capital.

Conheça a Bogari

Fundada em 2008, a Bogari Capital é conhecida por ser uma das gestoras mais longevas da indústria de fundos do Brasil. Gerindo cerca de R$ 7 bi sob gestão, a gestora oferece uma única estratégia do tipo long only, ou seja, que opera apenas com posições compradas no mercado acionário.

No histórico de desenvolvimento da gestora, tem um ponto um tanto quanto relevante a se destacar: com uma aversão considerável aos holofotes, essa não é uma gestora que você irá encontrar com facilidade em conteúdos públicos como podcasts e vídeos. Ao longo da sua história, o maior investimento foi em construir uma estratégia vencedora, considerada pelos gestores da casa como a melhor forma de atrair investidores.

Sem entrar no mérito sobre os benefícios e malefícios dos holofotes, a grande verdade é que a Bogari apresenta um comportamento diferenciado na indústria de fundos de ações, de mandei geral, tende a se afastar dos “ruídos” do mercado, sejam oriundos de notícias na mídia, ou até mesmo de outras gestoras.

Em termos de pessoas, a Bogari conta com 16 colaboradores, desse total, 11 estão ligados diretamente à gestão. Em sua filosofia de investimentos, buscam empresas que possuam (i) valor de mercado abaixo do seu valor intrínseco, objetivando negócios resilientes em momentos de crise e que apresentem um potencial de ganho relevante se comparado ao preço do momento de compra.

Além disso, é possível encontrar a preferência por empresas que (ii) apresentam modelos de negócios estáveis e com boas perspectivas de crescimento, de forma que sejam relativamente previsíveis e possuam adequados níveis de endividamento. Por fim, a gestora busca empresas (iii) que apresentem a melhor relação risco e retorno.

Para detectar potenciais investidas a Bogari utiliza da análise do tipo fundamentalista, com foco principalmente na análise individual de modelo de negócio, governança, potencial crescimento, entre outros. As alocações são discutidas de maneira colegiada, embora o principal tomador de decisões da gestora seja o gestor, Flávio Sznadjer.

Em termos de alocação, possuem um limite máximo por ação de 10% do fundo, podendo ir até 15% por meio da valorização do ativo. A limitação setorial é de 25% e pode chegar até 30%.

A seguir, confira com mais detalhes a estratégia que reflete a filosofia de investimentos da Bogari Capital, o fundo Bogari Value FIA.

Se você ainda não tem conta na XP Investimentos, abra a sua!

Bogari Value FIA

Esse é o principal fundo da casa, e reflete todas as premissas de investimentos reforçadas até aqui: estratégia do tipo long only, com foco em empresas que apresentem negócios sólidos e com potencial de crescimento, além de ser uma estratégia pensada na valorização de longo prazo. O fundo possui aplicação mínima de R$ 50.000,00 e no momento está fechado para captação.

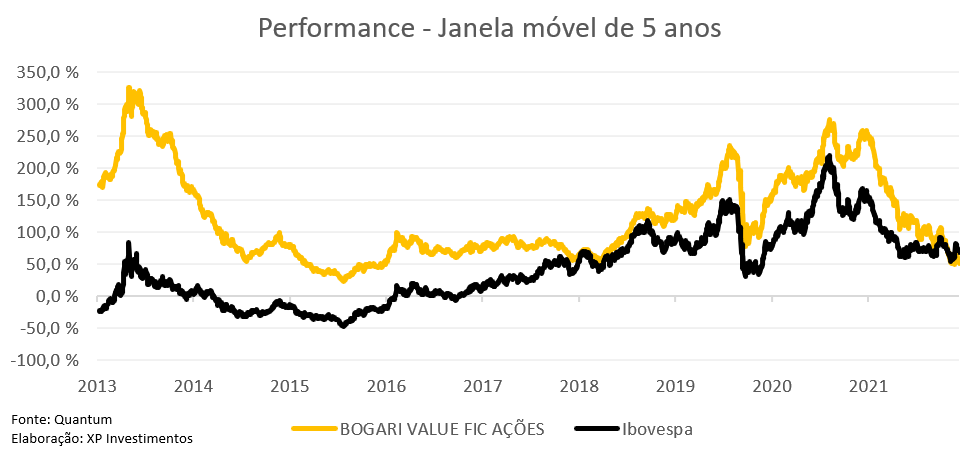

Desde seu início a estratégia apresentou um retorno acumulado de 535,42% contra uma variação de 77,18% do seu benchmark, o Ibovespa. Performance e longevidade: duas palavras que se alinhadas ao longo prazo, podem render frutos consideravelmente bons ao investidor. Ao se tratar de fundos de ações, uma métrica importante para avaliar a consistência da performance ao longo do tempo é identificar o excesso de retorno do fundo comparado ao seu índice de referência, em janelas móveis, por exemplo de 5 anos. Com essa análise podemos checar a capacidade de geração de “alfa” em períodos relativamente mais longos, o que é mais indicado para investimentos em ações.

Esse gráfico mostra que investidores que entraram no fundo a qualquer momento e ficaram ao menos 5 anos investidos, passando por altas e baixas, receberam em média um retorno de 122,98% sobre o capital investido no Bogari Value, enquanto o Ibovespa, na mesma janela apresentou um retorno médio de 44,01%. Fica visível que em praticamente em todo o histórico do fundo, o fundo obteve retornos em 5 anos maiores que o do Ibovespa.

Outro ponto interessante é que quando olhamos os valores mínimos recebidos por esses investidores, o investidor que tenha entrado na pior janela do Bogari Value desde seu lançamento, se ficasse os 5 anos teria um retorno anualizado mínimo de 23,47%, enquanto o que estivesse alocado apenas no Ibovespa poderia ver sua carteira com uma variação de -46,82%. Da parte do máximo, o fundo segue ganhando do índice, na melhor janela o investidor teria um retorno de 325,28% contra uma variação de 219,29% do Ibovespa.

Vale pontuar que essa geração de alfa não deve ser analisada apenas em momentos de alta, é importante verificar o comportamento da cota do fundo em momentos de queda de mercado, que no caso do Bogari Value, historicamente, com uma volatilidade abaixo do Ibovespa, o fundo apresentou resiliência em momentos de estresse, conseguindo cair menos do que o Ibovespa na maioria das ocasiões.

Historicamente o fundo apresentou uma volatilidade de 19,18% contra 27,60% do Ibovespa. Esse comportamento de risco menor que o da bolsa pode ser observado também quando olhamos os maiores períodos de queda (drawdown) do fundo. Em vários períodos críticos do mercado, as maiores quedas na rentabilidade do Bogari Value eram bem menores do que as do Ibovespa. Foi assim no ano de 2008, período da grande crise global que afetou os mercados de forma aguda, o período entre 2014 e 2016 que englobou a crise econômica no Brasil com o impeachment da presidente Dilma, e por último durante o ano de 2020, com o início da pandemia da Covid-19. Nos últimos meses, como a maior parte da indústria de fundos de ações, as quedas do fundo têm sido maiores que as do Ibovespa.

Com um histórico de retornos invejável, de fato, a performance recente chama atenção: o fundo, assim como uma boa parte da indústria de fundos de ações está operando abaixo do seu principal benchmark: o Ibovespa. Para entender essa movimentação atípica, é necessário olhar para o grande choque no mercado de commodities – agravado pela guerra entre Rússia e Ucrânia, movimento que trouxe uma valorização expressiva às empresas ligadas à commodities. Além disso, os altos índices de inflação pressiona os bancos centrais de todo mundo a aumentarem as taxas de juros, que aumenta o custo de capital das empresas e consequentemente as perspectivas de crescimento.

Dessa forma, o índice Ibovespa, com grande peso em commodities, apresentou uma performance relativamente melhor que o mercado, limitado a segmentos específicos, sem representar de forma expressiva todo mercado. E por último, vale pontuar que o movimento de aversão à risco por parte dos investidores, que gerou um movimento de resgates massivo nos fundos de ações.

Após entender que as movimentações recentes não são exclusivas das estratégias da Bogari, é importante reforçar uma questão importante para a alocação em renda variável: o horizonte de investimento ideal para esse tipo de alocação.

Foco no longo prazo

O imediatismo agravado pelo novo ciclo de alta de juros, pode inibir o investidor de realizar alocações estratégias com horizonte de investimento superior a 5 anos. Prazo este, ideal para analisar o desempenho de um fundo de ações que é recomendado para longo prazo.

Diante disso, buscamos nesse relatório mostrar o fundo Bogari Value através do horizonte de investimento recomendado para esse tipo de alocação e foi possível perceber que historicamente, investidores que mantiveram suas alocações mesmo em meio à cenários turbulentos, tiveram sucesso no quesito rentabilidade.

De fato, mudanças de ciclo, preocupações com a inflação, inseguranças sobre o futuro de crescimento da economia mundial, pesam sobre os ativos de risco. Ainda assim, do ponto de vista da alocação, vemos oportunidades para a classe de renda variável, visto que o a bolsa brasileira tem apresentado um P/L muito descontado, se comparado sua média histórica, à remoção das ações ligadas à commodities na analise e até mesmo se comparado com outros mercados globais.

Acreditamos que essa é uma classe que deve estar presente na carteira de forma estrutural, para investidores que possuem tolerância para tal. Ainda assim, entendemos que esse é um momento de cautela, muito de olho nos desafios dos mercados globais e possíveis impactos na economia brasileira. Além é claro, do período eleitoral que temos à frente.

Por fim, entendemos que melhor do que tentar acertar o melhor “timing” para sair ou entrar de uma estratégia, o melhor a se fazer, mesmo em cenários tempestuosos, é preparar um barco resistente, para promover tranquilidade ao investidor. E na dúvida entre vender ou comprar: o melhor é estar investido. Conte com o nosso relatório Onde Investir para entender a alocação ideal para sua politica de investimentos.