Nos últimos anos, foi possível ver fundos de ações premiados pela longevidade e consistência com suas cotas consideravelmente abaixo do Ibovespa nos últimos 36 meses. Entre cases desse gênero, temos o fundo o Equitas Selection, carro-chefe da gestora Equitas – entrevistada no episódio 79 do Outliers. No episódio, Felipe Amaral, sócio e fundador da Equitas contou sobre os desafios e oportunidades desses últimos três anos você pode conferir o episódio completo a seguir.

Neste relatório, abordaremos as diferentes janelas de performance performance da estratégia Equitas Selection que inclui o fundo Equitas Selection Advisory, bem como, as diferentes janelas de performance do fundo, em especial como os desafios macroeconômicos recentes pesaram na performance do fundo.

Conheça a Equitas

Apesar de ser conhecida atualmente pela gestão de fundos de ações, a Equitas foi fundada em 2003 para atuação em operações de Fusões e Aquisições (M&A), e posteriormente, em 2006 deu início à atuação como gestora de recursos com fundos multimercados long short, dado o contexto econômico de taxas de juro elevadas desse período.

Em 2010, a Equitas decidiu focar em mandatos puramente no mercado acionário, com o lançamento do terceiro fundo da gestora, e principal estratégia até o momento atual, o Equitas Selecion FIA, que centralizava a abordagem fundamentalista já realizada nos fundos long short. Diferente do perfil multimercado, o Equitas Selection tinha um perfil de “stock picking” e buscava a valorização de cotas no longo prazo através de uma carteira concentrada em cerca de 15 empresas.

Outros três momentos considerados importantes na história da gestora, foram (i) o lançamento da versão “long only” institucional da estratégia em 2012,(ii) a reestruturação ocorrida em 2015 – que levou a descontinuação da estratégia long short, com a incorporação dosfundos multimercados Equitas Equity Hedge FIM e Equitas Zenith ao fundo Equitas Selection. Por fim, (iii) o lançamento do núcleo de Venture Capital em 2020, em que, após mais de 14 anos dedicados à gestão exclusiva de fundos de ações abertos, a Equitas embarcou no universo das empresas de capital fechado.

Atualmente a gestora conta com cerca de R$ 1,7 bilhões sob gestão, além de contar com 23 colaboradores. Desse total, 12 pessoas estão vinculadas ao núcleo de Renda Variável, 4 estão alocados no núcleo de Venture Capital, 5 na estrutura dedicada à Operações, Risco & Compliance e 1 pessoa ligada à Relação com os Investidores. A equipe de gestão do núcleo de Renda Variável foco deste relatório, é liderada por Luis Felipe Teixeira do Amaral, sócio-diretor da Equitas desde sua fundação e responsável pela gestão de fundos da empresa.

Em relação as diretrizes de gestão, dentro do mercado acionário a Equitas busca através da análise fundamentalista, identificar empresas que possuem alto potencial de valorização. Em suma, as ideias de investimentos são geradas com um horizonte de 3 a 5 anos. Confira a seguir mais detalhes da estratégia do flagship (carro-chefe) da gestora com os fundos da família Equitas Selection FIC FIA

Equitas Selection Advisory

A versão Advisory foi lançada em 2020, porém a estratégia existe desde 2010, representada pelo fundo Equitas Selection FIC FIA. Esse é o principal fundo da Equitas, e reflete todas as premissas de investimentos reforçadas até aqui: um fundo focado em ações, com estratégia long only e abordagem fundamentalista focada na criação de valor através da valorização no longo prazo. Assim, o Equitas Selection Advisory tem liberdade para alocar uma parcela do seu caixa em posições vendidas em ações, e em ativos internacionais. O fundo possui aplicação mínima de R$ 500,00 e é aberto para investidores em geral, atualmente o fundo está fechado para captação,

A estratégia possui um longo histórico de existência, e já foi reconhecida ao longo dos anos pela performance positiva acumulada. Por outro lado, como veremos a seguir, os acontecimentos dos últimos anos pesaram consideravelmente na cota do fundo, vale entender o que aconteceu em termos de exposição setorial e como o “ponto de vista” pode mudar a visão em relação a estratégica.

Desde seu início a estratégia apresentou um retorno acumulado de 310,49% contra uma variação de 77,16% do seu benchmark, o Ibovespa. Em primeiro momento, é possível ver como as incertezas pesaram em especial nos últimos 36 meses – que veremos com mais detalhes a seguir.

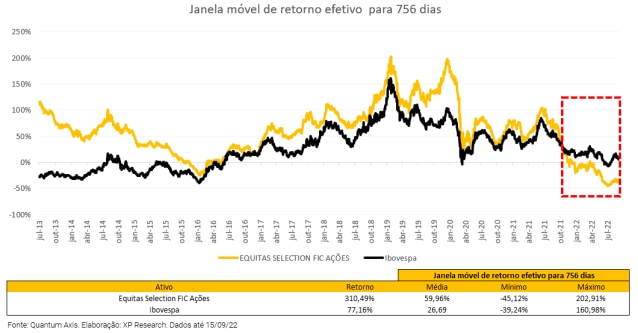

Bem, essa é a “foto atual” do fundo, e é importante entender o filme até aqui. Muito em linha com essa análise, ao se tratar de fundos de ações, uma métrica importante para avaliar a consistência da performance ao longo do tempo, é verificar o excesso de retorno do fundo comparado ao seu índice de referência, em janelas móveis, por exemplo de 3 anos (ou 756 dias úteis). Com essa análise podemos checar a capacidade de geração de “alfa” em períodos relativamente mais longos, o que é mais indicado para investimentos em ações.

Desde 2013, olhando as janelas moveis de retorno do fundo, é possível ver que em todos os períodos o fundo teve médias moveis de retorno acima do Ibovespa, até outubro de 2021. Janelas moveis de 3 anos (ou 756, dias úteis), nada mais é do que todas as amostras de 3 anos de retornos obtidos pelos investidores que aplicaram e ficaram investidos na estratégia no período total da análise.

Neste gráfico é possível ver algumas informações relevantes: a começar pelo fato de os investidores que ficaram pelo menos três anos no fundo, na maior parte do tempo – de julho de 2010 a outubro de 2021 – tiveram retorno acima do Ibovespa.

Outra informação é a média de retorno dessas diversas janelas de 3 anos. Desde o início essa média é de 59,96%, bem acima do 26,69% do Ibovespa, mesmo apresentando umas uma volatilidade anualizado de 23,44%, abaixo da volatilidade anualizado do Ibovespa de 24,44%. Ou seja, com um risco historicamente menor do que o índice o fundo conseguiu entregar o objetivo de retorno no longo prazo.

A seguir explicaremos com mais detalhe os últimos 36 meses, buscando entender quais foram os detratores de rentabilidade da estratégia. Ressaltamos que não houve mudança no processo de gestão nesse período.

O curto prazo na incerteza

Um acontecimento inesperado que mudou os rumos do mercado, uma amostra prática de ciclos e de vieses comportamentais no mercado financeiro e a consolidação de um cenário desafiador que colocou à prova estratégias vencedoras: os últimos 3 anos foram decisivos para testar a maturidade e paciência de muitos investidores de renda variável.

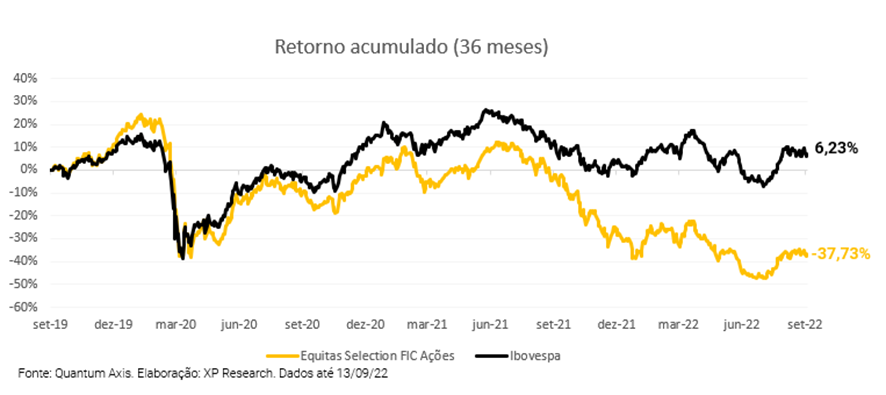

Para a cota do Equitas em especial, com uma rentabilidade de -37,73% contra o Ibovespa de 6,23% vemos que essa é a pior janela de retorno na história do fundo. Para entender o que ocorreu basta olhar para a exposição setorial da estratégia, a exposição aos setores de Varejo e Saúde foram recorrentes no período, vale pontuar que esses foram setores que sofreram com as incertezas macroeconômicas recentes. O setor de transporte também estava com uma posição relevante na carteira do fundo no final de 2019, e foi sendo reduzida até ser zerada em junho de 2022.

Ao analisar a atribuição de performance setorial ao longo do tempo, é possível ver que os setores de Consumo, Seguros, Transporte e Real Estate deram bons resultados até 2019, o que não seguiu nos anos seguintes. Sendo esses os maiores detratores de rentabilidade.

Isso quer dizer que essa não é uma “boa estratégia?”, como reforçamos olhar para a última janela de 3 anos não é a janela de análise adequada, ainda mais, levando em consideração todos os acontecimentos macroeconômicos desse período: pandemia, guerra entre Rússia e Ucrânia, mudanças rápidas de política monetária com uma alta considerável de juros – fatores que movimentaram os mercados pesando sobre alguns setores específicos. O Ibovespa, índice do mercado acionário, teve sua performance puxada pelas ações ligadas à commodities – que se beneficiaram do cenário inflacionário atual neste período.

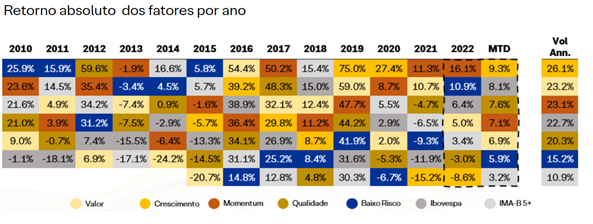

Ainda em relação à sensibilidade à taxa de juros, o fato de buscar ações de valor/crescimento, se mostrou uma estratégia vencedora ao longo dos anos para os fundos da estratégia Equitas Selection. Para chegar a essa conclusão, podemos analisar o histórico do fundo até o período pré pandemia, sendo possível ver o que levou tantos investidores a aplicar na estratégia no final de 2019: um longo histórico positivo.

Antes de seguir, alguns pontos importantes a serem levados em consideração tanto para a rentabilidade do fundo Equitas Selection Ações, quanto para toda e qualquer exposição à ativos de renda variável:

- É sabido que rentabilidade passada não é garantia de retorno futuro, mas a falta de alinhamento de risco em momentos de euforia pode levar a tomadas de decisões negativas – como o resgate de um fundo em suas mínimas históricas, trazendo prejuízo para a rentabilidade.

- Um fundo de ações é recomendado para longo prazo muito em linha com os aspectos característicos desse veículo, a volatilidade se apresenta a favor do investidor que tem paciência e realiza aportes estruturados.

- O desempenho dos fatores de Valor e Crescimento foram consideravelmente negativos nos últimos 3 anos, conforme mostra o estudo presente no Guia sobre Factor Investing em Ações no Brasil:

De olho em todos esses fatores, é importante conhecer a característica de uma estratégia, filosofia de gestão, time, experiência, comportamento histórico – esse tipo de conhecimento trará tranquilidade ao investidor em momentos de incertezas.

Ações: uma questão de ponto de vista?

E o filme se repete: em momentos de euforia, em que os preços dos ativos estão relativamente superiores ao seu histórico – é possível ver um grande fluxo de aporte em ativos de renda variável. Por outro lado, quando esses ativos se desvalorizam, e abrem oportunidade de compra, a cautela toma conta dos mercados e afasta investidores que não possuem um planejamento de alocação alinhado.

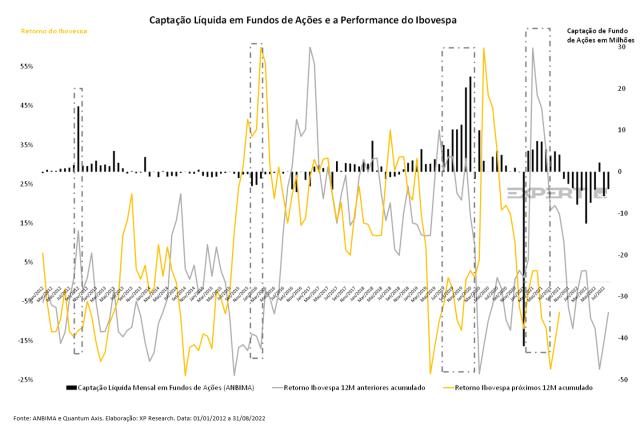

Mensalmente publicamos um estudo sobre diferentes classes de ativos, e para esse mês de setembro, procuramos analisar os fundos de ações brasileiros e um dado realmente preocupante chamou atenção: um estudo mostrou que os investidores brasileiros, muitas vezes aportam antes de movimentos queda do Ibovespa, e resgatam antes das maiores altas do mesmo:

Notamos que o investidor compra mais fundos de ações quando a bolsa vem performando bem e vende suas posições em fundos de ações quando a bolsa começa a ter retornos baixos ou negativos. O ideal seria manter um intervalo de alocação – por exemplo, algo entre 10% a 20% para um perfil moderado -, condizente com a sua tolerância ao risco, justamente buscando não resgatar nos piores momentos.

Você pode conferir esse estudo completo e nossa visão a respeito no relatório: Seleção de Fundos Renda Variável Brasil, bem como nossas perspectivas para investimentos na bolsa brasileira – que apresenta oportunidades relevantes de valorização no longo prazo.