“Antes de qualquer coisa… o que é esse tal de Fundo High Yield?

O mercado de crédito no Brasil é bastante embrionário. Nosso país tem baixo nível de alavancagem de empresas e pessoas físicas. Ainda bem. Até outro dia, a taxa de juros que o governo pagava era de dois dígitos. Poucas empresas têm margem suficiente para suportar alavancagem com custo de dois dígitos. Pessoas físicas, então, nem se fala.

Outro fenômeno que dificultou a expansão do crédito no Brasil foi a elevada concentração bancária. Os sucessivos movimentos da economia brasileira, com muitas idas e vindas, tornaram o regulador – Bacen – ainda mais diligente e atuante no aperto da governança do sistema financeiro brasileiro, dando baixíssima chance à proliferação de bancos pequenos e médios regionais tal como ocorreu no mercado americano.

Cabe ressaltar que atualmente o Bacen possui uma agenda importante para incentivar a desintermediação bancária, denominada Bacen +. Essa agenda busca reduzir a barreira de entrada para novas instituições financeiras, bem como o custo de observância.

As Instituições de Pagamento e as Sociedades de Crédito Direto são excelentes exemplos dessa iniciativa. São Instituições Financeiras reguladas com menor exigência de capital, menor custo de observância e que podem se alavancar através de estruturas de mercado de capitais.

Voltando ao tema da concentração bancária, enquanto, nos EUA, os cinco maiores bancos representam 43% dos ativos do sistema financeiro, no Brasil, os cinco maiores bancos representam 79%!!!

Poucos bancos tornaram o mercado mais seletivo. A combinação perversa de juros altos e concentração bancária praticamente inviabilizou o desenvolvimento do mercado de crédito no Brasil. Ressalto ainda que é difícil atribuir os spreads absurdos cobrados no Brasil apenas a concentração bancária, acho que há uma série de outros fatores, como por exemplo, a justiça pouco previsível, a instabilidade econômica do país e os juros reais soberanos elevados, levando qualquer investidor racional requerer muito prêmio de risco para comprar crédito.

Mas por que estamos falando sobre isso se o tema é High Yield? O fato é que ainda não há maturidade suficiente para dividir o mercado de crédito brasileiro em High Yield, High Grade, estruturados, etc. Existem companhias com excelente qualidade de crédito que jamais acessaram o mercado de capitais. Por outro lado, há uma série de companhias de qualidade de crédito mediana (para não dizer ruim) bastante presentes no mercado de capitais.

Em mercados desenvolvidos, há até fundos passivos focados em créditos High Yield, como por exemplo, os iShares. No Brasil, ainda estamos bastante distantes desta realidade. Em mercados desenvolvidos, o investimento em High Grades, por outro lado, se dá preponderantemente por fundos passivos.

Outro ponto relevante sobre o nome High Yield se relaciona a ativos que não são “investment grade”. E o que são ativos “Investment Grade”? Caberia um paper específico sobre este tema, mas sendo suscinto: são ativos que possuem rating em grau de investimento por alguma agência de rating. Tecnicamente, salvo raras exceções, nenhum ativo no Brasil é investment grade em escala global. Isso significa que qualquer fundo estrangeiro que queira comprar ativos brasileiros, salvo se comprar um bond da Braskem, Gerdau, Vale ou Ambev, terá que enquadrar os ativos de Cias Brasileiras (e o soberano também) como High Yield.

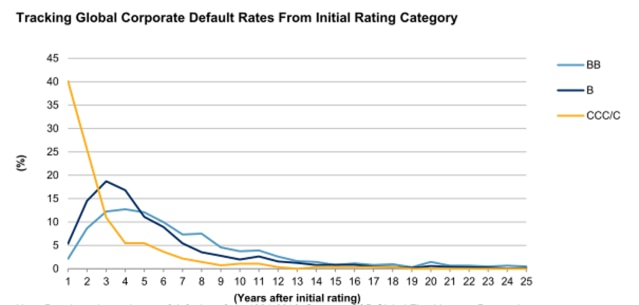

Abaixo, gráfico produzido pela S&P em seu relatório anual “2018 Annual Global Corporate Default And Rating Transition Study” que demonstra a taxa de default de ratings especulativos ao longo dos anos:

O mesmo relatório menciona que as 82 cias que possuíam rating pela S&P e deram default em suas obrigações possuíam grau de rating especulativo no início do ano de 2018.

Outro ponto interessante: entre as Cias que deram default em 2018 está a Odebrecht, que antes da Lava Jato era BBB global. Ou seja, ratings mudam.

Naturalmente, pensarmos que o Banco Itaú, Bradesco e Banco do Brasil são grau “especulativo” pode causar certa estranheza, assim como suscita certo ceticismo acerca da metodologia empregada pelas agências de rating. Mas a metodologia não está certa ou errada. Ela foi desenhada dentro de certas premissas e nos traz uma determinada nota. Cabe ao analista interpretá-la corretamente. Tudo isso para dizer que um ativo investment grade em escala local pode ser muito arriscado, mas pode também ser um investment grade de verdade (como os exemplos que mencionei acima).

Bom… mas qualquer fundo no Brasil é High Yield? Naturalmente não. Entendo que, no Brasil, o que se consolidou como High Yield são fundos que buscam investimentos em ativos assimétricos para a maior parte do mercado. Ou seja, os entes de mercado não possuem toda informação disponível ao mesmo tempo. Essa imperfeição se dá por diversos motivos: limitações de time, de conhecimento técnico, de mandato ou simplesmente representatividade – tomada de decisões com pouca informação ou ainda com análises pobres, como por exemplo: “name lending”, que significa aprovar um crédito por simplesmente a empresa fazer parte da vida da pessoa.

A carteira de fundos denominados High Grade é composta, em sua grande maioria, por papéis de cias conhecidas do grande público. Isso não quer dizer, necessariamente, que sejam de baixo risco; porém, em condições normais, são bem mais líquidos, dado que há um volume bem maior de compradores.

Menos gente disposta a comprar determinado ativo faz com que o ativo fique mais barato, dado que há menos “bolsos” para fazer o investimento.

A limitação de “bolsos” pode ocorrer também por motivos não relacionados apenas à assimetria, mas ao emaranhado regulatório. Vou citar abaixo alguns motivos:

Cias de capital fechado ou limitadas

Entidades fechadas de previdência podem investir apenas em cias com registro de cia de capital aberto. Há limitações na iCVM 555 para investimento nesta classe de devedores.

Operações securitizadas

Securitizações demandam estruturações complexas e disposição de correr riscos específicos de estruturas, algum risco jurídico, mas com “blindagem” dos riscos de contraparte.

Normalmente, as estruturas de securitização geram arbitragens bastante interessantes e permitem dar dinheiro a contrapartes que normalmente um gestor não aceitaria dar se não fosse pela estruturação. Por exemplo, uma operação de securitização dos programas de parcelamento de impostos de um governo, como fez a CPSEC, empresa de economia mista que pertence ao governo do estado de São Paulo que emitiu uma debênture. Ou então um FIDC como a Light fez, com securitização de contas de energia. O FIDC tem risco muito mais baixo que a Light. Assim como a debênture de CPSec tem risco muito melhor que o estado de São Paulo.

Nem todos os mandatos têm disposição para correr este tipo de risco, ou têm até mesmo limitações para este risco.

Há também securitizações de uma carteira de determinado originador. A beleza destas estruturas é que se acessa um conjunto de ativos, normalmente bastante diversificado, e os riscos são passíveis de serem detectados de antemão. Nos próximos materiais vamos falar dessas estruturas.

Títulos de Crédito considerados “exóticos”, como CCBs, CRIs, CRAs, CDA/WAs entre outros

Há também mandatos que limitam a compra de classes de ativos diferentes. As CCBs, em especial, foram “demonizadas” devido ao mau uso do instrumento. EFPCs, por exemplo, podem adquirir CCBs apenas se contarem com co-obrigação de instituições financeiras ou seguro de crédito. Ou seja, sem prêmio de crédito.

Os CRAs e CRIs ficaram mais populares nos últimos anos devido ao grande volume de CRAs e CRIs alocados por PFs, e fundos de investimento imobiliários focados no investimento de CRIs.

Mandatos “engessados”

Mandatos engessados são também forte detratores de retorno. É comum ver gestores aceitarem armadilhas como limitações de exposição setorial, restrição a alguns títulos de crédito, limitação de rating, entre outras.

Há, por exemplo, mandatos que até mesmo obrigam o gestor a vender determinado ativo se o rating for rebaixado. Rebaixamentos de rating nem sempre ocorrem por piora da solvência do devedor (por exemplo, pode haver mudanças metodológicas).

Fundos que oferecem janelas curtas de saída aos cotistas

Não tem como um fundo que investe em ativos ilíquidos, ou ativos muito voláteis oferecer liquidez em prazos curtos aos seus cotistas.

Fundos que oferecem liquidez aos seus cotistas têm que ter baixa volatilidade por uma razão simples: o investidor comum reage de maneira pior a perdas do que a ganhos (“teoria da perspectiva”).

Um fundo de crédito “High Yield” pode ter alta volatilidade. Pode comprar uma carteira de bonds (a Vol da venda do Cupom para a realização do hedge é muito alta), ou ainda investir em ativos prefixados ou em índice de preço com duration elevada.

Restrições de mandato geram assimetria e, com isso, oportunidades para quem não está sujeito às mesmas limitações. Investidores “High Yield” podem ser gestores que somente capturam assimetrias. Podem também ser gestores que investem em ativos que poucas casas podem investir, ou ainda em ativos que são pouco acessíveis ao público em geral.

O fato é que gestoras High Yield são casas que buscam gerar alfa através de mandatos abertos e preparados para se aproveitar da assimetria do mercado de crédito.”

Saiba mais sobre o fundo da Augme Capital, o Augme 45 Advisory FIC FIM CP, disponível para aplicação na plataforma da XP.

Disclaimer:

As análises, opiniões, premissas, estimativas e projeções feitas neste conteúdo são baseadas exclusivamente na opinião do Gestor de Valores Mobiliários indicado acima. Este material não deve ser considerado um relatório de análise para os fins da ICVM 598. Este relatório tem como objetivo único fornecer informações macroeconômicas e análises, e não constitui e nem deve ser interpretado como sendo uma oferta de compra/venda ou como uma solicitação de uma oferta de compra/venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas neste relatório foram consideradas razoáveis na data em que ele foi divulgado e foram obtidas de fontes públicas consideradas confiáveis. A XP Investimentos não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. Este relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados. As opiniões, estimativas e projeções expressas neste relatório refletem a opinião atual do responsável pelo conteúdo na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. A XP Investimentos não tem obrigação de atualizar, modificar ou alterar este relatório e de informar o leitor. O responsável pela elaboração deste relatório certifica que as opiniões expressas nele refletem, de forma precisa, única e exclusiva, suas visões e opiniões pessoais, e foram produzidas de forma independente e autônoma, inclusive em relação a XP Investimentos. Este relatório é para uso exclusivo interno da XP Investimentos, não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da XP Investimentos. A XP Investimentos e/ou qualquer outra empresa de seu grupo econômico não se responsabilizam por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nas informações aqui divulgadas.

Se você ainda não tem conta na XP Investimentos, abra a sua!