O mercado financeiro e de capitais brasileiro ainda vive uma fase de desenvolvimento e maturação quando comparamos com os mercados internacionais, principalmente dos países desenvolvidos. O histórico de altas taxas de juros somada à escassez de alternativas/fundos para acessar outras classes de ativos, entre outros fatores, acabaram por condicionar o investidor brasileiro a dar preferência a investimentos apenas no mercado local e, principalmente, em ativos pós fixados que acompanham a variação do CDI.

Por outro lado, à medida que as travas regulatórias são flexibilizadas, a educação financeira avança e importantes agentes do mercado estimulam o surgimento de novas alternativas, o investidor brasileiro passa a se deparar com novos instrumentos de alocação que se mostram ser excelentes opções de diversificação de portfólio.

Um exemplo disso, é a alocação em renda fixa global. Com a taxa de juros brasileira em 13,25% ao ano, muitos investidores nem consideram esse tipo de exposição no portfólio, sem saber que ela pode não só trazer uma baixa correlação com a nossa renda fixa, mas também retornos atrativos, principalmente quando o investimento é realizado via fundos de renda fixa global na modalidade hedgeada (com proteção cambial).

Nesse tipo de fundo, quanto maior a diferença do juros do Brasil e do país de origem do fundo, EUA na maioria dos casos, melhor para esses investimentos em fundos internacionais.

Neste relatório buscamos trazer importantes características dos fundos de renda fixa global, bem como mostrar a flexibilidade que esse tipo de alocação permite, detalhando o fundo Wellington Opportunistic Fixed Income – a estratégia de renda fixa da gigante mundial Wellington que acabou de chegar na plataforma XP.

Os fundos de renda fixa global

A dinâmica de classificação das estratégias que esses fundos podem ter, se assemelha às estratégias de Renda Fixa no Brasil. Em linhas gerais, são três os tipos de papéis que os fundos globais podem ter nas carteiras:

- Investment Grade: aqui entram títulos ligados ao governo, bem parecido com os do Tesouro Direto no Brasil, a diferença é que nesse caso a exposição pode ser em diferentes países e regiões ao redor do mundo;

- High Grade: nesse caso são títulos que apresentam “alto grau” de qualidade. Essa qualidade é definida a partir da nota de crédito, ou seja, é mensurada a qualidade e a capacidade de um emissor, normalmente uma empresa, de honrar as suas dívidas, as que possuem maiores índices são consideradas high grade;

- High Yield: diferente do caso anterior em que é possível encontrar empresas de alta qualidade, dentro dos títulos de renda fixa classificados como high yield é possível encontrar títulos com uma nota de crédito menor, mas que em contrapartida podem oferecer maiores taxas de remuneração.

Um ponto a se destacar é a flexibilidade que alguns desses gestores possuem para fazer o gerenciamento da carteira, já que além de poder escolher as dívidas das empresas que estarão no portfólio, alguns instrumentos de gestão possibilitam que os gestores ativos, busquem rentabilizar acima de índices passivos.

Podemos citar aqui dois mecanismos importantes da gestão ativa dos fundos de renda fixa global, como a gestão da duration da carteira – escolhendo ativos com menor ou maior prazo médio de recebimento, e operações de hedge com posições vendidas, oferecendo proteção à carteira através de posições vendidas em papeis e setores que acreditem que irão se desvalorizar.

Em linhas gerais, a gestão de duration é um fator essencial quando se trata de um cenário de grandes incertezas como o atual, ainda mais com o movimento de alta de juros à nível global. A depender do mandato e flexibilidade do fundo, o gestor pode escolher ter uma carteira com títulos de prazos mais longos, trazendo maior duration – ideal para quando existe uma tendência de diminuição de taxa de juros, ou podem optar por uma carteira com um duration menor, de forma que o fluxo de pagamento mais curto tende a proteger o fundo dos movimentos de aumento de juros.

Para entender de forma assertiva como essa flexibilidade pode entrar dentro da carteira de um fundo de Renda Fixa Global, conheça o Wellington Opportunistic Fixed Income.

Se você ainda não tem conta na XP Investimentos, abra a sua!

Wellington Opportunistic Fixed Income

Contando com mais de 94 anos de história, a gestora Wellington é uma das maiores gestoras independentes do mundo. Em termos de ativos sob gestão são mais de US$ 1,4 trilhão, já em relação à operação, a Wellington está presente em mais de 60 países, oferecendo fundos de renda fixa, ações, multimercados e investimentos alternativos.

Com mais de 900 profissionais de investimentos e presença mundial, a capacidade de cobrir diferentes mercados oferece a Wellington um diferencial competitivo relevante. Em termos de estratégias disponíveis no Brasil, até esse mês de junho, só era possível ter acesso aos mandatos de renda variável (ações e multiestrategia), o que mudou com a chegada do primeiro fundo de renda fixa da Wellington no Brasil: o Wellington Opportunistic Fixed Income.

Se tratando de um fundo de renda fixa flexível, o fundo Wellington Opportunisct Fixed Income busca gerar retornos em diferentes cenários de mercado, para tal, o gestor se utiliza de três diferentes fontes de retorno: (i) uma alocação de curto prazo (1 a 3 meses) no mercado neutro, (ii) uma alocação de “médio prazo” (1 a 12 meses) em posições táticas, e por último (iii) uma alocação de longo prazo (1 a 5 anos) em setores estratégicos.

Em linhas gerais o time de gestão da Wellington considera operações em mercado neutro estratégias de valor relativo no crédito, aqui são consideradas exposições no mercado de títulos públicos, crédito e cambio, sendo essas alocações de curto prazo. Já as alocações com um horizonte de 1 a 12 meses, as posições táticas, incluem posições oportunísticas, que envolve o gerenciamento de duration, rotação de setor, seleção de país/moeda.

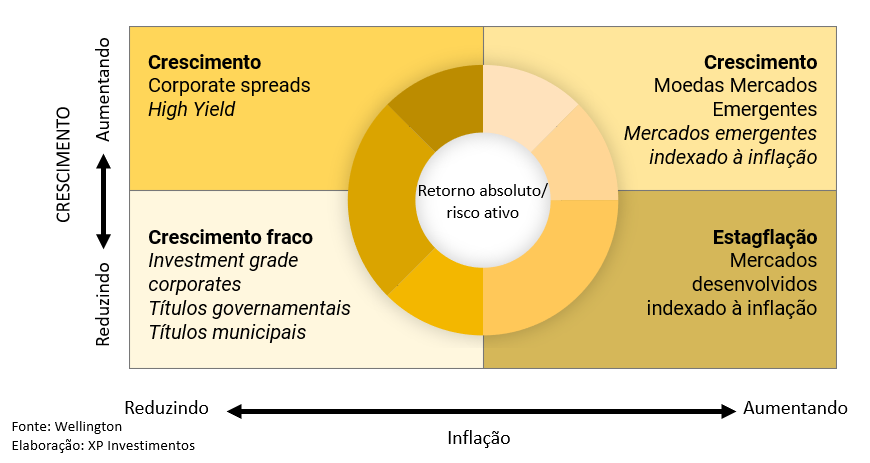

Um ponto importante sobre essa rotação de setor, é que elas variam de acordo com a tendência de crescimento ou desaceleração de cada região, bem como as perspectivas inflacionárias. Em linhas gerais, o time de gestão classifica o cenário e realiza as mudanças de portfólio, de forma a enquadrar o melhor conjunto de ativos, para determinada tendência de cenário.

Aqui, o mais importante é entender como a flexibilidade de gestão que essa estratégia possui é utilizada. Nesse caso, a gestão ativa permite essa rotação dinâmica de alocação, isso quer dizer que a carteira será alterada de acordo com a leitura de inflação e crescimento, bem como a utilização do gerenciamento de duration para promover resiliência à diferentes cenários.

Por último, a alocação em setores estratégicos é realizada tipicamente com 3 a 5 alocações em setores temáticos, selecionando ativos alinhados aos insights trazidos pelos analistas, além de realizar uma revisão de teses e acompanhamento da evolução de temática, para tal, são analisados fatores como (i) mudanças estruturais da economia, (ii) avaliação de novos instrumentos de precificação, (iii) definição características do ciclo de negócio, entre outros.

O fundo que tem aplicação mínima de R$500,00 é exclusivo para investidores qualificados, e possui hedge contra as variações cambiais.

Um ponto de destaque na alocação de fundos de renda fixa global na carteira, é que além da gestão ativa para atravessar diferentes ciclos, a proteção contra variações cambiais, pode fazer diferença na rentabilidade do ativo. Confira a seguir os impactos do hedge cambial nesse tipo de estratégia.

Os fundos hedgeados e o carry trade

Quando o assunto é fundo de investimento global, os questionamentos a respeito do formato, exposição e alocação tendem a aumentar consideravelmente em relação aos fundos de investimentos locais. Isso porque, além de todas as dúvidas acerca das estruturas de investimentos existentes, inconscientemente existe uma tendência a acreditar que por estar enviando recursos para fora do Brasil, a exposição precisa ser na moeda local do outro país, que no geral é o dólar.

Para investidores que já avançaram em termos de conhecimento, já sabem que apesar dos ativos de fundos internacionais serem cotados em moeda estrangeira, existe a opção de investir aqui no Brasil tanto em fundos com hedge cambial – que significa proteção as variações do dólar, quanto em fundos não hedgeados, que nesse caso, além da exposição a variação de preços do ativo, o investidor também fica sujeito a variação do câmbio.

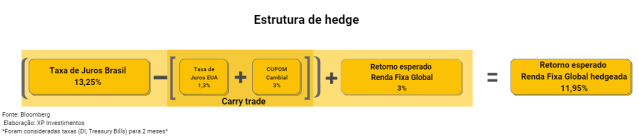

Quando estamos falando de fundos de renda fixa global em sua versão hedgeada, ou seja, sem a variação do cambial, os investidores brasileiros podem se beneficiar do carry trade, que nada mais é do que o diferencial de juros entre o Brasil, e o país origem da estratégia – no caso EUA, de forma a agregar, ao menos nos últimos meses, algo como 8-10% no retorno esperado do fundo de renda fixa global.

Para entender o diferencial de juros na prática, é importante saber que quando realizamos investimentos internacionais estamos realizando a troca de duas moedas, e nesse caso, não trocamos apenas a variação entre elas, estamos trocando também a taxa de juros dos países dessas moedas. Quando realizamos o hedge cambial, passamos a inibir a variação do dólar nesse cálculo, sobrando assim o diferencial de juros entre os dois países.

Em resumo são três elementos na operação (i) a nossa taxa de juros, (ii) a estrutura de carry trade que envolve a soma da taxa de juros americana com cupom cambial e por último (iii) o retorno esperado do ativo dolarizado. De forma simplificada cupom cambial é a subtração da variação da taxa de câmbio, pela variação da taxa DI – ou seja, é a nossa taxa de juros em dólar. E quando é feita a estrutura de hedge, somamos o caso o cupom cambial à taxa de juros americana, essa soma, deverá ser subtraída da nossa taxa de juros Brasil, e somada ao retorno esperado de renda fixa global, como na imagem à seguir.

Dentro da estrutura de um fundo de renda fixa global, ao realizar a proteção do cambio, o gestor deixa apenas o diferencial da taxa de juros para o investidor. Por este motivo, quanto maior a taxa de juros aqui no Brasil, melhor para os fundos internacionais do tipo hedgeado. É bem verdade que nos próximos meses, pode acontecer do juros Brasil não subir tanto, enquanto os juros americanos sigam em movimento de alta, isso de fato pode diminuir esse diferencial de juros. Por outro lado, acreditamos que esse diferencial é um fator favorável à alocação nesse classe.

Dessa forma, em nossa visão, a alocação nos Fundos de renda fixa global é melhor explorada quando realizada via fundos com hedge cambial, ou seja, sem exposição ao dólar. Levando em consideração que os retornos esperados da renda fixa internacional (entre 3-5% ao ano) não são excepcionalmente elevados se comparados aos do Brasil, não vemos sentido em acrescentar o risco do câmbio, levando em consideração que traria volatilidade, e esse tipo de alocação busca estabilidade na carteira.

Mesmo em momentos desafiadores como os atuais para ativos internacionais, acreditamos ser importante ter exposição a uma classe de ativos pouco correlacionada com a renda fixa brasileira, com retornos esperados atrativos e que acessam mercados mais maduros de títulos extremamente mais líquidos e diverso. Fundos como o Wellington Opportunistic Fixed Income Advisory entre diversos outros da plataforma de XP oferecem o que há de mais sofisticado na gestão de ativos de renda fixa global.