A fim de entender com mais detalhes a saúde e a “temperatura” do mercado de crédito local, nas últimas semanas gastamos bastante sola de sapato e falamos com mais de 20 gestores, corretores e analistas de crédito de diferentes casas, incluindo 3 dos maiores bancos privados do país.

A percepção geral é de que “o mercado” exagerou no movimento de correção nos preços dos ativos de crédito, dado que não houve piora dos fundamentos da grande maioria dos papéis – pelo contrário, as empresas estão com seus balanços mais saudáveis do que nunca (basta olhar o Ibovespa, que não para de subir como reflexo disso).

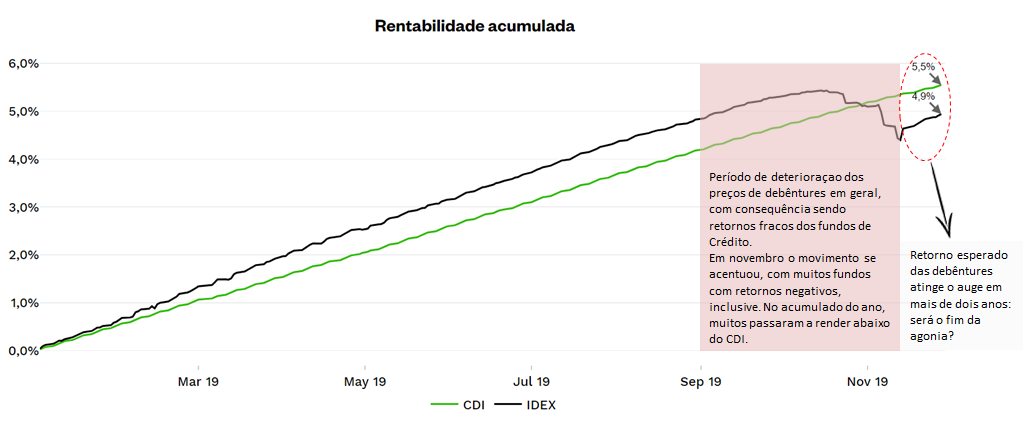

O gráfico abaixo contém o retorno acumulado no ano de um índice compilado pela gestora JGP Investimentos (Idex) que busca mostrar o comportamento médio das principais debêntures (títulos de dívida emitidos por empresas) negociadas no mercado brasileiro. Pelo comportamento do índice nos últimos meses, dá pra ter uma noção do que houve.

Apesar do consenso sobre esse exagero, a maioria dos gestores com quem falamos não se arriscou em tentar prever quando os fundos devem parar de sofrer com os retornos abaixo do CDI e, como consequência, com os resgates.

Nós, no entanto, vamos nos arriscar e dar um palpite sobre como serão os próximos meses para esses fundos. O tempo dirá se nossa precisão estava boa ou se precisaremos calibrar melhor a pontaria para as próximas…

Antes do palpite, vale um resumo do que aconteceu no passado recente dessa saga que, até agora, tem sido traumática para muitos investidores que não esperavam que alguns fundos de renda fixa pós-fixada pudessem oscilar tanto.

1º Capítulo: resgates naturais por conta de um cenário de juros baixos

Primeiramente, observamos os fundos de crédito mais conservadores começando a sofrer um movimento estrutural de resgates por conta do nível muito baixo da taxa Selic (e, por consequência, do CDI).

Tais fundos, que se propõem a entregar entre 100% e 105% do CDI, até tinham sua atratividade quando essa taxa rodava a 10,0%, 12,0% ou 14,0% a.a.

Com o nível dos juros atualmente próximo de 5,0% a.a. (e com chances de cair ainda mais), essa atratividade muda completamente e o investidor se vê quase que obrigado a migrar para investimentos com maior potencial de retornos (e mais risco), como fundos de crédito mais arrojados (High Yield), fundos Multimercados e fundos de Ações.

2º Capítulo: pânico com ativos atrelados ao % do CDI

As perspectivas de que a taxa Selic pudesse ser reduzida a patamares abaixo de 5,0% ou até mesmo inferiores a 4,0% levou a um movimento generalizado de vendas de títulos de crédito remunerados como % do CDI. Isso pelo fato de que, quanto menor o CDI, menos esses títulos remuneram o investidor. Em ciclos de alta de juros, eles são bons, mas em ciclos de queda, como o atual, perdem o apelo.

Com muito mais vendedores do que compradores para tais títulos, a despeito da alta qualidade dos emissores da maioria dos papéis, debêntures e letras financeiras emitidas como “% do CDI” passaram a ser vendidos, em muitos casos, com deságio, trazendo prejuízos para a carteira de vários fundos, ainda que não houvesse nenhum evento negativo de crédito associado aos títulos em geral.

Como exemplo, debêntures de empresas como Localiza e Lojas Americanas chegaram a cair mais de 2,0% em um só mês, ilustrando o tamanho do estrago.

3º Capítulo: retornos decepcionantes levam a onda de resgates, que pioram os retornos, que levam a mais resgates…

Os retornos de outubro muito abaixo do CDI ou até mesmo negativos para a grande maioria dos fundos de crédito (percebidos até então como Conservadores) assustou muita gente que, no desespero, pediu resgate primeiro para depois tentar entender o que estava acontecendo.

Num ambiente em que já havia mais vendedores de títulos em % do CDI do que compradores, gestores tiveram que vender de maneira ainda mais acelerada esses ativos que carregavam em suas carteiras, com situação menos confortável para aqueles fundos com prazos de resgate mais curtos (entre 1 e 10 dias), fazendo com que gestores tivessem que aceitar vendas de vários papéis a preços ruins, dada a urgência de se fazer liquidez (não se brinca com o prazo de resgate de um fundo: tem que pagar e ponto).

Essas vendas a preços ruins, no final das contas, acabaram afetando ainda mais os fundos que já vinham sofrendo, levando a mais cotistas insatisfeitos e a mais pedidos de resgates, que por sua vez levaram a mais vendas forçadas e a piores retornos…

4º Capítulo: exageros de alguns geram oportunidades para outros

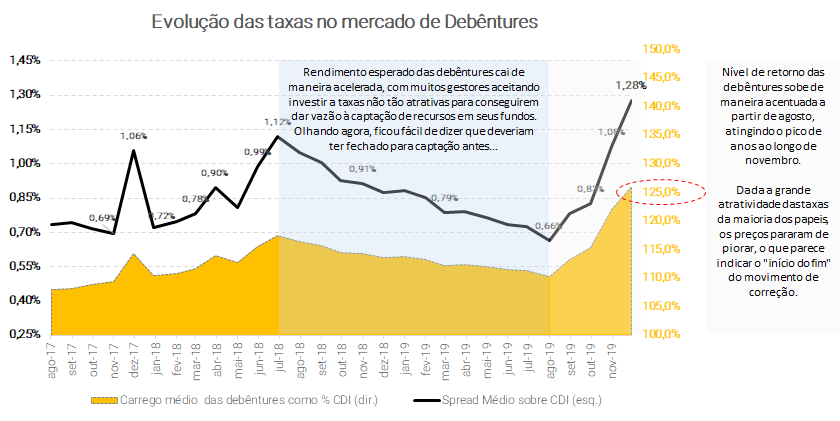

A continuação da espiral negativa “retornos ruins x regastes x retornos ruins x resgates” ao longo de novembro fez com que as taxas das debêntures em geral ficassem tão atrativas que alguns “gigantes” do mercado acordaram para querer aproveitar uma infinidade de barganhas que surgiram.

Barganhas: debêntures e letras financeiras de instituições sólidas e com baixo risco de crédito sendo vendidas às pressas a taxas que não eram vistas há mais de 2 anos. A média das taxas das debêntures presentes no índice Idex chegou a 125% do CDI ao longo de novembro, conforme indicado no gráfico abaixo, patamar muito “convidativo”.

Gigantes: as tesourarias e gestoras ligadas aos 5 maiores bancos do país, que principalmente nos últimos dias de novembro passaram a figurar como alguns dos principais compradores de debêntures, debêntures de infraestrutura e letras financeiras. Cheques de R$ 50 milhões, R$ 100 milhões, R$ 200 milhões e alguns até maiores começaram a serem feitos diariamente para arrematar lotes inteiros de ativos.

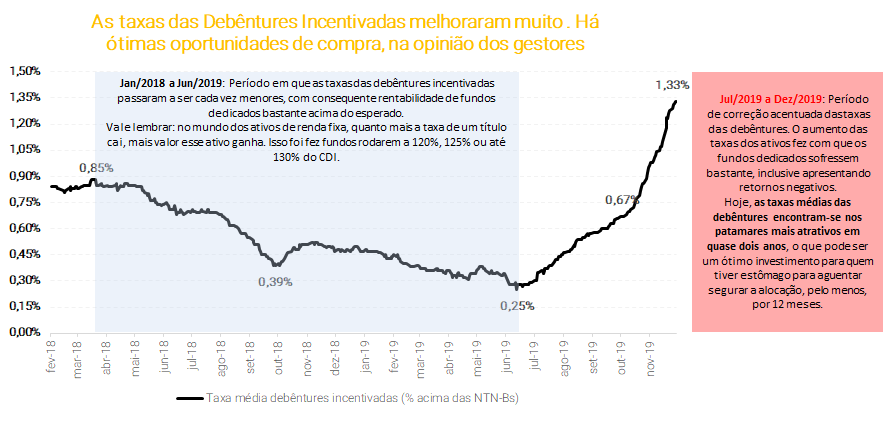

Temos visto esses participantes de mercado atuando especialmente no mercado de debêntures incentivadas, em que o movimento de correção foi muito maior, conforme ilustrado no gráfico abaixo (dados fornecidos pela gestora ARX Investimentos).

Os perdedores: infelizmente, na venda de ativos bons com preços muito descontados, tem figurado majoritariamente a ponta mais fraca da cadeia, que são os investidores pessoa física, que quando pedem resgate de um fundo nesse momento ruim de mercado, forçam os gestores de seus fundos a entregar de bandeja ativos com ótimas taxas para assets e tesourarias de grandes bancos.

Acabam lucrando as instituições que têm “mais estômago” para o sobe e desce dos preços das debêntures e letras financeiras.

Próximos Capítulos: nossas estimativas

Dói o coração ver investidores em geral resgatando recursos de fundos de Crédito e de Debêntures Incentivadas nesse momento. As taxas desses ativos estão bastante atrativas (os preços estão baixos) e, sair justamente agora, é uma das piores decisões a serem tomadas.

Temos bastante convicção em dizer isso por um grande motivo: a qualidade dos ativos das carteiras da grande maioria dos fundos, na média, é muito boa, as empresas estão saudáveis e o risco de se perder dinheiro para quem mantiver as aplicações em fundos pulverizados pelos próximos 12 meses é muito baixo. Obviamente que sempre há incertezas e, de maneira nenhuma, é possível afirmar que o risco é zero. Nunca é. No entanto, a assimetria no momento pende muito para o lado positivo, se considerarmos as taxas “gordas” como estão hoje.

Para quem possui apetite a risco (cada vez mais isso deixará de ser uma opção), aplicar em fundos de Crédito agora parece uma ótima alocação de recursos dentro da parcela de Renda Fixa Pós. As maiores oportunidades estão nos fundos de Debêntures Incentivadas.

Qual a melhor hora de entrar na bolsa de valores? Quando ela cai e vai mal. Da mesmíssima forma, podemos analisar assim esses fundos: seus retornos foram muito fracos nos últimos meses, especialmente em novembro, fazendo com que o momento atual virasse uma oportunidade de entrar e não sair desse mercado. Os grandes bancos estão fazendo isso – aproveite você também!

Bom, vamos às nossas previsões sobre os próximos capítulos:

– Dezembro/19: após resultados muito fracos dos fundos em novembro, infelizmente é altamente provável que continuemos a ver mais resgates de muitos investidores. Dessa vez, no entanto, não esperamos que os preços dos ativos continuem se deteriorando, pois já há um grupo bem maior de compradores para os títulos no mercado secundário, o que deve impedir que as taxas continuem subindo e, por consequência, os fundos sejam prejudicados.

Em resumo: mês de resgates, mas estabilização de retornos, com fundos fechando, na grande maioria, perto do CDI ou até mesmo acima do índice.

– Janeiro/20: esse é o mês em que muitos investidores revisam suas alocações para o ano. Ao olhar a lâmina do ano fechado de vários fundos que terão encerrado o período abaixo do CDI, pode ser que a insatisfação roube o lugar da razão e leve a uma parcela adicional de resgates. Contudo, o ambiente mais ancorado com relação aos preços e taxas dos títulos, deve fazer com que esses fundos não precisem vender ativos com prejuízo, preservando seus resultados.

Resumo do mês: mês com resgates mais fracos do que dezembro, mas com resultados dos fundos estabilizados e acima do CDI. Dado que a grande maioria dos títulos carregados pelos fundos está com taxas “gordas”, o resultado esperado é que vejamos fundos rodando entre 110% e 120% do CDI, no caso daqueles não isentos. No caso dos fundos de Debêntures Incentivadas, o mercado pode precisar de mais tempo para se acomodar e os resultados talvez sejam ainda fracos (abaixo do CDI).

– Fevereiro/20: passados os ajustes de carteira, fevereiro deve ser um mês em que os resgates irão cessar, podendo haver o início de captações positivas em alguns fundos, naqueles que mais conseguiram se preservar ao longo da turbulência entre setembro e dezembro.

Os fundos devem começar a apresentar resultados fortes, por conta da gordura dos títulos carregados. Retornos de 115% a 125% do CDI em muitos fundos não deveriam ser surpresa.

No caso dos fundos de Debêntures Incentivadas, retornos acima de 130% do CDI poderão ser observados (lembrando que são líquidos de IR).

– Março/20: após o Carnaval, com o “início oficial do ano”, é provável que o mercado de crédito volte de vez ao funcionamento normal (com menos volatilidade do que temos visto nas últimas semanas). Fundos dedicados de Crédito em geral devem ver aplicações líquidas voltarem para o terreno positivo e os retornos deverão continuar mais fortes do que o esperado (dado que foram decepcionantes entre outubro e dezembro), levando a média de rentabilidade, ao longo do tempo, a patamares dentro dos objetivos de retorno da estratégia de cada fundo.

Fundos de liquidez (D+0 a D+5): retornos entre 100% e 105% do CDI; Fundos de crédito “High Grade” (D+15 a D+60): retornos entre 110% e 115% do CDI.

No caso dos fundos de debêntures incentivadas com hedge (atrelados ao CDI), os retornos devem continuar mais fortes do que os objetivos originais dos gestores por um tempo maior, pelo fato de terem sofrido muito mais no passado recente: 120% a 140% do CDI (líquido de IR), dependendo da normalização ou não desse mercado.

Por fim, frisamos que esses palpites de retornos esperados são meramente “chutes educados” e não é possível assegurar que os mesmos serão alcançados pelos gestores.

Se você ainda não tem conta na XP Investimentos, abra a sua!