![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

O PIB cresceu 0,9% no 3º trimestre de 2024. Apesar de representar uma desaceleração frente à primeira metade do ano, o crescimento no período refletiu uma economia ainda robusta, puxada pelo consumo das famílias e por investimentos – na esteira de um mercado de trabalho aquecido, estímulos fiscais, e altos volumes de crédito. Entenda o resultado, o que esperar adiante e como o PIB pode impactar seus investimentos.

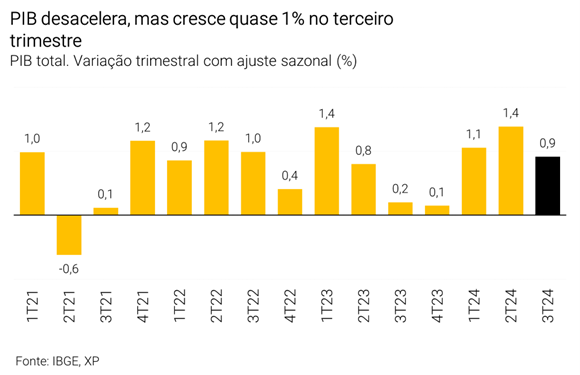

De acordo com os dados divulgados pelo IBGE (nosso principal instituto de pesquisa nacional), o PIB brasileiro cresceu 0,9% no 3º trimestre de 2024.

Isso significa que a soma de tudo o que produzimos de bens e serviços na economia brasileira subiu próximo de 1% no período entre julho e setembro de 2024, quando comparado ao resultado registrado entre abril e junho desse ano. Já se compararmos com o mesmo trimestre do ano passado, o PIB cresceu 4,1%.

O resultado representou uma leve desaceleração em relação ao ritmo observado na primeira metade do ano, mas segue refletindo uma economia robusta. O ritmo do crescimento caiu quando comparamos com o avanço médio de 1,2% dos dois trimestres anteriores. Dito isso, o número ainda representa forte aceleração da economia e reforça expectativas de que o PIB deve crescer 3,5% nesse ano.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Por que o PIB cresceu no terceiro trimestre de 2024?

O resultado do 3º trimestre veio praticamente em linha com o esperado por analistas de mercado – o que ajuda a explicar o baixo impacto nos mercados. Considerando a nossa projeção, as surpresas vieram de uma performance mais forte da categoria “serviços financeiros” e para o resultado mais fraco no setor agropecuário.

Os motores do crescimento do 3º trimestre seguiram aqueles observados na primeira metade de 2024. De maneira geral, o crescimento foi mais uma vez puxado pelo setor de serviços e pela indústria de transformação (como a produção de automóveis), na esteira da forte demanda das famílias, do alto volume de crédito e da retomada de investimentos.

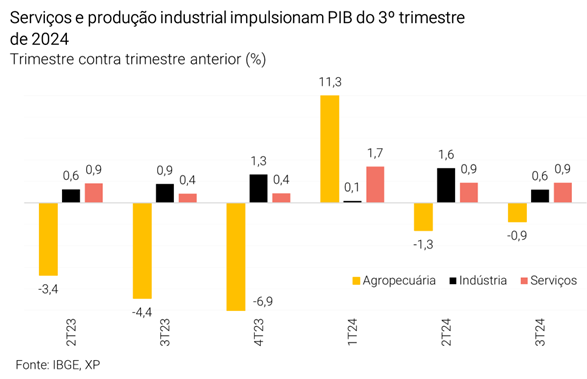

Pelo lado da oferta (ou seja, daqueles que produzem), o setor de serviços seguiu como protagonista, registrando alta disseminada entre todas as categorias. O setor terciário da economia cresceu 0,9% em comparação com o 2º trimestre de 2024 – marcando a 17° alta consecutiva.

A performance positiva reflete tanto a forte demanda das famílias, com consumo de serviços como restaurantes, clínicas estéticas e manicures, quanto o próprio aquecimento da economia – com o consumo de serviços de natureza mais corporativa, como análise de dados. A robustez do mercado de capitais (como a emissão de títulos crédito privado) também contribuiu para o crescimento do setor, como refletido na alta da categoria “serviços financeiros”.

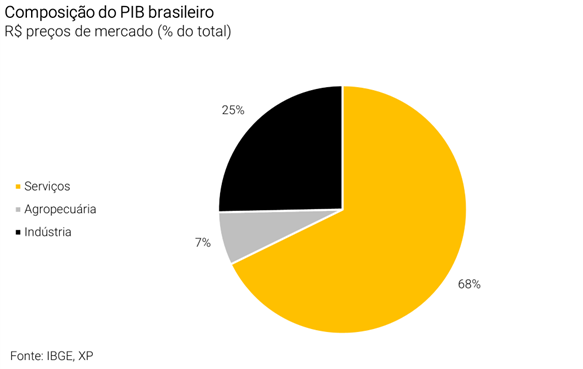

É importante lembrar que o setor de serviços é o principal responsável pela composição do nosso PIB, respondendo por cerca de 70% da nossa produção, sendo também o setor que mais emprega no país. Assim, sua performance tem bastante impacto sobre a economia brasileira.

A produção industrial também apresentou crescimento no período (0,6% ante o 2º trimestre), mas com alguns setores performando melhor que outros. Por um lado, a indústria de transformação seguiu a tendência de alta vista na primeira metade do ano, com destaque para a produção de bens de capital – máquinas e equipamentos – e de bens de consumo duráveis – como eletrodomésticos e veículos.

Por outro lado, os setores de construção civil, saneamento, energia elétrica e indústria extrativa perderam força, depois de mostrarem certo crescimento nos últimos trimestres. A indústria extrativa, por sua vez, registrou queda mais uma vez, caindo 0,3% em comparação com o 2º trimestre.

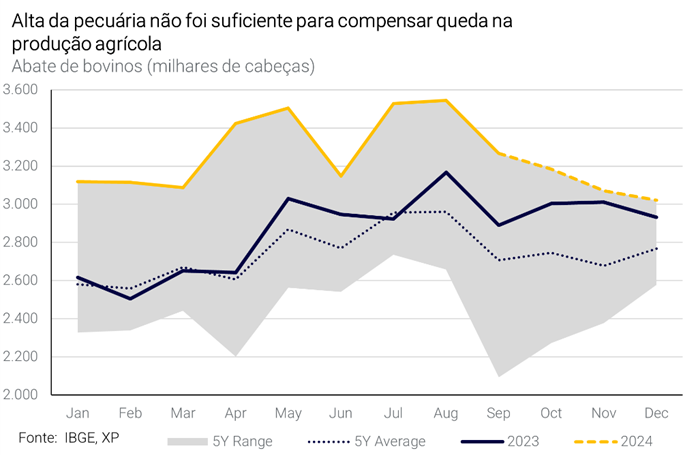

Já a agropecuária (ou setor primário) terminou o trimestre novamente em queda, com contração de 0,9% quando comparado ao trimestre anterior. O resultado refletiu principalmente a performance mais fraca da agricultura, que mais do que compensou o desempenho positivo da produção pecuária – especialmente de bovinos.

Enquanto isso, considerando a análise do lado da demanda – ou seja, aqueles que “puxam” o PIB demandando por todos esses bens e serviços produzidos – os grandes propulsores da economia seguiram sendo o consumo das famílias e os investimentos.

O consumo das famílias registrou alta de 1,5% entre o 2º e o 3º trimestre (mais de 5% ante o 3º trimestre de 2023), refletindo expansão no consumo tanto de bens quanto de serviços. A boa performance é explicada especialmente pela forte elevação da renda disponível às famílias (a renda líquida impostos) – que deve crescer 7% em 2024.

A alta da renda disponível às famílias, por sua vez, reflete uma série de fatores. Dentre esses, vale o destaque para:

- o mercado de trabalho aquecido – com desemprego no menor patamar da série histórica;

- maiores programas de transferência de renda; e

- concessões de crédito em alta.

Vale lembrar que, apesar de estarmos em um ciclo de alta da taxa Selic, esse processo é recente. Até então, os meses que antecederam essa decisão foram de queda dos juros – com cortes na Selic entre agosto de 2023 e setembro de 2024.

Assim, como a política monetária opera com defasagem (ou seja, demora um tempo para ter seu efeito sentida na economia real), boa parte do ano de 2024 foi de fato marcada por efeitos do ciclo de queda de juros.

Esse movimento se traduziu na dinâmica ilustrada no gráfico abaixo: substancial elevação do crédito na economia.

Com maior renda e crédito em alta, o consumo e os investimentos impulsionaram a economia.

Ainda do lado da demanda, o crescimento dos investimentos em ativos fixos também se destacou, seguindo a tendência de retomada desse importante fator de crescimento. A boa performance refletiu principalmente a maior demanda por bens de capital (máquinas e equipamentos) – retroalimentado por um consumo aquecido.

Finalmente, o setor externo contribuiu negativamente para o PIB – com importações ganhando força frente às exportações. Assim como vimos no trimestre anterior, enquanto as importações seguiram em alta firme (subindo 1% ante o 2º trimestre), as exportações perderam fôlego no período.

Essa dinâmica é mais um reflexo da demanda doméstica aquecida. Afinal, quanto maior produção e consumo internos, maior tende a ser a demanda por importações – tanto de bens finais quanto intermediários. E ela explica o que classificamos como “contribuição negativa líquida” para o PIB.

Clique aqui para receber por e-mail os conteúdos de economia da XP

O que esperar adiante?

Como vimos, a economia brasileira seguiu em franco crescimento no 3º trimestre de 2024, na esteira de maiores benefícios fiscais, um mercado de trabalho aquecido e dos (ainda presentes) efeitos do breve ciclo de queda da taxa Selic.

Olhando adiante, entretanto, esperamos que a economia perca ímpeto gradualmente em 2025, embora deva seguir em terreno positivo. O enfraquecimento esperado é explicado por uma série de fatores, dentre os quais vale destacar:

- A redução do impulso fiscal: embora não esperemos a redução de benefícios fiscais já concedidos, a acomodação de maiores transferências tende a impactar o consumo ao estabilizar o crescimento da renda das famílias.

- O ciclo de alta de juros: o Banco Central deve dar continuidade ao ciclo de altas da taxa Selic, diante de incertezas principalmente de natureza fiscal, mas também de fatores exógenos (como preços de alimentos) e globais (como o fortalecimento do dólar no mundo). Assim, os juros devem seguir em patamar contracionista – ou seja, que tem o objetivo de desaquecer a economia para controlar a alta de preços.

- O fim da capacidade ociosa dos fatores de produção: de maneira simplificada, isso significa que a economia não tem mais espaço para crescer sem pressionar a inflação de maneira desproporcional ao crescimento de curto prazo. Afinal, ela já “utilizou seus fatores de produção (como a mão de obra qualificada disponível) até o máximo”.

Para crescer além disso de maneira sustentada, é preciso aumentar a produtividade da economia – o que não vemos como provável no curto prazo.

Assim, projetamos que o PIB crescerá 3,5% em 2024, reduzindo o ritmo de crescimento para 2,0% em 2025.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Como o PIB impacta o dia a dia e os investimentos?

Trazendo para o dia a dia do brasileiro, o resultado do PIB reflete mais o passado do que o presente, uma vez que traz números referentes ao trimestre anterior ao que estamos vivendo.

Assim, para o investidor, o resultado do PIB não deve ser visto como motivo para grandes mudanças na estratégia de investimentos.

Não porque os movimentos da economia medidos pelo PIB não afetem ações de empresas listadas na bolsa ou no mercado de renda fixa e outros ativos financeiros, como o dólar e fundos imobiliários.

Pelo contrário! Os rumos da economia no Brasil e no mundo são o cenário e a verdadeira base sobre a qual se sustenta o mercado financeiro e nossos investimentos. Assim, o indicador não deixa de ser um bom termômetro, ajudando também no planejamento social e financeiro olhando para frente.

Mas, na ausência de grandes surpresas, o resultado do PIB costuma confirmar expectativas sobre o estado da economia – levando, no máximo, a ajustes pontuais de projeções econômicas.

Assim, as principais recomendações de investimento devem seguir as mesmas: manter uma reserva de emergência para eventuais imprevistos pessoais; atentar-se aos objetivos e horizontes de investimento (quando você acredita que precisará do seu dinheiro investido?); e nunca esquecer da diversificação dos investimentos entre ativos e geografias – o bom e velho “não colocar todos os ovos na mesma cesta”.

Confira aqui nossas recomendações de investimento atualizadas.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Se você ainda não tem conta na XP Investimentos, abra a sua!