![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Destaques

- O Copom recebeu boas notícias sobre a inflação de curto prazo desde a última reunião, mas entendemos que há motivos para a manutenção de uma postura cautelosa;

- Por um lado, as leituras recentes do IPCA confirmaram a tendência de desinflação, a taxa de câmbio mostra valorização expressiva no acumulado do ano e a maioria dos preços de alimentos está em queda. Por outro, o mercado de trabalho permanece aquecido e há sinais de política fiscal expansionista adiante;

- Esperamos projeções de inflação do Copom um pouco mais baixas: de 4,8% para 4,6% no final de 2025; de 3,6% para 3,5% no final de 2026; e de 3,4% para 3,3% no 2º trimestre de 2027, o atual horizonte relevante da política monetária;

- O Copom deve manter a taxa Selic em 15,00% esta semana, conforme amplamente esperado. Acreditamos que o comunicado pós-decisão reconhecerá com cautela a melhora no cenário inflacionário, indicando que o trabalho ainda está longe de concluído;

- De fato, o Comitê tende a reforçar a necessidade de manutenção da taxa básica no nível atual por um “período bastante prolongado”. Porém, esperamos que o comunicado reduza a ênfase na possibilidade de retomada do ciclo de alta de juros, em resposta ao recuo nas projeções de inflação;

- Nosso cenário prevê que a taxa Selic atingirá 12,00% ao final de um ciclo de seis cortes consecutivos de 0,50 p.p., com início em março de 2026. Para que os juros básicos se aproximem do seu nível neutro – em torno de 5,5% em termos reais, segundo nossas estimativas – serão necessárias reformas que reduzam o ritmo de crescimento das despesas públicas.

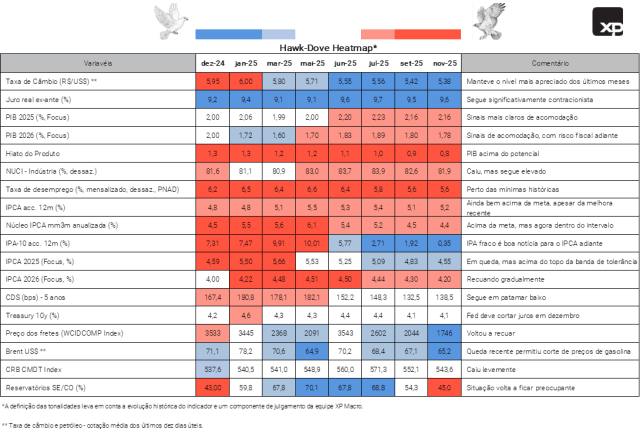

Hawk-Dove Heatmap: Melhora adicional, mas de olho no fiscal

Em nossa opinião, o fluxo de dados e notícias desde a última reunião do Copom foi majoritariamente favorável para as perspectivas de inflação.

As leituras do IPCA confirmaram a tendência recente de desinflação. As pressões de preços têm sido contidas pela taxa de câmbio mais apreciada, pelo menor custo com importação de bens (principalmente da China) e pela queda nos preços de alguns alimentos – café, açúcar, carnes, grãos – em decorrência de boas condições climáticas e do aumento da produção. Ressalva para a inflação de serviços, mais sensível à demanda interna, que permanece elevada.

Gasolina mais barata. Os preços internacionais do petróleo e da gasolina também contribuíram para o recuo da inflação. No mês passado, a Petrobras reduziu o preço da gasolina em R$ 0,14/litro, com impacto de -0,09 p.p. no IPCA de 2025.

A dinâmica recente da taxa de câmbio também traz boas notícias para o Copom. O real mostrou resiliência mesmo diante de mudanças nas perspectivas econômicas e políticas, tanto no cenário global quanto no doméstico. No acumulado do ano, a moeda brasileira mostra valorização de aproximadamente 13%.

Resultados mistos na atividade econômica. A produção industrial e as vendas no varejo perderam fôlego. O PIB do terceiro e do quarto trimestres devem ficar próximos da estabilidade. Esses dados recentes nos levaram a reduzir a projeção de crescimento do PIB em 2025, de 2,2% para 2,1%. Ao mesmo tempo, o setor de serviços cresce de forma robusta e o mercado de trabalho continua aquecido, conforme sugerem os últimos números de criação de vagas formais (CAGED – MTE). Indicadores de ociosidade, como a taxa de desemprego e o NUCI (Nível de Utilização da Capacidade Instalada), permanecem em níveis historicamente apertados.

Política fiscal tende a se tornar expansionista em ano eleitoral. O governo tem discutido medidas para sustentar a demanda doméstica e o crescimento econômico à frente. O Copom destacou, em sua última ata, que “a política fiscal tem um impacto de curto prazo, majoritariamente por meio de estímulo à demanda agregada, e uma dimensão mais estrutural, que tem potencial de afetar a percepção sobre a sustentabilidade da dívida e impactar o prêmio a termo da curva de juros”. Assim, embora a maioria dessas medidas ainda não tenha sido formalmente aprovada, acreditamos que o Copom levará essa possibilidade em consideração em seu processo decisório.

Em suma, o Copom recebeu boas notícias sobre a inflação de curto prazo desde a última reunião, mas entendemos que há motivos para a manutenção de uma postura cautelosa.

Clique aqui para receber por e-mail os conteúdos de economia da XP

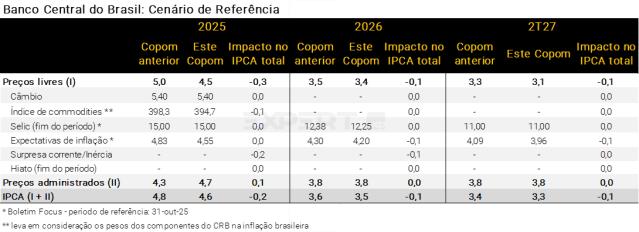

Modelo do BC: Projeções de inflação um pouco mais baixas

Na última reunião do Copom, realizada em setembro, as projeções de inflação no cenário de referência ficaram em 4,8% para o final de 2025 e 3,6% para o final de 2026. Além disso, o Banco Central divulgou, em seu último Relatório de Política Monetária, a projeção de 3,4% para o 2º trimestre de 2027 (atual horizonte relevante).

Desde então, as principais variáveis incluídas no modelo de inflação do BCB exerceram contribuição baixista sobre as projeções. Segundo o Boletim Focus, a mediana das expectativas inflacionárias recuou de 4,83% para 4,55% no final deste ano. Para o final do ano que vem, a mediana declinou de 4,30% para 4,20%. Além disso, a inflação corrente veio abaixo das projeções da autoridade monetária (IPCA de setembro e prévia de outubro), com destaque ao comportamento benigno dos grupos de bens industrializados e alimentos. As cotações internacionais das commodities também diminuíram (em média), especialmente as agrícolas.

Por sua vez, a taxa de câmbio ficou praticamente estável entre as reuniões, na ordem de R$/US$ 5,40 (cotação média a ser utilizada pelo Copom). Em relação à taxa Selic, a mediana das expectativas para o final de 2026 cedeu de 12,38% para 12,25%. Não houve mudanças nas previsões para o final de 2025 (15,00%) e o horizonte relevante de política monetária (11,00%). Por fim, não esperamos alterações adicionais nas estimativas do Banco Central para o hiato do PIB.

Recuo moderado nas projeções de inflação do Copom. Acreditamos que a previsão para o IPCA de 2025 diminuirá de 4,8% para 4,6%, já que as surpresas baixistas com as últimas leituras de inflação devem mais do que compensar uma maior estimativa para o grupo de preços administrados – assumimos elevação de 4,3% para 4,7%. Enquanto isso, a projeção de IPCA no final de 2026 deve cair de 3,6% para 3,5%, com destaque ao impacto baixista das expectativas inflacionárias – ver tabela abaixo. Na mesma linha, esperamos queda de 3,4% para 3,3% em relação ao 2º trimestre de 2027, o atual horizonte relevante de política monetária.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Decisão e comunicação: Ainda é cedo para mudar o tom

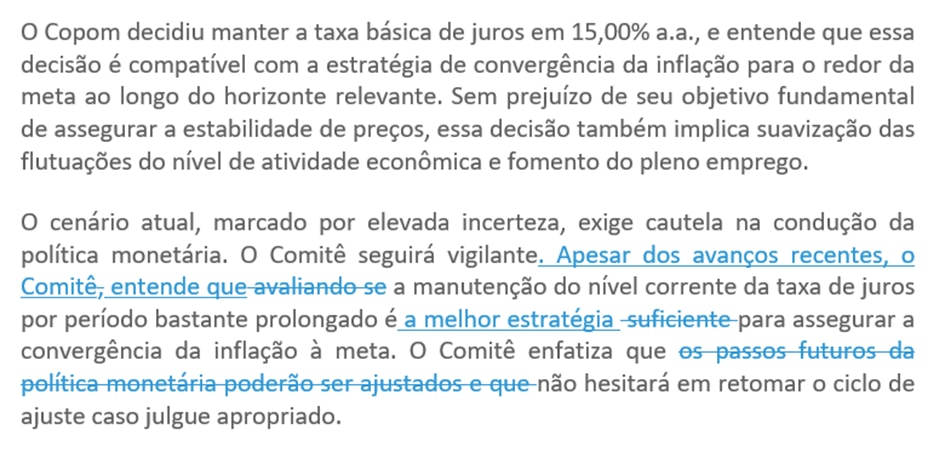

O comunicado pós-reunião deve mencionar, com cautela, a melhora no cenário inflacionário. Como destacado acima, há razões para o Copom acreditar que a inflação está mais próxima da meta. Acreditamos que o texto reconhecerá essa melhora cautelosamente, deixando o tom do comunicado que acompanha a reunião um pouco menos duro (hawkish) que o anterior.

Este reconhecimento deve vir acompanhado de ressalvas, indicando que o trabalho ainda está longe de concluído. A inflação segue bem acima da meta, a taxa de desemprego está em níveis historicamente baixos e a utilização da capacidade instalada continua elevada. A recente desinflação tem sido explicada, em grande medida, por fatores de oferta – como a valorização da taxa de câmbio e a forte produção de alimentos (ver acima). Uma desinflação adicional exigiria desaceleração mais acentuada e difusa da atividade econômica, o que, por sua vez, requer uma política monetária restritiva por mais tempo.

Além disso, a política fiscal deve voltar ao campo expansionista em 2026. O Copom tende a manter tal preocupação no radar no comunicado desta semana.

Período bastante prolongado. Assim, acreditamos que o Comitê reforçará a necessidade de manter a taxa Selic no nível atual por um “período bastante prolongado”. No entanto, esperamos que o comunicado reduza a ênfase na possibilidade de retomada do ciclo de alta de juros, em resposta à recente melhora do cenário inflacionário. Afinal, a política monetária parece estar surtindo efeito nos níveis atuais.

Uma possível redação para os parágrafos finais do comunicado seria:

Clique aqui para receber por e-mail os conteúdos de economia da XP

Nossa visão: Não queimar a largada

A dinâmica inflacionária tem sido melhor do que o esperado. Além dos efeitos positivos esperados do real mais forte e da atividade mais fraca, os bens importados mais baratos e a queda nos preços de alimentos (devido a condições climáticas favoráveis e alta produção) vêm puxando a inflação para baixo. As expectativas de IPCA recuaram um pouco para 2025, 2026 e até para além disso.

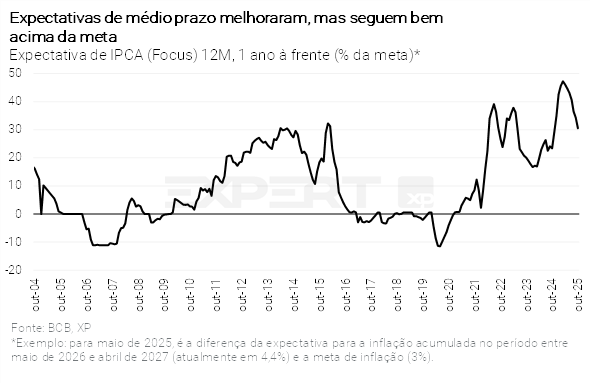

Ainda assim, o balanço de riscos de médio prazo tem se tornado mais preocupante, em nossa visão. As medidas de estímulo fiscal e parafiscal em discussão podem impulsionar a demanda doméstica, aumentar a inflação e ampliar o déficit em transações correntes no próximo ano. O mercado de trabalho segue apertado e as expectativas de inflação permanecem bem acima da meta (ver gráfico a seguir).Dessa forma, sob uma abordagem de balanço de riscos, consideramos prudente que o Copom espere mais tempo antes de iniciar um ciclo de cortes de juros, garantindo a continuidade do processo de desinflação.

Projetamos que a taxa Selic atingirá 12,00% ao final de um ciclo de seis cortes consecutivos de 0,50 p.p., com início em março de 2026. A taxa básica se estabilizaria em torno de 7,5% em termos reais. Ou seja, acima do que consideramos como nível neutro, refletindo os desafios fiscais previstos para o próximo mandato presidencial.

Reformas fiscais são essenciais para que a política monetária retorne ao nível neutro. Para que a taxa Selic se aproxime do seu patamar neutro – cerca de 5,5% em termos reais, segundo nossas estimativas –, serão necessárias reformas que reduzam o ritmo de crescimento das despesas públicas. Sem elas, o aumento da dívida pode reacender o debate sobre dominância fiscal, como ocorreu no final do ano passado.

Clique aqui para receber por e-mail os conteúdos de economia da XP

O que esperar da Renda Fixa após o Copom?

Por Camilla Dolle e Mayara Rodrigues

Desde a última reunião do Copom, os vértices curtos ficaram praticamente inalterados, refletindo o consenso do mercado de que o Banco Central não deve realizar novos ajustes na Selic em 2025 e de que o ciclo de corte em 2026 será moderado – atualmente o mercado precifica 2,5 p.p.. Não esperamos que o Copom dê algum tipo de sinalização que mude essa percepção. Assim, não devemos observar movimentos relevantes na curva de juros após a reunião desta semana.

Nos Estados Unidos, a inflação abaixo das expectativas reforçou as apostas de flexibilização monetária, em meio à escassez de dados recentes, devido à paralisação do governo americano (shutdown, em inglês). O movimento foi parcialmente compensado pelo tom cauteloso adotado por Jerome Powell após o corte de juros realizado pelo Federal Reserve na semana passada. No crédito privado, perdas relevantes em bancos regionais por fraudes e operações subprime adicionaram pressão ao setor financeiro.

No Brasil, as últimas leituras de inflação surpreenderam para baixo, reforçando a narrativa de desinflação em curso. Por outro lado, na esfera fiscal, as discussões sobre o Orçamento de 2026 permanecem em foco, após a caducidade da MP 1303, e o mercado segue monitorando a possibilidade de novas medidas de aumento de despesas em ano de eleições gerais.

Diante dessa conjuntura, nossa visão segue positiva para a renda fixa, em especial para os títulos IPCA+ (que continuam em patamares reais elevados). Para prazos mais curtos e com foco em liquidez, os pós-fixados permanecem como boas opções, principalmente considerando os juros em dois dígitos. Os prefixados passam a ganhar espaço, à medida em que nos aproximamos de um possível corte na Selic no começo de 2026. No entanto, assim como temos recomendado no último ano, em razão das altas taxas atuais e futuras, priorizamos a estratégia de carrego em detrimento de ganhos de capital. Continuamos a recomendar cautela na escolha de emissores, preferindo aqueles com alavancagem controlada e custo de dívida mais baixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!