![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Destaques

- Em nossa visão, o cenário para a inflação convergir à meta em 2025 se tornou mais desafiador. Destaque à taxa de câmbio mais depreciada, piora nas expectativas inflacionárias e indicadores de atividade (sobretudo do mercado de trabalho) mais fortes que o esperado;

- Estimamos que o Copom subirá suas projeções de IPCA em 2024 (de 3,8% para 4,0%) e 2025 (de 3,3% para 3,5%). Para 2026, calculamos 3,3%;

- Acreditamos que o Copom decidirá pela manutenção da taxa Selic em 10,50% por unanimidade, reiterando o firme compromisso de atingir a meta de inflação no horizonte relevante;

- O comunicado pós-decisão deve sinalizar uma abordagem de “esperar para ver”, em que o Copom manterá a taxa Selic no patamar atual por tempo suficientemente prolongado. Em relação à direção da política monetária após a pausa, o comunicado deve expressar que dependerá da evolução do cenário econômico;

- Projetamos que o Copom manterá a taxa Selic em 10,50% até o final de 2025, embora reconheçamos o nível de incertezas acima do usual.

Hawk-Dove Heatmap: Ficou mais desafiador levar o IPCA à meta em 2025

Em nossa opinião, o fluxo de notícias e dados desde a última reunião do Copom tornou o balanço de riscos para a inflação convergir à meta em 2025 mais desafiador.

Os preços das commodities vêm subindo, em média, com destaque à retomada do petróleo. O Índice CRB All Commodities, por exemplo, registra alta de 4,5% desde janeiro. Combinado com a taxa de câmbio mais depreciada (10% desde o início do ano), isso deverá pressionar a inflação de bens no segundo semestre. Com efeito, as leituras dos índices de preços ao atacado (IPA-FGV) voltaram ao território positivo, após permanecerem no campo negativo no primeiro trimestre.

Os indicadores de atividade econômica estão sólidos. O PIB do primeiro trimestre veio acima das expectativas, liderado pelo consumo das famílias. Assim, a previsão do mercado para o crescimento do PIB em 2024 praticamente não se alterou, mesmo com as dramáticas enchentes na região Sul do país, que deverão reduzir o crescimento do PIB em cerca de 0,2 p.p. este ano (estimativas próprias). O mercado de trabalho segue forte, com a taxa de desemprego nos menores patamares em quase 10 anos e elevação dos salários reais.

No lado fiscal, as receitas tributárias vêm crescendo firmemente, mas não o suficiente para equilibrar o orçamento. As despesas obrigatórias, especialmente com previdência social, sobem mais do que o previsto, levantando dúvidas sobre a sustentabilidade do arcabouço fiscal.

As expectativas de inflação subiram, refletindo os fatores acima mencionados e algumas questões sobre a credibilidade da política monetária. As projeções de IPCA atingiram 3,8% para 2025 (3,6% no último Copom) e 3,6% para 2026 (3,5% antes).

Do lado positivo, as leituras dos preços ao consumidor seguem benignas, com as medidas de inflação subjacente (núcleos) próximas à meta de 3,0%. A inflação medida em 12 meses está ao redor de 4,0%, acima da meta, embora abaixo do limite superior do intervalo de tolerância.

O ambiente global tornou-se um pouco menos desafiador. O Banco Central Europeu iniciou o ciclo de flexibilização monetária e o Banco da Inglaterra deverá segui-lo em breve. Nos EUA, os indicadores de atividade sugeriram alguma desaceleração, enquanto a inflação – tanto ao produtor quanto ao consumidor – ficou abaixo das expectativas. Isso reforça o cenário de que o Fed também cortará juros em algum momento do segundo semestre.

Tudo considerado, acreditamos que os principais vetores sugerem aumento da inflação nos próximos trimestres, afastando-se ainda mais da meta do Banco Central.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Modelo do BCB: Projeções de inflação continuam em alta

Na última reunião do Copom, as projeções de inflação no cenário de referência do BC ficaram em 3,8% para 2024 e 3,3% para 2025.

Desde então, observamos depreciação cambial acentuada e aumento nas expectativas de inflação. A taxa de câmbio depreciou cerca de 4% desde a última decisão de política monetária, de aproximadamente R$/US$ 5,15 para R$/US$ 5,35 (média das duas semanas anteriores à reunião do Copom). As expectativas inflacionárias de médio prazo se afastaram ainda mais da meta. Segundo o Boletim Focus, houve elevação nas projeções de mercado para o IPCA de 2024 (de 3,72% para 3,96%), 2025 (de 3,64% para 3,80%) e 2026 (de 3,50% para 3,60%). A piora na percepção das contas fiscais e questões sobre a credibilidade da política monetária parecem ter contribuído para a desancoragem adicional das expectativas. Além disso, os preços das commodities subiram (em média) nas últimas semanas, com destaque à recuperação do petróleo. A inflação corrente ainda segue trajetória bem-comportada, conforme destacado na seção anterior, mas a última divulgação do IPCA (maio) surpreendeu para cima. Todos esses movimentos representam pressão altista sobre as projeções de inflação do Copom.

Atividade econômica sólida e incertezas em torno das estimativas de hiato do PIB. O PIB cresceu acima das estimativas no 1º trimestre de 2024 (0,8% ante o 4º trimestre de 2023), com destaque ao forte desempenho do consumo das famílias e retomada dos investimentos. Ademais, o mercado de trabalho segue aquecido, com ritmo elevado de geração de empregos e aumento dos salários reais. A nosso ver, os dados de atividade referentes ao 2º trimestre devem mostrar desaceleração, refletindo especialmente o impacto da tragédia natural no Rio Grande do Sul, mas o PIB total continuará em território positivo. As dúvidas sobre eventual revisão altista nas estimativas de hiato do produto por parte do Banco Central persistem. Nossos cálculos sugerem que não há ociosidade na economia brasileira, contrastando com as estimativas da autoridade monetária, conforme divulgado em seu último Relatório Trimestral de Inflação (RTI).

Por outro lado, projeções de taxa Selic mais alta. Em relação às contribuições baixistas para o cenário prospectivo de inflação, destaque para as expectativas de taxa Selic mais elevada. Segundo o Boletim Focus, a mediana das projeções do mercado para a taxa básica de juros subiu 0,87 p.p. em 2024 (para 10,50%); 0,50 p.p. em 2025 (para 9,50%); e 0,25 p.p. em 2026 (para 9,00%). De fato, as condições monetárias ficaram mais apertadas nas últimas semanas, com aumento em toda a extensão da curva de juros, sobretudo nos vencimentos longos.

Considerando todos os fatores acima, esperamos projeções de IPCA mais elevadas no comunicado que acompanha a decisão do Copom. Nossas estimativas indicam 4,0% para 2024 (antes: 3,8%); 3,5% para 2025 (antes: 3,3%). Para 2026, estimamos 3,3% (antes: 3,2%, segundo informações do último RTI). Assumimos redução na expectativa para a inflação de bens administrados este ano, de 4,8% para 4,5%, e estabilidade para os anos seguintes. Esses números não consideram os efeitos da provável revisão da estimativa do Banco Central para a taxa de juros neutra da economia brasileira.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Decisão de política monetária e comunicação: Pausa unânime e postura de “esperar para ver”

Pior balanço de riscos. Acreditamos que a comunicação do Copom será dura nesta semana, refletindo explicitamente uma piora no balanço de riscos para a inflação. Como discutido acima, os determinantes da inflação prospectiva – preços de commodities, taxa de câmbio, mercado de trabalho e expectativas inflacionárias – sugerem que o IPCA subirá mais em 2025 do que em 2024.

A importância de um consenso. Outra decisão dividida, principalmente com a repetição do placar de 5 a 4 da última reunião, poderia afetar a credibilidade do Copom. Seria razoável tentar chegar a um consenso desta vez, para sinalizar convicção do Comitê.

Uma pausa unânime para dissipar quaisquer dúvidas sobre o propósito do Copom. Neste contexto, os membros do Copom provavelmente votarão, com unanimidade, pela pausa no ciclo de flexibilização monetária, apontando a necessidade de manter os juros mais elevados por mais tempo. E reforçando “o firme compromisso de atingir a meta de inflação no horizonte relevante”. Para além da resposta à piora dos dados recentemente, esta decisão pode ajudar a dissipar eventuais questões sobre a credibilidade da política monetária.

Esperar para ver, sem indicar a direção do próximo movimento. Se estivermos certos sobre a pausa unânime, não haveria razão para uma sinalização sobre os passos futuros da política monetária. Acreditamos que o comunicado que acompanha a decisão sinalizará uma abordagem de “esperar para ver”, afirmando que o Copom manterá a taxa Selic nos níveis atuais por tempo suficientemente prolongado. Sobre a direção da política monetária após a pausa, o comunicado deve se limitar a dizer que dependerá da evolução do cenário econômico.

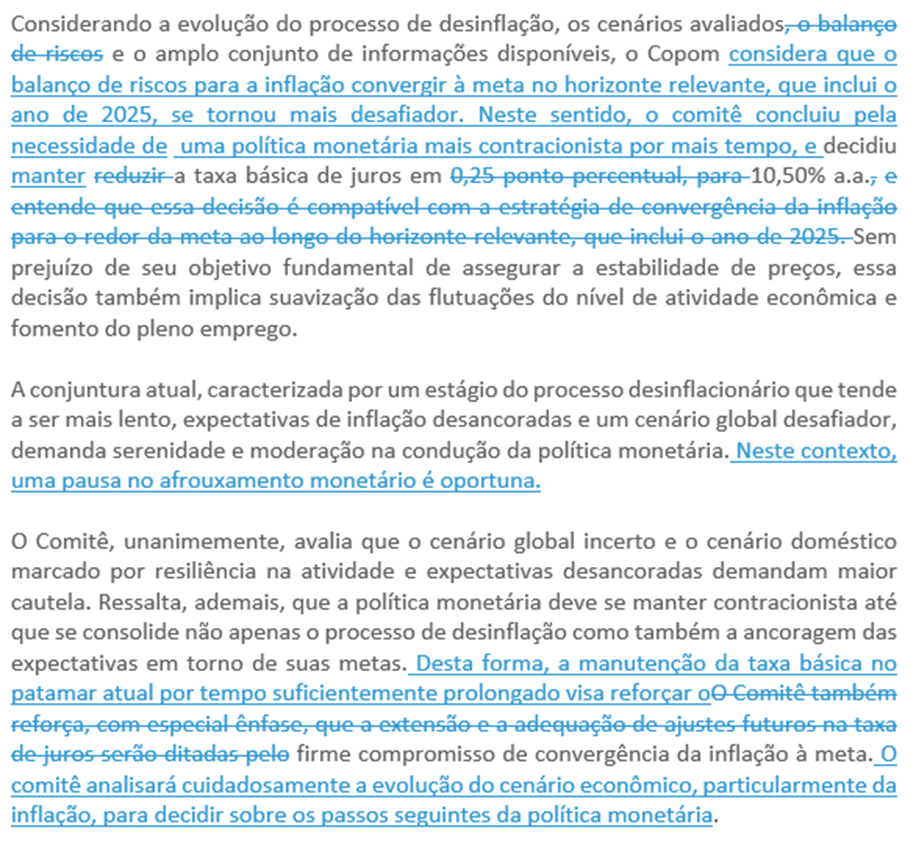

Uma possível redação para os parágrafos finais do comunicado seria:

Clique aqui para receber por e-mail os conteúdos de economia da XP

Cenário XP: Pausa agora, incerteza elevada adiante

Considerando os argumentos acima, acreditamos que o Copom manterá a taxa Selic em 10,50% por um longo período.

Por quanto tempo? Para qual lado será o próximo movimento? Por um lado, a abordagem mais restritiva agora, se confirmada, proporcionaria ao Comitê algum ganho de credibilidade que ajudaria a reancorar as expectativas inflacionárias. De fato, o modelo do Copom mostra espaço para alguns cortes adicionais na taxa Selic no próximo ano; caso contrário, a previsão para o IPCA de 2026 estaria abaixo da meta. Outro argumento seria que, até lá, o Fed provavelmente estará em meio ao processo de corte de juros nos EUA, criando um momento propício aos bancos centrais da América Latina para afrouxamento adicional da política monetária.

Por outro lado, o mercado de trabalho parece cada vez mais apertado, o que pode pressionar a inflação ao consumidor nos próximos trimestres. Além disso, o Copom poderá elevar, em breve, sua estimativa para a taxa de juros neutra da economia brasileira, considerando que os juros neutros globais provavelmente subiram e que a política fiscal local deverá permanecer expansionista nos próximos anos. Isso poderia eliminar o espaço para cortes na taxa Selic em 2025, ou mesmo exigir algum aperto monetário.

Por último, mas não menos importante, o Banco Central terá um novo Presidente em 2025, e não sabemos quem será, muito menos qual a sua abordagem de política monetária.

Considerando o nível de incertezas acima do usual, optamos por manter (ao menos por ora) nossa previsão de taxa Selic estável em 2025 – mesmo reconhecendo que a próxima administração do Banco Central pode testar níveis mais baixos da taxa básica de juros.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Se você ainda não tem conta na XP Investimentos, abra a sua!