![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Destaques

- A maioria dos indicadores relevantes para a decisão do Copom ficou praticamente inalterada em relação à reunião de dezembro. Assim, entendemos que os membros do Comitê não estão mais ou menos confiantes acerca da convergência da inflação à meta de 3,0%;

- Esperamos que a projeção do Copom para a inflação do 3º trimestre de 2027, atual horizonte relevante de política monetária, recue de 3,2% para 3,1%. A queda reflete, sobretudo, a melhora das expectativas inflacionárias;

- O Copom deve manter a taxa Selic em 15,00% nesta semana. Em sua comunicação oficial, acreditamos que o Comitê deixará mais clara a possibilidade de iniciar um ciclo de cortes de juros em março, uma vez que as perspectivas de inflação melhoraram desde a elevação da Selic para 15,00% (em junho de 2025);

- Uma forma de fazê-lo seria reforçar a necessidade de manutenção de uma política monetária contracionista, mas não “significativamente contracionista”, como o Copom vem afirmando em comunicações recentes;

- Projetamos que o Copom iniciará um ciclo de flexibilização monetária em março, com uma pausa para reavaliação no segundo semestre do ano. Nosso cenário considera cinco cortes consecutivos de 0,50 p.p., levando a taxa Selic para 12,50%;

- O espaço para redução adicional de juros dependerá das perspectivas de reformas fiscais a partir de 2027.

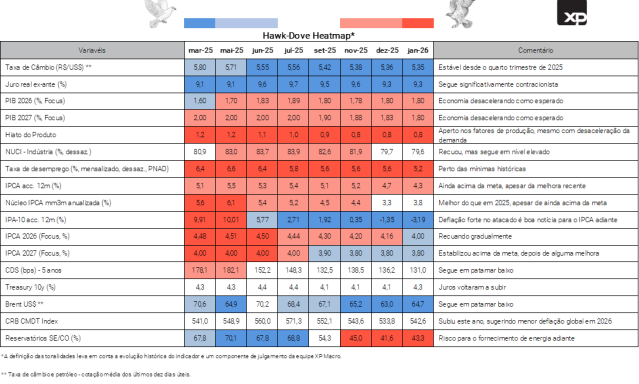

Hawk-Dove Heatmap: Mudanças pequenas desde a última reunião

A maioria dos indicadores relevantes para a decisão do Copom ficou praticamente inalterada em relação à reunião de dezembro. A taxa de câmbio está em nível semelhante ao observado naquele período, enquanto as expectativas do Boletim Focus para o PIB e a inflação pouco variaram.

Do lado benigno, a inflação corrente continua relativamente baixa. O IPCA – em termos anualizados – retornou ao intervalo de tolerância que contém a meta de 3,0%. As medidas de inflação subjacente (núcleos) permanecem entre 3,5% e 4,0%. Os preços ao produtor, medidos pelo IPA-FGV, seguem em território deflacionário, um sinal positivo para as próximas leituras de inflação ao consumidor.

No campo menos favorável à desinflação, a desaceleração da atividade tem sido apenas gradual, enquanto indicadores recentes do mercado de trabalho vieram mais fortes do que o esperado. A taxa de desemprego renovou mínimas históricas. Por sua vez, a utilização da capacidade instalada na indústria recuou no final de 2025, mas não em magnitude suficiente para aliviar o hiato do produto. Segundo nossas estimativas, a medida de ociosidade continuou no mesmo patamar da última reunião de política monetária (+0,8%, indicando que o PIB situa-se acima do seu nível potencial).

No cenário internacional, os preços das commodities subiram no começo de 2026. Essa dinâmica recente pode representar um fator de preocupação, considerando que a deflação global contribuiu consideravelmente para o recuo da inflação nos últimos trimestres.

Em síntese, avaliamos que as informações e indicadores divulgados desde a última reunião do Copom foram relativamente neutros. Assim, os membros do Copom não devem ter ficado mais ou menos confiantes quanto à convergência da inflação para a meta.

Clique aqui para receber por e-mail os conteúdos de economia da XP

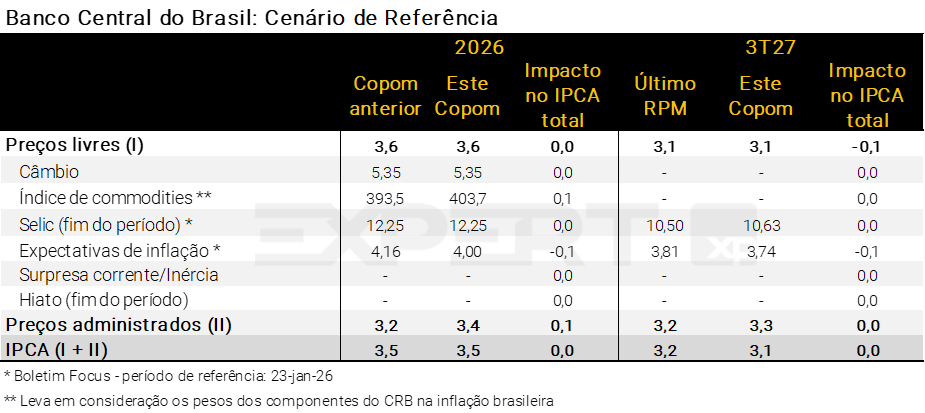

Modelo do BC: Projeção de inflação mais próxima da meta

Na última reunião do Copom, realizada em dezembro, a projeção de inflação no cenário de referência ficou em 3,5% para o final de 2026. Além disso, o Banco Central divulgou, no último Relatório de Política Monetária (RPM), projeções de 3,2% no 3º trimestre de 2027 (atual horizonte relevante) e 3,1% no final de 2027.

Desde então, as principais variáveis incluídas no modelo de inflação do Banco Central apresentaram sinais mistos. Do lado baixista, as expectativas inflacionárias voltaram a recuar, ainda que moderadamente. Segundo o Boletim Focus, a mediana para o final de 2026 cedeu de 4,16% para 4,00%. Para o 3º trimestre de 2027, por sua vez, a projeção de mercado caiu de 3,81% para 3,74%. Além disso, a inflação corrente permaneceu bem-comportada. O IPCA de dezembro, que veio um pouco abaixo da previsão da autoridade monetária, reforçou a dinâmica benigna dos preços de alimentos e bens industrializados no curto prazo.

Do lado altista, destaque para o aumento nos preços internacionais das commodities. Por exemplo, a cotação média do petróleo Brent se situa em torno de US$ 65 por barril, contra cerca de US$ 60 no final do ano passado. As commodities metálicas subiram de forma consistente nas últimas semanas, inclusive o minério de ferro e o cobre. Ademais, esperamos alguma elevação nas estimativas do Banco Central para a inflação de bens administrados, devido sobretudo a reajustes mais fortes nas tarifas de ônibus urbano – ver tabela abaixo.

Enquanto isso, a taxa de câmbio continuou em R$/US$ 5,35 com base na cotação média dos últimos dez dias úteis, e não deve exercer contribuição relevante sobre as projeções de inflação do Copom. Na mesma linha, a mediana das expectativas para a taxa Selic (Boletim Focus) no final de 2026 seguiu em 12,25%. Para o 3º trimestre de 2027, subiu de 10,50% para 10,625%, mas com impacto sutil no modelo de inflação. Por fim, não esperamos mudanças nas estimativas do Banco Central para o hiato do PIB. O declínio acentuado na medida de utilização da capacidade instalada na indústria (NUCI) contrasta com dados recentes que reforçaram o quadro de mercado de trabalho aquecido (CAGED e PNAD).

Projeção de inflação no horizonte relevante mais próxima à meta. Acreditamos que a previsão para o IPCA de 2026 continuará em 3,5%. Em relação ao 3º trimestre de 2027, a projeção deve ceder de 3,2% para 3,1%, sobretudo pela queda recente nas expectativas de inflação.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Decisão e comunicação: Abertura de espaço para uma política monetária menos restritiva à frente

O Copom deve manter a taxa Selic em 15,00% nesta semana, em linha com a expectativa da maioria dos participantes do mercado. Durante a coletiva de imprensa após a divulgação do mais recente Relatório de Política Monetária (4º trimestre de 2025), o Presidente do Banco Central, Gabriel Galípolo, destacou que o Comitê adotaria uma postura “dependente dos dados”. Desde então, os indicadores do mercado de trabalho vieram mais fortes que o esperado, as leituras de IPCA foram positivas (mas não muito) e as expectativas inflacionárias de médio prazo seguem acima da meta, após um período de melhora.

Portanto, entendemos que os indicadores econômicos recentes não foram suficientes para deixar os membros do Copom mais confiantes sobre o início do ciclo de flexibilização monetária nesta reunião.

Ainda assim, a dinâmica corrente e o cenário prospectivo da inflação estão claramente mais favoráveis em comparação ao período em que o Copom elevou a taxa Selic para 15,00% (junho de 2025). O Comitê se comprometeu a manter a taxa de juros nesse patamar por um “período bastante prolongado”. Em março, a taxa Selic terá ficado 10 meses consecutivos em 15,00%, o que nos parece compatível com a definição de um período bastante prolongado.

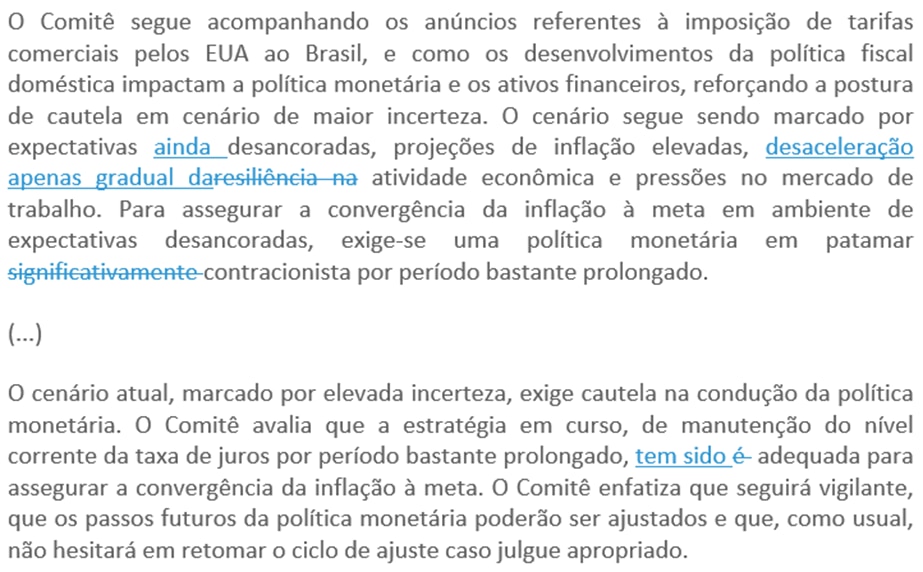

Nesse contexto, acreditamos que o comunicado pós-decisão desta semana deixará alguma margem para eventual corte de juros em março. Uma forma de fazê-lo seria reforçar a necessidade de manutenção de uma política monetária contracionista, mas não “significativamente contracionista”, como o Comitê vem afirmando recentemente.

Ao mesmo tempo, o Copom deve preservar um tom duro (hawkish), de modo a evitar a percepção de que um corte de juros em março é necessariamente seu “plano de voo”. A comunicação, portanto, não deve oferecer sinalização clara para a próxima reunião, mantendo a ênfase na abordagem “dependente dos dados”.

Uma possível redação para os parágrafos de política monetária do comunicado pós-reunião seria:

Clique aqui para receber por e-mail os conteúdos de economia da XP

Nossa visão: Extensão do ciclo de flexibilização depende de reformas fiscais

Conforme descrevemos acima, o cenário prospectivo para a inflação se tornou mais favorável, ainda que não o suficiente para assegurar sua convergência à meta de 3,0%. Nesse contexto, avaliamos que há espaço para uma condução de política monetária cautelosamente menos restritiva adiante. A extensão do ciclo de flexibilização, contudo, dependerá do cenário pós-eleitoral.

Continuamos a projetar o início do ciclo de afrouxamento monetário em março, com uma pausa para reavaliação no segundo semestre deste ano. Prevemos cinco cortes consecutivos de 0,50 p.p., levando a taxa Selic para 12,50%. Em termos reais, a taxa de juros de referência ficaria em torno de 8,0%, acima do que consideramos como nível neutro, refletindo os desafios fiscais esperados para o próximo mandato presidencial.

Ajuste fiscal insuficiente tende a limitar cortes adicionais de juros em 2027. Em nosso cenário-base, assumimos que o próximo governo implementará algumas medidas de contenção das despesas fiscais. Ainda assim, tais medidas seriam insuficientes para estabilizar a razão entre dívida pública e PIB. Em resumo, avaliamos que haverá espaço limitado para redução de juros em 2027, dado que a política fiscal deve permanecer expansionista.

Com essas premissas, projetamos a taxa Selic em 11,00% ao final de 2027.

Cenários alternativos dependerão da condução da política fiscal a partir de 2027. Caso sequer os “ajustes insuficientes” considerados em nosso cenário-base sejam materializados, o Banco Central provavelmente não encontraria espaço para cortes adicionais de juros no próximo ano. Por outro lado, se for implementado um conjunto mais abrangente de ajustes fiscais, a taxa Selic poderia convergir para o seu nível neutro, que estimamos em torno de 5,5% em termos reais.

Clique aqui para receber por e-mail os conteúdos de economia da XP

O que esperar da Renda Fixa após o Copom?

Por Camilla Dolle, Mayara Rodrigues e Maria Luisa Paolantoni

Desde a última reunião do Copom, a curva de juros apresentou movimentos distintos. No entanto, na comparação mensal, teve fechamento de taxas, refletindo principalmente o humor externo (que continua a apresentar volatilidade). Com isso, vemos que o mercado passou a precificar maiores cortes de Selic a partir de 2027, sendo que o ciclo é esperado para se iniciar em março.

No exterior, tensões geopolíticas devem continuar a se destacar, de acordo com declarações do presidente dos EUA, Donald Trump. Mais recentemente, o recuo nas intenções de invasão da Groenlândia favoreceu a queda do dólar. Além disso, a política monetária norte-americana será acompanhada em conjunto com a decisão do próximo presidente do Fed. No Brasil, as discussões sobre o cenário eleitoral devem adicionar volatilidade aos juros futuros, a depender da postura dos candidatos em relação à futura política fiscal.

Diante desse quadro, mantemos visão construtiva para renda fixa. Os títulos indexados à inflação (IPCA+) seguem atrativos, com taxas reais próximas às máximas históricas. Para prazos curtos e foco em liquidez, os pós-fixados continuam sendo boas alternativas, considerando juros ainda em dois dígitos. Prefixados ocupam maior espaço às vésperas do possível início de cortes de juros. Reforçamos a importância da seletividade no crédito privado, avaliando risco-retorno e favorecendo emissores com alavancagem controlada e estrutura de dívida saudável.

Se você ainda não tem conta na XP Investimentos, abra a sua!