![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

As tarifas de 50% anunciadas pelo Estados Unidos sobre exportações brasileiras entraram em vigor essa semana. Prevemos impacto macroeconômico limitado. O governo Trump também impôs tarifa adicional de 25% sobre os produtos da Índia. O anúncio ocorreu uma semana após os países fecharem um acordo comercial.

No Brasil, a ata do Copom reforçou o cenário de juros altos por um período prolongado. O documento reafirmou a necessidade de cautela, diante de um ambiente global mais incerto e um cenário doméstico com moderação no crescimento, mas inflação ainda acima da meta.

Publicamos o relatório Brasil Macro Mensal. Entre os destaques, reduzimos a projeção de crescimento do PIB de 2025 de 2,5% para 2,2%, e revisamos a expectativa de taxa Selic terminal, de 12,50% para 12,00%. As projeções de inflação se mantiveram em 5,0% para 2025 e 4,5% para 2026, enquanto a taxa de câmbio deve encerrar 2025 em 5,50 reais por dólar.

Gráfico da Semana

Veja na seção “Reduzimos projeção para o crescimento do PIB para 2,2% em 2025”.

Cenário Internacional

Estados Unidos começam a sancionar parceiros comerciais da Rússia

Donald Trump, presidente dos Estados Unidos, anunciou tarifas extras de 25% sobre a Índia, em forma de retaliação ao país por seguir comprando petróleo da Rússia. Segundo ele, as compras estariam contribuindo para a continuação da guerra na Ucrânia. A nova alíquota entrará em vigor em 27 de agosto, sobrepondo-se à tarifa atual de 25% estabelecida em acordo comercial na semana passada.

O Brasil também pode ser alvo de sanções. A Rússia é o nosso principal fornecedor de fertilizantes e diesel.

Tarifas comerciais diminuem importações norte-americanas

O déficit comercial dos Estados Unidos foi de US$ 60 bilhões em julho, menor do que os US$ 72 bilhões de maio. O resultado refletiu, em grande parte, a queda de 3,7% nas importações de bens, que foram as mais baixas desde a pandemia da COVID-19. Enquanto isso, as exportações caíram marginalmente, em 0,5%.

O setor de serviços também desacelerou, pressionado pelo arrefecimento nos novos pedidos e pelo aumento nos preços dos insumos. O PMI de serviços – que mede a confiança do setor por meio de pesquisas com gerentes de empresas – ficou em 50,1 pontos, abaixo da marca anterior de 50,8 e das expectativas de 51,5. Resultados abaixo de 50 pontos indicam retração do setor.

A atividade econômica segue desacelerando, abrindo espaço para cortes de juros adiante. A incerteza à frente corrobora a cautela adotada pela autoridade monetária em suas últimas reuniões.

Banco da Inglaterra reduziu a taxa básica de juros de 4,25% para 4,00%

O Banco da Inglaterra reduziu sua taxa básica de juros de 4,25% para 4,00%, conforme esperado pela maioria do mercado. No entanto, quatro entre os nove membros do Comitê de Política Monetária votaram pela manutenção dos juros, devido a preocupações crescentes com a inflação. A primeira rodada de votação terminou com uma divisão de 4-4-1, já que um membro do colegiado inicialmente apoiou um corte de 0,50 p.p.. As visões contrastantes entre os membros levaram a duas votações pela primeira vez na história. O banco central repetiu a sinalização de “uma abordagem gradual e cuidadosa” adiante, mas adicionou uma frase à sua mensagem sobre o cenário, sugerindo que a série de cortes de juros pode estar perto do fim.

Recuperação do consumo na Zona do Euro ajuda a compensar preocupações com comércio exterior

As vendas no varejo da Zona do Euro aumentaram 3,1% em junho em comparação com o mesmo mês do ano anterior, superando os 2,6% previstos pelos economistas. Ademais, os dados de abril e maio foram revisados para cima.

O mercado esperava que a região enfrentasse dificuldades maiores no 2º trimestre diante da guerra comercial. No entanto, os dados de atividade sugerem resiliência. Os números do varejo acima do esperado indicam que o consumo interno continua se recuperando na região, ajudando a compensar as preocupações com as pressões do comércio exterior.

Enquanto isso, no Brasil…

Tarifas de 50% entraram em vigor

As tarifas de 50% sobre as exportações do Brasil para os Estados Unidos entraram em vigor nesta semana. A extensa lista de isenções – que abrangeu cerca de 45% da pauta exportadora – mitigou grande parte dos efeitos negativos. Esperamos que commodities que ficaram fora das exceções, como o café e as carnes, deverão ser redirecionadas para outros mercados. Ademais, acreditamos que negociações podem ocorrer no segundo semestre, culminando em ampliação da lista de exceções e/ou redução da alíquota. Incorporamos impacto nas exportações de US$ 2,0 bilhões e impacto potencial de -0,15 p.p. no PIB. Para mais informações, leia nosso relatório “Tarifas dos EUA sobre as exportações brasileiras terão impacto macroeconômico limitado”.

O governo ainda não conseguiu fechar um acordo com Donald Trump e deve apresentar um plano de contingência na semana que vem. O público-alvo são os setores mais afetados pelo tarifaço. No entanto, ainda não há consenso de quais serão as medidas apresentadas. Segundo o jornal O Globo, uma das opções é o acesso a uma linha de crédito com juros mais baixos, no valor de até R$ 30 bilhões.

Ata do Copom reforça juros altos por “período bastante prolongado”

O Comitê de Política Monetária (Copom) divulgou a ata da reunião de julho, na qual destacou a necessidade de cautela na condução da política monetária. O documento reforça o cenário de política monetária restritiva por um “período bastante prolongado”.

A ata argumenta que o ambiente global está “mais adverso e incerto” por conta das mudanças tarifárias. No cenário doméstico, o Comitê mencionou “alguma moderação no crescimento” e que as expectativas de inflação (de curto prazo) melhoraram, mas permanecem acima da meta. Em nossa opinião, o Copom tentou sugerir que os recentes desenvolvimentos na atividade e na inflação não alteram sua visão de que o trabalho da política monetária está longe de ser concluído e que ainda é necessário ter cautela. Em suma, o Copom continua sugerindo que a taxa Selic permanecerá em 15,00% por um período considerável.

Para mais informações, leia nosso relatório “Ata reforça juros estáveis por “período bastante prolongado””.

Mercado de trabalho perde fôlego

Em junho, 166,6 mil postos de empregos formais foram criados, de acordo com o relatório CAGED, abaixo das expectativas dos economistas. Com exceção de serviços, os demais setores perderam fôlego. Além disso, os salários apresentaram moderação, aumentando 1,3% acima da inflação contra junho do ano passado. Em resumo, o mercado de trabalho segue aquecido, mas mostra sinais de desaceleração, com diminuição da geração de emprego. Acreditamos que essa tendência continuará, e estimamos criação liquida de 1,49 milhão de empregos com carteira assinada neste ano.

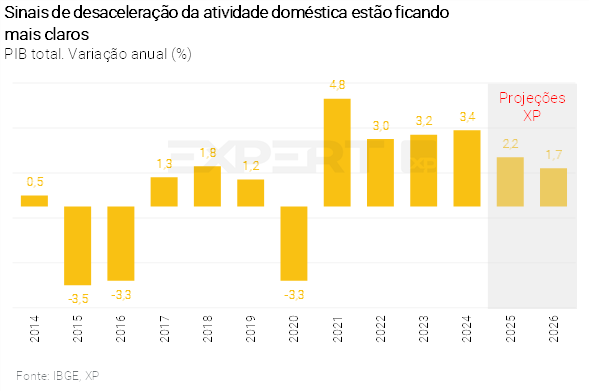

Reduzimos projeção para o crescimento do PIB para 2,2% em 2025

Divulgamos nesta semana o relatório Brasil Macro Mensal de agosto. Como destaque, reduzimos a projeção para o PIB de 2025 de 2,5% para 2,2%, devido à desaceleração dos setores sensíveis ao ciclo e aos sinais adicionais do arrefecimento das condições de crédito. A taxa de câmbio segue prevista em 5,50 reais por dólar em 2025 e 5,70 em 2026. A inflação de curto prazo se beneficia da queda nos preços ao atacado e moderação nos serviços. Desse modo, projetamos o IPCA em 5,0% para este ano e 4,5% para o ano que vem.

Na esteira da melhor dinâmica inflacionária e dos sinais de perda de força da atividade econômica, reduzimos nossa projeção para a taxa Selic terminal, de 12,50% para 12,00%. Ainda vemos cortes apenas no início do próximo ano.

Para mais informações, leia o relatório “Brasil Macro Mensal: Cenário de inflação melhora, tensão geopolítica se intensifica”.

Clique aqui para receber por e-mail os conteúdos de economia da XP

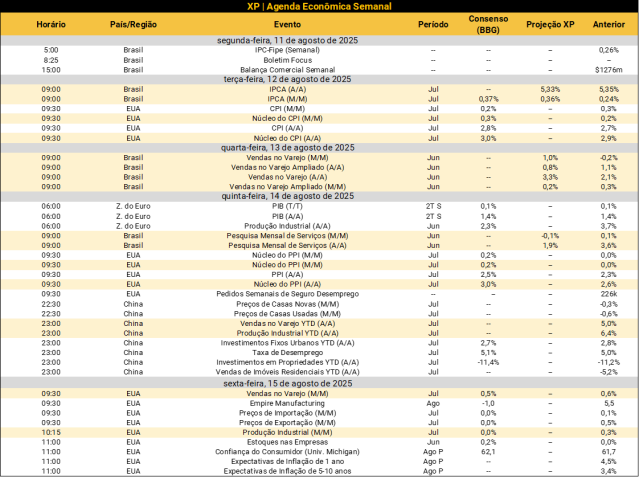

Destaques da próxima semana

No cenário internacional, o destaque será a divulgação dos dados de inflação ao consumidor e produtor nos Estados Unidos, ambos referentes a julho. Ainda, será relevante observar a dinâmica do varejo e da indústria no último mês. Na China, o combo de dados de atividade de julho será publicado pelo governo, com destaque para produção industrial, vendas no varejo, taxa de desemprego e investimentos em ativos fixos.

No Brasil, o IPCA de julho será o protagonista da semana. Esperamos leitura marginalmente benigna, com queda em alimentos e estabilidade nos preços de industrializados, conforme sugerem os preços no atacado. Por outro lado, preços monitorados irão acelerar por conta de reajustes em loterias e energia elétrica, ao passo que serviços deverão seguir em patamar elevado. Do lado da atividade econômica, os destaques serão as publicações dos dados do setor varejista e das receitas de serviços pelo IBGE, ambos referentes a junho. Na seara política, o anúncio do plano de contingência do governo deve ocorrer até 3ª-feira. Veja as nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!