![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

No cenário internacional, a performance econômica da China mostra fragilidade, com resultados abaixo das expectativas nas exportações e uma tendência deflacionária.

No Brasil, Senado aprova proposta de reforma tributária. Nos indicadores, o IPCA de outubro corrobora cenário benigno da inflação brasileira. Destaque também para a divulgação do relatório Brasil Macro Mensal de novembro pelo time de macroeconomia da XP.

Cenário internacional

Presidente do Fed sugere que juros ainda podem subir

O presidente do Federal Reserve – Fed, o banco central dos EUA – Jerome Powell, em discurso em evento do FMI, indicou que os juros básicos da economia podem voltar a subir mesmo com os sinais de desaceleração da economia e a alta recente dos juros dos títulos do Tesouro. A sinalização foi reforçada por outros membros do Fed.

O ponto principal é que a inflação, apesar de estar em queda, segue elevada. Segundo Powell, o Fed “está empenhado em alcançar uma posição de política monetária que seja suficientemente restritiva para reduzir a inflação para 2% ao longo do tempo; não estamos confiantes de que tenhamos alcançado essa posição”.

Indicadores chineses seguem fracos, colocando em dúvida a recuperação econômica do país

Os dados da balança comercial chinesa registaram US$ 275 bilhões em exportações, abaixo das expectativas, e US$ 218 bilhões em importações, acima das expectativas. A balança comercial registou superávit de US$ 57 bilhões de dólares em outubro, o nível mais baixo desde fevereiro. As exportações mais fracas na China podem ser um sinal de que a economia mundial está em desaceleração.

Outro indicador que preocupou foi a inflação baixa no país. A inflação ao consumidor (IPC) de outubro ficou em -0,1% m/m, abaixo das expectativas (0,0%). A variação anual do IPC foi de -0,2%. A deflação dos preços ao consumidor é preocupante, pois sugere que a recuperação econômica da China pode não ser tão sólida como o governo espera. Além disso, a deflação persistente dá suporte à tese de que a China poderá cair na mesma armadilha da liquidez em que o Japão caiu na década de 90, após um longo período de expansão.

Reino Unido estagnado

A economia do Reino Unido estagnou no terceiro trimestre, após expansão de 0,2% nos três meses até junho. O resultado sugere que os altos custos de empréstimos estão afetando a atividade econômica e que a crise do custo de vida ainda está afetando os gastos das famílias. O baixo dinamismo da economia pode reduzir a necessidade de o banco central manter as taxas de juros elevadas por muito tempo.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Enquanto isso, no Brasil…

Senado aprova PEC da reforma tributária

O Senado aprovou a proposta de reforma tributária, que substitui cinco impostos de estados, municípios e do governo federal por um IVA dual nacional.

Em relação ao texto aprovado na Câmara, o Senado ampliou as exceções para alguns setores da economia, que serão contemplados por regimes especiais ou favorecidos. As alterações beneficiam bancos, taxistas, clubes de futebol, a indústria automotiva, entre outros. Além disso, o documento inclui um cashback obrigatório para famílias de baixa renda na aquisição de energia elétrica e gás de botijão e propôs que os serviços de intermediação financeira e FGTS sejam submetidos a regimes específicos de tributação.

A Emenda Constitucional agora volta à Câmara dos Deputados, que apreciará as mudanças feitas no Senado.

Em nossa opinião, a aprovação é uma boa notícia, pois a reforma reduz a complexidade do sistema tributário brasileiro. Por outro lado, os efeitos positivos tendem a ser diluídos pelas condições especiais dadas pelos legisladores a múltiplos setores da economia – o que reduz o efeito da reforma sobre a eficiência da alocação de capital da economia.

Para maiores detalhes sobre a reforma, leia nosso relatório especial “Reforma tributária: o que é, o que muda e quais os próximos passos? Veja perguntas e respostas.”

Inflação de outubro sustenta queda nos juros

O IPCA de outubro avançou 0,24% em relação a setembro, abaixo do consenso de mercado (0,29%) e da nossa expectativa (0,26%). A variação acumulada em doze meses caiu para 4,82% em outubro, ante 5,19% em setembro. A média dos núcleos de inflação – medida que exclui itens voláteis – subiu 0,26% no mês, um pouco abaixo da nossa projeção de 0,30%. A medida de “serviços subjacentes”, medida de grande relevância para o Banco Central, avançou 0,19% em termos mensais.

As métricas mencionadas reiteram o que temos dito em nossos últimos materiais: o chamado segundo estágio da desinflação – como o BCB (Banco Central do Brasil) chama de moderação nos preços de serviços – vem se consolidando no Brasil. Não fossem as incertezas fiscais e a alta das taxas de juros nos EUA, o BCB teria espaço para acelerar o ritmo de redução da taxa Selic. Mesmo assim, mantemos nossa previsão de que o Copom agirá com cautela e entregará cortes de 0,50pp nas próximas reuniões. Por fim, mantemos nossas projeções de IPCA em 4,5% em 2023 e 3,9% em 2024.

Para maiores detalhes, leia nosso relatório “IPCA outubro: inflação segue perdendo força, sustentando queda nos juros“

Banco Central divulgou a Ata do Copom

O Banco Central divulgou a ata de sua última reunião do Comitê de Política Monetária (Copom). O documento trouxe, em nossa visão, uma mensagem dura, reforçando a cautela no processo de corte de juros. O comitê enfatizou o ambiente global adverso e a incerteza fiscal. Em contrapartida, destacou que a atividade econômica tem desacelerado e que a inflação se mostra benigna – o que respalda novos cortes de juros adiante.

Projetamos que o banco central seguirá reduzindo a taxa Selic, hoje em 12,25%, em 0,50pp nas próximas reuniões, e encerrará o ciclo atual de cortes em 10,00% em meados do ano que vem.

Para maiores detalhes da decisão do Copom e de seu impacto nos mercados, leia nosso relatório “Ata do Copom: serenidade e moderação em meio às incertezas crescentes” e assista nossa live Pós-Copom.

Publicamos o nosso relatório mensal

O relatório Brasil Macro Mensal de novembro destaca que as condições financeiras globais se tornaram ainda mais restritivas devido à alta dos juros longos nos EUA, de modo que continuam a afetar os preços dos ativos. Na seara doméstica, as finanças públicas são destaques após discussão de mudança de meta de resultado primário de 2024, que fragiliza o arcabouço fiscal e pode piorar a dívida pública no médio prazo.

Para 2024, projetamos IPCA em 3,9%, SELIC em 10,00%, dólar em R$/US$ 4,85 e 1,5% para o crescimento real do PIB.

Para maiores detalhes, leia nosso relatório mensal “Brasil Macro Mensal: Incerteza global e meta fiscal limitam queda de juros”. Ouça também o Econocast “Fatores que podem limitar a queda da Selic”, publicado quinzenalmente.

Setor público registra déficit primário em agosto

O setor público consolidado registou déficit primário de R$ 18,1 bilhões em agosto. Em 12 meses, o setor público acumula agora um déficit de R$ 101,9 bilhões, ou 1,0% do PIB – cerca de 0,3 pp superior ao registado em agosto. Por enquanto, mantemos as nossas estimativas de um déficit de R$ 96,3 bilhões (0,9% do PIB) para o setor público consolidado este ano, mas com um risco de alta (maior déficit). Em relação à dívida pública, esperamos um aumento para 75,6% do PIB no final do ano, ante 74,4% registrados em setembro.

Vendas no varejo reforçam enfraquecimento do consumo das famílias

As vendas no varejo ampliado aumentaram 0,2% em setembro em relação a agosto, ligeiramente acima das expectativas (XP: -0,2%; consenso de mercado: 0%). Com o resultado, as vendas do varejo brasileiro ficaram praticamente estáveis no terceiro trimestre. Por um lado, as condições de crédito restritivas e o endividamento das famílias pesam sobre as despesas pessoais. Por outro, o alívio da inflação de curto prazo e a recuperação do mercado de trabalho dão sustentação a alguns segmentos. Em geral, os números das vendas no varejo reforçam que o consumo das famílias perdeu força no período recente.

Clique aqui para receber por e-mail os conteúdos de economia da XP

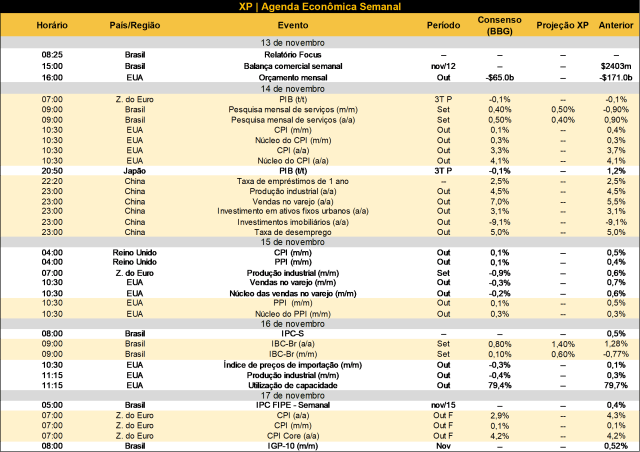

O que esperar da semana que vem

Na agenda internacional, o principal evento será a divulgação do índice de preços ao consumidor dos Estados Unidos referente a outubro (3ª-feira). No mesmo dia, serão divulgados os dados de atividade na China, incluindo produção industrial, vendas no varejo e o relatório de emprego – estes indicadores são referentes a outubro. Na 4ª-feira, destaque para o índice de preços ao consumidor de outubro no Reino Unido e inflação ao produtor de outubro nos Estados Unidos. Na 5ª-feira teremos dados do setor externo e produção industrial nos EUA referentes a outubro. Na 6ª-feira, será divulgada a leitura final da inflação ao consumidor de outubro da zona do euro. A leitura preliminar registrou variação mensal 0,3%, e a inflação acumulada em doze meses cedeu de 4,5% para 4,2%.

No Brasil, destaque para a Pesquisa Mensal de Serviços (PMS), que deve apresentar recuperação parcial do setor terciário em setembro, após desempenho consideravelmente abaixo do esperado em agosto. Prevemos avanço mensal de 0,5%, com sinais mistos entre as principais categorias. Além disso, estimamos que o Índice de Atividade Econômica do Banco Central (IBC-Br) – uma proxy mensal do PIB – subiu 0,6% em setembro contra agosto, o que não evitaria uma contração de 0,3% no 3º trimestre em comparação ao trimestre anterior. Em resumo, esses indicadores reforçam nosso cenário de desaceleração da atividade doméstica neste semestre. Atenção também à política fiscal, já que o governo terá até o dia 16 para apresentar emenda ao projeto de lei orçamentária de 2024 com objetivo de alterar a meta fiscal de déficit zero. Fontes da imprensa indicam que a nova meta deve ser um déficit de 0,5% do PIB, aproximadamente R$ 57 bilhões.

Se você ainda não tem conta na XP Investimentos, abra a sua!