![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

Nos Estados Unidos, sinais mistos nos dados do mercado de trabalho não alteraram a elevada probabilidade de o Fed (banco central) reduzir os juros na reunião da próxima semana.

No Brasil, o PIB teve desempenho tímido no 3º trimestre. No entanto, houve revisões altistas na série, com destaque ao desempenho ainda mais forte da agropecuária no primeiro semestre. A incorporação dessas revisões aumentou nossa expectativa para o PIB de 2025, de 2,1% para 2,3%.

Publicamos nosso relatório mensal de dezembro. Reduzimos a projeção para o IPCA de 2025, de 4,5% para 4,3%. O Copom deve começar um ciclo gradual de cortes na taxa Selic em março. Mas não descartamos um início mais cedo, em janeiro.

No campo político, Jair Bolsonaro indicou seu filho, Flávio Bolsonaro, como candidato à Presidência em 2026, o que gerou volatilidade nos ativos durante a sexta-feira. Além disso, os presidentes Lula e Trump conversaram por telefone e sinalizaram disposição para negociar. Por fim, o Congresso aprovou o Projeto de Lei de Diretrizes Orçamentárias (PLDO) de 2026.

Gráfico da Semana

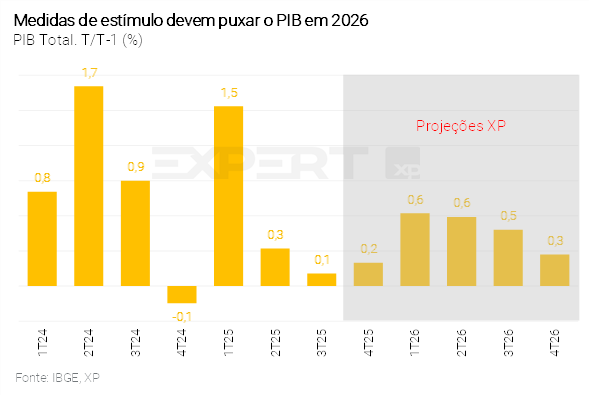

Veja na seção “Aumento tímido do PIB no 3º trimestre confirma desaceleração econômica no curto prazo”

Cenário Internacional

Mercado projeta redução adicional de juros nos Estados Unidos, apesar dos sinais mistos no mercado de trabalho

Nos Estados Unidos, o relatório ADP surpreendeu ao indicar a destruição líquida de 32 mil empregos no setor privado em novembro, contrariando as expectativas de geração de 10 mil vagas. A queda foi puxada por pequenas empresas, especialmente nos setores de indústria de transformação, serviços profissionais e tecnologia. Esses dados contrastaram com os pedidos de seguro-desemprego, que totalizaram 191 mil na semana passada, consideravelmente abaixo da projeção de 220 mil. A despeito dos sinais mistos, a maioria dos analistas considera o cenário de enfraquecimento do mercado de trabalho, alimentando apostas de continuidade do ciclo de flexibilização monetária do Federal Reserve (Fed, banco central local). Neste sentido, a probabilidade atribuída pelo mercado para redução de juros na semana que vem (decisão na quarta-feira) permanece ao redor de 90%.

Expectativa elevada sobre sucessão na presidência do Fed

Participantes do mercado avaliam que a eventual escolha de Kevin Hassett – assessor econômico da Casa Branca – para presidir o Fed poderia representar uma política monetária mais inclinada a reduzir os juros de forma rápida e intensa. A proximidade entre Hassett e o Presidente Donald Trump ampliaria incertezas sobre a independência do Fed, possivelmente comprometendo a credibilidade da instituição e trazendo maior volatilidade aos ativos financeiros. Nesta semana, Trump afirmou que deve anunciar o indicado à presidência do banco central no começo do próximo ano.

Enquanto isso, no Brasil…

Aumento tímido do PIB no 3º trimestre confirma desaceleração econômica no curto prazo

A economia brasileira perdeu tração nos últimos meses. O PIB cresceu 0,1% no 3º trimestre em comparação ao 2º trimestre deste ano, ligeiramente abaixo das expectativas (XP e mercado: 0,2%). Esse resultado sucedeu o crescimento médio de 0,9% nas duas leituras anteriores. Os dados desagregados trouxeram sinais mistos. Por um lado, setores mais sensíveis ao ciclo econômico, como indústria de transformação e comércio, apresentaram resultados fracos em meio aos juros restritivos e maior endividamento de famílias e empresas. Por outro, setores ligados a commodities (menos sensíveis à política econômica local), como agropecuária e indústria extrativa, registraram forte crescimento no acumulado do ano.

A demanda doméstica avançou moderadamente no último trimestre, com o consumo das famílias praticamente estável. A divulgação do PIB do 3º trimestre trouxe revisões altistas na série de dados, com destaque ao desempenho ainda mais forte da Agropecuária no primeiro semestre deste ano. A incorporação dessas revisões aumentou nossa expectativa para o PIB anual, a despeito da ligeira surpresa baixista com os dados do trimestre passado. Projetamos agora expansão de 2,3% em 2025 (antes: 2,1%). Nossa expectativa para 2026 permanece em 1,7%. Para uma análise completa sobre os resultados do PIB do 3º trimestre, clique aqui.

Cenário econômico da XP destaca arrefecimento da atividade, mas Copom ainda cauteloso

Publicamos o relatório Brasil Macro Mensal, com análises e projeções para a economia doméstica. Destacamos que o governo deve cumprir a meta de resultado primário em 2025, mas ainda precisa de receitas adicionais para atingir o limite inferior do intervalo de tolerância em 2026. A dívida pública continuará em alta, atingindo 83,7% do PIB no próximo ano.

Ademais, a desaceleração da atividade e a inflação corrente benigna (reduzimos nossa projeção para o IPCA de 2025, de 4,5% para 4,3%) sugerem que a política monetária pode ser menos contracionista. Mantivemos a projeção de que o Copom iniciará um ciclo gradual de cortes na taxa Selic em março. Mas não descartamos um início mais cedo, em janeiro. Para acessar o relatório completo, clique aqui.

Jair Bolsonaro escolhe seu filho, Flávio Bolsonaro, como candidato à Presidência em 2026

Antecipado pelo portal Metrópoles, o ex-presidente Jair Bolsonaro decidiu apoiar o senador Flávio Bolsonaro (PL-RJ) como candidato à Presidência em 2026. Flávio confirmou a escolha do pai em suas redes sociais, enquanto lideranças políticas relevantes, como Valdemar Costa Neto, presidente do PL, se posicionaram em apoio à candidatura.

A estratégia é que Flávio intensifique viagens pelo país para ganhar visibilidade e consolidar apoio político, contando com palanques como os dos governadores Tarcísio de Freitas (SP) e Cláudio Castro (RJ). Ainda de acordo com o Metrópoles, a escolha foi feita por considerar Flávio um nome moderado e previsível, o que tende a agradar tanto ao mercado quanto à classe política. Por fim, a matéria cita que Michelle Bolsonaro deve disputar uma vaga no Senado pelo Distrito Federal, enquanto partidos de centro devem indicar o vice na chapa. Pelo lado do governo, a expectativa é que Geraldo Alckmin permaneça como vice na candidatura de Lula à reeleição.

Taxa de câmbio se aproxima de 5,50 reais por dólar

Diante das incertezas no cenário político, a taxa de câmbio encerrou a semana nas cercanias de 5,50 reais por dólar, após oscilar ao redor de 5,30 nos últimos dias. Desde o fim de outubro, o real tem permanecido dentro desse intervalo. Além do câmbio, outros ativos também sofreram volatilidade ao final da semana. Por exemplo, o Ibovespa, que vinha registrando máximas históricas, caiu cerca de 4% na sexta-feira, atingindo cerca de 158 mil pontos. Ademais, os juros dos títulos de longo prazo subiram cerca de 0,60 p.p..

Acreditamos que o câmbio continuará volátil até o final do ano. Além dos temas políticos, a taxação de dividendos a partir de 2026 – que cria um incentivo para empresas anteciparem os pagamentos antes da vigência do novo regime –pode colocar pressão sobre a moeda nas próximas semanas. Nossa projeção para o câmbio no final de 2026 continua em 5,50 reais por dólar. No exterior, persistem tensões geopolíticas. Além disso, vemos espaço limitado para o ciclo de cortes de juros do Fed, o que pode pressionar as moedas emergentes. Domesticamente, a deterioração das contas externas e as incertezas fiscais e políticas também podem trazer maior volatilidade.

Alívio nas tensões comerciais entre Brasil e Estados Unidos

A recente aproximação entre Lula e Trump sinaliza uma mudança relevante nas relações entre Brasil e Estados Unidos, com potencial para reduzir tensões comerciais e abrir espaço para maior cooperação econômica. Após meses de atrito por tarifas elevadas e sanções contra autoridades brasileiras, os líderes conversaram por telefone e indicaram disposição para negociar.

Além do comércio, também foram discutidos temas como segurança, com foco no combate ao crime organizado e ações conjuntas contra facções com atuação internacional, além de questões relacionadas a sanções políticas. Essa reaproximação diminui o risco de uma escalada comercial. Trump afirmou que “muitas coisas boas virão dessa parceria”.

Os próximos passos incluem rodadas técnicas para tratar das tarifas e sanções, além da expectativa de um encontro presencial entre os presidentes, que pode ocorrer em eventos internacionais ou em uma visita oficial aos Estados Unidos. Há também a meta de conclusão de um acordo sobre tarifas antes do fim de 2026.

PLDO autoriza o governo a adotar o piso da meta de resultado primário como referência

O Congresso aprovou o Projeto de Lei de Diretrizes Orçamentárias (PLDO) de 2026. O texto trouxe a exclusão de até R$ 10 bilhões na meta fiscal das estatais federais. A mudança ocorreu em meio às discussões sobre a reestruturação nas finanças dos Correios. Dessa forma, o déficit das estatais foi mantido em R$ 6,7 bilhões, mas passou a contar com essa nova exceção para “empresas que possuam plano de reequilíbrio econômico-financeiro aprovado e vigente”.

O PLDO aprovado também autoriza o Poder Executivo a adotar o piso da meta fiscal como referência para bloqueios e contingenciamentos (ao invés do centro). Em contrapartida, o Palácio do Planalto deu aval a um calendário para a liberação das emendas parlamentares no próximo ano. A negociação inicial previa o pagamento de 60% das emendas individuais e de bancada de execução obrigatória até julho. Mas essa proporção foi elevada para 65% ainda na Comissão Mista de Orçamento (CMO). Por fim, para garantir a abertura de um espaço fiscal de aproximadamente R$ 13 bilhões no ano que vem – fruto da PEC 66, que alterou a regra dos precatórios –, o governo projetou uma arrecadação adicional de R$ 14 bilhões com “medidas de defesa comercial pleiteadas por setores produtivos nacionais”. Interlocutores do governo afirmam que o montante considera uma projeção ainda genérica de elevação do Imposto de Importação, sem definição de quais produtos poderão ser atingidos.

Indústria continua estagnada no curto prazo

A produção industrial brasileira cresceu apenas 0,1% em outubro, abaixo das expectativas, devido às quedas na produção de derivados de petróleo e produtos farmacêuticos, causadas por paralisações e restrições regulatórias. A indústria manufatureira registrou queda, enquanto a indústria extrativa apresentou crescimento robusto. Setores como bens de capital, bens duráveis e semiduráveis tiveram avanços moderados, mas ainda enfrentam desafios em meio às elevadas taxas de juros e incertezas no ambiente macroeconômico. A categoria de bens intermediários foi impactada pela queda na produção de derivados do petróleo. Acreditamos que o setor continuará praticamente estável no curto prazo. Medidas de estímulo (impulsos de renda e crédito) e a resiliência do mercado de trabalho devem permitir um crescimento moderado da indústria no ano que vem.

Clique aqui para receber por e-mail os conteúdos de economia da XP

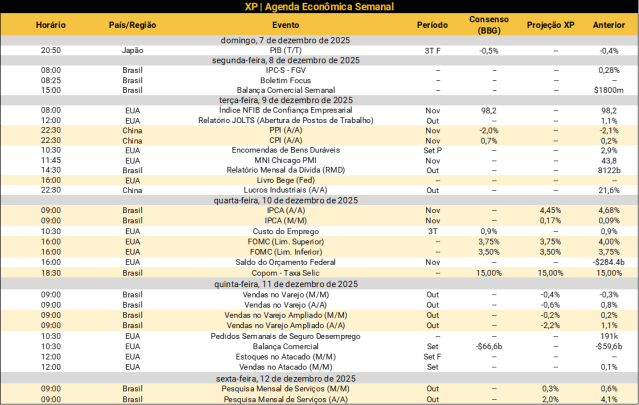

Destaques da próxima semana

No cenário internacional, o destaque será a decisão de juros pelo banco central dos Estados Unidos (Fed). O mercado atribui 90% de probabilidade para um corte de 0,25 p.p. na taxa básica, em meio a sinais de moderação no mercado de trabalho. Além disso, será divulgado o relatório JOLTS de outubro, que traz a abertura de postos de trabalho na economia americana. Na China, atenções estarão voltadas aos indicadores de inflação ao produtor e consumidor de novembro, além das vendas no varejo e produção industrial.

No Brasil, também haverá decisão de política monetária. O Copom deve manter a taxa Selic em 15,00%, com o mercado procurando eventuais sinais sobre os próximos passos. As apostas para início do ciclo de corte de juros em janeiro estão ao redor de 65%. Além disso, o IBGE divulgará o IPCA de novembro, leitura marcada pela ação promocional de Black Friday e uma deflação atípica no grupo de alimentos. Por fim, do lado da atividade econômica, destaque para as pesquisas mensais do comércio varejista (PMC) e de serviços (PMS) referentes a outubro. Veja as nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!