![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

Nos Estados Unidos, Lisa Cook, diretora do Fed (banco central), protocolou uma ação na Justiça contra Donald Trump após o presidente tentar removê-la do cargo. A possível influência sobre a política monetária abala a confiança no dólar e desperta temores de turbulência financeira global.

Nos dados, a inflação americana acelerou em julho, distanciando-se da meta de 2%. No entanto, o mercado continua a projetar corte de juros em setembro, diante dos sinais de enfraquecimento do mercado de trabalho.

No Brasil, o governo enviará o Projeto de Lei Orçamentária para 2026. Não esperamos mudanças na meta de resultado primário, mas o cumprimento do limite de despesas segue desafiador. Com relação aos indicadores, as contas públicas registraram pior desempenho em julho, mês em que foram pagos os precatórios. Por fim, o mercado de trabalho permanece apertado e pressiona a inflação de serviços.

Gráfico da Semana

Veja na seção “Mercado de trabalho deve seguir pressionando a inflação de serviços”

Cenário Internacional

Nos Estados Unidos, relação entre a Casa Branca e o Fed estremece

O Presidente Donald Trump decidiu remover Lisa Cook do seu cargo de Diretora do Federal Reserve (Fed, o banco central dos Estados Unidos), com efeito imediato. Trump alega que Cook, indicada pelo ex-Presidente Joe Biden, cometeu fraude hipotecária ao supostamente nomear duas propriedades diferentes como sua residência principal ao mesmo tempo. O movimento aumenta as preocupações sobre a independência da autoridade monetária sob o governo Trump.

Cook entrou com uma ação judicial para impedir que o presidente Donald Trump a demita. O Fed divulgou em um comunicado que Cook e outros membros do conselho têm mandatos de 14 anos e não podem ser facilmente destituídos de seus cargos, a fim de garantir que as decisões de política monetária sejam baseadas em dados econômicos e “nos interesses de longo prazo do povo americano”.

A possível influência sobre a política monetária abala a confiança no dólar e na dívida soberana dos Estados Unidos, despertando temores de turbulência financeira global.

Inflação acelera em julho, mas mercado segue esperando retomada do ciclo de cortes de juros pelo Fed

O núcleo do índice de preços de despesas com consumo pessoal (PCE) — métrica preferida do banco central norte-americano — avançou 0,3% em julho, em linha com as expectativas. Na comparação anual, o índice subiu 2,9%, ante os 2,8% registrados em junho. O indicador já mostra efeitos da majoração das tarifas de importação pelos Estados Unidos.

Apesar da inflação permanecer acima da meta de 2%, o mercado continua confiante em um corte de 0,25 p.p. na taxa de juros de referência em setembro, diante dos sinais de enfraquecimento do mercado de trabalho.

O diretor do Fed, Christopher Waller, por exemplo, reiterou seu apoio a um corte de juros já em setembro. Ademais, Waller apontou que o ritmo de cortes pode ser mais agressivo, caso os dados do mercado de trabalho continuassem enfraquecendo.

União Europeia avalia impor sanções secundárias contra a Rússia

A União Europeia considera impor sanções econômicas secundárias a países compradores de petróleo russo. O objetivo de pressionar Moscou por sua continuidade na guerra contra a Ucrânia. A medida segue os passos dos Estados Unidos, que aplicaram tarifas adicionais de 25% sobre a Índia pelo mesmo motivo.

O Brasil pode ser alvo de sanções, ao passo que a Rússia é o nosso principal fornecedor de fertilizantes e diesel.

Enquanto isso, no Brasil…

PLOA: não esperamos mudanças na meta fiscal para 2026, mas desafios do lado das despesas continuam

O governo deve enviar o Projeto de Lei Orçamentário para 2026. Diferentemente dos anos anteriores, a maior parte da discussão dobre receitas adicionais para o próximo ano já foi antecipada. Dos R$ 118 bilhões estimados necessários para cumprir a meta de resultado primário, cerca de R$ 56 bilhões já foram endereçados com o aumento do IOF e as mudanças incluídas na medida provisória que trata sobre a tributação de aplicações financeiras atualmente isentas – que seguem em discussão no Congresso.

No entanto, vemos riscos significativos do lado das despesas. A redução na fila de pedidos de benefícios, a inclusão da poupança para o ensino médio e o novo vale-gás devem reduzir o espaço para gastos discricionários. Em nossa visão, os gastos discricionários devem atingir o menor nível desde 2022, indicando a necessidade de uma reforma no arcabouço fiscal.

Pagamento de precatórios em julho pressiona déficit primário do governo

As contas públicas registraram o pior desempenho do ano em julho, com déficit de R$ 59,1 bilhões no resultado do governo central. No ano, o déficit acumulado é de R$ 70 bilhões. As receitas ainda mostram desempenho positivo, mas apresentaram uma desaceleração na margem, enquanto as despesas subiram acentuadamente (28% contra junho de 2024), puxados pelo pagamento de dívidas judiciais (precatórios). Em relação ao setor público, o resultado veio pior que o esperado, em R$ 66,6 bilhões, sendo R$ 56,4 bilhões do governo central, R$ 8,1 bilhões dos governos estaduais e R$ 2,1 bilhões das estatais. Dessa forma, a dívida do governo alcançou 77,6% do PIB.

Esperamos que o crescimento da receita continue desacelerando, resultando em um déficit de R$ 63,7 bilhões (0,5% do PIB) este ano para o governo central. Ainda, a pressão no lado das despesas deve continuar, especialmente por conta da previdência e BPC/LOAS. Com isso, um bloqueio adicional de R$ 5 bilhões deve ser necessário. Por fim, a dívida do governo geral deve alcançar 78,9% do PIB.

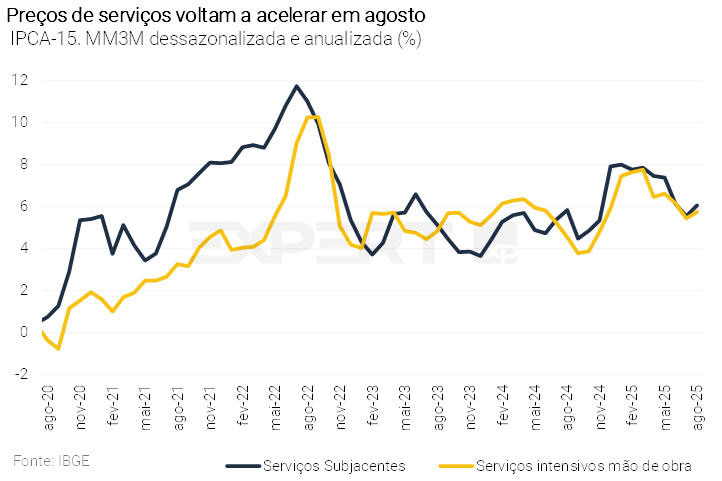

Mercado de trabalho deve seguir pressionando a inflação de serviços

Em julho, foram criados 129,8 mil empregos formais, em linha com a nossa projeção. O mercado de trabalho segue como pilar da demanda doméstica. Os baixos níveis da taxa de desemprego e o avanço contínuo dos salários reais devem persistir nos próximos trimestres e seguir pressionando a inflação de serviços, que voltou a acelerar no IPCA-15 de agosto. O indicador contraiu 0,14% em relação ao mês anterior, acima das expectativas, com a inflação anual caindo de 5,30% para 4,85%. Por um lado, os preços dos bens comercializáveis cederam pela valorização da moeda e o pagamento do bônus de Itaipu derrubou as contas de energia. Por outro), a inflação de serviços acelerou para 0,55% em relação ao mês anterior, refletindo um mercado de trabalho apertado e um sólido crescimento dos salários.

No geral, os dados mostram espaço limitado para a inflação dos serviços convergir para a meta de 3%. Esperamos que o saldo de empregos formais deva desacelerar levemente no curto prazo, apesar do impacto da política monetária mais restritiva. Mantemos nossa projeção de 2,2% para o crescimento do PIB e de 4,8% para o IPCA de 2025.

Déficit em conta corrente maior do que o esperado

O déficit em conta corrente ampliou-se para US$ 7,1 bilhões em julho, superando as expectativas, acumulando US$ 75,3 bilhões (3,50% do PIB) nos últimos doze meses. As saídas na conta de renda primária foram o principal motivo do déficit maior que o esperado, impulsionadas por lucros e dividendos de investimentos diretos. A conta de serviços apresentou um déficit de US$ 5,0 bilhões, enquanto a balança comercial registrou um superávit de US$ 6,5 bilhões.

Os fluxos de investimentos diretos no país (IDP) foram fortes, totalizando US$ 8,3 bilhões, enquanto os ingressos líquidos de investimentos em carteira foram ligeiramente negativos, em meio a tensões geopolíticas e anúncios de tarifas, que afetaram as ações de empresas. No geral, a demanda interna robusta sustenta um déficit mais amplo na conta corrente, mas não esperamos uma deterioração estrutural. Projetamos um déficit de US$ 73,5 bilhões para a conta corrente e entradas de IDP de US$ 70 bilhões para 2025.

Clique aqui para receber por e-mail os conteúdos de economia da XP

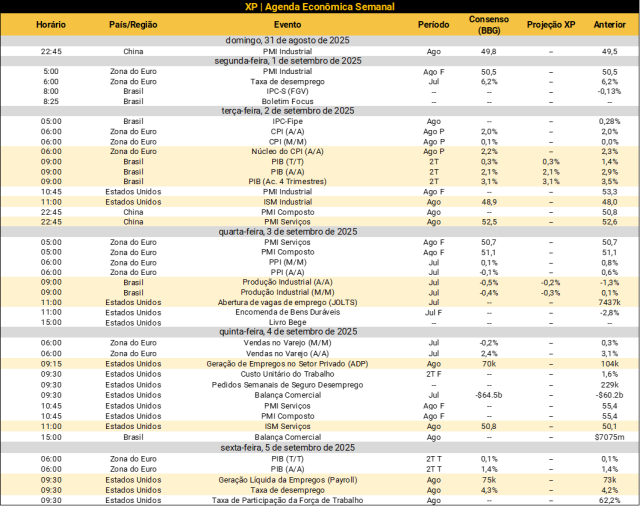

Destaques da próxima semana

A agenda internacional da próxima semana está repleta de indicadores. Nos Estados Unidos, atenções voltadas para a publicação de estatísticas sobre o mercado de trabalho em agosto, em particular o Nonfarm Payroll. Dados recentes sobre geração de empregos vieram abaixo das expectativas, aumentando as chances de corte de juros pelo Federal Reserve na próxima decisão de política monetária. Sondagens industriais e de serviços (ISM e PMI) de agosto também serão acompanhadas de perto pelos analistas. Na Zona do Euro, os resultados do PIB do 2º trimestre, a taxa de desemprego de julho e a inflação ao consumidor de agosto devem ter protagonismo.

Na agenda doméstica, destaque para a divulgação do PIB do 2º trimestre, que deve reforçar a tese de desaceleração econômica. Esperamos crescimento de 0,3% em relação ao 1º trimestre, com sinais de moderação na demanda interna e na maioria dos setores produtivos. Ainda no lado da atividade, a Pesquisa Industrial Mensal (PIM) deve apresentar recuo da produção manufatureira em julho, refletindo o aperto da política monetária e os elevados níveis de estoques em muitas categorias. Veja nossas projeções na tabela abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!