![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

Nos Estados Unidos, a primeira semana de dados após o fim do shutdown reforçou as apostas de que o Fed, banco central, seguirá com o ciclo de cortes de juros em dezembro.

Na geopolítica, ainda não foi concluído o plano de paz entre Rússia e Ucrânia. Putin reafirmou que só encerrará o conflito com reconhecimento das áreas ocupadas, enquanto Zelensky rejeitou qualquer concessão territorial. Uma delegação dos Estados Unidos deve ir a Moscou na próxima semana para tentar avançar no acordo.

No Brasil, cenário político agitado. O ex-presidente Jair Bolsonaro tem prisão preventiva decretada e Jorge Messias é indicado para o STF.

Com relação aos indicadores, o IPCA-15 mostrou sinais adicionais de alívio na inflação de curto prazo. Por sua vez, a taxa de desemprego renovou o menor nível da série histórica e a dívida pública segue em alta.

Gráfico da Semana

Veja na seção “Taxa de desemprego renova menor nível da série histórica”

Cenário Internacional

Dados nos Estados Unidos reforçam corte de juros em dezembro

A primeira leva de dados após o shutdown dos Estados Unidos mostra alguns sinais de resiliência no mercado de trabalho. Os pedidos iniciais de auxílio-desemprego caíram 6 mil, para 216 mil, atingindo o menor nível desde abril e marcando a terceira queda consecutiva. As empresas continuam evitando tanto contratar quanto demitir, em meio à incerteza econômica e políticas comerciais restritivas. Ao mesmo tempo, sinais de moderação na atividade aparecem nos dados de consumo e inflação. As vendas no varejo perderam fôlego após alta de apenas 0,2% em setembro, abaixo da projeção de 0,4%, enquanto o índice de preços ao produtor (PPI, me inglês) subiu 0,3% no mês e 2,7% em 12 meses, em linha com o esperado.

Esse quadro reforça as apostas de que o Fed, banco central, seguirá com o ciclo de cortes de juros em dezembro, apesar de alguma pressão inflacionária. O mercado atribui probabilidade de cerca de 80% de um corte de 0,25 p.p. na taxa básica de juros na próxima reunião.

Guerra entre Rússia e Ucrânia continua

Na semana passada, Donald Trump afirmou que restavam poucos pontos de divergência para a finalização do plano de paz entre Rússia e Ucrânia. O presidente sugeriu que um acordo poderia ser fechado até está semana, no Dia de Ação de Graças, prazo que não se concretizou. Putin reafirmou que só encerrará o conflito com a retirada das tropas ucranianas de Donbas e reconhecimento das áreas ocupadas. Zelensky rejeitou qualquer concessão territorial. Agora, uma delegação americana deve ir a Moscou na próxima semana para tentar transformar os pontos discutidos em um texto que sirva de base para um acordo, embora persistam impasses sobre Crimeia e Donbas.

Enquanto isso, no Brasil…

Bolsonaro tem prisão preventiva decretada e Jorge Messias é indicado para o STF

Na política, o tema principal foi a prisão preventiva do ex-presidente Jair Bolsonaro. A decisão reacendeu o debate nos mercados sobre quem poderão ser os candidatos de direita nas eleições de 2026. Outro tema de destaque foi a indicação do Advogado-geral da União, Jorge Messias, para o Supremo Tribunal Federal. A cúpula do Senado indicou que sua sabatina pode acontecer no início de dezembro. Analistas apontam que a decisão do Senado pode ser apertada.

Sinais adicionais de alívio na inflação de curto prazo

O IPCA-15 de novembro subiu 0,20% em comparação com outubro, ligeiramente acima das expectativas. Com isso, a inflação anual cedeu de 4,9% para 4,5%. A abertura não trouxe novas mensagens: o processo de desinflação no Brasil tem sido caracterizado majoritariamente pela queda nos preços de alimentos e bens industrializados. A apreciação da taxa de câmbio, os preços internacionais das commodities em níveis mais baixos e a produção agrícola recorde contribuíram significativamente para a queda da inflação ao longo de 2025. Por sua vez, os indicadores de serviços, apesar de alguma melhora recente, permanecem em níveis desafiadores.

Nossa projeção de 4,5% para o IPCA de 2025 tem ligeiro viés baixista. Para 2026, continuamos a projetar alta de 4,2%. A dinâmica benigna da inflação de curto prazo reforça nossa expectativa de que o Copom (Comitê de Política Monetária do Banco Central) iniciará um ciclo de cortes de juros em março. Para mais informações, leia nosso relatório aqui.

Taxa de desemprego renova menor nível da série histórica

A taxa de desemprego permaneceu em níveis historicamente baixos, recuando para 5,4% em outubro. Os salários reais seguem em trajetória de alta. O nível total de ocupação caiu moderadamente pelo terceiro mês consecutivo e a maioria das categorias de emprego perdeu força nos últimos meses. Por fim, o emprego formal segue robusto, apesar das oscilações mensais relevantes. Os dados recentes reforçam o cenário de um mercado de trabalho bastante apertado, apesar de sinais de alguma desaceleração no 2º semestre de 2025. A taxa de desemprego corrente permanece bem abaixo de seu nível neutro, e os efeitos da escassez de mão de obra estão mais evidentes. Projetamos a taxa de desemprego em 5,9% no final de 2025 e em 6,3% no final de 2026 (com ajuste sazonal).

Reforma do Imposto de Renda é sancionada

O presidente Luiz Inácio Lula da Silva sancionou a reforma do Imposto de Renda, que amplia a faixa de isenção para quem ganha até R$ 5 mil mensais, medida que passa a valer a partir de janeiro de 2026. Antes, o limite era de R$ 3.036, e agora cerca de 15 milhões de brasileiros serão beneficiados, sendo 10 milhões totalmente isentos e outros 5 milhões com redução parcial. Para rendas entre R$ 5.001 e R$ 7.350, haverá um desconto automático. A reforma também cria regras: quem recebe acima de R$ 600 mil por ano terá alíquota progressiva até 10%, e rendas superiores a R$ 1,2 milhão serão tributadas com alíquota fixa de 10%. Para compensar a perda de arrecadação, o governo prevê aumento da taxação sobre grandes rendas e revisão de benefícios tributários.

Resultado primário do setor público em queda, dívida em alta

Os governos central e regionais tiveram um desempenho pior em outubro em comparação com o mesmo mês do ano passado. Em relação ao governo central, as despesas continuaram a crescer a uma taxa mais alta, de 9,2% em relação ao ano anterior, impulsionadas por uma execução orçamentária mais forte dos gastos discricionários. Nos governos regionais, os resultados refletem a tendência de deterioração devido aos gastos mais elevados nos estados.

Uma preocupação que se mantém é o recente aumento da dívida pública impulsionado pelas altas taxas de juros. O custo implícito da dívida atingiu 12,4% nos últimos 12 meses, o valor mais alto desde março de 2017, e provavelmente continuará aumentando enquanto a taxa Selic permanecer alta. Assim, mesmo com o superávit em outubro, tanto a dívida bruta quanto a líquida continuaram aumentando, uma tendência que provavelmente persistirá no próximo ano, dado que o resultado primário está muito abaixo do necessário para a estabilização da dívida. Para o governo central, prevemos déficit de R$ 10,8 bilhões para o cálculo da meta primária (-0,1% do PIB) – permanecendo, portanto, acima do limite inferior do intervalo de tolerância (R$ -31,0 bilhões ou -0,25% do PIB). A nosso ver, o governo não precisará implementar bloqueios/contingenciamentos adicionais para atingir as metas fiscais deste ano. Isto posto, a dívida pública continua a subir, exigindo um ajuste mais profundo.

Clique aqui para receber por e-mail os conteúdos de economia da XP

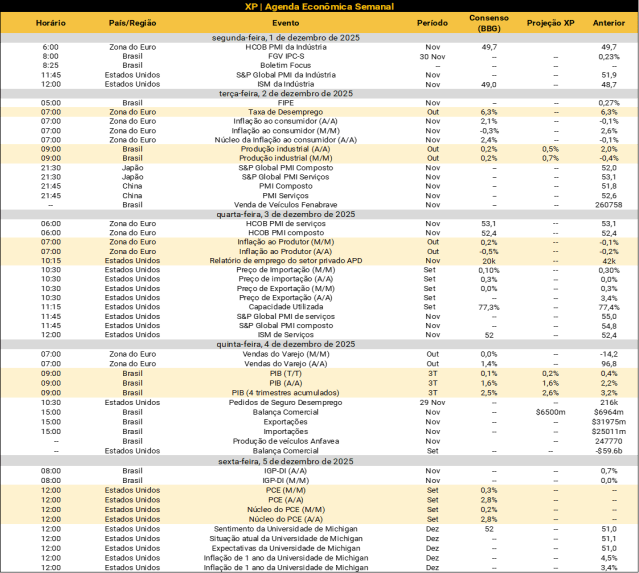

Destaques da próxima semana

No cenário internacional, destaque para a divulgação do PCE nos Estados Unidos, indicador mais acompanhado pelo Fed (banco central norte-americano) e para o relatório de emprego privado (ADP). Temos ainda PMIs – sondagens com empresas que visam medir o pulso da atividade econômica – no Japão, na China, nos Estados Unidos e na Zona do Euro. Por fim, a taxa de desemprego e dados de vendas no varejo na Zona do Euro serão divulgados.

No Brasil, destaque para a divulgação do PIB do 3º trimestre. Esperamos que a economia mostre sinais de arrefecimento, com crescimento de 0,2% contra o 2° trimestre após alta de 0,4% no trimestre anterior. Serviços seguem como destaque, enquanto indústria avança pouco e agro recua com o fim da safra. Para 2025, projetamos crescimento de 2,1%, sustentado por mercado de trabalho forte e estímulos fiscais. Por fim, temos a produção industrial, que deve avançar 0,2% em outubro. Veja as nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!