![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

Nos Estados Unidos, o presidente Donald Trump indicou Kevin Warsh para a presidência do Fed (banco central). A autoridade monetária manteve a taxa de juros de referência no intervalo entre 3,50% e 3,75%, em linha com o esperado.

O ouro chegou a ultrapassar US$ 5.500 por onça troy pela primeira vez na história, em meio à intensificação das tensões geopolíticas e à fraqueza do dólar. Em reposta, a taxa de câmbio atingiu US$/R$ 5,18, mas voltou para US$/R$ 5,25.

No Brasil, o Copom manteve a taxa Selic em 15,00%. O comunicado pós-reunião indicou que a política monetária pode se tornar menos contracionista à frente, considerando a melhora recente no cenário de inflação.

O IPCA-15 de janeiro ficou em linha com as expectativas, subindo 0,20% ante dezembro e 4,50% em relação ao ano anterior, mas com composição mista. Por fim, o desemprego atingiu 5,1%, reforçando a resiliência no mercado de trabalho, e a dívida do governo recuou para 78,7% do PIB.

Gráfico da Semana

Veja na seção “Copom mantém juros em 15% e sinaliza início de flexibilização”

Cenário Internacional

Fed mantém juros e adota tom mais conservador; Trump anuncia novo presidente para o Fed

O comitê de política monetária do Federal Reserve (Fed, o banco central dos Estados Unidos) manteve a taxa de juros de referência no intervalo entre 3,50% e 3,75%, conforme amplamente esperado. Mais uma vez, a decisão foi dividida, com dez membros votando pela manutenção e dois optando por uma redução de 0,25 p.p. (Stephan Miran e Christopher Waller). O comunicado pós-decisão trouxe importantes ajustes de redação, adotando um tom mais conservador (hawkish). A autoridade monetária destacou que a atividade econômica vem crescendo em ritmo “sólido”, ao invés da avaliação anterior de expansão em ritmo “moderado”. Apesar de reiterar que a geração de empregos continua fraca, o Fed salientou que a taxa de desemprego tem apresentado “sinais de estabilização”.

Na coletiva de imprensa, o Presidente do Fed, Jerome Powell, afirmou que a taxa de juros pode estar próxima ao seu nível neutro ou em patamar um pouco restritivo. Além disso, Powell classificou o caso de Lisa Cook como “talvez o mais importante da história do Fed”, mas evitou responder a questões relacionadas ao processo do Departamento de Justiça sobre sua gestão e a respeito de intervenções no mercado de câmbio.

Buscando um Fed mais alinhado com a sua visão, Donald Trump anunciou a indicação de Kevin Warsh (leia mais aqui) para presidir o Federal Reserve, substituindo Jerome Powell a partir de maio. Ex‑membro do Conselho de Governadores do Fed e ex‑assessor de George W. Bush, Warsh tem trajetória no mercado financeiro e vinha sendo apontado como favorito, inclusive após reunião recente com Trump. Ele é visto como um nome relativamente menos radical entre os cotados, por defender maior controle do balanço do Fed, mas também favorável a cortes de juros, alinhando‑se às críticas do presidente sobre a gestão de Powell. A indicação depende da aprovação do Senado.

Continuamos a projetar apenas um corte de 0,25 p.p. na taxa básica de juros em 2026, devido sobretudo à força da atividade econômica local. O mercado precifica corte de 0,45 p.p. este ano, ou seja, quase duas reduções de 0,25 p.p..

Ouro atinge patamar histórico enquanto dólar enfraquece

O ouro chegou a ultrapassar US$ 5.500 por onça troy pela primeira vez na história, impulsionado pela busca por ativos de proteção em meio à intensificação das tensões geopolíticas e à fraqueza do dólar, mas recuou para baixo de US$ 5.000 após o anúncio de Warsh para o Fed (ver acima). O metal valorizou cerca de 10% em janeiro. O movimento surge na esteira de ameaças tarifárias feitas pelo presidente dos EUA, Donald Trump, contra aliados europeus que elevaram a volatilidade nos mercados financeiros, movimento que vem favorecendo o ouro e enfraquecendo o dólar.

Por sua vez, o índice do dólar (DXY, em inglês) chegou a atingir 96,3 pontos, o menor valor em 4 anos. Em entrevista, Donald Trump respondeu que não está preocupado com a queda do dólar e que, na verdade, a moeda “está indo muito bem”. Em relação ao real, a taxa de câmbio recuou para US$/R$ 5,18, menor valor desde maio de 2024, mas voltou para US$/R$ 5,25.

Senado americano bloqueia pacote de financiamento e aumenta risco de shutdown

O Senado dos Estados Unidos bloqueou o avanço de um amplo pacote de financiamento do governo, aumentando o risco de um shutdown parcial nos próximos dias, após todos os democratas e sete republicanos votarem contra a proposta em uma votação de 55 a 45. O impasse está concentrado no financiamento do Departamento de Segurança Interna (DHS), que inclui o ICE – polícia de imigração -, já que os democratas exigem separar esse orçamento do restante do pacote para renegociar políticas migratórias. Sem acordo, áreas como Defesa, Saúde, Educação, Trabalho e Transporte podem ficar sem recursos. Negociações de última hora discutem um arranjo temporário para financiar as demais agências até setembro, enquanto o orçamento do DHS seria prorrogado por curto prazo, na tentativa de evitar a paralisação do governo federal.

União Europeia e Índia anunciam acordo comercial; Trump volta a ameaçar com aumento de tarifas

A Comissão Europeia e o governo indiano anunciaram um acordo histórico de livre comércio entre a União Europeia e a Índia após a conclusão das negociações iniciadas em 2007. O documento ainda depende de aprovação interna das partes e não entrou em vigor. A notícia ocorre em um cenário de instabilidade no comércio internacional, caracterizado pelo avanço do protecionismo e pelo uso mais frequente de medidas tarifárias unilaterais. Em contraste, Donald Trump elevou as tarifas sobre produtos da Coreia do Sul de 15% para 25%, sob a alegação de descumprimento de um acordo comercial firmado em julho do ano passado. O presidente também ameaçou impor tarifas de 100% ao Canadá, caso o país avance na assinatura de um acordo comercial com a China.

Enquanto isso, no Brasil…

Copom mantém juros em 15% e sinaliza início de flexibilização

O Copom manteve a taxa Selic em 15,00%, em linha com a expectativa da maioria dos participantes do mercado. O comunicado pós-reunião indicou que a política monetária pode se tornar menos contracionista à frente, considerando a melhora recente no cenário de inflação. A sinalização foi inequívoca: “O Comitê antevê, em se confirmando o cenário esperado, iniciar a flexibilização da política monetária”. No entanto, o comunicado reforçou que as expectativas inflacionárias seguem desancoradas (acima da meta), a atividade econômica desacelera gradualmente e o mercado de trabalho continua resiliente. Assim, o Comitê destacou que “manterá a restrição adequada para assegurar a convergência da inflação à meta”.

No geral, a decisão e a comunicação vieram em linha com o que esperávamos. Portanto, mantivemos o cenário de cinco cortes consecutivos de 0,50 p.p., levando a taxa Selic para 12,50% no 3º trimestre deste ano. Em termos reais, a taxa básica ficaria em torno de 8,0%, ainda acima do que consideramos como taxa neutra, refletindo os desafios fiscais esperados para o próximo mandato presidencial. De acordo com a sondagem pós-Copom, realizada pelo time de Estratégia Macro da XP, cerca de 70% dos respondentes (amostra total de 78 instituições) preveem redução de 0,50 p.p. na taxa Selic em março, enquanto 30% esperam corte de 0,25 p.p. Para mais informações, leia nosso relatório aqui.

Prévia da inflação avança em linha com o esperado, mas com sinais mistos

O IPCA-15 de janeiro ficou em linha com as expectativas, subindo 0,20% ante dezembro e 4,50% em relação ao ano anterior, mas com composição mista. Preços de alimentos surpreenderam para baixo, muito por conta da queda acentuada nos preços de leites e derivados. A inflação de bens industrializados, porém, subiu 0,64% em relação ao mês anterior, com os bens duráveis se recuperando após cinco leituras negativas. Já o núcleo de serviços – que retira os itens mais voláteis, como passagens aéreas – avançou 0,53% em relação ao mês anterior, um pouco abaixo das projeções, mas os serviços intensivos em mão de obra aceleraram ainda mais, refletindo o mercado de trabalho aquecido. Em média, as medidas de núcleo de inflação em 12 meses caíram para 4,33%, o menor desde novembro de 2024.

No geral, os dados apoiam a postura cautelosa do Banco Central em relação à desinflação dos serviços, mas, combinados com o arrefecimento das expectativas de inflação e uma tendência desinflacionária nos bens, permanecem consistentes com o início de um ciclo de flexibilização monetária em março. Nossa projeção para o IPCA de 2026, atualmente em 4,0%, tem viés de baixa. Para mais informações, leia nosso relatório aqui.

Mercado de trabalho segue resiliente com desemprego nas mínimas históricas

A divulgação da PNAD Contínua mostrou que o mercado de trabalho permanece bastante apertado. A taxa de desemprego recuou de 5,2% para 5,1% em dezembro, em linha com as expectativas e mantendo‑se em níveis historicamente baixos. A população ocupada alcançou 102,4 milhões de pessoas, com alta de 1,1% na comparação com dezembro de 2024 e crescimento acumulado de 1,9% em 2025. Em sentido oposto, a força de trabalho diminuiu 0,2% em relação ao mês anterior, para 108,1 milhões, e a taxa de participação caiu para 61,9%, o menor nível desde novembro de 2023 e abaixo do patamar pré‑pandemia.

Já o CAGED, divulgado pelo Ministério do Trabalho, indicou fechamento líquido de 618,2 mil vagas em dezembro, resultado pior do que o esperado e influenciado por fatores sazonais. No acumulado de 2025, houve criação líquida de 1,28 milhão de empregos, abaixo de 1,68 milhão registrado em 2024, sinalizando uma desaceleração gradual. Em média, a criação mensal recuou de cerca de 135 mil postos no primeiro semestre de 2025 para 80 mil no segundo semestre, em linha com o arrefecimento da atividade econômica e escassez de oferta de trabalhadores.

Em suma, os dados da PNAD Contínua e do CAGED indicam que o emprego segue em trajetória de expansão, ainda que em ritmo mais moderado, com taxa de desemprego historicamente baixa, sustentando a demanda doméstica. Projetamos que a taxa de desemprego encerre em 5,7% este ano e atinja 6,2% no fim de 2027, enquanto a criação líquida de empregos formais deve alcançar cerca de 900 mil vagas em 2026.

Governo Central tem piora no resultado

O setor público consolidado registrou superávit primário de R$ 6,3 bilhões em dezembro, acima das expectativas. Em 2025, houve déficit primário de R$ 55,0 bilhões (0,43% do PIB), maior que o registrado em 2024 (R$ 47,6 bilhões; 0,40% do PIB). No ano, o governo central concentrou a piora fiscal, com déficit de R$ 58,7 bilhões (0,5% do PIB), enquanto os governos regionais apresentaram superávit de R$ 9,5 bilhões (0,1% do PIB) e as estatais, déficit de R$ 5,9 bilhões. A dívida bruta do governo geral recuou para 78,7% do PIB, mas mantém a trajetória de alta. A piora do resultado do governo central refletiu desempenho mais fraco das receitas não tributárias e maior gasto com previdência, benefícios sociais e precatórios. Apesar de leve melhora em relação a 2024, os resultados das estatais tendem a piorar, com destaque para o pagamento de passivos dos Correios.

Para 2026, projetamos déficit de R$ 48,8 bilhões do governo central, uma leve melhora frente a 2025, sustentada por medidas de arrecadação aprovadas no ano anterior. Ainda assim, o setor público consolidado deve registrar déficit primário próximo de R$ 55,1 bilhões (0,4% do PIB), com a dívida bruta alcançando cerca de 83,5% do PIB, mantendo o cenário fiscal desafiador.

Importações recordes impulsionam déficit nas contas externas

Em 2025, o déficit em transações correntes foi de US$ 68,8 bilhões (–3,02% do PIB), próximo aos US$ 66,2 bilhões de 2024 (–3,03% do PIB). A piora marginal foi explicada principalmente pelo enfraquecimento da balança comercial. O forte crescimento das importações foi o principal fator, enquanto o desempenho robusto das exportações limitou um desequilíbrio maior. Por sua vez, os ingressos líquidos de Investimento Direto no País totalizaram US$ 77,7 bilhões (3,41% do PIB), superando os US$ 74,1 bilhões registrados em 2024. Os dados anuais indicam que os setores de Extração de Minerais Metálicos, Celulose, Transporte e Armazenagem estão entre os principais destinos dos investimentos estrangeiros.

Para 2026, projetamos um déficit em conta corrente de US$ 73,3 bilhões (3,0% do PIB). Pelo lado positivo, as exportações devem seguir firmas, diante de mais uma safra recorde de grãos e volumes expressivos de petróleo bruto e carnes. Pelo lado negativo, preços baixos do petróleo podem afetar as exportações, enquanto a recuperação do PIB cíclico deve pressionar as importações e elevar remessas de lucro ao exterior. Por fim, projetamos ingressos de IDP de US$ 75,0 bilhões em 2026 (3,1% do PIB). Essa perspectiva é sustentada por oportunidades de investimento em minerais críticos e data centers.

Clique aqui para receber por e-mail os conteúdos de economia da XP

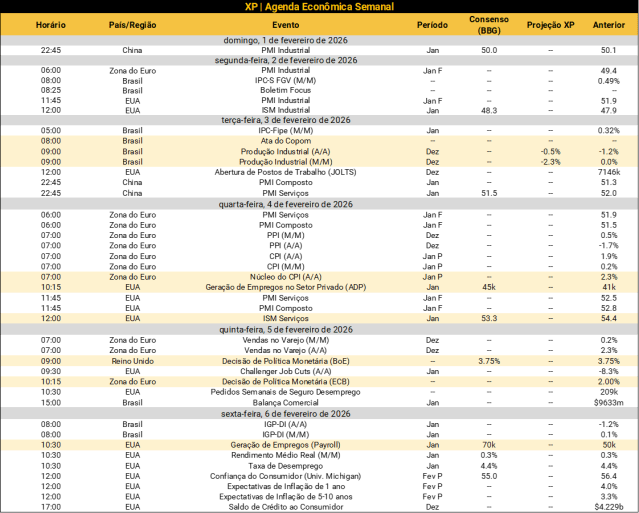

Destaques da próxima semana

No cenário internacional, destaque para indicadores de mercado de trabalho de janeiro nos Estados Unidos, especialmente para o Nonfarm Payroll na 6ª-feira. Na Zona do Euro e no Reino Unido, haverá decisões de política monetária – para ambas as regiões, o mercado espera manutenção nas taxas básicas de juros. Por fim, índices PMIs serão divulgados em todas as principais economias – lembrando que PMIs são sondagens empresariais que visam aferir o pulso da atividade econômica.

No Brasil, o foco se voltará para a ata do Copom. O mercado tentará extrair indícios sobre a magnitude do corte de juros anunciado para março. Além disso, o IBGE divulgará a produção industrial de dezembro, cujos resultados devem reforçar a tendência de enfraquecimento do setor no último ano. Por fim, as estatísticas da balança comercial de janeiro serão publicadas pelo MDIC. Veja nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!