![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

Nos EUA, os indicadores de atividade apresentaram sinais adicionais de desaceleração. Além disso, a inflação ao consumidor veio abaixo das projeções de mercado. Porém, o dado deve ser visto com cautela, devido ao impacto da paralisação do governo (shutdown).

No Japão, o banco central elevou a taxa de juros em 0,25 p.p., para 0,75%, o maior nível em 30 anos. Na Europa, a autoridade monetária manteve os juros em 2,00%, destacando a incerteza acima do usual em torno do cenário de inflação. Por fim, na Inglaterra, o banco central cortou os juros em 0,25 p.p., para 3,75%, em decisão dividida.

No Brasil, a ata do Copom reforçou a avaliação de cenário externo incerto, desaceleração da atividade doméstica e resiliência do mercado de trabalho. O Comitê também reconheceu a melhora no cenário de inflação, mas reforçou a necessidade de cautela em meio ao quadro de expectativas desancoradas.

Gráfico da Semana

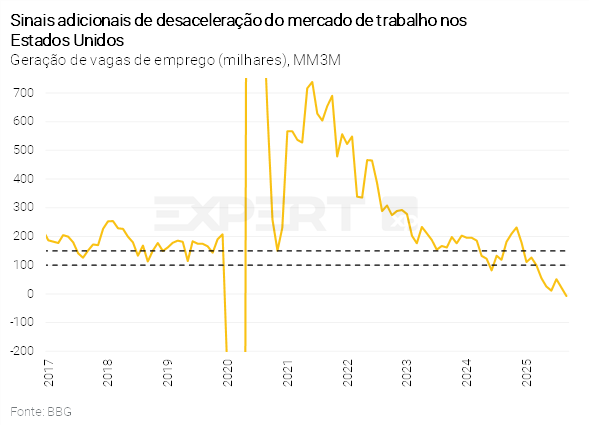

Veja na seção “Sinais de arrefecimento na economia dos Estados Unidos”

Cenário Internacional

Sinais de arrefecimento na economia dos Estados Unidos

O mercado de trabalho americano apresentou sinais adicionais de desaceleração. Em outubro, houve destruição líquida de 105 mil vagas, resultado bem pior que a expectativa de mercado (-25 mil), influenciado pela redução de 162 mil postos no governo federal devido a um programa de demissão voluntária. Em novembro, porém, foram criadas 64 mil ocupações, ligeiramente acima do consenso de 50 mil. A taxa de desemprego avançou de 4,4% em setembro para 4,6% em novembro (previsão: 4,5%), enquanto a taxa de participação subiu de 62,4% para 62,5%. O crescimento salarial foi moderado, com alta de apenas 0,1% no mês (vs. 0,3% esperado) e 3,5% em relação ao ano anterior (vs. 3,6%).

Os indicadores de atividade também apontaram desaceleração. O PMI Industrial caiu de 52,2 em novembro para 51,8 em dezembro, menor nível em cinco meses. Já o PMI de Serviços recuou de 54,1 para 52,9, o mais baixo em seis meses. A inflação ao consumidor desacelerou para 2,7% em novembro (vs. 3,1% previsto), menor patamar desde julho, enquanto o núcleo recuou para 2,6% (vs. 3,0%). Essa leitura, contudo, pode ter sido influenciada pelo shutdown do governo, que durou 43 dias e atrasou a coleta de dados e pode ter introduzido viés de baixa no indicador. No geral, sinais de enfraquecimento no mercado de trabalho e na atividade nos EUA, que contribuem para a expectativa de mais um corte de juros pelo Fed (banco central).

Decisões mistas de política monetária ao redor do mundo

A semana contou com importantes decisões de política monetária. O Banco do Japão (BoJ) elevou sua taxa de juros de referência para 0,75%, o maior nível desde 1995. A decisão reflete pressões inflacionárias vindas de energia, alimentos e importações, agravadas pela desvalorização do iene. Apesar disso, os juros reais seguem negativos e o BoJ sinalizou a possibilidade de novas altas. A inflação acumulada em 12 meses recuou para 2,9% em novembro, mas a medida de núcleo permaneceu em torno de 3%, acima da meta pelo 44º mês consecutivo.

O Banco Central Europeu (BCE) deixou suas taxas de juros inalteradas. A autoridade monetária aumentou as projeções de PIB (para 1,4% em 2025 e 1,2% em 2026) e espera inflação abaixo da meta de 2% até 2027. A Presidente do BCE, Christine Lagarde, alertou para maior incerteza no cenário de preços, reforçando a abordagem “dependente de dados”. Por sua vez, o Banco da Inglaterra (BoE) reduziu sua taxa básica de juros de 4,00% para 3,75%, em decisão dividida, com expectativa de convergência da inflação à meta (2%) nos próximos trimestres. A autoridade manteve a possibilidade de novos cortes em 2026.

Assinatura do acordo comercial entre Mercosul e União Europeia é adiado

O acordo comercial entre Mercosul e União Europeia, que inicialmente era previsto para ser assinado nesse final de semana, foi adiado para janeiro após pressão de alguns países. O principal opositor, a França, tinha receio pelo impacto no setor agropecuário europeu. O presidente francês, Emmanuel Macron, antes do adiamento, chegou a declarar que o acordo não poderia ser assinado, mesmo após salvaguardas terem sido aprovadas.

Novo governo assume no Chile

No Chile, José Antonio Kast, candidato de direita, foi eleito presidente com mais de 58% dos votos, superando Jeanette Jara, do Partido Comunista. Em seu primeiro discurso pós-eleições, reforçou compromissos com segurança, imigração e economia, além de sinalizar abertura para diálogo com diferentes forças políticas. Segundo o time XP Política, o novo governo assumirá em março de 2026 e terá de lidar com pressões fiscais e ambiente político polarizado. A governabilidade será um ponto crítico, pois o presidente não terá maioria no Congresso. O foco inicial será sua estratégia de formação de coalizões e composição do gabinete, considerada essencial para ampliar apoio político e viabilizar negociações legislativas.

Enquanto isso, no Brasil…

Copom mantém “portas abertas” para início do ciclo de corte de juros na reunião de janeiro

No Brasil, o Banco Central divulgou a ata da última reunião do Copom e o Relatório de Política Monetária (RPM) do 4º trimestre. A autoridade reconheceu que as perspectivas de inflação melhoraram, mas ainda não o suficiente. A inflação corrente e as expectativas recuaram, porém, permanecem acima da meta. A atividade econômica perde fôlego de forma gradual, em meio a um mercado de trabalho aquecido. Neste sentido, o Banco Central elevou suas projeções para o crescimento do PIB em 2025 e 2026. Em outras palavras, acreditamos que os documentos reforçaram a visão de que parece cedo para iniciar o ciclo de flexibilização monetária.

Isto posto, na coletiva de imprensa após a divulgação do RPM, o Presidente do Banco Central, Gabriel Galípolo, afirmou que “não está dando nenhum tipo de seta” nem “fechando portas” em relação às próximas decisões de política monetária, o que levou parte do mercado a reavaliar as apostas e considerar a possibilidade de início do ciclo de corte de juros em janeiro. Apesar disso, continuamos a projetar a primeira redução em março. Esperamos seis cortes consecutivos de 0,50 p.p., levando a taxa Selic para 12,00% no final de 2026. A nosso ver, esse cenário é reforçado pelas projeções oficiais do Banco Central. A expectativa para o IPCA no horizonte relevante da política monetária (atualmente o 2º trimestre de 2027) continuou em 3,2%, um pouco acima da meta. A recente depreciação da taxa de câmbio adiciona um viés de alta a essas projeções.

Dólar ultrapassa marca de 5,50 reais

A taxa de câmbio, encerrou a semana um pouco acima de 5,50 reais por dólar. Essa é a primeira vez que a taxa de câmbio ultrapassa o nível de 5,50 reais por dólar desde outubro. O movimento foi impulsionado pelo aumento das incertezas no cenário político local. Acreditamos que o câmbio continuará volátil até o final do ano. Além dos temas políticos, a taxação de dividendos a partir de 2026 – que cria um incentivo para empresas anteciparem os pagamentos antes da vigência do novo regime – pode colocar pressão sobre a moeda.

Para o ano que vem, a volatilidade deve persistir. No cenário internacional, tensões geopolíticas seguirão no radar. Além disso, vemos espaço limitado para o ciclo de cortes de juros do Fed, o que pode pressionar as moedas emergentes. Domesticamente, a deterioração das contas externas e as incertezas fiscais e políticas também podem trazer maior volatilidade.

Proxy do PIB sinaliza contração na atividade

O Índice de Atividade Econômica do Banco Central (IBC-Br) – uma proxy mensal do PIB – recuou 0,2% em outubro na comparação com setembro, abaixo das expectativas. Na comparação com outubro de 2024, o IBC-Br avançou 0,4%, levando a 2,5% de crescimento acumulado em 12 meses. A maioria dos setores permaneceu em território negativo, com exceção da Agropecuária. Por fim, mantemos nossa projeção de crescimento de 2,3% para o PIB de 2025. A atividade doméstica tem desacelerado ao longo do segundo semestre, em linha com a política monetária contracionista. Isto posto, o mercado de trabalho robusto – apesar dos sinais iniciais de estabilização do emprego – e medidas fiscais expansionistas sustentam nosso cenário de resiliência da atividade à frente.

Senado aprova projeto com impacto de R$ 20,3 bilhões na arrecadação

Na última semana do ano legislativo, o Congresso Nacional aprovou o projeto de lei complementar nº 128/2025, que reduz em 10% um conjunto de despesas tributárias e aumenta a alíquota do imposto sobre apostas de quota fixa (bets), instituições financeiras e juros sobre capital próprio (JCP). As medidas devem aumentar a arrecadação federal em R$ 20,3 bilhões, de acordo com nossas estimativas, e são consideradas essenciais para que o governo alcance a meta de resultado primário no próximo ano. A proposta agora segue para sanção presidencial.

Por fim, o relator do Projeto de Lei Orçamentária Anual de 2026 apresentou seu parecer sobre a proposta. O governo estima superávit primário de R$ 34,5 bilhões para o governo central em 2026, em linha com a meta fiscal prevista. Agora, deputados e senadores se reúnem em sessão conjunta do Legislativo para apreciar o texto que, se aprovado, seguirá para sanção presidencial.

Clique aqui para receber por e-mail os conteúdos de economia da XP

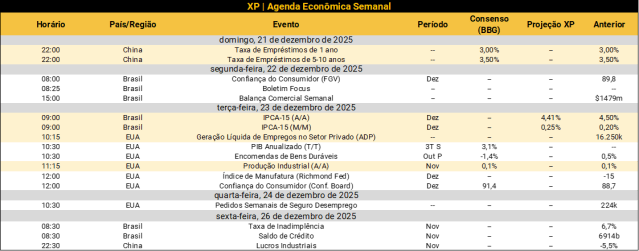

Destaques da próxima semana

No cenário internacional, a agenda dos Estados Unidos contará com a publicação da geração de empregos no setor privado (relatório ADP) de novembro e a segunda leitura do PIB do 3T25. Na China, o banco central (PBoC) deve manter as taxas de empréstimos de curto prazo (1 ano) e médio prazo (5-10 anos) em 3,00% e 3,50%, respectivamente.

No Brasil, o destaque será o IPCA-15 de dezembro, para o qual esperamos leve aceleração frente ao mês anterior, devido a menor deflação em alimentação e altas proeminentes em passagens aéreas. Além disso, o banco central divulgará as estatísticas de crédito de novembro. Veja as nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!