![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Destaques

- A perspectiva de curto prazo nos EUA permanece benigna, e o Fed começou a cortar as taxas de juros pelo bom motivo (desinflação), em vez do mau motivo (recessão). No entanto, conflitos geopolíticos e o ambiente econômico global pós-eleições representam uma ameaça potencial à etapa final do processo de desinflação em 2025. Prevemos um ciclo gradual de flexibilização monetária no próximo ano, alcançando uma taxa terminal de 3,5% até o final de 2025.

- O mesmo se aplica a outros mercados desenvolvidos (DMs), com a expectativa de ciclos de flexibilização cautelosos. Projetamos taxa de juros terminal de 2,25% na zona do euro e de 3,25% no Reino Unido.

- A China enfrenta dificuldades para impulsionar uma recuperação econômica, apesar dos estímulos anunciados pelo governo. Acreditamos que o PIB crescerá abaixo de 5% nos próximos anos.

- Na América Latina, as incertezas domésticas e globais pesam sobre os ciclos de política monetária e ativos financeiros. A deterioração das contas públicas, em meio a políticas fiscais expansionistas, permanece como fator de risco comum entre muitas economias. Enfrentar a consolidação fiscal será essencial em 2025

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Estados Unidos: Avaliando o novo ambiente com cautela

No cenário político, os resultados das eleições nos EUA aumentam a incerteza sobre a perspectiva econômica global para 2025. A vitória de Donald Trump, combinada com a maioria Republicana nas duas Casas (Câmara e Senado), deve intensificar os possíveis impactos econômicos: maior crescimento nos EUA (embora menor em outras regiões); fortalecimento do dólar (USD); pressões inflacionárias adicionais; taxas de juros mais altas; preocupações fiscais ampliadas.; e aumento das barreiras comerciais (especialmente com a China).

Esse último ponto é particularmente preocupante, pois pode pressionar a inflação e ser contracionista para o crescimento e a produtividade mundial. Uma economia menos aberta deve impactar diretamente países com fortes laços com os EUA, como China, Alemanha e México. No entanto, também pode gerar efeitos indiretos em outras regiões. Para mercados emergentes, a depreciação cambial em um cenário de dólar forte tende a ser mais intensa do que nas moedas de mercados desenvolvidos. No entanto, há elevada incerteza sobre quais políticas serão realmente implementadas.

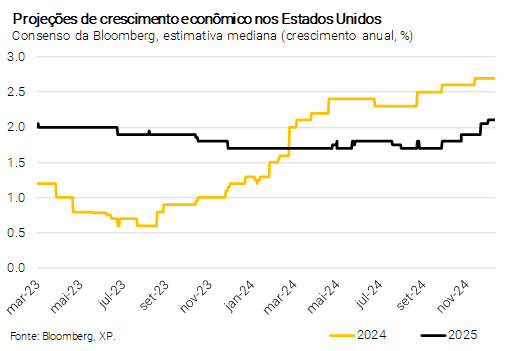

Em relação à economia dos EUA, a perspectiva de curto prazo é positiva. Há um ano, prevíamos que, em 2024, a economia americana desaceleraria gradualmente, e o Fed reduziria moderadamente as taxas de juros, mantendo a política monetária em território restritivo ao longo do ano. Projetávamos crescimento do PIB de 1,0%, inflação medida pelo core PCE em 2,5% e a taxa de juros de referência encerrando o ano em 4,5%. Parece que estávamos certos em relação às últimas duas variáveis, embora a atividade econômica tenha surpreendido para cima. Não apenas os EUA evitaram uma recessão até agora, mas o PIB deve crescer mais que o dobro de nossa previsão inicial. Dito isso, o cenário foi tudo menos estável, e os mercados oscilaram entre narrativas de “pouso suave”, em que a economia desacelera, porém sem passar por deterioração expressiva, e um cenário de “pouso forçado”, em que a economia entra em recessão. Esta incerteza gerou altos níveis de incerteza e volatilidade nos preços dos ativos financeiros globais este ano.

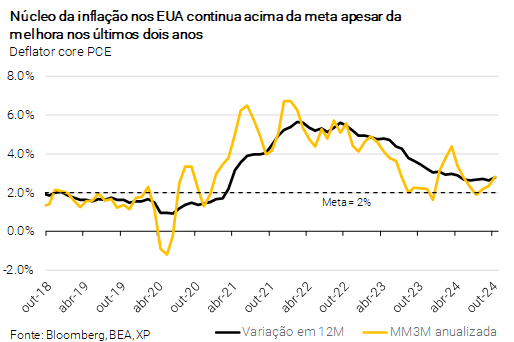

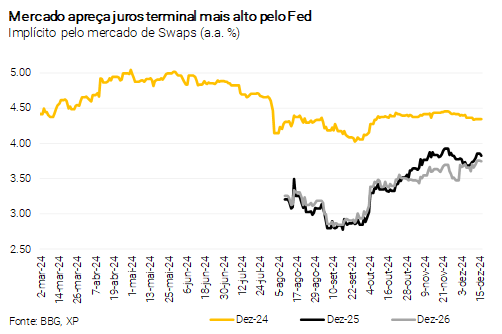

O Fed começou a cortar os juros pelos “bons motivos” (desinflação sustentável), em vez dos “maus motivos” (recessão). O Fed já reduziu sua taxa básica de juros em 0,75 p.p. (para 4,75%) desde o início do ciclo de flexibilização monetária. No entanto, há incerteza considerável sobre o espaço adicional para cortes, dado que os riscos na frente inflacionária ainda não desapareceram completamente e há dúvidas sobre o nível de juro neutro no pós-pandemia. A inflação ainda está um pouco acima da meta, em torno de 2,7%, enquanto conflitos geopolíticos e incertezas econômicas globais pós-eleição representam riscos à etapa final do processo de desinflação. Combinado à resiliência na dinâmica da atividade econômica, não há pressa para a flexibilização adicional da política monetária.

Em 2025, esperamos que o Fed modere o ritmo de flexibilização. Apesar da política monetária ainda restritiva, os fundamentos macroeconômicos não indicam alto risco de recessão. O consumo pessoal permanece forte, o crescimento real dos salários segue firme, o setor bancário está bem capitalizado e os lucros corporativos seguem crescendo. Vemos a economia dos EUA desacelerando, embora a um ritmo sólido (alta do PIB entre 1,5% e 2,0%) em meio ao cenário de política monetária restritiva. Projetamos inflação ao redor de 2,5% ao longo do ano, ainda acima da meta de 2% perseguida pelo Fed. Nosso cenário não considera um aumento significativo nas tarifas de importação de produtos da China, o que poderia adicionar viés de alta às projeções.

Nesse contexto, esperamos que o Fed realize mais um corte de juros em dezembro deste ano e, no ano que vem, cortes em reuniões alternadas, atingindo uma taxa terminal de 3,5%. Contudo, reconhecemos a possibilidade de o Fed interromper temporariamente o ciclo de flexibilização no próximo ano para reavaliar os efeitos da política monetária mais frouxa na economia. Esperamos que 2025 seja outro ano de alta volatilidade nos rendimentos dos Treasuries, enquanto os mercados continuam especulando sobre o nível terminal pós-pandemia, o que afeta os preços dos ativos financeiros globais.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Europa: Condições para queda de juros são mais claras do que nos EUA, embora postura gradual do BCE deva prevalecer

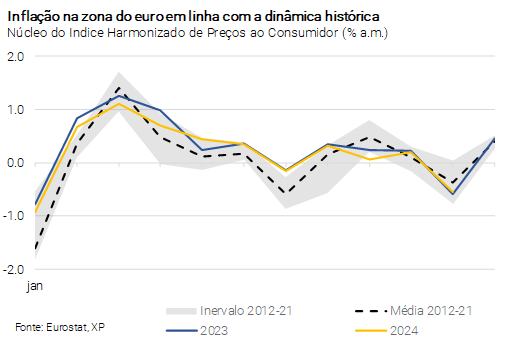

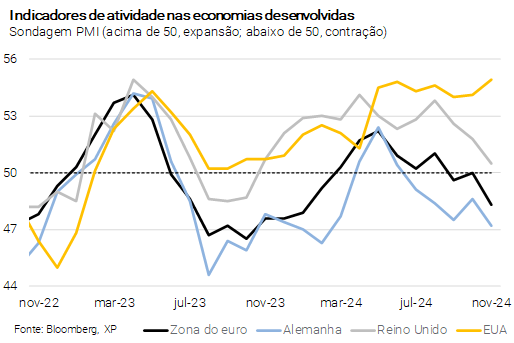

Na Europa, há mais espaço para flexibilização monetária, embora de forma gradual. A inflação continuou em queda este ano, ainda que a um ritmo aquém do esperado. A inflação recuou para a meta de 2%, mas sua medida de núcleo (exclui itens voláteis como alimentos e energia) permanece acima de 2,5%; e efeitos de base de comparação desfavoráveis provavelmente levarão a aumento no início de 2025. Por outro lado, o crescimento econômico ficou estagnado ao longo do ano, com a Alemanha — a maior economia do bloco — passando por um período de contração. Nesse cenário, acreditamos que os riscos para a economia estão equilibrados, e a autoridade monetária terá que ponderar entre inflação e atividade.

O BCE iniciou o ciclo de flexibilização monetária de maneira cautelosa, reduzindo os juros em reuniões intercaladas, e recentemente acelerou o ritmo com cortes consecutivos. No entanto, não esperamos aceleração adicional. As autoridades já reduziram a taxa de depósito em 1,00 p.p. e acreditamos que a perspectiva para a zona do euro seja consistente com cortes adicionais, porém graduais. Vemos espaço para redução adicional de 0,75 p.p., encerrando o processo de normalização com a taxa de depósito em 2,25% no 3º trimestre de 2025. Esperamos que o BCE retorne ao ritmo de cortes “em reuniões alternadas” no início de 2025, especialmente se as preocupações com recessão diminuírem. No entanto, a Presidente do BCE, Christine Lagarde, expressou maior confiança na convergência da inflação à meta e intenção de normalizar a política monetária, indicando que o banco central pode atingir o nível neutro antes do que o nosso cenário contempla. Ainda assim, a luta contra a inflação não acabou, e as autoridades provavelmente manterão as taxas de juros em território restritivo até que tenham confiança suficiente sobre a convergência sustentável da inflação à meta.

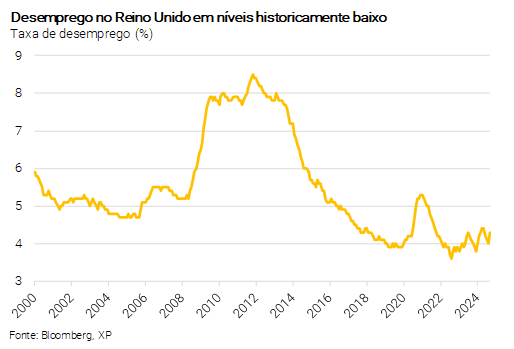

No Reino Unido, apesar do avanço significativo do processo de desinflação em 2024, esperamos um ciclo de cortes mais cauteloso em 2025. O Banco da Inglaterra (BoE) prevê que a postura fiscal expansionista do Partido Trabalhista aumente as pressões inflacionárias, mantendo a inflação acima da meta de 2% no ano que vem. Além disso, a taxa de desemprego continua em níveis historicamente baixos e os indicadores de atividade econômica continuam sólidos. Medidas de estímulo já sinalizadas podem aumentar o PIB em até 0,75 p.p. no próximo ano. Portanto, os riscos altistas para a inflação parecem maiores do que os riscos baixistas para a atividade econômica, especialmente considerando incertezas globais após as eleições nos EUA e conflitos geopolíticos em andamento. Projetamos um ciclo gradual de cortes pelo BoE, alcançando a taxa terminal de juros em 3,25% até o final de 2025.

Clique aqui para receber por e-mail os conteúdos de economia da XP

China e commodities: Crescimento moderado; preços relativamente estáveis

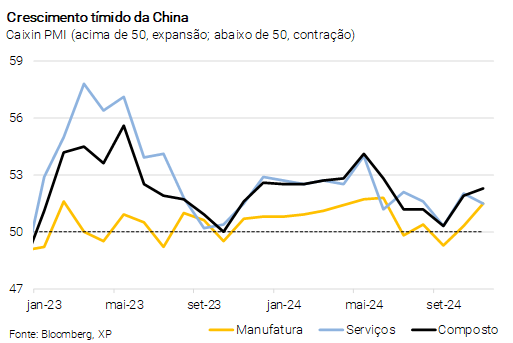

Crescimento moderado na China. O ano de 2024 foi marcado pelas dificuldades da China em impulsionar a recuperação econômica diante de desafios como riscos de desinflação, exportações fracas e crise no mercado imobiliário. Nesse contexto, ao longo do ano, o Banco Popular da China (PBoC) anunciou uma série de estímulos para reduzir os custos de financiamento e aumentar a demanda no setor de construção, enquanto o governo implementou medidas fiscais relevantes. Em nossa visão, essas iniciativas devem permitir que a China atinja sua meta de crescimento de 5% para 2024, embora seja improvável que aumentem a produtividade e/ou o PIB potencial. As fragilidades do mercado de trabalho e a deterioração do setor imobiliário persistem. Assim, projetamos que o crescimento do PIB irá desacelerar para 4,5% em 2025, em que pese a continuidade de estímulos monetários e fiscais.

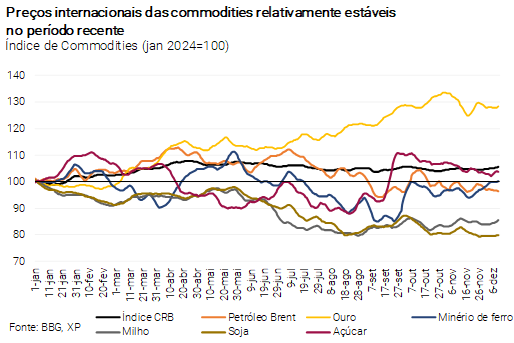

Preços de commodities relativamente estáveis. As cotações das commodities mais sensíveis à dinâmica de crescimento da China ficaram relativamente estáveis no período recente. Por outro lado, os preços do petróleo continuam reagindo à instabilidade geopolítica no Oriente Médio. O ouro superou outras commodities em 2024, registrando ganhos acumulados de 35%, impulsionado pela busca de investidores por ativos considerados mais seguros em ambientes econômicos adversos. Após anos de alta volatilidade, a estabilização virtual dos preços das commodities nos níveis atuais favorece o processo de desinflação global e tende a beneficiar marginalmente os exportadores líquidos desses produtos.

Geopolítica continuará sendo um risco importante em 2025. A guerra entre Rússia e Ucrânia, os conflitos no Oriente Médio e a escalada de tensões entre China e Taiwan elevam as incertezas sobre a integração econômica global. Esses eventos também têm pressionado os preços das commodities. É improvável que esses conflitos sejam resolvidos em breve, e eles continuarão sendo um fator de risco relevante em 2025, especialmente sob a nova administração Trump.

Clique aqui para receber por e-mail os conteúdos de economia da XP

América Latina: Riscos fiscais e incertezas globais afetam a política monetária

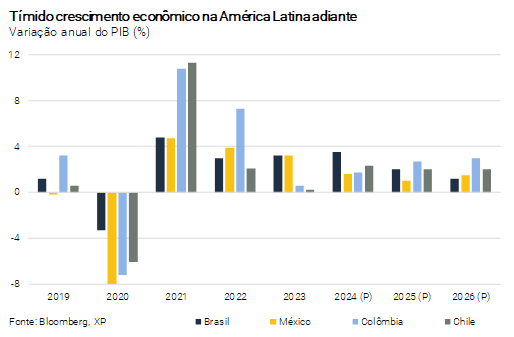

Na América Latina, o crescimento econômico tem sido modesto, apesar de desempenhos divergentes entre os países. A economia da região deve crescer cerca de 2,0% em 2024, um nível que, embora não seja fraco, fica aquém do observado em outras economias emergentes no mundo. Esse crescimento moderado pode ser explicado, em parte, por desafios estruturais de longo prazo, como baixa produtividade e altos níveis de pobreza, além de políticas monetárias restritivas mantidas pelos bancos centrais para conter as expectativas de inflação e evitar a depreciação cambial. Para 2025, prevemos que o PIB da região crescerá cerca de 2% novamente, com composição heterogênea. Brasil e México, as duas maiores economias da região, devem desacelerar mais devido à necessidade de políticas monetárias restritivas e devido à baixa ociosidade nos fatores de produção. Por outro lado, a Argentina deve liderar o crescimento, recuperando-se de dois anos consecutivos de recessão. Os avanços no Chile, Colômbia e Peru deve ser modestos.

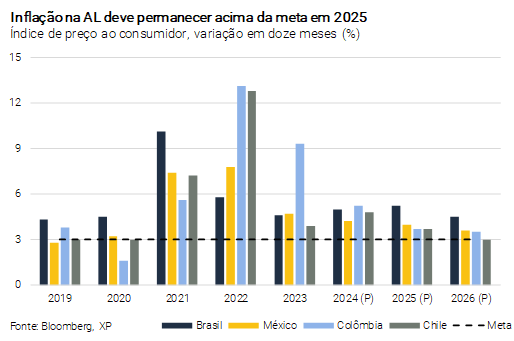

A inflação na América Latina recuou consideravelmente, embora o processo de desinflação ainda não esteja completo. A melhoria pode ser atribuída, principalmente, à resposta das economias à política monetária restritiva, bem como à normalização da oferta após choques relacionados à pandemia. No entanto, um fator comum entre os países é a divergência entre a inflação de bens (mais baixa) e a de serviços (mais alta). Além disso, questões específicas de cada país mantêm a inflação acima das metas perseguidas pelos bancos centrais.

No Brasil, a inflação permanece elevada devido aos efeitos da depreciação cambial, aumento inesperado dos preços de proteínas, e pressões do lado da demanda em meio ao mercado de trabalho apertado e atividade econômica resiliente. No Chile, o processo de desinflação tem sido mais convincente. No entanto, a inflação deve fechar o ano acima do limite superior do intervalo da meta, e deve permanecer elevada durante grande parte de 2025, sobretudo devido ao aumento nas tarifas de eletricidade – que atualmente contribui com cerca de 1 p.p. para a inflação anual, além de seus efeitos secundários em outros componentes. No México, a inflação permanece acima da meta, em grande parte devido à contribuição altista dos preços de frutas e vegetais, agravada por condições climáticas adversas. Enquanto isso, o repasse da depreciação cambial não tem sido claro, e o núcleo da inflação permanece relativamente próximo à meta. Na Colômbia, as pressões inflacionárias persistentes decorrem principalmente da indexação à (alta) inflação passada e dos aumentos expressivos no salário-mínimo, afetando sobretudo o componente de serviços.

Para 2025, projetamos desinflação adicional limitada, que deve avançar de forma mais clara nas categorias de serviços, onde a normalização tem sido mais lenta. Projetamos que a inflação permanecerá um pouco acima das metas dos bancos centrais ao longo de 2025, mantendo as autoridades cautelosas pelo restante de seus ciclos de política monetária.

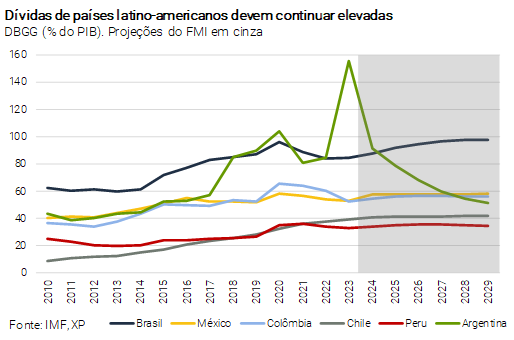

Principal risco para as economias latino-americanas muda em 2025: de inflação para política fiscal. Um ponto comum entre os países da região é o aumento dos desafios fiscais. A relação dívida/PIB permanece bem acima dos níveis pré-pandemia e deve continuar aumentando nos próximos anos, já que muitas economias enfrentam dificuldades para alcançar uma consolidação fiscal efetiva. Os níveis de dívida pública variam – de entre de 40% do PIB a mais de 100% do PIB –, mas, na maioria dos países, houve deterioração no período recente.

Os principais países da região – Argentina, Brasil, Chile, Colômbia, Equador, México e Peru – têm enfrentado debates intensos sobre a dinâmica das contas públicas e o cumprimento das regras fiscais. A maioria dos governos tem sido lenta em implementar as reformas estruturais necessárias. Brasil e Colômbia são exemplos claros devido à dificuldade em atingir suas metas fiscais e às preocupações crescentes com a sustentabilidade da dívida no médio prazo, resultando em expressiva depreciação da taxa de câmbio. Além disso, os governos enfrentam pressões por mais gastos, tanto para lidar com as demandas relacionadas a questões demográficas, como o envelhecimento populacional, quanto acerca da transição para uma “economia mais verde”.

A Argentina, no entanto, é uma exceção a essa tendência. O governo Milei implementou um ajuste fiscal mais rápido e profundo do que o esperado, alcançando superávit fiscal até o momento. Apesar de desafios persistentes, os esforços para reequilibrar o balanço do banco central reduziram a inflação, e houve estreitamento da diferença entre as taxas de câmbio paralela e oficial.

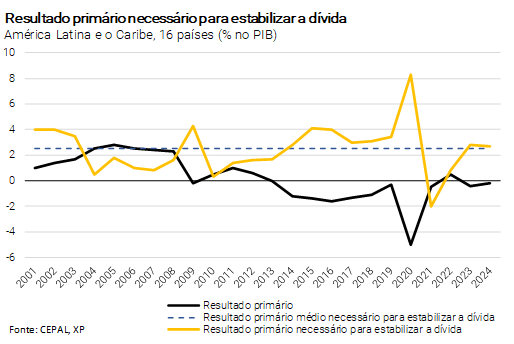

Avançar no processo de consolidação fiscal no próximo ano será essencial, embora desafiador. Parte do aumento do endividamento público é explicada pelo alto custo do serviço da dívida em um ambiente de juros elevados, o que exige maiores superávits primários para estabilização das contas do governo. Para 2025, o custo da dívida provavelmente permanecerá alto, dado o espaço limitado para cortes adicionais nas taxas de juros. Além disso, a postura fiscal expansionista de muitos governos, combinada com esforços insuficientes para aumentar a receita, agrava o problema. Manter uma postura fiscal restritiva tem se mostrado desafiador em meio ao crescimento econômico lento no pós-pandemia e à crescente pressão social e política sobre os governos para elevação dos gastos. Esse cenário deve manter os saldos das contas públicas distantes do necessário para estabilizar a dívida na região. Essas preocupações aumentaram o prêmio de risco dos ativos financeiros da América Latina. Em 2025, reformas que demonstrem maior esforço de consolidação fiscal serão fundamentais para a sustentabilidade da dívida pública e a recuperação da confiança dos investidores.

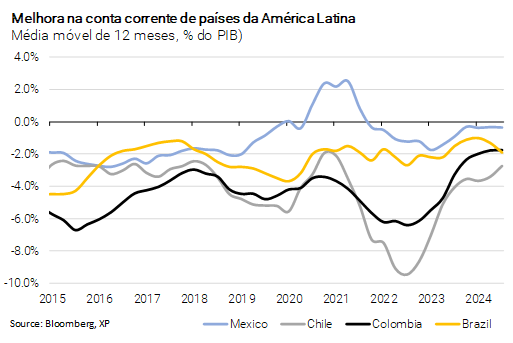

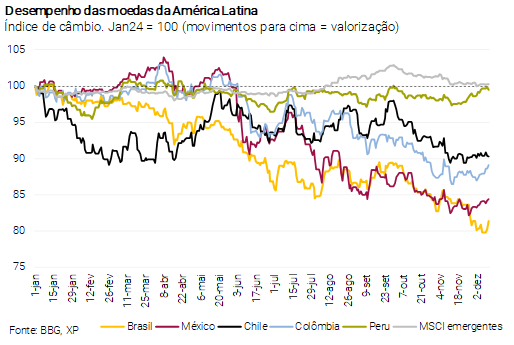

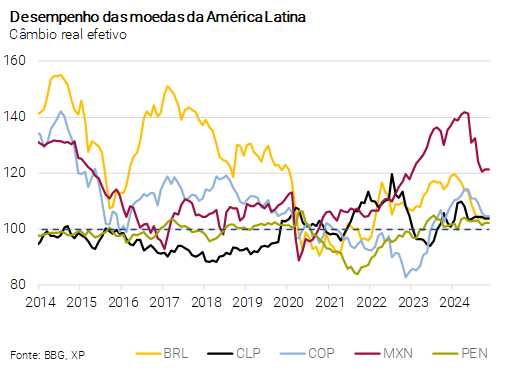

Balanças comerciais mais fracas na América Latina, com impactos diferentes sobre as moedas. Em 2024, a maioria dos países da região conseguiu reduzir o déficit em conta corrente, que ficaram em níveis historicamente elevados nos dois anos anteriores. No entanto, essa melhoria foi impulsionada principalmente por transferências líquidas de renda, ao invés de saldos comerciais. De fato, a balança comercial mostrou deterioração em muitas economias. Em relação ao impacto da taxa de câmbio, enquanto contas externas e termos de troca têm forte influência sobre as moedas do Brasil e Chile, o impacto é menor na Colômbia, e a relação no México é fraca.

Alguns países da América Latina, como México e Chile, têm economias mais abertas ao comércio internacional, enquanto Brasil e Argentina são historicamente mais fechados. De todo modo, o comércio exterior tem papel relevante no desempenho econômico e nos debates políticos em quase todos os países da região. Brasil e México aumentaram sua participação nas importações dos principais parceiros comerciais – China e EUA, respectivamente. Embora esses efeitos sejam positivos, a força da atividade econômica nesses dois países levou, recentemente, a uma deterioração dos saldos comerciais. Espera-se que essa tendência mude com a desaceleração econômica projetada para 2025, em linha com as condições monetárias mais restritivas.

Na região andina, as importações chinesas têm um papel menor, e os desempenhos têm sido variados. Na Colômbia, as exportações ficaram relativamente estáveis, apesar dos preços mais baixos do petróleo (principal produto exportado do país). Contudo, o déficit comercial aumentou devido às maiores despesas com importações. No Chile, a balança comercial permaneceu em torno de 5% do PIB. O peso chileno foi beneficiado pelo bom desempenho dos preços do cobre, principal produto de exportação do país, em que pese a elevada volatilidade. No Peru, as exportações aumentaram significativamente, e a balança comercial anualizada (média dos últimos três meses) atingiu cerca de 11% do PIB, impulsionada pelo aumento no volume de exportações em meio a novas operações na indústria de mineração. Isso contrasta com a narrativa de baixa demanda global por cobre ligada ao ciclo econômico da China. Com a demanda doméstica ganhando algum fôlego nesses países, esperamos aumento nos volumes de importação nos próximos trimestres, o que pode pesar sobre a balança comercial, especialmente na Colômbia e no Chile.

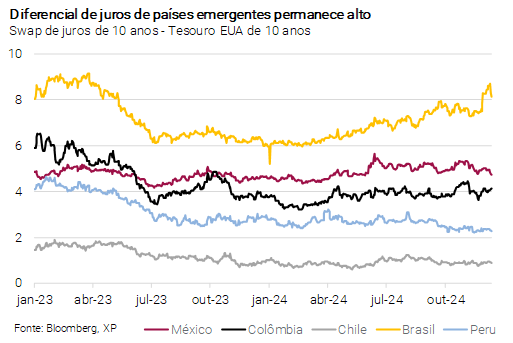

Os riscos fiscais e a incerteza global pesam nos ciclos de política monetária da América Latina. Conforme mencionado anteriormente, riscos globais permanecem elevados, com destaque à nova administração Trump, fragmentação geopolítica e estímulos econômicos na China. Há consenso de que muitos desses riscos podem levar a uma inflação global mais elevada e a um crescimento regional mais fraco (especialmente se as tarifas comerciais dos EUA aumentarem). No entanto, as opiniões divergem quanto aos efeitos de curto prazo sobre os países da América Latina. O México é especialmente vulnerável às barreiras comerciais dos EUA, devido aos seus fortes laços econômicos com o país. Ainda assim, um ambiente global mais inflacionário, caracterizado por juros mais altos e dólar mais forte, teria efeitos indiretos em toda a região. Isso sugere que a política monetária e as condições financeiras globais podem desempenhar papel mais significativo do que os riscos relacionados à atividade econômica.

Do lado doméstico, a deterioração das contas públicas continua sendo um fator de risco comum. Incertezas fiscais têm pesado sobre os ativos financeiros locais e aumentado a cautela na condução da política monetária, adicionando um viés de alta às taxas de juros terminais projetadas para as economias latino-americanas.

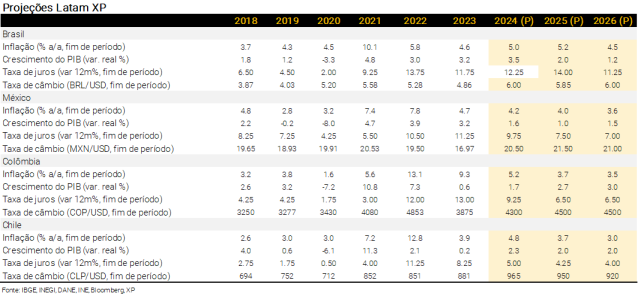

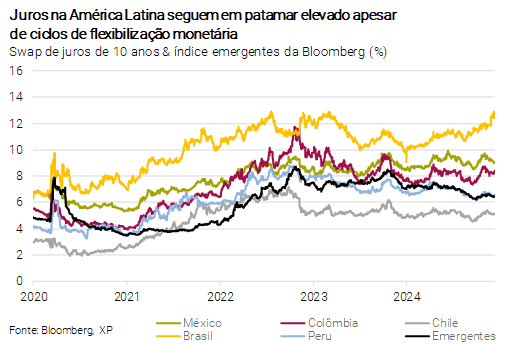

- No Brasil, o atual ciclo de aperto monetário é justificado pelo forte crescimento do PIB, mercado de trabalho aquecido, depreciação cambial e expectativas de inflação desancoradas. O consumo das famílias permanece forte, refletindo estímulos fiscais, expansão do crédito e mercado de trabalho robusto. O forte aumento dos salários e o hiato do produto positivo (crescimento acima do potencial) representam desafios. Essas condições devem fazer com que a inflação continue acima do limite superior da meta (4,5%) no próximo ano. Políticas fiscais e monetárias coordenadas seriam essenciais para atingir a meta de inflação e restaurar a confiança dos investidores, mas ainda há incertezas sobre a magnitude dos ajustes fiscais e parafiscais a serem implementados. Nesse contexto, o Banco Central adota uma postura cada vez mais dura, conforme anúncio na reunião de dezembro (ver nota). Projetamos aumento adicional de 2,75 p.p. no ciclo atual, com uma taxa Selic terminal de 15,00% em maio. A taxa real de juros deve ficar em torno de 10,00%, consideravelmente acima de qualquer estimativa de taxa de juros neutra (5,00% e 6,00%), o que permitiria ao Copom reduzir o nível de restritividade da política monetária a partir de novembro do próximo ano. Projetamos que a taxa Selic encerrará 2026 em 11,25%. Isso estaria um pouco acima do patamar neutro, a nosso ver, algo importante para consolidar o IPCA abaixo do limite superior do intervalo em torno da meta a partir de 2027.

- No México, a economia enfrenta vários desafios, e o cenário parece binário. Ou o governo continua com uma agenda radical, abandonando a prudência fiscal, ou adota um pragmatismo e resolve questões das contas públicas no curto prazo, atendendo às demandas dos EUA de forma objetiva. As chances de pragmatismo parecem razoáveis, mas ainda há muita incerteza, já que a administração continua avançando com uma agenda radical. Enquanto isso, a economia deve sofrer com a falta de confiança e o menor impulso fiscal, mantendo o crescimento de PIB modesto. Isso, no entanto, deve ajudar a inflação a recuar nos próximos meses, atingindo 2,5% em meados de 2025; assim, o banco central deve ajustar o grau de restritividade da política monetária de forma mais rápida nas próximas reuniões. Como o cenário continua desafiador, a política monetária deve seguir apertada, e projetamos uma taxa terminal de 7,50%. O caminho para os juros neutros dependerá da política fiscal e da resolução de negociações com os EUA. A escolha pelo pragmatismo poderia melhorar as perspectivas, permitindo apreciação da taxa de câmbio e cortes adicionais nos juros; mas ainda há muitas questões em aberto, e, por isso, permanecemos cautelosos.

- Na Colômbia, ainda observamos uma política monetária bastante restritiva. A inflação mostrou queda no período recente, e esperamos que esse processo continue ao longo de 2025. O excesso de ociosidade econômica também deve contribuir para essa tendência. No entanto, o repasse da recente depreciação cambial deve elevar a inflação de bens industrializados, compensando parcialmente as quedas em outros componentes. Esperamos mais um corte de 0,50 p.p. nos juros em dezembro. Todavia, condições financeiras (especialmente impacto na taxa de câmbio), discussões sobre aumento do salário-mínimo e crescentes preocupações fiscais representam riscos. Em 2025, a política monetária provavelmente será ainda mais sensível às condições financeiras globais, e os riscos fiscais devem persistir, afetando o ciclo de flexibilização e a convergência dos juros básicos para seu nível neutro (estimado entre 2,6% e 2,7% em termos reais). Prevemos que a taxa de juros de referência recuará para 6,5% até o final de 2025.

- No Chile, esperamos que o Banco Central (BCCh) realize cortes pontuais de 0,25 p.p. no próximo ano, trazendo a política monetária para seu nível neutro até o 3º trimestre de 2025. Estimamos uma taxa terminal de 4,50%. O momento das pausas provavelmente será mais dependente de dados em comparação a este ano. Por um lado, o núcleo da inflação permanece relativamente benigno, embora, como mencionado anteriormente, o aumento nas tarifas de eletricidade mantenha a inflação geral elevada e possa eventualmente impactar outros itens de forma secundária. Por outro lado, os indicadores de atividade econômica apontam para enfraquecimento. Além disso, o governo chileno está prestes a não cumprir as metas de déficit fiscal efetivo e estrutural deste ano, e os desafios devem persistir no ano que vem. No entanto, a dinâmica das contas públicas no Chile tem impactado menos os ativos locais em comparação a outros pares regionais recentemente. Ainda assim, é um risco que precisa ser monitorado. Logo, o BCCh provavelmente levará em conta todos esses fatores em suas próximas decisões de juros, adotando uma postura cautelosa.

- No Peru, a inflação continua baixa, aquém de 3%. As taxas de juros já recuaram consideravelmente, embora a política monetária ainda seja marginalmente restritiva (e espera-se flexibilização adicional). No entanto, o momento é incerto. Apesar da inflação estar sob controle, o Banco Central do Peru (BCRP) adotou um tom menos favorável à flexibilização, devido ao crescimento econômico mais forte e expansão do crédito. A política fiscal expansionista é outro fator que limita uma flexibilização monetária adicional. Com a atividade econômica robusta, o ajuste gradual deve continuar em 2025, com os juros se estabilizando entre 4,00% e 4,50%.

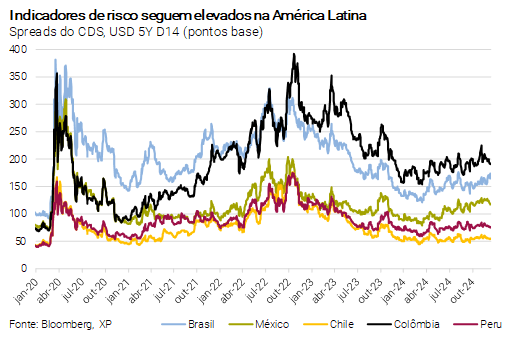

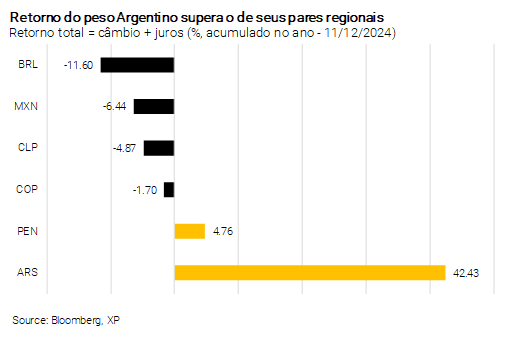

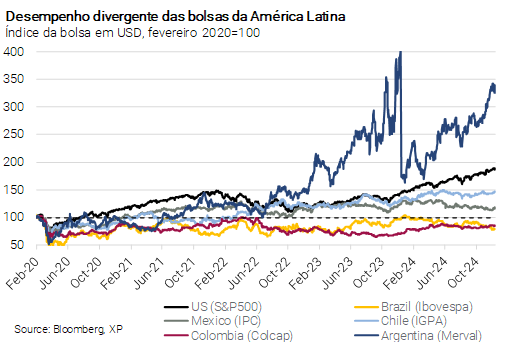

Ceticismo sobre as oportunidades de investimento na América Latina permanece elevado. Muitas instituições mantêm exposição baixa na região devido ao fraco desempenho dos ativos financeiros em 2024. Dito isso, percebemos otimismo moderado sobre o futuro, dependendo do ambiente pós-eleição nos EUA e das políticas domésticas mencionadas anteriormente. Por essas razões, os retornos totais em dólares (câmbio + juros) têm sido negativos na maioria dos países da região. Em relação às ações, os mercados latino-americanos também tiveram desempenho abaixo da média, considerando retornos convertidos para dólar. Brasil e Colômbia foram os destaques negativos, principalmente devido a preocupações fiscais mais profundas nesses países, e seus índices acionários (em dólares) ainda não conseguiram recuperar os níveis pré-pandemia. Chile e México tiveram desempenho um pouco melhor, embora ainda abaixo dos mercados desenvolvidos.

Argentina como exceção. Retornos de renda fixa e ações (em dólares) superaram a maioria dos mercados devido aos preços inicialmente baixos, combinados com significativa melhoria na percepção fiscal. Com a maior demanda pela moeda local, aumento das reservas brutas (perto de 30 bilhões de dólares) e menor depreciação cambial, o governo pode considerar viável o afrouxamento gradual dos controles de capital daqui para frente. No entanto, alcançar a consolidação fiscal não será trivial, exigindo mais esforços além da atual administração de Milei.

Para outros países da região, não parece haver “gatilho” claro para melhoria dos ativos de risco no curto prazo. Porém, se governos e autoridades monetárias forem capazes de enfrentar – de forma crível – os riscos específicos de cada país ao longo de 2025, pode haver espaço para recuperação parcial dos ativos financeiros regionais.

Clique aqui para receber por e-mail os conteúdos de economia da XP