![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

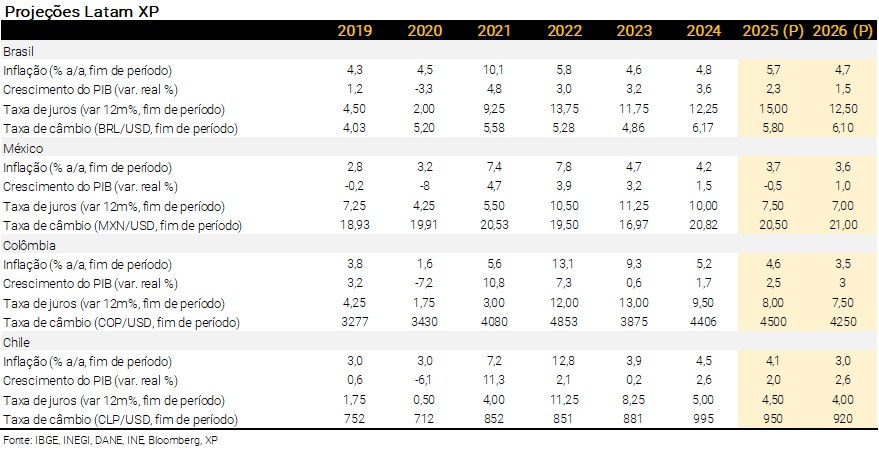

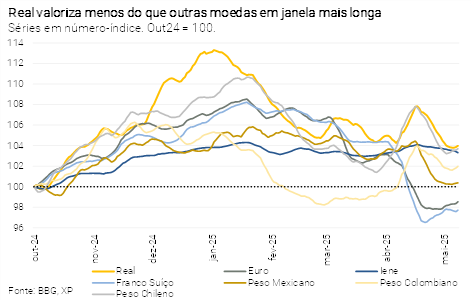

- A incerteza global aumentou significativamente. Bancos Centrais estão mais cautelosos. A trégua comercial temporária entre Estados Unidos e China reduziu a probabilidade de recessão norte-americana no curto prazo, mas a ausência de um acordo duradouro mantém a incerteza. Ainda assim, duas tendências se consolidaram: dólar americano mais fraco e preços do petróleo mais baixos.

- No México, o núcleo de inflação acelerou. Enquanto isso, a economia se recuperou no 1º trimestre deste ano, embora os riscos de recessão persistam. Esse cenário não altera o curso do banco central. Seguimos esperando dois cortes de 0,50 p.p. nas próximas reuniões (maio e junho).

- No Chile, o banco central manteve os juros na última reunião de política monetária. A inflação permanece acima da meta e os dados de atividade sugerem crescimento do PIB do 1º trimestre acima do cenário-base da autoridade. Embora um novo corte de juros em junho não possa ser descartado, a política monetária deve seguir cautelosa.

- Na Colômbia, a inflação acelerou acima do esperado em abril, enquanto os problemas fiscais persistem. Por outro lado, a decisão unânime do comitê de retomar o ciclo de cortes de juros na reunião de política monetária de abril revelou menor preocupação da autoridade com o risco inflacionário. Vemos chance de mais um corte de 0,25 p.p. em junho — condicionado a uma desaceleração da inflação e ajustes no novo arcabouço fiscal.

- No Brasil, agora projetamos a taxa de câmbio em 5,80 reais por dólar (antes: 6,00) no final de 2025. Ademais, elevamos a projeção para o déficit em conta corrente deste ano de 3,2% para 3,4% do PIB, considerando os menores preços do petróleo — que também reduzirão as receitas fiscais, dificultando o cumprimento da meta. O petróleo mais baixo e a valorização do real devem conter a inflação no curto prazo. No entanto, ainda a projetamos acima do intervalo da meta. O mercado de trabalho resiliente e os estímulos do governo em curso devem manter a atividade aquecida e a inflação pressionada. Assim, ainda esperamos um último aumento da Selic em junho, para 15,00%.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Editorial

Parece haver um consenso de que a economia dos Estados Unidos enfrentará um período de estagflação, como consequência dos aumentos tarifários promovidos por Trump. Mas o que vem depois? Alguns acreditam em uma recuperação acelerada, impulsionada por políticas monetária (o Fed provavelmente cortará os juros, mesmo com a inflação ainda acima da meta) e fiscal expansionistas (com a possível extensão dos cortes de impostos no Congresso). Outros, porém, acreditam que os impactos das tarifas se estenderão por mais tempo, com consequências mais severas sobre a produtividade global.

De todo modo, o impacto de curto prazo é negativo. Os ativos norte-americanos não parecem atrativos nesse contexto, e os investidores buscam alternativas de porto seguro. As opções incluem Europa, Japão ou até mesmo… a América Latina – que poderia se beneficiar de uma maior demanda chinesa por suas commodities.

Aos poucos, algumas tendências começam a se consolidar. O dólar deverá se manter enfraquecido por mais tempo (inclusive frente a moedas de economias emergentes). Os preços das commodities se estabilizaram em patamar inferior, especialmente o petróleo. Um real mais forte e commodities mais baratas reduzem as projeções de inflação de bens das economias, mas impõe desafios para países exportadores de commodities – o que inclui muitas economias latino-americanas –, ao reduzir as receitas fiscais e reduzir o saldo da balança comercial.

Por outro lado, as economias da América Latina podem se beneficiar da reconfiguração em curso dos fluxos comerciais globais, uma vez que se espera um enfraquecimento do comércio entre os Estados Unidos e a China — mesmo após a recente trégua — tendo em vista que as alíquotas efetivas vão permanecer significativamente acima dos níveis anteriores ao “Dia da Libertação”. O Brasil, em especial, está bem-posicionado para substituir os Estados Unidos como fornecedor de grãos à China. Ademais, a abertura comercial relativamente baixa do Brasil (as exportações representam apenas 12% do PIB) reforça seu status de vencedor relativo em meio às atuais tensões comerciais.

Os riscos, no entanto, permanecem. Caso a recessão nos EUA seja mais profunda ou mais duradoura do que o previsto, a aversão ao risco poderá aumentar, pressionando os preços dos ativos de economias emergentes. O Fed se encontra, como de costume em períodos de estagflação, em uma posição difícil – agora agravada pela pressão política da administração Trump. Por ora, adotamos uma visão cautelosa: projetamos, no máximo, um ou dois cortes de 0,25 p.p. neste ano, sob a hipótese de uma recessão leve. Nesse cenário, dólar e petróleo não recuam muito mais.

Clique aqui para receber por e-mail os conteúdos de economia da XP

México

Juros continuarão caindo em meio à recessão econômica

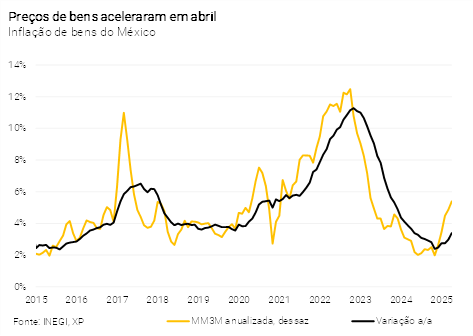

Em abril, o núcleo de inflação acelerou para cerca de 4,0% na métrica acumulada em 12 meses, acima da meta do Banco Central. O patamar está acima da inflação média de 3,5% prevista pelo Banxico – banco central do México – no 2º trimestre de 2025. A inflação de bens explicou grande parte da alta, na esteira do cenário de tarifas mais altas. A princípio, acreditamos que o movimento seja pontual e que os preços de bens voltarão aos níveis anteriores.

Diante desse cenário, projetamos inflação em 3,7% em 2025, após alcançar 4,2% no ano passado, em linha com o arrefecimento da atividade econômica.

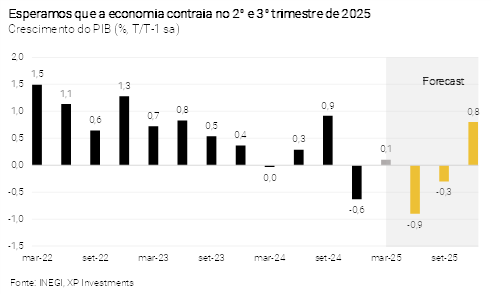

Mantemos nossa projeção de contração de PIB de -0,5% para 2025. A atividade econômica segue mostrando sinais de enfraquecimento. Os setores manufatureiro e de serviços seguem em desaceleração e não esperamos recuperação no curto prazo. O impacto das tarifas recentes na economia mexicana aparenta ser limitado e o seu efeito ainda é incerto. Há também evidências de que as empresas vêm absorvendo parte dos custos das tarifas, ao passo que a produção de automóveis teve comportamento errático até abril, com desaceleração moderada.

Taxa de juros em 7,50% no final deste ano. Projetamos mais dois cortes de 0,50 p.p. nas próximas reuniões do Banxico (maio e junho). Após isso, os próximos movimentos dependerão do Fed, banco central dos Estados Unidos. A economia norte-americana segue relativamente sólida, e o Fed manteve a taxa de juros na reunião de política monetária de maio, limitando o espaço para o Banxico promover novos cortes. Mantemos nossa projeção de dois cortes adicionais de 0,25 p.p. em agosto e setembro, levando a taxa terminal para 7,50%, que se manterá neste patamar até o fim do ano.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Chile

Banco central cauteloso

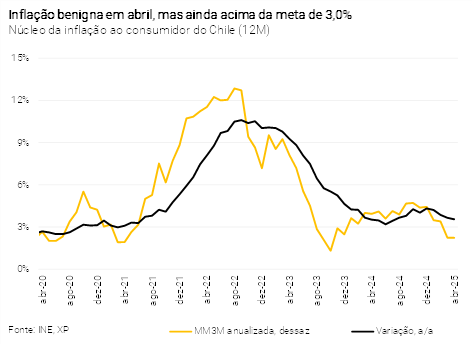

A inflação de abril desacelerou mais do que o esperado, principalmente devido aos preços de energia. No resultado acumulado em 12 meses, o indicador caiu de 4,9% em março para 4,5%.

A inflação benigna de abril deverá atenuar ainda mais as preocupações de curto prazo do banco central chileno quanto às pressões de custos e confirma sua previsão de convergência para a meta até o 1º trimestre de 2026.

Os indicadores de atividade econômica seguem surpreendendo positivamente, impulsionados principalmente pelo bom desempenho dos setores voltados para exportação. No entanto, o mercado de trabalho ainda opera com alguma ociosidade e a demanda por crédito continua fraca. Projetamos crescimento de 2,0% para o PIB do Chile em 2025, ante 2,6% em 2024.

Não descartamos completamente um corte de taxa de juros na próxima reunião (junho). No entanto, acreditamos que o comitê de política monetária se manterá cauteloso. Nosso ponto de vista é respaldado por: (i) surpresas positivas recentes nos dados de atividade; (ii) inflação ainda bem acima da meta de 3,0% e expectativa de permanência em níveis elevados no 2º trimestre; (iii) riscos globais e incertezas persistentemente altos; e (iv) postura de “esperar para ver” adotada pelo Fed.

Em sua última reunião de política monetária, o banco central do Chile manteve a taxa de juros em 5,0% em decisão unânime. O resultado veio em linha com nossas expectativas e com o consenso de mercado. Mantemos nossa projeção de manutenção da taxa inalterada até o 1º semestre de 2025, seguida de dois cortes adicionais de 0,25 p.p. no 2º semestre, elevando a taxa básica de juros para 4,50% ao final deste ano.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Colômbia

Próximos passos do banco central dependem do fiscal e da inflação de curto prazo

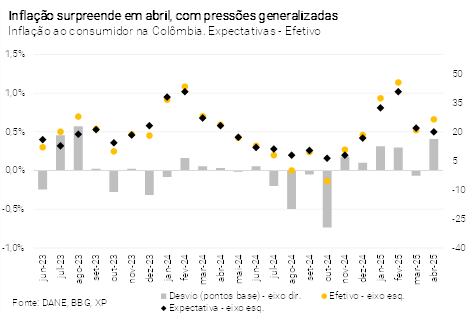

A inflação ao consumidor de abril foi de 0,66%, acima das expectativas de 0,47%. Com isso, a métrica acumulada em 12 meses acelerou de 5,09% em março para 5,16% em abril, com pressões generalizadas.

A alta inesperada da inflação complica o horizonte de política monetária e reduz a probabilidade de corte na reunião de junho. Em contrapartida, a decisão unânime do comitê de retomar o ciclo de cortes de juros na reunião de política monetária de abril revelou menor preocupação do banco central com o risco inflacionário. A autoridade focou no cenário de incerteza internacional e seus impactos sobre o crescimento econômico doméstico.

Indicadores de mercado de trabalho e de atividade econômica com desempenho positivo. Os dados mais recentes indicam melhora na atividade econômica, com sinais de fortalecimento do consumo privado. Esperamos crescimento do PIB de 2,5% neste ano, ante expansão de 1,7% registrada em 2024.

Atribuímos maior probabilidade de um novo corte na taxa de juros de 0,25 p.p. para 9,00%, na reunião de política monetária de junho. Este cenário, no entanto, é condicionado a alguma desaceleração da inflação em maio e a sinalizações de medidas de ajuste fiscal críveis por parte do governo.

Projetamos que a inflação ao consumidor feche 2025 em 4,6%, frente a 5,2% em 2024. Neste cenário, esperamos cortes adicionais de juros no segundo semestre, até 8,00% no final do ano.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Brasil

Entre incertezas globais e pressões domésticas

Leia o relatório detalhado sobre as projeções econômicas do Brasil aqui.

Reiteramos o cenário de desaceleração econômica gradual. Além do mercado de trabalho robusto, destacamos o impacto de medidas governamentais anunciadas recentemente. Assim, prevemos que o PIB crescerá 2,3% em 2025. Uma desaceleração mais intensa da economia global representa um risco para essa projeção.

Para 2026, estimamos crescimento do PIB em 1,5%, com riscos em ambas as direções. Por um lado, as tensões na economia global e os preços das commodities em níveis baixos representam riscos relevantes para o PIB do Brasil à frente. Por outro lado, a eventual adoção de medidas adicionais no campo fiscal e/ou parafiscal no ano das eleições gerais poderia trazer impulsos de curto prazo. Nossas projeções atuais já incorporam o efeito da (provável) isenção do IRPF para os indivíduos que recebem até R$ 5 mil por mês.

No cenário externo, revisamos levemente nossa projeção para o câmbio no final de 2025, de 6,00 para 5,80 reais por dólar, seguindo a tendência de enfraquecimento global do dólar americano. Para 2026, projetamos a taxa de câmbio em R$ 6,10, em linha com o diferencial de inflação e algum aumento de prêmio de risco por conta do período eleitoral.

Preços de commodities mais baixos são negativos para a balança comercial. Ajustamos nossa premissa de Brent de US$ 75 para US$ 65 dólares o barril. Desta forma, reduzimos a projeção de balança comercial deste ano de US$ 62,0 bilhões para US$ 57,5 bilhões. Assim, elevamos nossa estimativa de déficit em transações correntes de US$ 70,1 bilhões (3,2% do PIB) para US$ 73,4 bilhões (3,4% do PIB). A entrada líquida de Investimentos Diretos no País (IDP) mais forte que o esperado nos últimos meses deverá compensar parcialmente o maior déficit em transações correntes. Agora projetamos IDP de US$ 70 bilhões (3,2% do PIB) em 2025, ante US$ 60 bilhões (2,7% do PIB) anteriormente

A queda do preço do petróleo e a apreciação do real impõem um viés baixista para a arrecadação deste ano. Com os descontos dos precatórios pagos além do limite constitucional, o resultado projetado para fins de cumprimento da meta formal vai a R$ 46,6 bilhões (0,4% do PIB). O cumprimento da meta fiscal tende a se tornar mais difícil diante da perda de fôlego das receitas e do crescimento contínuo das despesas.

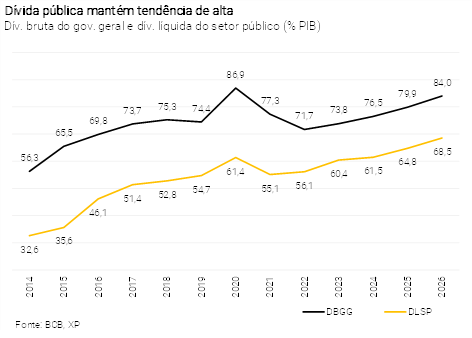

Dívida deve subir mais do que projetávamos anteriormente. A piora no cenário fiscal, com elevação do déficit primário e do custo implícito, deve levar a relação DBGG/PIB atingindo 79,9% em 2025 (antes: 79,7%) e 84,0% em 2026 (antes: 83,7%).

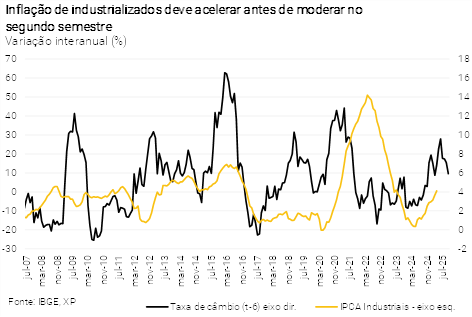

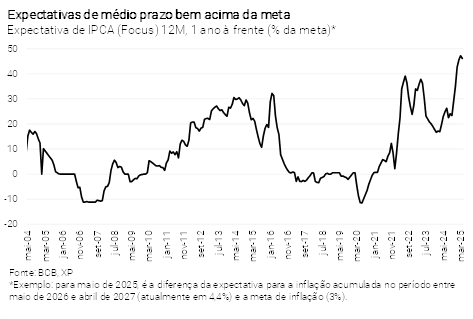

A inflação deve permanecer acima do teto da meta. Apesar dos preços mais baixos das commodities e da valorização do real exercerem pressão de baixa na inflação deste ano, seguimos projetando o IPCA acima da banda de tolerância superior da meta em 2025 e 2026. O mercado de trabalho aquecido e as medidas de estímulos do governo devem manter a atividade em ritmo forte e a inflação pressionada. Projetamos inflação de 5,7% em 2025 e 4,7% em 2026.

Diante desse cenário, acreditamos que os dados a serem divulgados nas próximas semanas levarão o Copom a realizar um último aumento de 0,25 p.p. em junho. Esse ritmo seria compatível com a “cautela adicional” mencionada no comunicado do último Copom. Considerando o desafiador cenário inflacionário para 2026, a taxa Selic deverá permanecer elevada por um longo período.

Considerando que a política monetária já se encontra bastante restritiva, é possível prever alguma flexibilização a partir de meados do ano que vem. Prevemos a taxa Selic em 12,50% ao final de 2026. No entanto, esta projeção dependerá crucialmente da evolução do cenário global e da probabilidade de reformas fiscais domésticas relevantes após as eleições de 2026.