![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

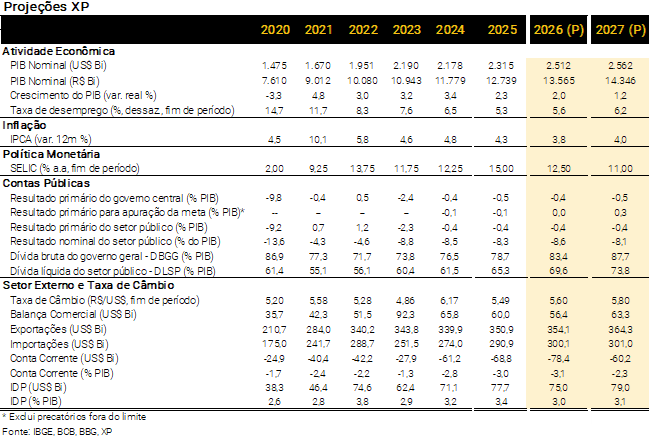

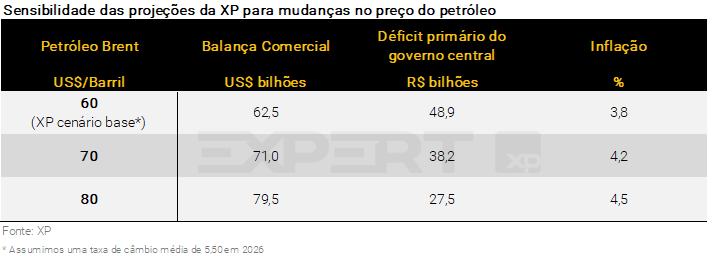

- O conflito entre EUA e Irã pode alterar o cenário econômico brasileiro devido à relevância dos preços do petróleo para as exportações, receitas fiscais e inflação do país. Ainda assim, considerando o elevado nível de incerteza neste momento, optamos por manter nossa premissa de preço do petróleo em 60 dólares por barril. Apresentamos projeções alternativas considerando diferentes níveis de preços ao longo do relatório.

- Flávio Bolsonaro trabalha na entrega de um plano de governo e na definição de palanques; Planalto vê escala 6×1 como forma de recuperar índices de popularidade.

- Impulsos de renda e crédito devem reacelerar a atividade em 2026, após estabilidade no 2º semestre de 2025. Mantivemos a projeção de 2,0% para o PIB deste ano. Esperamos aumento de 1,2% em 2027, refletindo medidas de ajuste fiscal e condições monetárias ainda restritivas.

- A arrecadação tributária segue forte no curto prazo, ajudando o governo a cumprir suas metas de resultado primário – e a alta do petróleo tende a ajudar. Contudo, o cenário de aumento da dívida pública persiste, e os riscos fiscais podem crescer à medida que a eleição se aproxima.

- O déficit em conta corrente deve continuar elevado em 2026 (3,1% do PIB), em linha com a expectativa de aceleração da atividade no curto prazo. O aumento nos preços do petróleo traz viés altista às exportações.

- Acreditamos que as incertezas políticas, fiscais e globais tendem a pressionar os prêmios de risco de ativos brasileiros no segundo semestre. Mantivemos a projeção de taxa de câmbio em 5,60 reais por dólar ao final de 2026, ainda que reconhecendo os níveis mais apreciados no curto prazo.

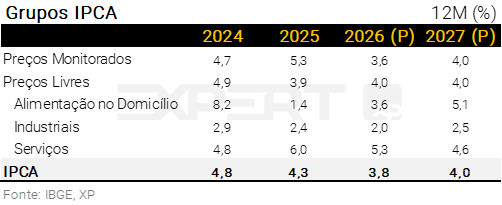

- Fundamentos para a inflação de curto prazo permanecem benignos, mas uma alta expressiva e persistente nos preços do petróleo e derivados implica viés de alta às previsões. Por ora, continuamos projetando IPCA em 3,8% em 2026 e 4,0% em 2027.

- Nosso cenário de política monetária continua prevendo cortes consecutivos de 0,50 p.p. a partir deste mês até que a taxa Selic atinja 12,50%. Se os preços do petróleo subirem mais, o Banco Central pode optar um início de ciclo mais moderado, com um corte de 0,25 p.p..

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Editorial – Tensões geopolíticas têm impacto ambíguo sobre o Brasil

Os fluxos globais para mercados emergentes atingiram níveis recordes no início de 2026, impulsionando os preços de ativos financeiros em diferentes regiões. No Brasil, o real se apreciou ainda mais e o Ibovespa acumula alta de 20% no ano. As taxas de juros nominais recuaram após o Banco Central (BCB) sinalizar o início de um ciclo de flexibilização monetária em março.

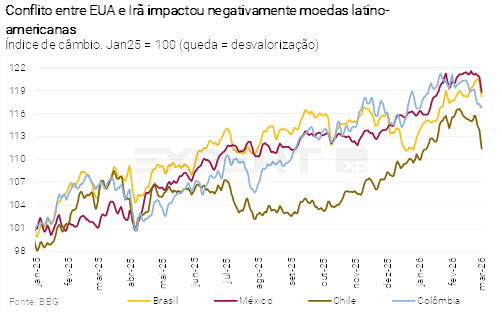

Ao mesmo tempo, as tensões geopolíticas aumentaram substancialmente com o conflito entre Estados Unidos/Israel e Irã. Os preços do petróleo acumulam alta de 30% no ano, subindo para cerca de US$ 80 por barril (tipo Brent). É difícil avaliar se essas tensões irão reverter os fluxos para mercados emergentes, devido a uma maior aversão ao risco, ou se irão intensificá-los, especialmente para produtores de commodities como o Brasil.

Por ora, mantivemos a hipótese de preço médio do petróleo em US$ 60 por barril, dado o elevado grau de incerteza em torno deste tema. Um cenário de preços de petróleo mais elevados impulsionaria as exportações brasileiras e a arrecadação fiscal, ao mesmo tempo em que pressionaria a inflação (ver tabela abaixo).

Nesse ambiente, fatores idiossincráticos perdem poder explicativo no curto prazo. Ainda assim, permanecem relevantes, pois tendem a voltar ao radar dos investidores quando (e se) os ventos globais favoráveis arrefecerem.

No cenário doméstico, observamos notícias positivas, mas também alguns riscos relevantes. A inflação tem se mostrado benigna, refletindo a queda dos preços de bens industrializados (importações baratas da China) e de alimentos (real mais forte e produção agrícola robusta). A atividade econômica atravessou um período de desaceleração no segundo semestre de 2025, mas já apresenta sinais de recuperação gradual. O BCB se sentiu confortável para sinalizar cortes de juros à frente, mas manteve um tom conservador diante do volume de estímulos fiscais previstos para este ano e das incertezas em torno da dinâmica cambial.

As incertezas políticas também aumentam à medida que a campanha presidencial se aproxima. A candidatura de Flávio Bolsonaro ganha tração, sugerindo uma eleição polarizada contra o presidente Lula. Isto posto, não se pode descartar o surgimento de um candidato alternativo de centro-direita. Em qualquer cenário, o vencedor enfrentará desafios fiscais relevantes. O país segue operando com déficit primário, mesmo com a arrecadação em níveis recordes, o que aponta claramente para problemas na dinâmica das despesas.

Diante desse pano de fundo, não alteramos significativamente nossas projeções. Além da hipótese para os preços do petróleo, outra variável-chave de discussão é a taxa de câmbio. Nossos modelos estruturais indicam que níveis próximos a R$/US$ 5,00 são compatíveis com os fundamentos, especialmente em um ambiente global benigno. No entanto, considerando os riscos políticos e fiscais à frente, é legítimo antecipar algum aumento do prêmio de risco. Logo, mantivemos nossa projeção de R$/US$ 5,60 para a taxa de câmbio no final de 2026.

Além disso, projetamos crescimento de 2,0% para o PIB, IPCA em 3,8% e o BCB entregando cinco cortes consecutivos de 0,50 p.p. a partir deste mês, antes de uma pausa para avaliação, com a taxa Selic em 12,50%. Se os preços do petróleo continuarem a subir, o BCB pode optar por iniciar o ciclo de forma mais conservadora, com um corte de 0,25 p.p..

Clique aqui para receber por e-mail os conteúdos de economia da XP

Pano de fundo global – Apetite por ativos de emergentes versus aumento das tensões geopolíticas

Caio Megale

Mais um mês de fluxos massivos para mercados emergentes. Em fevereiro, investidores globais continuaram a redirecionar recursos de seus portfólios de mercados desenvolvidos – especialmente dos EUA – para mercados emergentes, commodities e ativos alternativos. Nesse ambiente, o real continuou a se apreciar, com efeitos benignos sobre a inflação local. A grande questão é se esse movimento terá continuidade — tema central das discussões recentes no mercado financeiro, ainda sem conclusão clara.

Preços do petróleo: excesso de oferta versus conflito EUA–Irã. Analistas de mercado têm destacado um excesso de oferta de petróleo que poderia pressionar os preços (para baixo) ao longo do ano. Contudo, o conflito entre EUA e Irã elevou as cotações por seus efeitos sobre a logística internacional. Diante do elevado grau de incerteza, optamos por manter nossa hipótese-base de preço médio de 60 dólares por barril (tipo Brent).

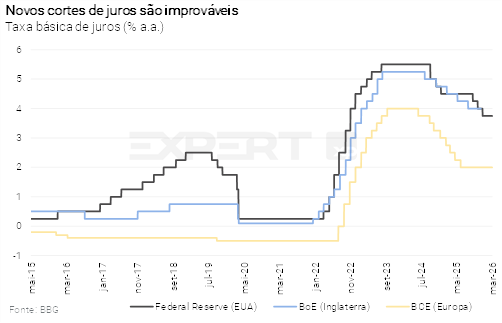

O Fed (banco central dos EUA) não deve alterar os juros nos próximos meses. A atividade econômica dos EUA continua sólida, enquanto a inflação permanece acima da meta. Assim, mantivemos a premissa de taxa de juros inalterada por período prolongado. Também não prevemos mudanças relevantes de política monetária por parte de outros bancos centrais de economias desenvolvidas (Banco Central Europeu, Banco da Inglaterra, Banco do Japão).

Cenário Brasil – Esperar para ver

Ambiente Político – Flávio Bolsonaro busca resolver pendências, enquanto governo tenta reagir às pesquisas

Paulo Gama e XP Política

Março na política deve manter as atenções voltadas aos primeiros passos da pré-campanha do senador Flávio Bolsonaro e à reação do governo às pesquisas desfavoráveis que se sucederam após o Carnaval.

Consolidado na percepção do eleitor de oposição, Flávio inicia o mês tentando resolver pendências: avançar nas articulações com palanques estaduais e apresentar um programa de governo que busque conferir imagem de solidez à sua candidatura. Temas como economia e segurança pública devem ganhar maior protagonismo, enquanto o senador deve seguir em busca de um novo “Posto Ipiranga” — um eventual futuro ministro da Fazenda — a ser anunciado nos próximos meses.

Antes disso, o foco está na tentativa de reaproximação com nomes considerados estratégicos para a campanha. Depois de ter reestabelecido a relação com o pastor Silas Malafaia, da Igreja Assembleia de Deus, e de ter aparecido ao lado do governador de São Paulo, Tarcísio de Freitas, ainda permanece pendente um gesto de reconciliação com a ex-primeira-dama Michelle Bolsonaro.

Essa reaproximação é vista como fundamental para que Michelle retome agendas pelo país à frente do PL Mulher, com o objetivo de ampliar o alcance da campanha entre o eleitorado feminino e conservador, especialmente no Nordeste.

Outro tema que deve ganhar força ao longo do mês são os desdobramentos da quebra de sigilo do filho do presidente Lula, conhecido como Lulinha, no âmbito da investigação sobre fraudes no INSS, medida já autorizada pelo STF. Na pré-campanha de Flávio, a expectativa é de que o conteúdo do documento possa reforçar a narrativa a ser utilizada contra o Planalto nos palanques.

Além do caso do INSS, o ambiente político em Brasília segue contaminado pelas investigações envolvendo o Banco Master. A mudança na relatoria do caso no STF — agora sob responsabilidade do ministro André Mendonça — aumentou o temor da classe política sobre o risco de uma eventual delação premiada.

Enquanto isso, o governo inicia o mês tentando compreender por que sua aprovação permanece em níveis semelhantes aos do final do ano passado, mesmo com a segurança pública tendo perdido espaço no debate (ao contrário do que ocorreu no fim de 2025), indicadores econômicos mais favoráveis, além do início da isenção de imposto de renda para quem ganha até R$ 5.000 e a redução da carga para rendimentos de até R$ 7.350.

Ciente do descolamento da percepção do eleitor sobre a economia e os reais indicadores, a estratégia do Planalto tem sido apostar em uma agenda de caráter mais aspiracional, especialmente no avanço da revisão da jornada de trabalho e na discussão sobre a implementação de ônibus gratuitos.

Embora o tema das tarifas ainda esteja em fase preliminar dentro do governo, o fim da escala 6×1 tem ganhado tração no Congresso e pode ser aprovado na Câmara antes do período eleitoral. A expectativa é que o governo utilize o mês de março para reforçar junto aos parlamentares sua própria proposta, estruturada em três pilares: redução da escala para 5×2, jornada semanal de 40 horas e sem redução dos salários.

Também estão no radar as discussões políticas em torno do primeiro relatório bimestral de receitas e despesas, previsto para ser apresentado em 22 de março. Há incertezas em relação às receitas, especialmente quanto à parcela estimada a partir da venda de direitos da União em contratos de partilha. É nesse contexto que o governo ainda avalia a possibilidade de editar um decreto elevando o IOF sobre títulos atualmente isentos, embora os detalhes e o escopo da medida ainda permaneçam em discussão.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Atividade – Fraqueza no final de 2025, aceleração no início de 2026

Rodolfo Margato

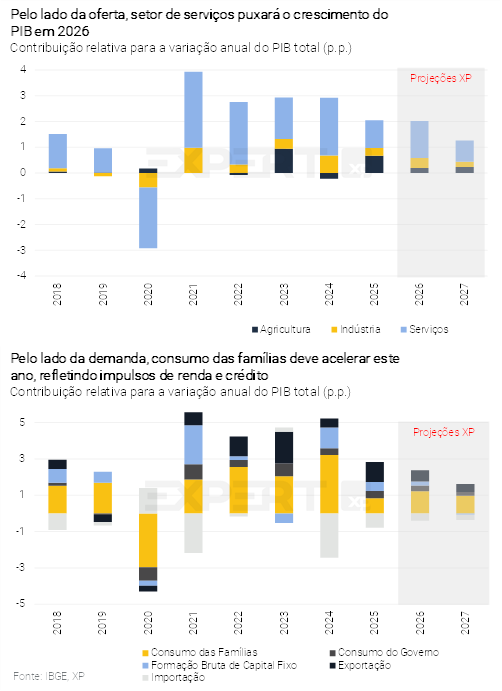

PIB ficou praticamente estável no segundo semestre do ano passado. O PIB subiu apenas 0,1% no 4º trimestre, após estabilidade no 3º trimestre. O indicador havia crescido a um ritmo forte na primeira metade do ano. Pelo lado da oferta, a indústria de transformação e a construção civil foram os destaques negativos, enquanto o setor de serviços mostrou resiliência. Pelo lado da demanda, os investimentos registraram queda expressiva e o consumo das famílias ficou estável. Por sua vez, o setor externo registrou aumento significativo, devido ao salto nas exportações. Para uma análise detalhada sobre os resultados do PIB do 4º trimestre, clique aqui.

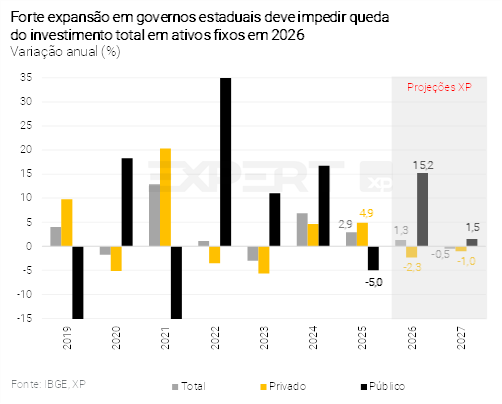

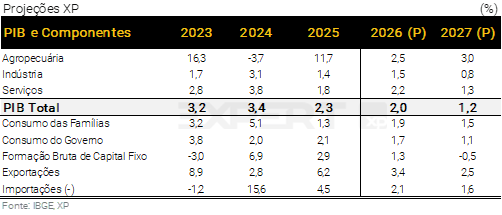

Com isso, a economia brasileira cresceu 2,3% em 2025, o desempenho mais fraco em cinco anos. A política monetária contracionista e o menor impulso fiscal (especialmente no primeiro semestre) explicaram, em grande medida, a desaceleração da atividade doméstica. Excluindo a contribuição da agropecuária e da indústria extrativa, o PIB teria avançado 1,3%. Esses setores, menos sensíveis ao ciclo econômico, foram impulsionados pela safra recorde de grãos e crescente produção de petróleo. A absorção interna – soma de consumo das famílias, consumo do governo e investimentos em ativos fixos – aumentou em 1,7% em 2025, após 3,6% em 2024.

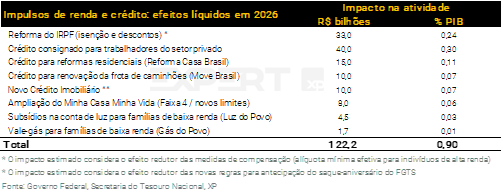

Impulsos de renda e crédito devem reacelerar a atividade este ano. Prevemos que medidas governamentais adicionarão 0,9 p.p. ao crescimento anual do PIB. Entre elas, a reforma do IRPF, o novo crédito consignado para trabalhadores do setor privado, e programas de crédito para reformas residenciais e renovação da frota de caminhões (ver tabela). O aumento significativo nos gastos de governos estaduais e a contínua expansão da renda disponível às famílias também devem contribuir para o ganho de tração da economia este ano. Para mais informações, ver nossos relatórios Investimento público crescerá fortemente em 2026, puxado pelos Estados (veja aqui em inglês) e Renda real das famílias deve crescer 4,5% em 2026.

Portanto, continuamos a projetar crescimento de 2,0% em 2026. Nossas estimativas de alta-frequência indicam elevação de 0,9% para o PIB do 1º trimestre de 2026 em comparação com o 4º trimestre de 2025. Apesar do carrego estatístico inferior (0,2 p.p.) e da contribuição relativamente pequena da agropecuária, cuja expansão anual deve arrefecer de 11,7% para 2,5%, acreditamos que o PIB total deste ano crescerá a um ritmo parecido com o do ano passado.

Freio fiscal tende a desacelerar a economia em 2027. O impulso fiscal tende a ser negativo no próximo ano, em que pese o grau de incerteza acima do usual em relação à política econômica. Ademais, as taxas de juros devem continuar em níveis restritivos (ver seção sobre Política Monetária). Desse modo, mantivemos a previsão de alta de 1,2% para o PIB no ano que vem.

Restrições de oferta cada vez mais evidentes. A escassez de mão de obra é um tema comum nos diversos setores e regiões do país. A nosso ver, o cenário de taxa de desemprego nas mínimas históricas (inferior a 6,0%) e aumento dos salários acima da produtividade não será revertido tão cedo. Neste contexto, o hiato do produto – medida de ociosidade definida pela diferença entre o PIB efetivo e o PIB potencial – se aproximará da neutralidade somente em meados de 2027.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Contas Públicas – Riscos permanecem em meio à calmaria de curto prazo

Tiago Sbardelotto

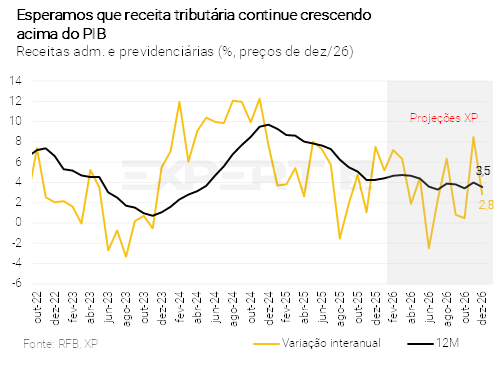

Receita mais alta continua a ajudar o governo no curto prazo. O governo central registrou superávit primário de R$ 86,9 bilhões em janeiro, um pouco abaixo das nossas estimativas. As receitas tributárias cresceram 5,2% (em termos reais) ante o mesmo mês do ano anterior, mostrando resiliência diante da desaceleração da atividade econômica. Do lado das despesas, benefícios previdenciários e a conta de pessoal subiram fortemente, mas dentro do esperado.

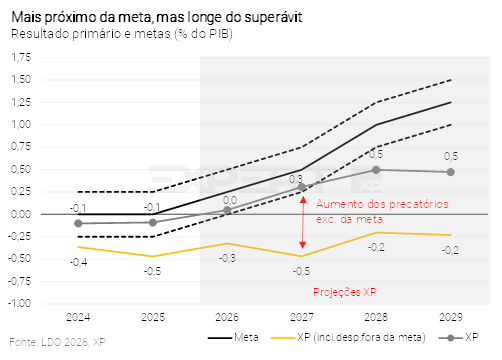

Reforçamos a projeção de déficit este ano. A arrecadação tributária deve continuar a crescer acima da atividade, em parte devido às medidas de aumento de receitas, incluindo as recentes elevações nas alíquotas de importação de bens de capital. Nossa projeção mostra déficit total de R$ 48,9 bilhões (0,4% do PIB). Excluindo-se as despesas fora da meta, vemos superávit de R$ 1,5 bilhão (0,0% do PIB), entre o limite inferior (zero) e o centro da meta de resultado primário (R$ 34,3 bilhões).

Petróleo é risco positivo para arrecadação fiscal. O recente salto nos preços do petróleo em resposta ao conflito no Irã, de aproximadamente 60 para 80 dólares por barril, pode gerar uma receita líquida adicional de R$ 21,4 bilhões em 2026. Como a incerteza segue elevada, por ora mantivemos nossa premissa original de petróleo a 60 dólares. Mas se o conflito e seus efeitos se prolongarem, o cumprimento da meta fiscal do governo será ainda mais fácil neste ano.

Despesas ainda precisam ser ajustadas para o cumprimento do limite de despesas. Por um lado, os gastos com benefícios previdenciários e assistenciais estão subestimados – o orçamento considerou, por exemplo, uma queda de 6% no número de beneficiários de BPC/LOAS. Por outro lado, as despesas com pessoal estão abaixo do projetado no orçamento. Ainda assim, vemos a necessidade de um bloqueio de despesas de, no mínimo, R$ 6,0 bilhões em 2026.

Redução de fila consiste em principal risco para os gastos com benefícios. A fila de requerimentos de benefícios atingiu um recorde histórico de 3 milhões ao final de 2025. Nosso cenário considera uma redução lenta e gradual ao longo de 2026 e 2027, com impacto estimado em R$ 26,0 bilhões. Uma redução mais rápida demandaria maior bloqueio de despesas.

Projeção para 2027 com poucas mudanças. A desaceleração da atividade econômica, combinada com a ausência de novas receitas extraordinárias, deve levar a uma piora do resultado primário em 2027. Estimamos agora déficit de R$ 73,2 bilhões (0,5% do PIB) contra R$ 76,6 bilhões (0,5% do PIB) do relatório anterior. Considerando as exclusões para fins de cálculo da meta, projetamos superávit primário de R$ 43,3 bilhões (0,3% do PIB) – um pouco acima do limite inferior da meta, de R$ 36,6 bilhões (0,25% do PIB).

Déficit do setor público aumenta, puxado por estados e empresas estatais. Dados recentes indicam deterioração nos resultados de governos regionais, devido sobretudo ao crescimento das despesas dos estados nos últimos meses – tendência que deve se manter. De forma similar, as empresas estatais devem continuar a registrar déficits expressivos, principalmente em função do pagamento das dívidas em atraso pelos Correios. Prevemos que o setor público consolidado (União, governos regionais e estatais) apresente déficits de R$ 60,0 bilhões em 2026 (0,4% do PIB) e R$ 62,1 bilhões em 2027 (0,4% do PIB).

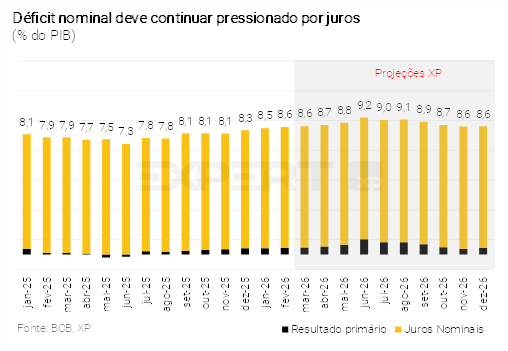

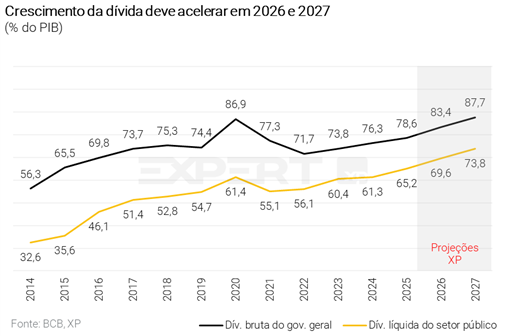

Crescimento da dívida pública acelera em 2026. Os juros nominais chegaram ao maior patamar desde 2016, com o repasse para o custo da dívida atingindo o pico nos próximos meses. Somado a isso, a desaceleração do crescimento anual do PIB e o déficit primário devem intensificar o crescimento da dívida bruta do governo geral (DBGG), levando-a para 83,4% do PIB e 87,7% do PIB ao final de 2026 e 2027, respectivamente. Já a dívida líquida do setor público (DLSP) deve atingir 69,6% do PIB neste ano e 73,8% do PIB no ano que vem.

Cenário internacional traz calmaria ao país, mas riscos de reversão persistem. A despeito do desequilíbrio fiscal estrutural, a posição favorável em relação aos pares fez com que os fluxos de investimentos estrangeiros fluíssem para o Brasil, levando os ativos domésticos a uma valorização significativa, com destaque para a taxa de câmbio. Contudo, os riscos idiossincráticos permanecem latentes e podem crescer à medida que a eleição se aproxima, especialmente com promessas de elevado custo fiscal. Esses riscos tendem a se acumular e passar despercebidos diante do cenário externo ainda favorável; todavia, à medida que se tornam insustentáveis (ou que o cenário externo muda), podem causar uma rápida reversão dos fluxos, com efeitos adversos não apenas sobre os ativos financeiros, mas sobre toda a economia. Assim, permanecemos cautelosos em relação ao cenário doméstico, tendo em vista que os desequilíbrios fiscais permanecem e não devem ser endereçados neste ano.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Setor Externo – Conflito entre EUA e Irã traz riscos significativos às projeções

Luíza Pinese

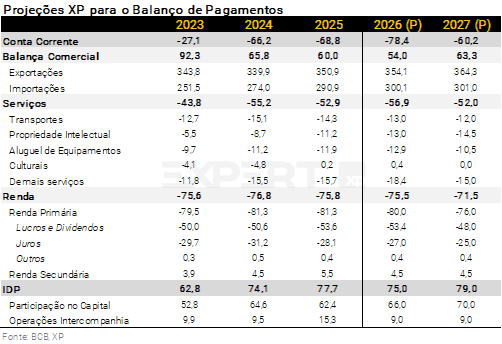

Ajustamos marginalmente nossa projeção para o déficit em conta corrente de 2026, devido à importação de uma plataforma de petróleo em fevereiro (com valor ao redor de US$ 2,4 bilhões). Assim, nossa projeção para o déficit em conta corrente migrou de US$ 76,0 bilhões para US$ 78,4 bilhões. Para além deste ajuste pontual, a previsão ainda elevada (3,1% do PIB) reflete nossa expectativa de aceleração da economia doméstica, que sustenta a demanda por bens e serviços importados e a conta de renda primária do balanço de pagamentos.

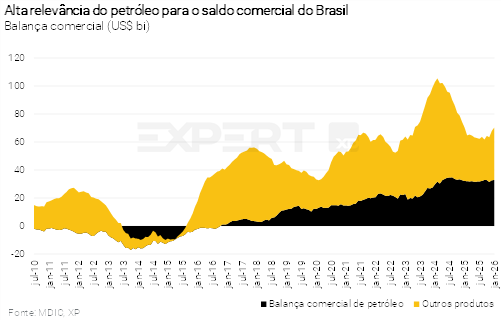

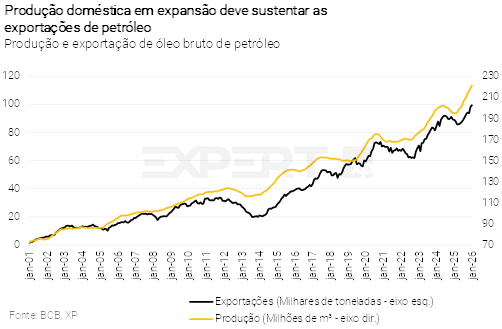

Petróleo em alta pode contribuir para um déficit menor do que o esperado. Nossa projeção assume a hipótese de que os preços do barril do tipo Brent permaneçam, em média, em 60 dólares (ver seção sobre Pano de Fundo Global). Não obstante, após a escalada do conflito no Irã, a cotação ultrapassou 80 dólares. Como o item é o principal produto da pauta exportadora brasileira – respondendo por cerca de 13% do total – e a produção doméstica continua em expansão, os preços mais altos podem impactar de forma relevante o saldo comercial. Aos preços atuais, as exportações subiriam em US$ 17 bilhões (tudo o mais constante), reduzindo o déficit em conta corrente para 2,4% do PIB.

Pelo lado negativo, estímulos fiscais e creditícios, em meio ao ano eleitoral, podem pressionar as contas externas além do esperado. Além disso, a escalada do conflito no Oriente Médio pode elevar os preços dos fertilizantes importados e diminuir as exportações de carnes e aves. Veja mais sobre os impactos no agronegócio aqui.

Para 2027, projetamos déficit em conta corrente de US$ 60,2 bilhões (2,3% do PIB). A moderação da absorção doméstica a partir do ano que vem deve contribuir para o alívio das contas externas. Embora haja mudanças estruturais relevantes na conta corrente, como nos serviços de propriedade intelectual e telecomunicações, parte da dinâmica ainda continua sensível à atividade econômica doméstica. Ademais, os efeitos defasados da política monetária dos Estados Unidos devem reduzir o déficit na conta de juros.

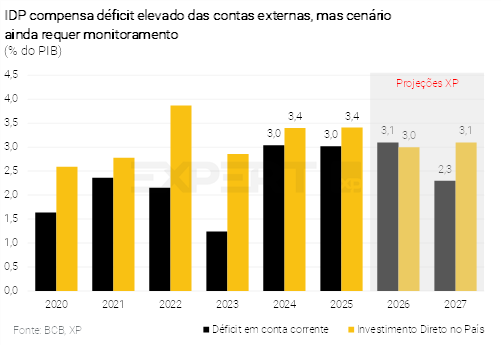

Fluxos de Investimento Direto no País (IDP) fortes novamente. Após o resultado mais fraco em dezembro, o IDP retomou a trajetória de alta observada ao longo do ano passado. Apesar da contínua incerteza política e comercial a nível global, esperamos que os fluxos líquidos de IDP permaneçam robustos em 2026 e 2027. Segundo o relatório de Investimento Direto da ONU, os novos investimentos em data center representaram mais de um quinto dos novos projetos globais, e o Brasil figurou como o quarto maior destino nesse segmento. A ampla oferta de energia e o crescente protagonismo em minerais críticos devem sustentar a atratividade do país, especialmente nessas categorias. Projetamos ingressos líquidos de US$ 75,0 bilhões em 2026 (3,0% do PIB) e de US$ 79,0 bilhões em 2027 (3,1% do PIB). Esses fluxos devem continuar proporcionando algum alívio às contas externas. Ainda assim, o nível do déficit em conta corrente segue elevado e requer monitoramento.

Taxa de câmbio: mantivemos a projeção em 5,60 reais por dólar ao final deste ano, ainda que reconhecendo o fortalecimento do real no curto prazo.

Ainda acreditamos que as incertezas políticas, fiscais e globais podem pressionar prêmios de risco de ativos brasileiros no segundo semestre. Nossos modelos estruturais apontam para uma taxa de câmbio nominal próxima a 5,00 reais por dólar, em linha com o observado no início deste ano. Vemos um balanço de riscos globais equilibrado neste momento: enquanto o conflito entre Estados Unidos e Irã adiciona incerteza, o que pode prejudicar os ativos de risco, o Brasil se beneficia da alta do petróleo. Nesse sentido, reiteramos a visão de cenário benigno no primeiro semestre, sustentando níveis médios de taxa de câmbio mais baixos. Também mantivemos nossa visão de que os riscos domésticos (políticos e fiscais) devem exercer pressão no segundo semestre.

Para o final de 2027, projetamos a taxa de câmbio em 5,80 reais por dólar, considerando um cenário com medidas insuficientes de ajuste fiscal.

Inflação – Reforçamos projeções de 3,8% em 2026 e 4,0% em 2027; petróleo é risco altista

Alexandre Maluf

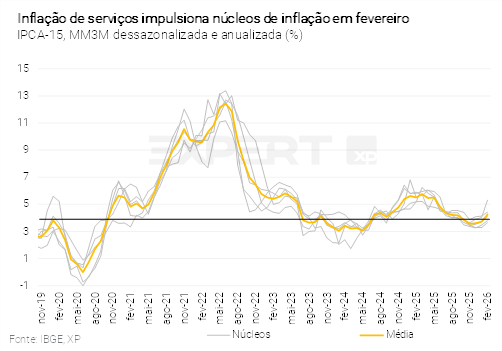

A prévia da inflação surpreendeu o mercado. O IPCA-15 de fevereiro avançou 0,84% ante janeiro, muito acima do esperado. No entanto, ao analisarmos as principais métricas, o aspecto qualitativo não preocupou tanto. Apesar da pressão em passagens aéreas e seguros de veículos, componentes importantes da inflação de serviços — como aluguel e condomínio — vieram bem-comportados, enquanto a inflação de alimentos continua baixa.

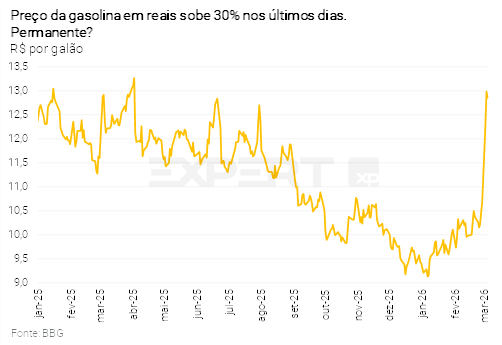

Continuamos a projetar inflação de 3,8% em 2026, mas preços do petróleo trazem risco altista. Conforme tratado anteriormente, nosso cenário base prevê o preço médio de petróleo a US$ 60/barril em 2026, patamar consideravelmente abaixo da cotação atual (em torno de US$ 80/barril). Nessas condições, não prevemos reajustes nos preços de combustíveis pela Petrobras. Contudo, se a alta recente do Brent se provar persistente, um aumento no preço da gasolina será inevitável. Pelos nossos cálculos, caso o Brent se estabilize ao redor de US$ 70, o impacto sobre o IPCA deste ano seria de 0,40 p.p.; se atingir US$ 80, o impacto ficaria em torno de 0,70 p.p.; e assim por diante. Essa conta considera os efeitos sobre preços livres e administrados.

Esperamos moderação na inflação de serviços. O mercado de trabalho continua apertado, com a taxa de desemprego nas mínimas históricas e os salários em alta. Ademais, antevemos reaceleração da atividade econômica ao longo deste ano, puxada especialmente pelo consumo das famílias. No entanto, as expectativas de inflação recuaram e o componente de inércia parece menor. Com isso, prevemos que a inflação de serviços diminuirá de 6,0% em 2025 para 5,3% em 2026. Em relação aos serviços subjacentes, projetamos ligeira queda de 5,8% para 5,6%.

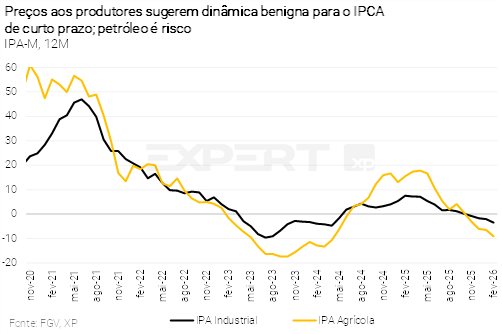

A inflação de alimentos deve permanecer em território deflacionário nas próximas leituras. Em linha com o esperado, esses preços ficaram próximos da estabilidade no IPCA-15 de fevereiro. Quanto aos fundamentos, a taxa de câmbio segue relativamente apreciada e os preços das commodities, deprimidos, o que se traduziu em queda relevante nos preços ao produtor agrícola (IPA-FGV). À exceção das carnes, esperamos que os preços de alimentos se comportem bem no primeiro semestre. No segundo semestre, porém, sob as premissas de um fenômeno El Niño moderado e de aceleração em preços de proteínas, prevemos o retorno do grupo ao território positivo, encerrando o ano em 3,6%.

A inflação de bens industrializados acelerou no início do ano, mas deve continuar baixa. Houve destaque para a alta em bens duráveis, como automóveis novos, aparelhos telefônicos e itens de informática. Atribuímos esse movimento à escassez de componentes eletrônicos, causada pela forte demanda de empresas de tecnologia nos EUA, além de reajustes sazonais. Este movimento, que deve persistir nas próximas leituras, já está incorporado ao nosso cenário. Olhando adiante, o preço do petróleo é um risco altista, enquanto a taxa de câmbio apreciada e o cenário global deflacionário (especialmente devido às importações da China) atuam como contrapesos. Assim, projetamos que o IPCA de bens industrializados subirá 2,0% em 2026.

Para 2027, projetamos inflação de 4,0%. Esta previsão reflete um cenário fiscal ainda desafiador, com medidas de contenção de despesas insuficientes, o que dificulta a ancoragem das expectativas. Além disso, assumimos depreciação cambial moderada e aumento nos preços de alimentos (perto da média histórica). Em sentido contrário, a desaceleração da atividade econômica deve contribuir para a descompressão da inflação de serviços.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Política Monetária – Contas fiscais e preço do petróleo são riscos para o ciclo de corte de juros

Caio Megale

Ciclo de flexibilização no horizonte. O cenário inflacionário permanece benigno, apesar da leitura desfavorável do IPCA-15 de fevereiro (ver seção sobre Inflação). A atividade econômica passou por uma fase mais fraca no segundo semestre de 2025, mas já apresenta sinais de recuperação gradual. Nesse contexto, o BCB se sentiu confortável para sinalizar corte de juros em março, que provavelmente será seguido por novas reduções. A autoridade monetária, contudo, manteve um tom cauteloso diante do volume de estímulos fiscais previstos para este ano e das incertezas em torno da dinâmica da taxa de câmbio.

Prevemos que o BCB iniciará o ciclo de cortes neste mês, com uma pausa para avaliação no segundo semestre do ano. Nosso cenário-base assume cinco cortes consecutivos de 0,50 p.p., levando a taxa Selic para 12,50%. Em termos reais, isso colocaria a taxa de política monetária em torno de 8,0%, ainda acima do que consideramos como nível neutro (5,5%), refletindo os desafios fiscais esperados para o próximo mandato presidencial.

As tensões geopolíticas representam um risco relevante. O conflito entre EUA e Irã elevou os preços do petróleo para cerca de 30% acima da nossa hipótese-base (US$ 80 versus US$ 60 por barril). Se os preços do petróleo continuarem em alta, o BCB pode optar por iniciar o ciclo de forma mais moderada, com um corte de 0,25 p.p..

O balanço de riscos para a inflação torna-se mais incerto no segundo semestre. Fatores climáticos e cíclicos que impulsionaram a oferta de alimentos dificilmente se repetirão, enquanto o real — e outros ativos brasileiros — tende a sofrer pressão em períodos eleitorais. Assim, caso a economia responda aos estímulos eleitorais (como acreditamos), o cenário inflacionário para 2027 tende a se deteriorar.

A sustentabilidade fiscal representa um vento contrário adicional para o balanço de riscos de 2027. Como discutido nas seções anteriores, nosso cenário-base assume que o próximo governo implementará algumas medidas pelo lado das despesas, mas não em escala suficiente para estabilizar a relação dívida/PIB. Nesse contexto, vemos espaço para o banco central retomar o ciclo de flexibilização no próximo ano, porém de forma limitada.

Em síntese, projetamos a taxa Selic em 12,50% no final de 2026 e 11,00% no final de 2027. Cenários alternativos dependerão da condução da política fiscal a partir do próximo ano. Caso sequer os “ajustes insuficientes” embutidos em nosso cenário-base se materializem, o BCB dificilmente encontrará espaço para novos cortes de juros em 2027. Por outro lado, um ajuste fiscal mais abrangente poderia permitir que a taxa Selic convergisse novamente para seu nível neutro.