![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

- O cenário global de curto prazo continua positivo para mercados emergentes. Esperamos que o Fed volte a cortar a taxa básica de juros em dezembro. Os riscos institucionais e geopolíticos, contudo, permanecem. Uma possível queda nos preços de petróleo e grãos representa um risco adicional para países exportadores de commodities, como o Brasil.

- A política terá como foco a trajetória de recuperação de popularidade do presidente Lula e o desfecho do julgamento no STF que condenou Bolsonaro, enquanto o governo tenta avançar com a agenda econômica no Congresso para garantir o cumprimento da meta de 2026.

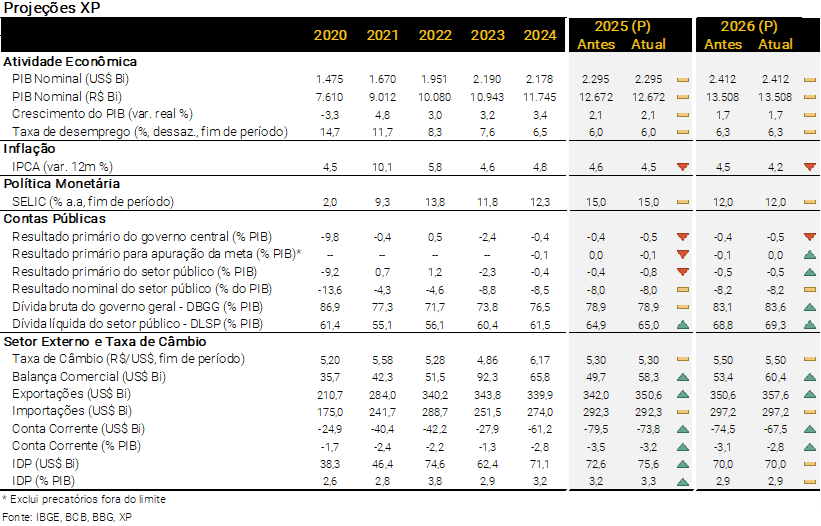

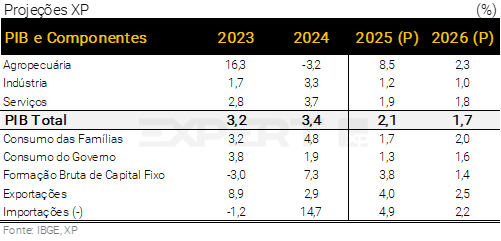

- A atividade doméstica perdeu fôlego no segundo semestre, em linha com a política monetária restritiva. Porém, estímulos de renda e crédito devem reacelerar a demanda adiante. Projetamos que o PIB crescerá 2,1% em 2025 e 1,7% em 2026 (com viés de alta).

- O governo deve cumprir a meta de resultado primário neste ano e, com o auxílio de receitas extraordinárias, ficar próximo do limite inferior no ano que vem. No entanto, a dívida pública continuará em alta, atingindo 83,6% do PIB em 2026.

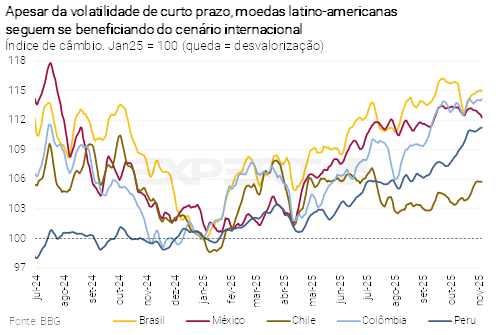

- Mantivemos a projeção de taxa de câmbio em 5,30 reais por dólar no final de 2025 e 5,50 no final de 2026. Nas contas externas, o desempenho das exportações acima do previsto levou a um saldo comercial maior neste ano. O viés altista para a atividade no ano que vem é um risco.

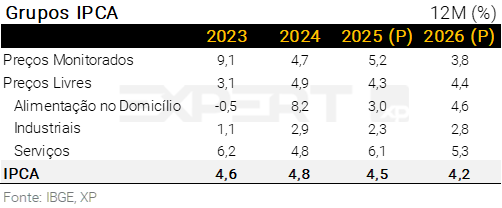

- O arrefecimento na inflação de bens persiste e deve estender-se para o próximo ano. Com isso, reduzimos nossa projeção para o IPCA de 2025 (de 4,6% para 4,5%) e 2026 (de 4,5% para 4,2%).

- A dinâmica da inflação tem sido melhor do que o esperado. No entanto, o balanço de riscos no médio prazo vem se deteriorando em função de medidas fiscais expansionistas. Mantemos a projeção de taxa Selic em 12,00%, após seis cortes consecutivos de 0,50 p.p. a partir de março.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Editorial – Otimismo de curto prazo, preocupações de médio prazo

O cenário de curto prazo continua favorável para os ativos brasileiros. No ambiente global, o crescimento vem perdendo fôlego, mas sem sinal de recessão, abrindo espaço para uma política monetária mais acomodatícia em diversas regiões — especialmente nos Estados Unidos. Os preços das commodities permanecem voláteis, mas ainda em níveis relativamente elevados.

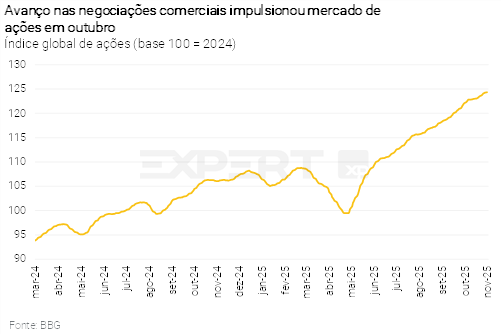

As negociações comerciais reforçaram a percepção de que a guerra tarifária não deve gerar danos significativos à economia global. Além disso, os investimentos em inteligência artificial seguem robustos, sustentando o crescimento da atividade, embora a um ritmo mais moderado. Nesse contexto, índices acionários atingiram novas máximas ao redor do mundo.

No Brasil, a desaceleração da economia está mais evidente, refletindo os efeitos da política monetária restritiva. A inflação continua em queda, beneficiada pela valorização do real, recuo nos preços da gasolina, condições climáticas favoráveis e robusta produção de alimentos. As expectativas de inflação vêm caindo de forma gradual e consistente — sinal de que a persistência do Banco Central tem surtido efeito. O espaço para um ciclo de flexibilização monetária no próximo ano tornou-se mais claro, movimento refletido na queda dos juros futuros.

Contudo, devemos encarar esse ambiente positivo com cautela.

No exterior, os riscos geopolíticos, fiscais e institucionais estão se acumulando, como destacamos na seção “Pano de Fundo Global”. No Brasil, o governo planeja uma expansão fiscal e parafiscal relevante para o próximo ano, o que tende a manter a dinâmica da dívida sob pressão.

Nossas simulações sugerem reaceleração significativa da atividade econômica à medida que os estímulos ganhem tração, o que deve limitar o declínio da inflação. A extensão do ciclo de cortes de juros, portanto, dependerá da perspectiva da política econômica em 2027 — horizonte relevante de política monetária do Banco Central a partir de meados do próximo ano.

Para que a taxa Selic se aproxime do seu nível neutro — em torno de 5,5% em termos reais, segundo nossas estimativas — serão necessárias reformas fiscais que reduzam o ritmo de crescimento das despesas públicas. Sem elas, o aumento da dívida pode reacender o debate sobre dominância fiscal, como ocorreu no final do ano passado.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Pano de fundo global – Acordos comerciais alimentam otimismo de curto prazo, mas riscos permanecem

Caio Megale

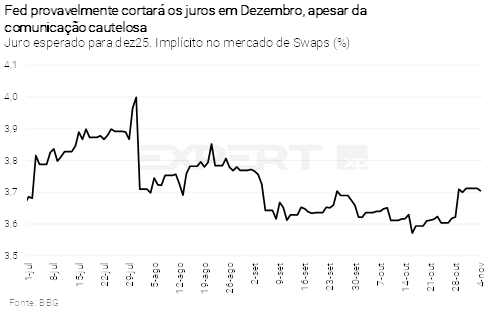

O cenário global segue positivo para os mercados emergentes. O ambiente não mudou significativamente desde nosso último relatório mensal, e continua favorável para economias emergentes, como o Brasil. O crescimento desacelerou, mas sem sinais claros de recessão nas principais regiões. A Europa, inclusive, mostra sinais de resiliência. O Federal Reserve (Fed, o banco central dos EUA) cortou a taxa de juros pela segunda vez consecutiva no mês passado, e deve voltar a fazê-lo em dezembro, apesar da incerteza gerada pela paralisação prolongada do governo (shutdown).

Negociações comerciais contribuíram para impulsionar os mercados no mês passado. Além dos resultados macroeconômicos relativamente favoráveis, as reuniões do presidente norte-americano Donald Trump com outros líderes — incluindo o presidente chinês Xi Jinping e o presidente Lula— sinalizaram avanço nas discussões tarifárias. Mais uma vez, o tema tem se mostrado barulhento, mas não muito prejudicial à economia global.

Ainda assim, o ambiente positivo de curto prazo encobre riscos relevantes.

O Fed pode frustrar a expectativa dos mercados. Os indicadores de atividade nos EUA não sinalizam uma desaceleração contundente, e a inflação continua acima da meta. O shutdown tem dificultado essa leitura, devido a ausência de dados econômicos relevantes. Assim, o Fed pode desapontar as apostas mais otimistas sobre a continuidade da redução dos juros, como sugeriu o presidente do Fed, Jerome Powell, na última coletiva após a decisão de política monetária. Isso poderia implicar alguma valorização do dólar, pressionando moedas emergentes.

Risco fiscal e institucional. Nos EUA e em outras economias desenvolvidas, a fragilidade fiscal persiste, pressionando os juros dos títulos públicos de longo prazo. Além disso, as tensões entre a administração Trump e o Fed podem levar a uma condução menos técnica da política monetária ao longo do tempo. A nomeação do novo presidente do banco central — prometida para antes do fim do ano — pode ser o evento econômico mais relevante dos próximos meses.

Commodities em equilíbrio frágil. Os preços das commodities têm sido voláteis, mas continuam em níveis relativamente favoráveis. No entanto, especialistas de mercado apontam para um excesso de oferta em algumas das principais commodities exportadas pelo Brasil, como petróleo bruto e minério de ferro. Cotações do petróleo abaixo de US$ 60 por barril (Brent) poderiam afetar significativamente as exportações e as receitas fiscais domésticas.

Cenário Brasil – Copom persistente em meio a otimismo global arriscado

Ambiente Político – Popularidade de Lula, desfecho do julgamento de Bolsonaro e a agenda econômica no Congresso

Paulo Gama e XP Política

O mês de novembro na política manterá os olhos sobre a trajetória de recuperação da popularidade do presidente Lula, depois da operação policial no Rio de Janeiro no final de outubro.

Desde o anúncio da inclusão do Brasil no tarifaço promovido pelo presidente Donald Trump — e de uma estratégia mal sucedida empreendida pela oposição a partir desse movimento — o mandatário brasileiro recuperou os patamares de avaliação positiva do ano passado. Contribuíram também para esse crescimento, entre outros fatores, o arrefecimento da inflação, o avanço da reforma do imposto de renda na agenda pública e um vácuo na oposição desde que Tarcísio de Freitas decidiu se ausentar da cena nacional.

Agora, a atenção se concentra em compreender se o impacto negativo que a operação do Rio mostra nessa trajetória de recuperação terá sustentação ou se, passado o foco intenso desse momento inicial, a popularidade de Lula voltará a crescer, indicando uma resiliência maior junto ao eleitorado.

O governo, nesse meio tempo, tem se mexido para devolver à agenda temas que reforçam sua linha narrativa e impulsionam sua popularidade. Lula contará com a propaganda da aprovação da isenção do imposto de renda para aqueles que ganham até R$ 5.000 para reforçar a mensagem que embalará a campanha do ano que vem.

Ainda na seara eleitoral, há atenção também sobre o desfecho do julgamento que condenou Jair Bolsonaro no processo da trama golpista. O ex-presidente já apresentou embargos declaratórios à condenação, e a expectativa é que sejam rejeitados pela primeira turma — o que abre caminho para a execução da pena, com possibilidade de que, ao menos seu início, seja cumprido em regime fechado. Ainda assim, sua defesa considera a possibilidade de apresentar novos tipos de recursos com a intenção de rescindir a condenação. Independentemente da viabilidade jurídica da empreitada, politicamente o novo recurso, se confirmado, pode dar fôlego à estratégia de parte do grupo bolsonarista de insistir na possibilidade de o ex-presidente manter sobre 2026 e atrasar ainda mais a decisão sobre seu apoio na disputa do ano que vem.

Nesse cenário, o governador Tarcísio de Freitas parece continuar vendo incentivos para se manter distante do centro do embate público, pelo menos neste curto prazo.

De volta ao Congresso, concluída a reforma do imposto de renda, o governo concentrará esforços nas medidas de arrecadação e contenção de despesas que ainda tramitam no Legislativo.

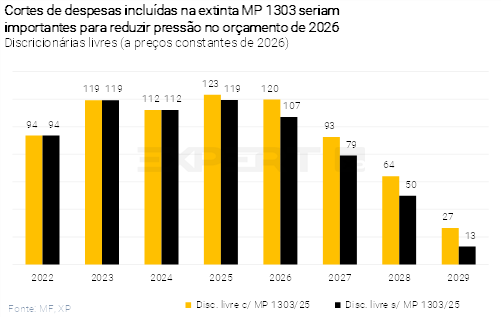

Com a rejeição da medida provisória 1303, o governo adotou a estratégia de fatiar a proposta, de acordo com o nível de resistência percebido. Foi abandonada a ideia de discutir a tributação de títulos isentos, ponto percebido como o de maior resistência entre congressistas. Ainda há, no entanto, discussão sobre a possibilidade de apertar as regras para a emissão de parte desses títulos.

Outro capítulo da medida provisória — o que trata de ajustes no Pé de Meia e no Seguro-defeso e impõe restrição à compensação de créditos tributários — segue vivo em um texto já aprovado pela Câmara e em discussão no Senado. Uma parte dele (a que impõe limitação orçamentária ao pagamento do Seguro-defeso), inclusive, foi enviada por meio de outra medida provisória para que pudesse ser computado no relatório bimestral de receitas e despesas, a ser publicado no fim de novembro. Esses pontos eram vistos como os de menor dificuldade na discussão com o Congresso, e devem ser aprovados até o fim do ano.

Há ainda um terceiro capítulo, de desfecho incerto. Este trata da tributação sobre bets, aumento de imposto de renda sobre JCP e elevação da alíquota de CSLL sobre Fintechs. O senador Renan Calheiros, que relatou a reforma do imposto de renda no Senado, apresentou projeto que trata dos temas, mas ainda não há definição sobre o veículo que será escolhido pelo governo para a discussão. Os temas enfrentaram resistência durante a tramitação da MP — o que deve se repetir nessa nova negociação.

Há ainda o início da discussão do projeto de lei que trata da revisão de benefícios tributários — cuja receita é importante para que o governo mantenha de pé a expectativa de cumprir a meta de superávit primário de 2026.

Por fim, novembro deve ver também a continuidade das discussões políticas sobre o orçamento de 2026 — embrenhado no contexto eleitoral. Deputados e senadores querem do governo a garantia de que emendas serão executadas no início do ano, evitando assim que o Planalto consiga favorecer aliados às vésperas do início da disputa do ano que vem. Embora resista a firmar esse compromisso, o governo pode se ver obrigado a fazer alguma concessão aos congressistas para conseguir ajustar a LDO de 2026 de modo que consiga fazer a gestão do orçamento com base na banda inferior da meta de superávit, e não da meta em si.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Atividade – Crescimento econômico próximo ao potencial em 2025 e 2026

Rodolfo Margato

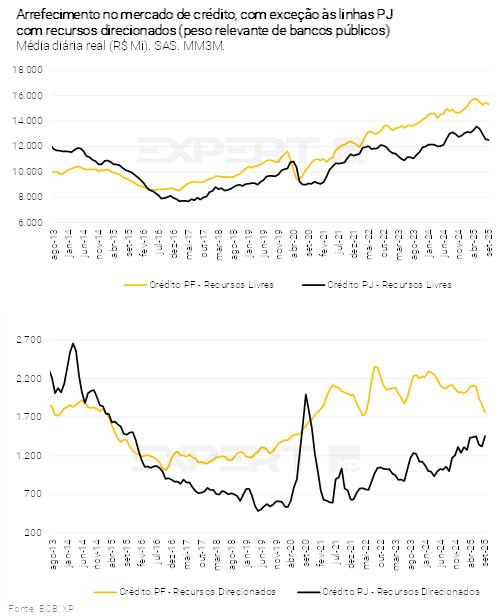

Política monetária vem surtindo efeito. O aperto das condições monetárias explica, em grande medida, a desaceleração da atividade doméstica no período recente. Os maiores níveis de endividamento (de famílias e empresas), o aumento da inadimplência e a queda nas concessões de crédito com recursos livres estão por trás da piora na produção e nas vendas de bens de capital e bens de consumo duráveis. Os resultados da indústria e do comércio varejista devem continuar fracos nos próximos meses.

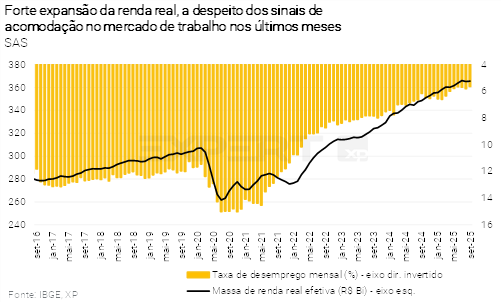

Alta expressiva da renda, apesar dos sinais iniciais de estabilização no mercado de trabalho. A população ocupada perdeu tração nos últimos meses, especialmente as categorias sem carteira assinada. Ainda assim, a taxa de desemprego continua nas mínimas históricas, entre 5,5% e 6,0%. No contexto de mercado de trabalho apertado, a massa de rendimentos reais deve crescer ao redor de 5,5% em 2025, consideravelmente acima das projeções iniciais (cerca de 4,0% no começo do ano). Essa dinâmica tem mantido o setor de serviços em trajetória de alta, embora a um ritmo mais moderado.

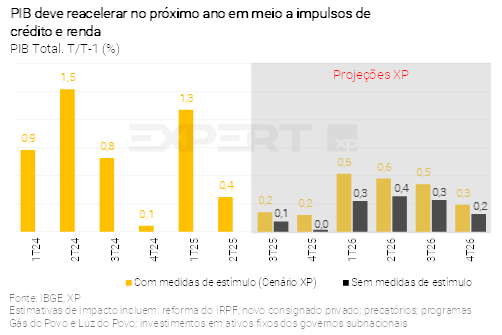

Projeção para aumento do PIB de 2025 continua em 2,1%. Estimamos ligeira alta de 0,2% para o PIB no 3º e 4º trimestres deste ano (em comparação ao período anterior, com ajuste sazonal). A solidez do mercado de trabalho, conforme mencionado acima, combinada com o retorno da política fiscal ao campo expansionista devem impedir uma contração da atividade econômica geral no curto prazo.

Cenário de reaceleração da atividade ganha probabilidade. Medidas de estímulo (de renda e crédito) tendem a puxar a demanda agregada ao longo de 2026. Nosso cenário atual já considera o impacto da: (i) reforma do Imposto de Renda Pessoa Física, que isenta trabalhadores que recebem até R$ 5 mil/mês, além de prover descontos para os que auferem até R$ 7,35 mil/mês; (ii) aceleração do novo crédito consignado para o setor privado, cujas concessões estão atualmente um pouco abaixo do inicialmente previsto; (iii) elevação da renda disponível às famílias mais pobres com os programas Gás do Povo e Luz do Povo (acesso gratuito ao gás de cozinha e à energia elétrica, respectivamente); e (iv) ampliação dos investimentos públicos, puxados especialmente pelos governos estaduais.

Projeção de 1,7% para o PIB de 2026 tem viés de alta. Calculamos que as medidas elencadas acima adicionarão cerca de 0,7 p.p. ao crescimento do PIB no próximo ano. Outros programas governamentais anunciados recentemente, como o Novo Crédito Imobiliário e o Reforma Casa Brasil, implicam um viés altista para a nossa projeção.

Não antevemos ociosidade nos fatores de produção. O hiato do produto – diferença entre o PIB efetivo e o PIB potencial – está um pouco abaixo de 1,0 p.p., de acordo com nossos cálculos. Acreditamos que a medida de ociosidade não chegará ao patamar neutro antes de 2027. De fato, nosso cenário de PIB indica expansão próxima ao potencial (ao redor de 2,0%) neste e no próximo ano.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Contas Públicas – Mesmo com cumprimento de metas, dívida deve continuar em alta

Tiago Sbardelotto

Governo central acumula déficit de R$ 100,3 bilhões no ano. Os resultados dos últimos meses foram marcados, por um lado, pelo crescimento mais moderado das receitas e, por outro, pelo salto nas despesas discricionárias. Avaliamos que essa tendência deve continuar, mas com alguma desaceleração dos gastos, o que permitirá resultados melhores no curto prazo. Prevemos déficit total de R$ 60,5 bilhões este ano (0,5% do PIB), e déficit para fins de cumprimento da meta em R$ 10,8 bilhões (0,1% do PIB) – mais próximo, portanto, do “centro” da meta de resultado primário (zero).

Caducidade da MP 1303/25 complica situação para 2026. As medidas de aumento de arrecadação contidas na MP 1303/25, cuja validade expirou, tinham potencial de arrecadação estimado em R$ 20 bilhões. Para contornar esse problema, o governo tem optado por aprovar as medidas menos controversas, como a limitação de compensações, o aumento de alíquotas de CSLL para fintechs e de imposto de renda para Juros sobre Capital Próprio (JCP), por meio de projetos de lei. Com efeito, incorporamos essas mudanças em nossa projeção e esperamos agora déficit de R$ 61,6 bilhões em 2026 (0,5% do PIB), contra um déficit de R$ 58,3 bilhões (0,4% do PIB) anteriormente. Para fins de atingimento da meta, nossa projeção passou para déficit de R$ 11,8 bilhões (0,1% do PIB), ante R$ 8,5 bilhões (0,0% do PIB) no último mês. Assim, para cumprimento do limite inferior da meta (zero), ainda são necessários esforços adicionais de aumento de receita e/ou corte de despesas (contingenciamento).

Governo deve mirar limite inferior da meta. Em decisão recente, o TCU (Tribunal de Contas da União) permitiu que o governo utilize o limite inferior do intervalo de tolerância como parâmetro para a realização dos contingenciamentos ao longo da execução orçamentária, desde que a LDO (Lei de Diretrizes Orçamentárias) assim especifique. Dessa forma, avaliamos que a meta de resultado primário de 2026 será mantida, mas o governo buscará atingir o limite inferior.

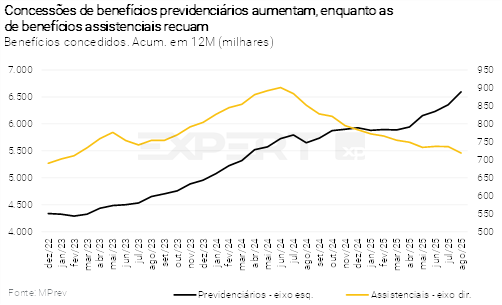

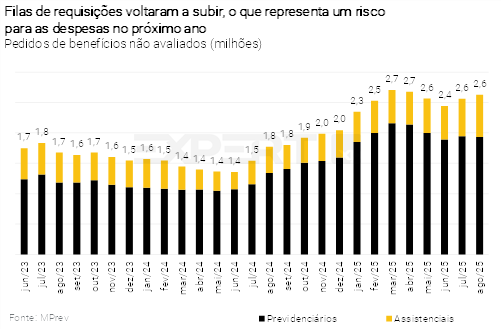

Elevação do limite de despesas reduz pressão em 2026. O aumento do limite de despesas em R$ 13,4 bilhões decorrente da PEC 66/2023 permitirá uma execução orçamentária com menor pressão no próximo ano. No entanto, os riscos para as despesas com benefícios previdenciários e BPC/LOAS estão inclinados para cima, tendo em vista que as filas de pedidos de benefícios continuam em patamares próximos da máxima histórica. Sua reversão teria impacto significativo no próximo exercício.

Riscos fiscais para o próximo ano aumentam. Do lado da receita,o maior risco reside na desaceleração mais significativa da atividade econômica e dos preços do petróleo. Do lado das despesas, discussões sobre aumento do programa “Bolsa-Família”, gratuidade do transporte público e outras medidas semelhantes começam a irromper. A nosso ver, há pouco espaço para aumentos de gastos no orçamento do ano que vem, embora não descartemos uma possível universalização do programa “Pé de Meia”, a um custo estimado de R$ 5 bilhões.

Governos regionais e empresas estatais mostram deterioração. Os resultados acumulados até setembro indicam uma piora nas contas dos governos estaduais, consequência da arrecadação mais fraca e da aceleração de despesas ante o ciclo eleitoral. O déficit das empresas estatais também continua a crescer, puxado pelas companhias federais, cujo resultado negativo mais que dobrou em um ano. Assim, para o setor público consolidado (União, governos regionais e empresas estatais), estimamos déficits primários de R$ 61,8 bilhões em 2025 (0,8% do PIB) e R$ 64,2 bilhões em 2026 (0,5% do PIB).

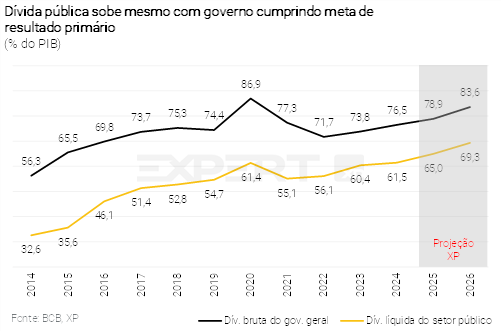

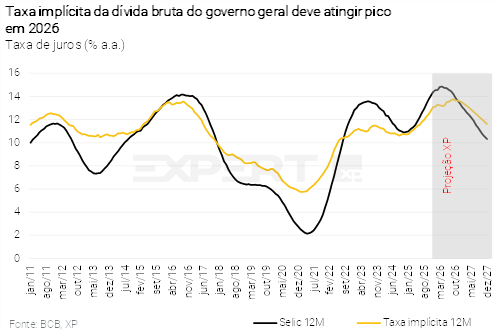

Elevamos a projeção de dívida pública em 2026. Projetamos que a Dívida Bruta do Governo Geral (DBGG) atingirá 78,9% do PIB e 83,6% do PIB ao final de 2025 e 2026, respectivamente. Já a Dívida Líquida do Setor Público (DLSP) deve alcançar 65,0% do PIB e 69,3% do PIB, respectivamente. A alta mais expressiva em 2026 se explica por uma combinação entre maior custo implícito da dívida, decorrente da taxa de juros e do aumento de subsídios, e o crescimento mais moderado da atividade econômica.

Discussões sobre arcabouço fiscal devem ressurgir à medida que despesas discricionárias perdem espaço. A partir de 2027, o volume de despesas discricionárias deve voltar a cair em função do crescimento das despesas obrigatórias a um ritmo mais forte, levando o governo a rediscutir o limite de despesas do atual arcabouço fiscal. Em nossa opinião, a regra fiscal vigente precisa de reformas urgentes, que recuperem a credibilidade do sistema de metas de resultado primário e do limite de despesas, em particular pela adoção de parâmetros de crescimento máximo da despesa abaixo do atual (2,5%), e que sejam combinados com reformas estruturais do lado do gasto.

Clique aqui para receber por e-mail os conteúdos de economia da XP

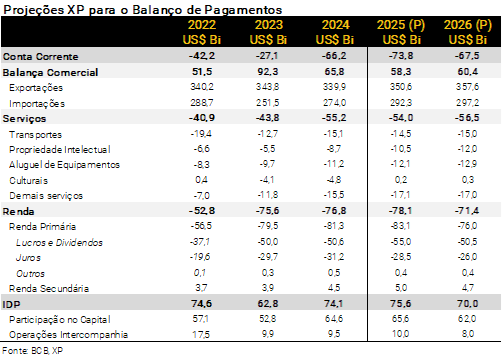

Setor Externo – Exportações elevadas reduzem déficit em conta corrente, mas cenário exige atenção

Luíza Pinese

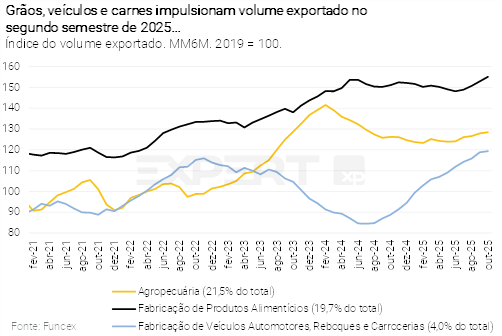

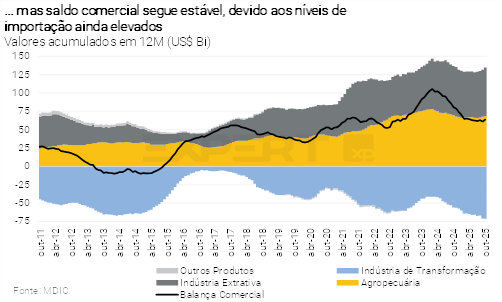

Elevamos a projeção para o saldo comercial de 2025. As exportações brasileiras vêm apresentando desempenho acima do esperado, principalmente de commodities. O volume exportado de carnes tem sido recorde este ano. Os preços de café e minério de ferro estão em níveis bastante favoráveis. A robusta safra de grãos e a recuperação da economia da Argentina também têm influenciado a dinâmica das exportações. Tudo considerado, revisamos nossa projeção para as exportações de 2025 (de US$ 339,4 bilhões para US$ 348,0 bilhões) e 2026 (de US$ 348,0 bilhões para US$ 355,0 bilhões). As importações, por sua vez, parecem se estabilizar em patamares elevados, como esperado. Desse modo, nossa projeção para o saldo comercial deste ano foi revisada de US$ 58,3 bilhões para US$ 66,9 bilhões (conceito MDIC).

Para o ano que vem, as perspectivas para a produção agrícola são positivas. Além disso, o novo terminal de Santos e a retomada de um terminal em Barcarena aumentarão a capacidade de exportação de soja. Por outro lado, medidas de estímulo à atividade econômica podem significar desempenho mais forte das importações, e o excesso de oferta de algumas commodities pode pressionar os preços exportados (ver seção ‘Pano de Fundo Global’). Ajustamos nossa projeção para a balança comercial de 2026 de US$ 62,0 bilhões para US$ 69,0 bilhões.

Revisão da balança comercial altera nossas expectativas para o déficit em conta corrente. Além da revisão altista para a balança comercial, ajustamos marginalmente nossa projeção para a rubrica de lucros e dividendos do balanço de renda primária, na esteira do déficit maior do que o projetado na divulgação de setembro. Assim, prevemos agora déficit em conta corrente de US$ 73,8 bilhões em 2025 (3,2% do PIB), frente a US$ 79,5 bilhões (3,5% do PIB) no relatório anterior. Para 2026, nossa projeção passou de US$ 74,5 bilhões (3,1% do PIB) para US$ 67,5 bilhões (2,8% do PIB). O viés altista para a demanda interna representa um risco relevante para as projeções de importação, remessas de lucros e outras rendas.

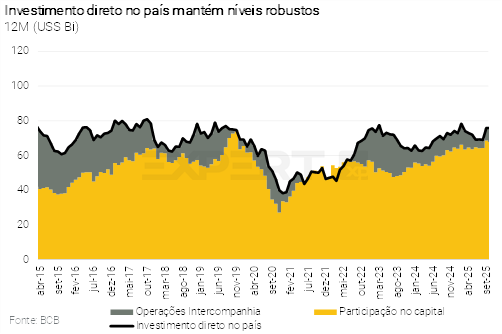

Aumentamos também a expectativa de Investimento Direto no País (IDP). Nossa projeção para os fluxos líquidos de IDP incorporou a surpresa altista com os dados de setembro. Consideramos este resultado mais forte como pontual, uma vez que ele foi explicado, em grande medida, por uma operação extraordinária acima de US$ 1 bilhão. Dito isso, o IDP vem mostrando números robustos este ano. Destacamos o aumento na conta de participação no capital. Elevamos nossa projeção de IDP de US$ 72,6 bilhões (3,2% do PIB) para US$ 75,6 bilhões (3,3% do PIB) em 2025. A projeção para 2026 permaneceu em US$ 70,0 bilhões (2,9% do PIB).

Taxa de câmbio sem alterações

Mantivemos a projeção para a taxa de câmbio em 5,30 reais por dólar no final deste ano. Ao longo do ano, o real acumulou valorização na ordem de 13%. Não vemos espaço para continuação deste movimento, em linha com (i) os comunicados mais duros do Fed (banco central dos Estados Unidos); (ii) as incertezas domésticas ainda elevadas, especialmente no campo fiscal; e (iii) a deterioração do déficit em conta corrente. Nossa projeção para 2026 continua em 5,50 reais por dólar, refletindo o diferencial de inflação e um ajuste no prêmio de risco.

Inflação – Projeções um pouco mais baixas para este e o próximo ano

Alexandre Maluf

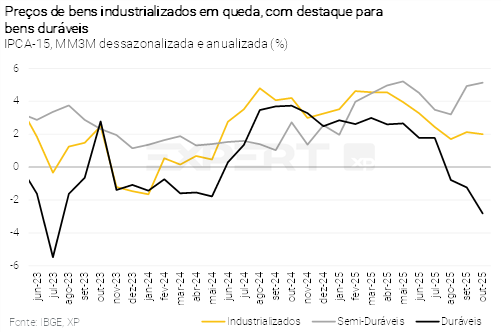

Inflação de curto prazo surpreende (novamente) para baixo. O IPCA-15 de outubro ficou levemente abaixo das expectativas. Destacamos a deflação tanto em alimentos quanto em bens industrializados, refletindo a dinâmica dos índices de preços ao atacado (IPAs). A média das medidas de núcleo – que excluem itens voláteis para mostrar o comportamento subjacente da inflação – entrou no intervalo de tolerância da meta, quando considerada a média móvel trimestral dessazonalizada e anualizada.

Preços de bens industrializados seguem contidos. A apreciação cambial do primeiro semestre e a “guerra comercial” entre EUA e China (culminando em menor custo com importações de produtos do país asiático) vêm exercendo contribuição baixista sobre a inflação brasileira, especialmente no grupo de bens duráveis – que registrou em outubro a terceira deflação consecutiva. A inflação de bens industrializados no atacado permanece em nível deprimido, o que sugere leituras ainda fracas no varejo ao longo dos próximos meses. Diante desse cenário, projetamos que o IPCA de bens industrializados subirá 2,3% em 2025. Para 2026, prevemos alta de 2,8%, ainda abaixo da média histórica. Adotamos as seguintes premissas: i) taxa de câmbio média em 5,50 reais por dólar. ii) preço médio do petróleo (Brent) de 65 dólares por barril; e iii) cenário global ainda desinflacionário.

Preços de alimentos bem-comportados neste e no próximo ano. O índice de commodities CRB de alimentos recuou 13% (em reais) neste semestre, e deve seguir em níveis baixos ao longo de 2026, refletindo as robustas safras de grãos nos EUA e no Brasil. Além disso, esperamos melhora nas condições de produção de cacau e café, cujos preços subiram consideravelmente nos últimos anos, e manutenção dos preços do açúcar em patamares reduzidos. Por fim, o clima favorável para a produção de alimentos in natura deve persistir, ao menos no primeiro semestre de 2026. Do lado negativo, esperamos elevação ao redor de 10% para os preços de proteínas, refletindo a inversão do ciclo da pecuária e a forte demanda global. Com isso, projetamos que o IPCA de alimentação no domicílio subirá 3,1% em 2025 e 4,6% em 2026.

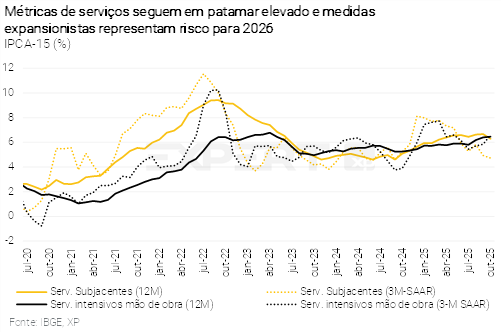

Sem alívio significativo para preços de serviços nos próximos trimestres. A inflação de serviços também arrefeceu nos últimos meses, por conta de fatores pontuais – seguro voluntário de veículo, por exemplo – e pela queda nos preços de alimentos, que beneficiaram o de item alimentação fora do domicílio (aproximadamente 30% da métrica de serviços subjacentes, acompanhada de perto pelo banco central). Vemos espaço limitado para desinflação adicional desse grupo, uma vez que: i) o mercado de trabalho continuará aquecido, especialmente diante de estímulos à demanda agregada em ano eleitoral; e ii) as expectativas de inflação não devem ceder muito além dos patamares atuais, por conta dos riscos fiscais. Assim, projetamos que a inflação de serviços encerrará 2025 em 6,1%, cedendo para 5,3% em 2026 – ou seja, nível ainda muito acima da meta de 3,0%.

Corte no preço da gasolina modera alta de bens administrados. A Petrobras anunciou corte nos preços da gasolina nas distribuidoras, com impacto baixista de 0,09 p.p. no IPCA de 2025. Hoje, os preços internacionais e domésticos (de gasolina e diesel) nos parecem equilibrados. Nosso cenário não prevê cortes adicionais até o final de 2026, embora reconheçamos que os riscos são baixistas. Em relação à energia elétrica, a ANEEL manteve a cobrança de “bandeira vermelha 1” nas tarifas em novembro, e antevemos mudança para “bandeira amarela” em dezembro, mesmo diante de chuvas abundantes projetadas para o último mês do ano. Para 2026, também assumimos a premissa de “bandeira amarela” em dezembro, em que pesem as elevadas incertezas. Portanto, projetamos que o IPCA de bens administrados subirá 5,3% em 2025 e 3,8% em 2026, um pouco abaixo do que projetávamos no relatório mensal anterior.

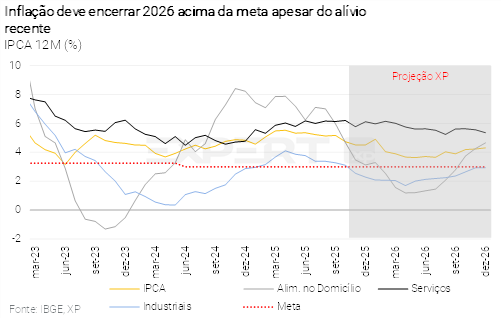

Com base nos fatores discutidos acima, reduzimos sutilmente nossa projeção para o IPCA de 2025, de 4,6% para 4,5%. Para 2026, nossa projeção recuou de 4,5% para 4,2%.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Política Monetária – Evitando queimar a largada

Caio Megale

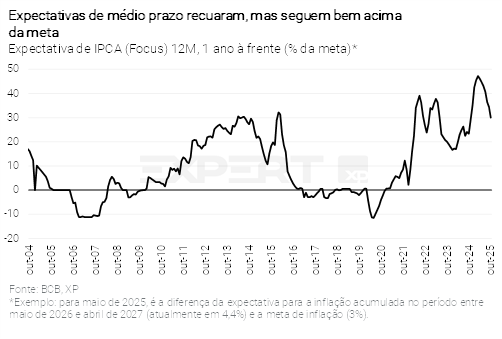

A dinâmica inflacionária tem se mostrado melhor do que o esperado. Além dos efeitos positivos da valorização do real e da desaceleração da atividade econômica, a queda dos preços de bens importados e alimentos vem contribuindo para aliviar a pressão sobre o IPCA. As expectativas inflacionárias têm recuado, ainda que moderadamente, para 2025, 2026 e até mesmo para horizontes mais distantes.

Entretanto, o balanço de riscos de médio prazo se tornou menos favorável, em nossa visão, por conta das incertezas fiscais. Conforme discutido nas seções anteriores, as medidas fiscais e parafiscais em debate (pelo governo e pela imprensa) tendem a estimular a demanda doméstica, pressionar a inflação e ampliar o déficit em conta corrente no próximo ano. O mercado de trabalho segue aquecido, e as expectativas de inflação continuam bem acima da meta (ver gráfico). Assim, com base em uma abordagem de balanço de riscos, parece prudente que o Copom aguarde mais tempo antes de iniciar o ciclo de flexibilização monetária, garantindo a continuidade do processo de desinflação.

Continuamos a projetar que a taxa Selic alcançará 12,00% após seis cortes consecutivos de 0,50 p.p., com início em março de 2026. A taxa básica se estabilizaria em torno de 7,5% em termos reais, acima do nível neutro, devido aos desafios fiscais esperados para o próximo mandato presidencial.

Reformas fiscais serão essenciais para o retorno da política monetária ao nível neutro. Para que a taxa Selic se aproxime de 5,5% em termos reais (juro neutro segundo nossas estimativas), serão necessárias reformas que reduzam o ritmo de crescimento das despesas do governo. Sem elas, o avanço da dívida pública pode reacender o debate sobre dominância fiscal, como ocorreu no final do ano passado.