![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

- O ambiente global segue volátil, principalmente devido às tensões geopolíticas. Mas não necessariamente negativo para os mercados emergentes, especialmente se o Fed retomar seu ciclo de corte de juros em setembro.

- A prisão domiciliar do ex-presidente Jair Bolsonaro eleva a temperatura política em Brasília, em meio às tratativas do governo para mitigar os efeitos das tarifas impostas pelos Estados Unidos aos produtos brasileiros.

- Reduzimos nossa projeção de crescimento do PIB em 2025, de 2,5% para 2,2%. Setores mais sensíveis ao ciclo vêm desacelerando em meio ao aperto das condições de crédito. Para 2026, nossa projeção continua em 1,7%, refletindo sobretudo a forte expansão de renda.

- O governo deve atingir o limite inferior da meta de resultado primário em 2025, mas vemos a necessidade de bloqueio adicional para cumprimento do limite de despesas. Para 2026, a probabilidade de atingir a meta é alta, mas o quadro de aumento da dívida pública permanecerá.

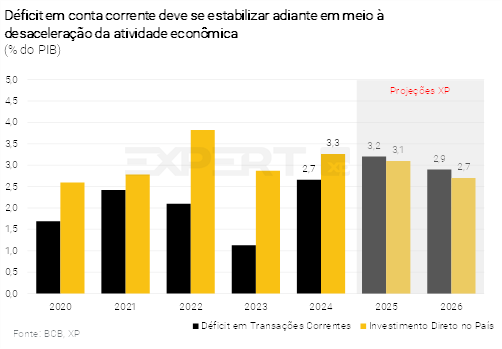

- Mantivemos a projeção de taxa de câmbio em 5,50 reais por dólar no final de 2025 e 5,70 em 2026. Nas contas externas, o impacto das novas tarifas e a recente revisão dos dados ampliaram nossa projeção para o déficit em conta corrente em 2025, de 2,9% para 3,2% do PIB.

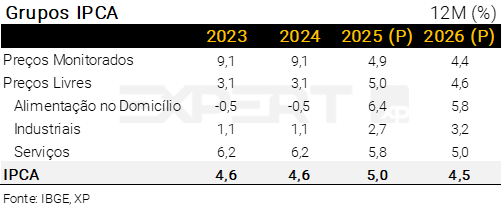

- A inflação de curto prazo segue beneficiada pela queda de preços ao atacado e moderação nos grupos de serviços. Nossas projeções para o IPCA continuam em 5,0% este ano e 4,5% no ano que vem;

- A perspectiva de inflação melhorou, sugerindo que a política monetária restritiva está funcionando. O cenário de juros mais baixos nos EUA também pode ajudar o Copom. Ainda prevemos o início do ciclo de cortes em janeiro, mas reduzimos nossa projeção para a taxa Selic terminal, de 12,50% para 12,00%.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Editorial – Perspectiva de inflação melhora, mas riscos permanecem

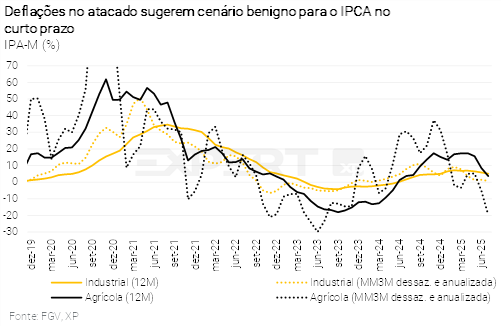

O cenário de inflação finalmente apresenta sinais de alívio. O real acumula valorização de aproximadamente 10% no ano, impulsionado, em parte, pelas elevadas taxas de juros. A demanda doméstica começa a desacelerar, sobretudo nos segmentos mais sensíveis ao crédito. As últimas leituras do IPCA (inflação ao consumidor) vieram em linha ou abaixo das expectativas, com composição benigna. A inflação ao produtor (medida pelo IPA-M) acumulou deflação de cerca de 5,2% nos últimos cinco meses, sugerindo que o IPCA seguirá benigno no curto prazo.

Outro desdobramento positivo é que a retomada do ciclo de corte de juros pelo Fed (banco central dos EUA) ganhou maior probabilidade, após dados fracos de emprego divulgados recentemente.

Ainda é cedo, no entanto, para o Banco Central (BCB) comemorar. Em primeiro lugar, o bom desempenho do real pode ser parcialmente revertido caso o dólar volte a se fortalecer globalmente. Em segundo lugar, o mercado de trabalho doméstico segue aquecido, com a taxa de desemprego nas mínimas históricas e os salários reais apresentando ganhos robustos. Em terceiro lugar, há um conjunto de medidas expansionistas em preparação para sustentar a atividade daqui até o ano que vem.

Dessa forma, continuamos a projetar alta de 4,5% para o IPCA em 2026 – no limite superior do intervalo de tolerância da meta. Reduzimos marginalmente nossa projeção de Selic terminal, de 12,50% para 12,00%, refletindo o cenário mais favorável mencionado acima. Porém, acreditamos que o BCB vai esperar até o próximo ano para iniciar o ciclo de cortes.

De resto, a maior parte das nossas projeções ficou inalterada, com exceção a um pequeno ajuste no déficit em conta corrente para 2025 e 2026, refletindo revisões promovidas recentemente pelo Banco Central nas séries históricas.

Dois temas adicionais merecem destaque:

As tarifas impostas pelos EUA sobre as exportações brasileiras geraram ruído, mas tendem a ter impacto macroeconômico limitado – sobretudo após a divulgação de uma longa lista de exceções cobrindo cerca de 45% das nossas exportações para a economia americana.

As receitas fiscais seguem fortes e foram impulsionadas pela elevação das alíquotas do IOF e pela expectativa de antecipação de receitas com futuros leilões de campos de petróleo, permitidas por lei recentemente aprovada no Congresso. Com isso, entendemos agora que o governo cumprirá as metas fiscais em 2025 e 2026.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Pano de fundo global – Fed cauteloso e dólar estável no curto prazo

Caio Megale

Ambiente desafiador, mas relativamente positivo para o Brasil (ao menos por ora). O ambiente global tem sido volátil, sobretudo devido a tensões geopolíticas, mas não necessariamente adverso para os países emergentes, como o Brasil. O crescimento mostrou-se relativamente sólido em diferentes regiões – EUA, Europa e China –, o que sustentou o comércio internacional e os preços de commodities, mesmo diante do risco de extensa guerra tarifária.

O dólar se estabilizou. Após depreciação significativa no primeiro semestre, o dólar se estabilizou frente às principais moedas nas últimas semanas. Isso deve continuar no curto prazo, em linha com a postura mais conservadora do Fed, contribuindo assim para certa acomodação na taxa de câmbio brasileira.

O cenário para o Fed retomar o ciclo de corte de juros está mais claro, mas a autoridade monetária deve agir com cautela. Acreditamos que o Fed será cauteloso antes de retomar o ciclo de flexibilização monetária, mesmo com a economia perdendo força, como sugerem os dados recentes do mercado de trabalho. Nossa projeção é de dois cortes em 2025 (no máximo). Considerando que a economia americana ainda está crescendo – como revelado pelos números do PIB do 2º trimestre –, o banco central deve optar por observar o impacto das tarifas mais altas na inflação ao consumidor antes de retomar os cortes de juros.

Preço do petróleo de volta aos 70 dólares. O preço do barril do tipo Brent (o mais relevante para o Brasil) voltou a oscilar em torno de US$ 70 – movimento positivo para a balança comercial e para as receitas fiscais brasileiras. Preços de grãos, como soja e milho, recuaram recentemente, enquanto a cotação do minério de ferro mostrou alguma recuperação. De forma geral, os preços das commodities não têm representado nem um impulso, nem um freio para o Brasil – e esperamos que essa neutralidade continue.

Cenário Brasil – Cenário de inflação melhor, mas em meio à elevada tensão geopolítica

Ambiente Político – Agosto começa em meio à turbulência

Paulo Gama, Bianca Lima e João Paulo Machado

Agosto começa sob forte impacto da decisão de Alexandre de Moraes de decretar a prisão domiciliar de Jair Bolsonaro. De acordo com o ministro, o ex-presidente descumpriu medidas restritivas impostas no mês passado ao se manifestar por meio de redes sociais de terceiros.

A medida abriu espaço para que aliados de Bolsonaro reforçassem o discurso de perseguição política. Principalmente porque a prisão foi decretada em um processo diferente do que analisa o 08 de janeiro, antes do trânsito em julgado e de forma individual por Moraes.

A elevação da temperatura — para além do fôlego à narrativa bolsonarista — permitiu à oposição inviabilizar os trabalhos no Congresso na semana de retorno do recesso parlamentar. A paralisação trouxe consequências para a agenda econômica do governo. A primeira audiência pública da comissão que discute a Medida Provisória 1.303 (que altera a tributação de fundos de investimentos), da qual participaria Fernando Haddad, precisou ser cancelada por falta de ambiente político. Isso atrasou o cronograma em ao menos uma semana. Da mesma forma, as sabatinas de parte dos indicados às agências reguladoras, que aconteceriam na semana que vem, e a instalação do colegiado que vai discutir a Medida Provisória do setor elétrico também foram desmarcadas.

A negociação para a desobstrução da agenda passa por pedidos da oposição para viabilizar a votação do PL da Anistia, do impeachment de Moraes e da PEC que tira do STF a prerrogativa de processar parlamentares — pautas que não encontram respaldo majoritário. A tendência é de que a cúpula do Congresso evite a agenda mais polarizada e tente baixar a temperatura nas semanas à frente.

Embora a capacidade de mobilização do grupo deva perder força com o passar do tempo, ela atrapalha os planos do governo de dar celeridade à sua agenda no segundo semestre. Nesse sentido, a oposição espera conseguir aproveitar o ambiente conturbado para provocar atrasos na discussão das medidas de arrecadação. O objetivo é minar a capacidade fiscal do governo e, consequentemente, reduzir sua capacidade de propor políticas públicas com a intenção de alavancar a popularidade em ano eleitoral.

Duas discussões de relevo nessa direção, que exigirão atenção do governo para que sejam concluídas nos moldes como planeja a equipe econômica, são: (i) a reforma do Imposto de Renda — aprovada na Comissão Especial da Câmara dos Deputados, mas ainda pendente de votação em plenário e no Senado —, e (ii) a Medida Provisória 1.303, que ainda será discutida na Comissão Mista antes de passar pelo plenário das duas Casas.

Na seara eleitoral, a precipitação da prisão de Bolsonaro — e o tom mais forte de enfrentamento ao Supremo Tribunal Federal que se seguiu a ela — evidenciou divisões que ainda existem entre seus apoiadores sobre a configuração da eleição do ano que vem. No auge da confusão, parece haver pouco incentivo para que Bolsonaro abra mão publicamente do projeto eleitoral de 2026, mas seguem abertas as condições para uma decisão em favor de uma candidatura para além do núcleo familiar.

Em outra frente, agosto marca o início da vigência das tarifas adicionais impostas pelos Estados Unidos às exportações brasileiras. O governo usou o anúncio no mês passado para estimular a narrativa de defesa da soberania nacional — e agora se vê em meio a discussões sobre políticas públicas que possam mitigar os danos das tarifas extras. A atenção recai sobre o risco de que, em nome dessa narrativa, os anúncios possam trazer políticas com impacto fiscal exagerado em dose ou prazo — algo contra o que o time econômico tem se manifestado.

Clique aqui para receber por e-mail os conteúdos de economia da XP

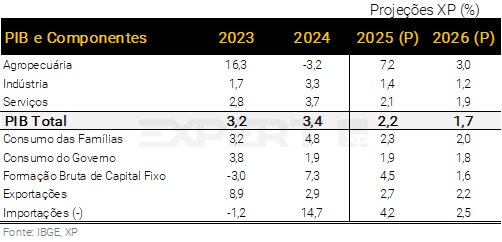

Atividade – Reduzimos nossa projeção para o crescimento do PIB em 2025, de 2,5% para 2,2%. A expectativa para 2026 segue em 1,7%.

Rodolfo Margato

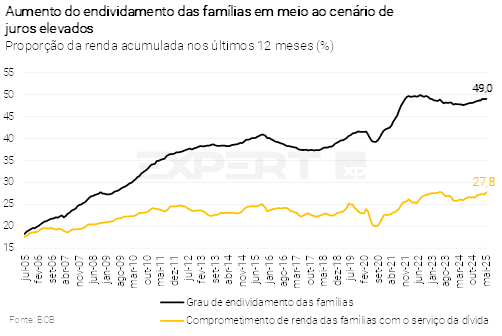

Mercado de crédito perde ímpeto. O arrefecimento das concessões de crédito continuou em junho, com destaque aos segmentos de empresas. Os spreads, taxas de juros e taxas de inadimplência estão em alta, em linha com os efeitos da política monetária contracionista. No mesmo sentido, o grau de endividamento e o comprometimento de renda das famílias estão perto das máximas históricas. Entendemos que o quadro de desaceleração gradual continuará no segundo semestre.

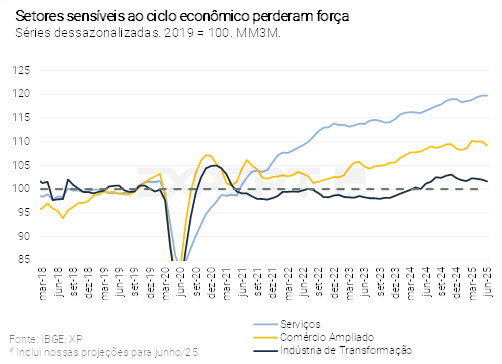

Moderação generalizada em setores-chave. Atividades mais sensíveis ao ciclo econômico vêm registrando resultados mais fracos desde o início do ano. A produção da indústria de transformação, as vendas no comércio varejista (especialmente em categorias mais dependentes de crédito) e o faturamento do setor de serviços apresentam menor dinamismo em comparação a 2024. Apenas as atividades primárias, como agropecuária e indústria extrativa, avançam a um ritmo mais forte, refletindo a safra recorde de grãos e a maior produção de petróleo.

Recuo na projeção de crescimento econômico após uma longa sequência de revisões altistas. Os dados de atividade vieram um pouco abaixo das nossas expectativas nas últimas semanas. Com isso, estimamos agora que o PIB subiu 0,3% no 2º trimestre em comparação ao 1º trimestre de 2025, contra 0,5% no cenário anterior. Além disso, as tarifas impostas pelo governo dos EUA sobre as exportações brasileiras devem gerar algum impacto negativo sobre a atividade de curto prazo, ainda que modesto. Calculamos efeito líquido de até 0,15 p.p., o que já considera a lista de exceções apresentada e o redirecionamento de parte das exportações para outros mercados (detalhes aqui). A nosso ver, o PIB continuará a mostrar crescimento moderado na segunda metade do ano.

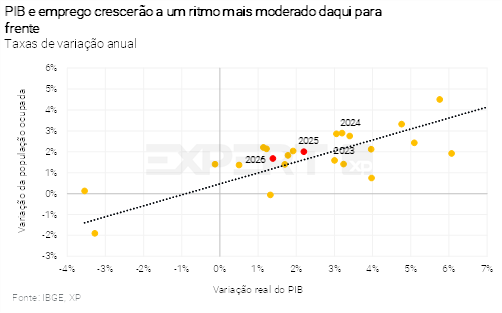

Assim, reduzimos nossa projeção para o PIB de 2025, de 2,5% para 2,2%. Trata-se da primeira revisão baixista que realizamos para o cenário de PIB desde o início de 2022.

Fatores de suavização continuam presentes. Em primeiro lugar, o mercado de trabalho permanece apertado. A taxa de desemprego renovou a mínima histórica e os rendimentos reais aumentaram pelo nono mês consecutivo, sem sinais de acomodação. Logo, a massa de renda real do trabalho deve crescer aproximadamente 5,0% em 2025, acima da nossa expectativa de 3,5% no início do ano. Ademais, as transferências fiscais seguem em níveis elevados, com destaque aos pagamentos de precatórios realizados no trimestre corrente. Esses fatores devem impedir uma reversão acentuada da atividade econômica geral.

Mantivemos a projeção de 1,7% para o PIB de 2026. O efeito de carrego estatístico para o próximo ano deve ficar próximo a zero (0,3 p.p.). Além do mais, antevemos uma flexibilização gradual da política monetária, com a taxa Selic terminal ainda em níveis restritivos. Por outro lado, a renda disponível continuará em tendência de alta, inclusive com o impacto esperado da isenção de Imposto de Renda para trabalhadores que recebem até R$ 5 mil/mês (e descontos para os que auferem até R$ 7,3 mil/mês). Ademais, novas medidas de impulso fiscal/parafiscal no ano de eleições gerais não podem ser descartadas.

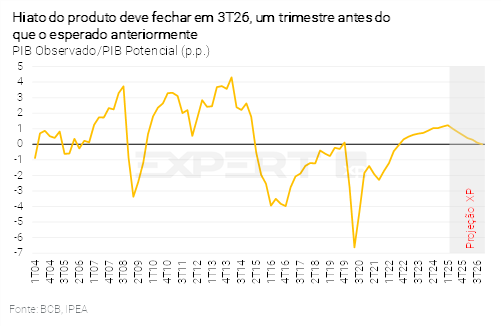

Economia opera acima do seu potencial; projetamos neutralidade apenas no final de 2026. O hiato do produto – diferença entre o PIB efetivo e o PIB potencial – está ligeiramente abaixo de 1,0 p.p., segundo nossas estimativas. Prevemos fechamento gradual ao longo dos próximos trimestres, alcançando patamares próximos à neutralidade apenas no final do ano que vem.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Contas Públicas – Mais próximo da meta, ainda distante da sustentabilidade

Tiago Sbardelotto

De volta ao terreno negativo. O governo central registrou déficit de R$ 44,3 bilhões em junho, levando o resultado acumulado no ano de volta ao terreno negativo – déficit de R$ 11,5 bilhões. A receita líquida continua em desaceleração, mas com um desempenho acima da inflação (2,8%). Por outro lado, as despesas mostram queda real de 2,4%, em grande parte devido à postergação do pagamento de precatórios neste ano, o que deve se reverter nos próximos meses. Ainda assim, a tendência de curto prazo se mantém relativamente favorável.

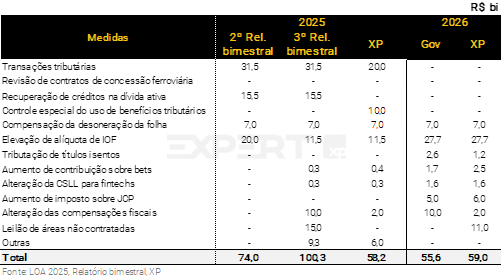

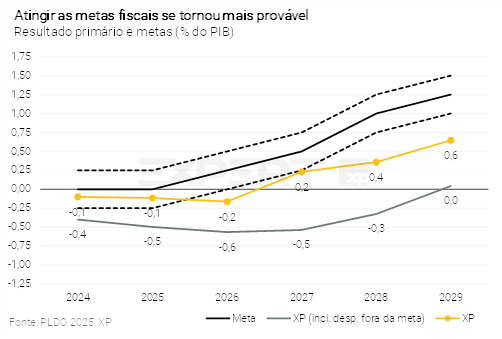

Governo deve cumprir a meta de resultado primário este ano… Nossa avaliação é baseada em três fatores: i) o crescimento da arrecadação tributária continuará significativo – projetamos alta real de 4,5% na receita líquida; ii) o governo conta com receitas extraordinárias de leilão de campos de petróleo (Lei nº 15.164/25) e dividendos, que podem ser usados oportunamente; e iii) a execução de despesas, principalmente discricionárias, tem se mostrado muito mais lenta que no ano passado, indicando a possibilidade de uma sobra de recursos (subexecução) superior. Com isso, nossa projeção indica déficit primário total de R$ 63,7 bilhões (0,5% do PIB), e déficit para fins de cumprimento da meta de R$ 15,0 bilhões (0,1% do PIB) – portanto, R$ 16,0 bilhões acima do limite inferior da meta de resultado primário (-R$ 31,0 bilhões ou -0,25% do PIB).

…embora os riscos para cumprir o limite de despesa permaneçam. Dados recentes mostram uma redução gradual das filas de pedidos e consequente normalização do fluxo de pagamentos de benefícios previdenciários e assistenciais, o que deve resultar em bloqueio adicional de R$ 5,0 bilhões para o cumprimento do limite de despesas.

Menor projeção de déficit primário também para 2026. As medidas de aumento de receitas já implementadas ou em discussão (elevação do IOF, fim da isenção de títulos de crédito do agronegócio e do setor imobiliário etc.) colocam o governo mais próximo da meta em 2026. Nossa projeção indica déficit primário total de R$ 82,7 bilhões (0,6% do PIB), e déficit para cumprimento da meta (excluindo-se R$ 55,1 bilhões de precatórios) de R$ 27,6 bilhões (0,2% do PIB). Portanto, há necessidade do mesmo valor em receitas adicionais para cumprimento do limite inferior da meta (zero) ou de R$ 61,8 bilhões para a meta (R$ 34,1 bilhões ou 0,25% do PIB).

O governo não deve alterar a meta de resultado primário no próximo ano. Embora a necessidade de receitas ainda seja elevada e algumas medidas ainda requeiram aprovação legislativa – sujeitas, portanto, a alta incerteza –, o governo poderá utilizar receitas extraordinárias de dividendos ou de leilões de petróleo, entre outras, para atingir o resultado primário. Assim, atribuímos alta probabilidade de cumprimento da meta no ano que vem.

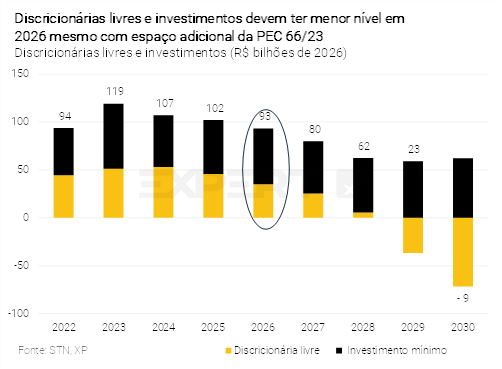

PEC 66/2023 abre espaço no limite de despesas em 2026… Ainda em discussão, a PEC 66/2023 permite um aumento de R$ 12,4 bilhões no limite de gastos do ano que vem, o suficiente para acomodar grande parte das pressões de despesa decorrentes da redução da fila de pedidos de benefícios previdenciários e BPC/LOAS. No entanto, não vemos espaço para despesas adicionais, como aquelas relativas à ampliação dos programas “Pé-de-meia” e “Auxílio-gás”, além do possível reajuste do “Bolsa-família” pela inflação do período. Caso implementadas, essas medidas demandariam um espaço adicional de R$ 26,5 bilhões, muito além da capacidade do limite de despesas para o próximo ano.

… e reduz esforço para cumprimento da meta a partir de 2027. Atualmente, cerca de 45% do valor total de precatórios e requisições de pequeno valor são excluídos da estatística fiscal para fins de cálculo da meta de resultado primário. Com a PEC 66/2023, esse valor subirá para 90% a partir de 2027, permitindo que a meta seja atingida mesmo com um déficit total maior.

Governos regionais mantêm superávit primário no ano. A tendência dos governos regionais continua a mostrar uma recuperação para Municípios, combinada a uma deterioração gradual dos resultados dos Estados. As Empresas Estatais, por sua vez, mantêm déficit similar ao do ano passado. Então, estimamos que o setor público consolidado registrará déficits de R$ 58,1 bilhões em 2025 (0,5% do PIB) e R$ 81,7 bilhões em 2026 (0,6% do PIB).

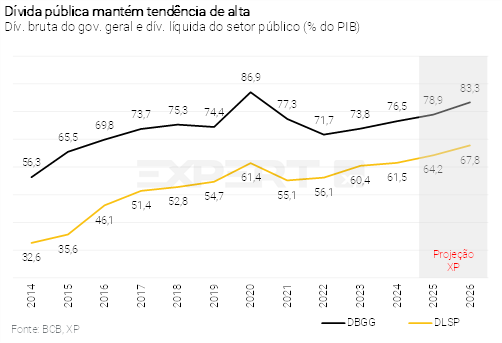

Apesar de cumprir metas, governo não consegue estabilizar dívida. Esperamos que a Dívida Bruta do Governo Geral (DBGG) atingirá 78,9% do PIB e 83,3% do PIB ao final de 2025 e 2026, respectivamente. Já a Dívida Líquida do Setor Público (DLSP) deve encerrar este ano em 64,2% do PIB, e o ano que vem em 67,6% do PIB. Em ambos os casos, vemos que a tendência da dívida pública continua altista, refletindo o elevado prêmio de risco pago pelo governo.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Setor Externo – Novas tarifas têm impacto limitado na balança comercial

Luíza Pinese

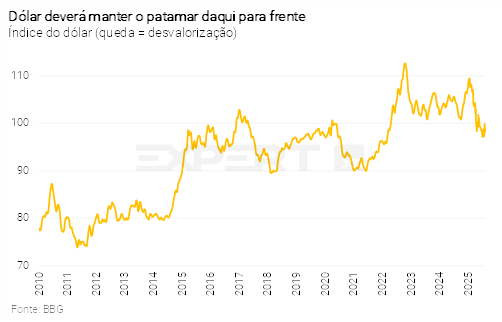

A taxa de câmbio oscila em torno de 5,50 reais por dólar no início de agosto, após elevada volatilidade em julho (quando variou entre 5,40 e 5,60). Tal acomodação ocorreu mesmo após o governo dos EUA ter anunciado tarifas de 50% sobre as exportações brasileiras. A lista de exceções apresentada posteriormente, que cobre cerca de 45% da pauta exportadora, ajudou a mitigar o impacto. Além disso, a expectativa de retomada do ciclo de cortes de juros pelo Fed contribui para evitar um fortalecimento global do dólar.

Assim, não esperamos mudanças relevantes na taxa de câmbio no segundo semestre. Continuamos a projetar 5,50 reais por dólar para o final de 2025. Para o final de 2026, projetamos 5,70, em linha com o diferencial de inflação. Não obstante, destacamos que nossa projeção depende diretamente da evolução do cenário global, particularmente turbulento, e da perspectiva de reformas fiscais no Brasil após o período eleitoral do ano que vem.

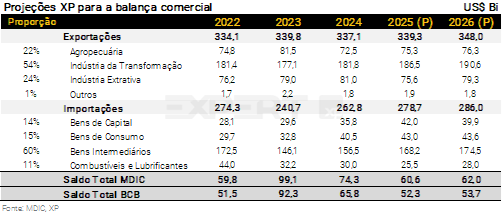

Novas tarifas de Trump têm impacto limitado na balança comercial. O Brasil recebeu uma das tarifas mais altas em agosto. No entanto, a extensa lista de isenções – que inclui aeronaves civis, suco de laranja, petróleo, produtos de ferro e celulose –, mitigou grande parte dos efeitos negativos. Estimamos um impacto máximo de até US$ 3,5 bilhões de dólares neste ano. No entanto, acreditamos que negociações podem ocorrer no segundo semestre, culminando em ampliação da lista de exceções e/ou redução da alíquota. Deste modo, incorporamos um impacto menor nas exportações, de US$ 2,0 bilhões. As importações, por sua vez, foram ajustadas levemente para cima neste e no próximo ano considerando os resultados um pouco mais fortes do que esperávamos na conta de Combustíveis e Lubrificantes.

Tudo considerado, revisamos nossa projeção para a balança comercial de 2025, de US$ 57,5 bilhões para US$ 52,3 bilhões. Para 2026, reduzimos o saldo de US$ 56,0 bilhões para US$ 53,7 bilhões.

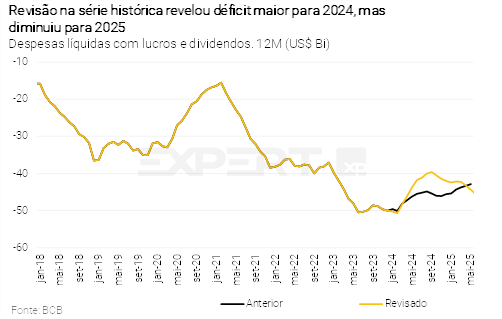

Balança comercial menos superavitária e revisão na série de renda primária elevam projeção para o déficit em conta corrente. Além da revisão da projeção de balança comercial descrita acima, nossa expectativa para as transações correntes incorporou o aumento de US$ 2,6 bilhões no déficit em renda primária nos primeiros meses do ano. Assim, nossa projeção de déficit em conta corrente foi revisada de US$ 65,7 bilhões (2,9% do PIB) para US$ 73,5 bilhões (3,2% do PIB) neste ano, e de US$ 65,0 bilhões (2,7% do PIB) para US$ 69,4 bilhões (2,9% do PIB) no ano que vem.

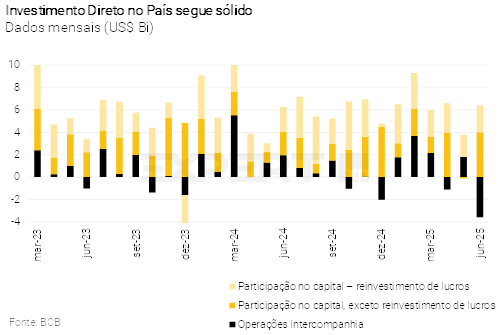

Investimento Direto no País (IDP) deve continuar robusto. Os dados de IDP abaixo do esperado em junho parecem ter sido um movimento pontual, ao passo que não houve rolagem das operações intercompanhia no mês, prevalecendo as amortizações do cronograma de vencimento. Desse modo, mantivemos nossa projeção para os ingressos líquidos de IDP em US$ 70,0 bilhões em 2025 (3,2% do PIB) e US$ 65,0 bilhões em 2026 (2,9% do PIB). Entendemos que os ruídos geopolíticos recentes terão impacto limitado nas decisões estratégicas de longo prazo das empresas multinacionais.

Ainda assim, a evolução das discussões sobre tarifas comerciais dos Estados Unidos representa um risco a ser monitorado. Os Estados Unidos detêm a maior posição de IDP no Brasil, abrangendo cerca de 27% do estoque total (US$ 272,9 bilhões), segundo os dados de 2023 – últimos disponíveis. A Espanha é o segundo maior investidor, com apenas 7% do total.

Inflação – Leituras benignas no curto prazo, mas ainda não vemos o IPCA abaixo do teto do intervalo da meta

Alexandre Maluf

Inflação de curto prazo segue em trajetória benigna. As leituras recentes do IPCA vieram em linha ou abaixo das expectativas de mercado, com alívio disseminado entre os grupos de preços livres. Na mesma direção, a inflação ao atacado (IPA) acumula deflações consideráveis, tanto em alimentos quanto em bens industrializados. Assim, tudo indica melhora no qualitativo de inflação no curto prazo.

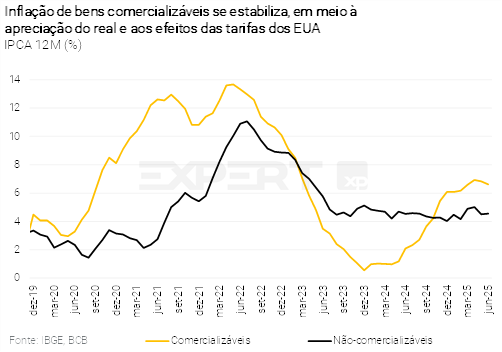

Moderação no grupo de bens industrializados nos próximos meses. A apreciação cambial do primeiro semestre alivia a pressão sobre preços de bens duráveis e semiduráveis. Além disso, a política comercial dos EUA é desinflacionária – tanto por elevar a oferta de produtos estrangeiros (sobretudo chineses) no mercado brasileiro, quanto por gerar sobreoferta de produtos locais que sofreram elevação de tarifas. Por fim, os preços de automóveis novos se beneficiam da redução do IPI anunciada pelo governo – esperamos deflação para este subitem em agosto e setembro. Desse modo, projetamos alta de 2,7% para a inflação de bens industrializados em 2025, abaixo da média histórica.

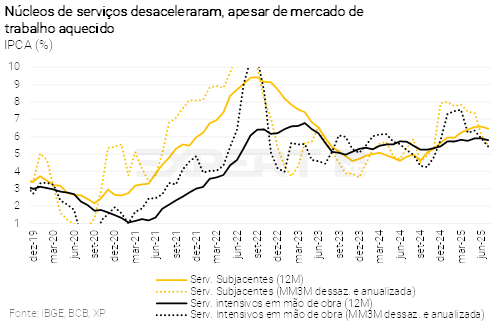

Grupo de serviços também mostrou alívio em junho, mas continua sendo o principal risco adiante. A taxa de desemprego voltou a atingir as mínimas históricas e os rendimentos reais seguem em elevação. Em resumo, os fundamentos para a inflação de serviços – emprego, renda, inércia – não sugerem queda persistente e disseminada adiante. Projetamos alta de 5,8% para o grupo em 2025.

Energia elétrica adiciona volatilidade no curto prazo. A Agência Nacional de Energia Elétrica (Aneel) anunciou o acionamento de “bandeira vermelha 2” nas tarifas de energia em agosto, patamar que deve permanecer em setembro. A piora do cenário ocorreu após a revisão quadrimestral de carga anunciada pelo ONS (Operador Nacional do Sistema), que trouxe parâmetros de consumo e clima menos favoráveis. Para outubro, o patamar deve voltar para “bandeira vermelha 1”. Para novembro e dezembro, o cenário é mais incerto, mas seguimos projetando “bandeira amarela”.

Ainda projetamos recuo nos preços da gasolina, mas este evento ficou menos provável. Com os atuais níveis de taxa de câmbio e preços de gasolina no mercado internacional, os preços de combustíveis no mercado doméstico estão relativamente alinhados com o externo. Se retirarmos a queda no preço da gasolina de nosso cenário base, a projeção para o IPCA cheio subiria em 0,1 p.p..

Preços de alimentos em queda também ajudam a inflação de curto prazo. A deflação no atacado e a sazonalidade favorável têm se traduzido em leituras mais benignas para a inflação de alimentos. Destacam-se os preços de café, que começam a mostrar acomodação, após queda considerável no atacado nos últimos meses, além de cereais e proteínas. Diante da majoração da tarifa de importação de produtos brasileiros pelos Estados Unidos, vemos pressões baixistas adicionais no curto prazo, mas com espaço limitado para mudarmos nossa visão para a inflação anual da categoria. Dito isso, projetamos aumento de 6,4% para o grupo de alimentação no domicílio em 2025.

Tudo considerado, continuamos a projetar alta de 5,0% para o IPCA de 2025.

Para 2026, prevemos elevação de 4,5%, no teto da meta. Conforme escrevemos no último mês, riscos fiscais em ano eleitoral devem gerar volatilidade na taxa de câmbio e sustentação da atividade doméstica. Além disso, o mercado de trabalho tem se mostrado mais aquecido e não vemos recuo significativo das expectativas de inflação. Assim, a convergência da inflação pode ficar mais clara apenas a partir de 2027, após longo período de taxas de juros restritivas.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Política Monetária – Um “período bastante prolongado” de 6 meses

Caio Megale

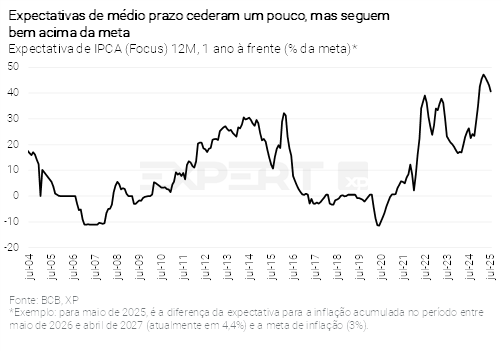

Com o real mais forte e a demanda doméstica perdendo fôlego, o cenário inflacionário de curto prazo melhorou. As expectativas de inflação para 2026 começaram a recuar, após longa estabilidade. O BCB deve, gradualmente, ganhar confiança de que seus esforços estão surtindo efeito.

O espaço para o Fed retomar os cortes de juros no segundo semestre também contribui para melhorar o balanço de riscos para a inflação no Brasil.

O principal risco para a convergência da inflação continua sendo o aperto dos fatores de produção. Há sinais de desaceleração na atividade, mas ainda insuficientes para gerar um rápido fechamento do hiato do PIB. A taxa de desemprego continua nas mínimas históricas, com crescimento robusto dos salários reais.

Além disso, apesar de alguma melhoria recente, as expectativas de inflação ainda estão consideravelmente acima da meta de 3,0% para o curto e médio prazos.

Pausa prolongada. Diante desse quadro, o Comitê de Política Monetária (Copom) reiterou que manterá “uma política monetária significativamente contracionista por um período prolongado” e sinalizou uma estratégia de “esperar para ver”.

Juros altos finalmente fazendo efeito. Antecipamos melhoria adicional na dinâmica inflacionária ao consumidor no segundo semestre, especialmente considerando a deflação significativa nos preços ao atacado. Além disso, diferentemente do observado nos últimos dois a três anos, a atividade econômica finalmente mostra sinais de perda de força – mesmo diante das medidas expansionistas em curso.

Nesse contexto, reduzimos nossa projeção para a taxa Selic terminal, de 12,50% para 12,00%. Mas ainda vemos cortes apenas no próximo ano. Prevemos um ciclo de flexibilização monetária a partir de janeiro, com a taxa básica de juros atingindo 12,00% após seis cortes consecutivos de 0,50 p.p..

Entendemos que reformas fiscais serão necessárias para redução adicional de juros. Para que a taxa de juros se aproxime de seu nível neutro – que estimamos em cerca de 5,5% em termos reais – será necessário avançar tanto no fechamento do hiato do produto quanto, principalmente, na agenda de reformas fiscais com impacto a partir de 2027.