![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

- O cenário global continua positivo para os mercados emergentes. O crescimento moderou nos principais blocos econômicos, mas não o suficiente para gerar temores de recessão. O Fed (BC dos EUA) retomou o ciclo de corte de juros. No entanto, permanecem riscos institucionais e geopolíticos.

- Enquanto seguem as discussões em torno da candidatura que será apoiada por Bolsonaro em 2026, o governo foca em agenda positiva para impulsionar a popularidade do presidente Lula.

- Acreditamos que o governo cumprirá a meta de resultado primário neste ano e ficará próximo do limite inferior no ano que vem, com o auxílio de receitas extraordinárias. No entanto, os riscos fiscais permanecem elevados diante das pressões por elevação de despesas.

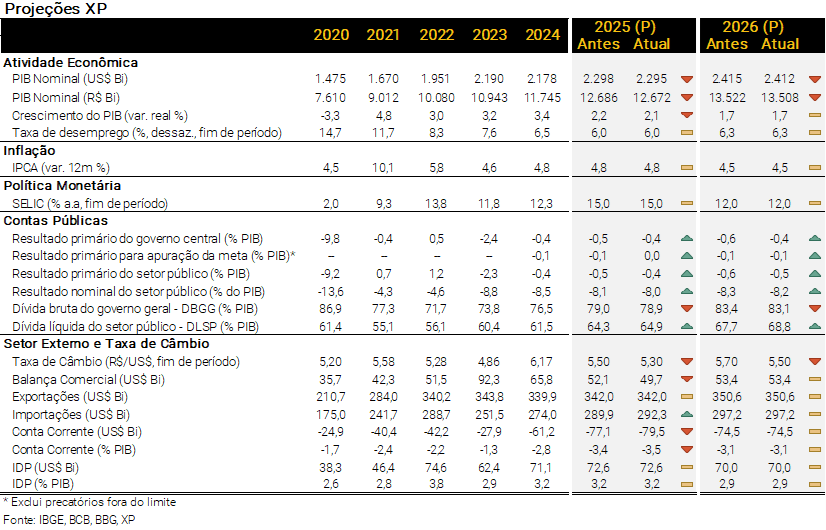

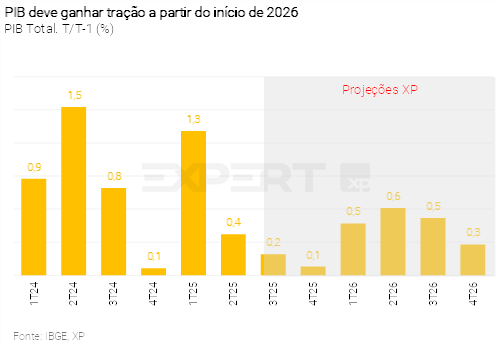

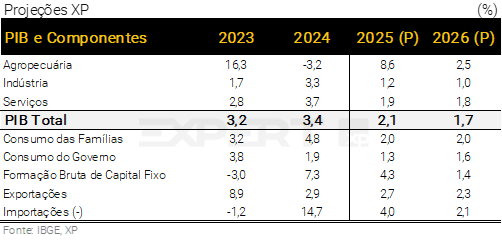

- A desaceleração econômica se disseminou entre os setores recentemente. Reduzimos ligeiramente nossa projeção para o PIB de 2025, de 2,2% para 2,1%. Para 2026, mantivemos a expectativa de 1,7%, com riscos de alta.

- Com o dólar mais fraco globalmente, ajustamos a projeção para a taxa de câmbio de 2025 de 5,50 para 5,30 reais por dólar, e a de 2026 de 5,70 para 5,50. Os riscos parecem equilibrados à frente: de um lado, taxa de juros doméstica elevada; de outro, riscos fiscais e maior déficit em conta corrente.

- Preços de bens industrializados e alimentos continuam bem-comportados. O mercado de trabalho apertado segue como principal risco para 2026. Mantivemos as projeções de IPCA em 4,8% para 2025 e 4,5% para 2026, com algum viés de baixa por conta de alimentos e administrados.

- A dinâmica de inflação melhorou, mas segue longe da meta de 3,0%. A comunicação do Copom segue dura e os riscos são de mais pressões inflacionárias em 2026. Assim, postergamos a projeção de início dos cortes de juros de janeiro para março. Mantivemos a taxa Selic terminal em 12,00%.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Editorial – Segure o entusiasmo: o BCB provavelmente não vai cortar juros tão cedo

A economia brasileira está gradualmente se reequilibrando. Os sinais de desaceleração econômica se acumulam – inclusive no mercado de trabalho –, sugerindo menor pressão inflacionária no curto prazo. A taxa de câmbio se consolidou em patamares mais fortes (em torno de R$/US$ 5,30), o que deve contribuir para manter os preços de bens sob controle. As expectativas de inflação recuaram um pouco.

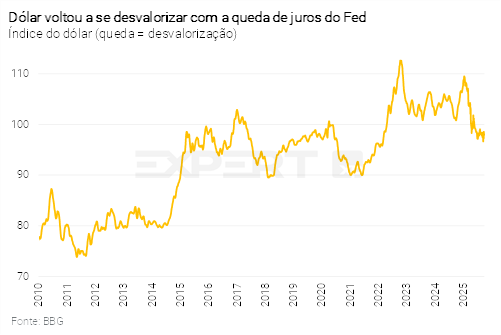

No cenário global, o Fed (banco central dos EUA) retomou seu ciclo de corte de juros, e a China continua exportando deflação para o mundo, exceto para os EUA (devido às tarifas mais altas).

Essas são boas notícias para o Banco Central do Brasil (BCB). Mas, como destacamos em nosso último Brasil Macro Mensal, não parecem ser suficientes para atingir seu objetivo de trazer a inflação para a meta de 3,0% (ou próxima dela).

A economia está perdendo fôlego, mas indicadores de ociosidade, como a utilização da capacidade instalada na indústria e a taxa de desemprego, permanecem em níveis historicamente apertados. Além disso, há estímulos governamentais a caminho, focando as eleições de 2026, que devem reaquecer a demanda doméstica.

Um corte de juros mais substancial por parte do Fed poderia ajudar, mas isso não parece muito provável. A atividade econômica nos EUA segue sólida e a inflação continua persistentemente acima da meta – com risco de alta vindo das tarifas. Nesse ambiente, é difícil imaginar o real se fortalecendo muito além dos níveis atuais.

Especialmente porque os fundamentos domésticos não estão ajudando muito: as incertezas fiscais são elevadas, os números do balanço de pagamentos se deterioraram e o cenário político/eleitoral permanece nebuloso.

Não alteramos substancialmente nossas projeções este mês. Continuamos a ver uma desaceleração da economia que ajudará a trazer a inflação para o intervalo da meta, mas não para ela. Ajustamos um pouco nossa projeção para a taxa de câmbio, incorporando a apreciação recente (de R$/US$ 5,50 para R$/US$ 5,30 no final de 2025).

Apesar do cenário estar relativamente como o esperado, adiamos o início do ciclo de corte de juros em uma reunião do Copom (de janeiro para março), refletindo a comunicação mais dura dos diretores do BCB.

De fato, considerando que o balanço de riscos está inclinado para cima – mais estímulos fiscais levando a uma demanda doméstica mais forte, inflação mais elevada e déficit em conta corrente maior –, é razoável que o Copom adote uma postura mais cautelosa, mesmo com o cenário-base evoluindo conforme o esperado.

Ainda vemos espaço para um ciclo de corte de juros no próximo ano, permitindo uma taxa Selic menos restritiva. Nossa projeção de taxa Selic terminal permanece em 12,00%. Mas reconhecemos um grau de incerteza acima do usual, altamente dependente da evolução dos riscos geopolíticos e da perspectiva de reformas fiscais após as eleições no Brasil.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Pano de fundo global – O cenário “goldilocks” continua?

Caio Megale

O cenário global segue positivo para emergentes. O crescimento desacelerou nos principais blocos econômicos – o que é positivo para diminuir o risco de inflação –, mas não o suficiente para gerar temores de recessão. Governos continuam a estimular a demanda doméstica, particularmente na Europa e na China. O Federal Reserve (Fed, o banco central dos EUA) retomou seu ciclo de corte de juros, que deve continuar com pelo menos mais três reduções da taxa básica. Esse cenário “goldilocks” – termo usado nos mercados para um ambiente favorável – impulsionou os preços de ativos de mercados emergentes nos últimos meses.

Os riscos, contudo, persistem.

O Fed pode frustrar a visão mais otimista dos mercados. Os números de atividade nos EUA não sugerem claramente uma desaceleração. É verdade que a criação de empregos vem enfraquecendo, até ficando negativa; mas consumo e renda ainda são consistentes com crescimento econômico acima do potencial. Logo, o Fed pode desapontar as expectativas mais otimistas do mercado e cortar juros menos do que o esperado.

Risco institucional. As tensões entre o governo Trump e o Fed podem levar a uma condução menos técnica da política monetária. Isso afetaria adicionalmente a credibilidade das instituições dos EUA, com consequências negativas para o dólar. Para moedas emergentes, no entanto, o efeito líquido é incerto, dependendo do impacto sobre a aversão global ao risco.

Equilíbrio frágil das commodities. Os preços das commodities ficaram relativamente estáveis nos últimos trimestres, em linha com o crescimento global moderado. Mas especialistas apontam para excesso de oferta em alguns produtos-chave para o Brasil, como petróleo e minério de ferro. Preços de petróleo em US$ 60/barril (tipo Brent) ou abaixo afetariam significativamente as exportações e a arrecadação tributária brasileira.

Cenário Brasil – Cenário base se mantém, riscos expansionistas aumentam

Ambiente Político – Sem definição da candidatura de oposição, governo foca em agenda positiva

Paulo Gama, Bianca Lima e João Paulo Machado

Outubro na política deve ver a continuidade das discussões sobre a candidatura de oposição ao Planalto, ainda sob impacto das movimentações recentes de Tarcísio de Freitas para se afastar da condição de protagonista no processo.

O recuo público do governador aconteceu semanas depois de sua manifestação contundente no ato da oposição no início do mês passado, em Sete de Setembro. O tom crítico adotado por ele na ocasião não trouxe a esperada unidade na direita, e o ex-ministro de Jair Bolsonaro acabou se transformando em alvo tanto de familiares do ex-presidente, em movimento capitaneado por Eduardo, quanto do Palácio do Planalto. O cenário fez com que ele manifestasse publicamente a versão de que não pretende ser candidato ao Planalto no ano que vem.

Ainda que essa manifestação não sinalize um cenário definitivo – na nossa visão, o desenrolar do processo até o prazo limite, em abril, tende a trazer de volta o governador ao jogo – o mês deve seguir sob impacto desse movimento, com alternativas sendo aventadas no noticiário, principalmente com o nome de Ratinho Jr, governador do Paraná.

Não parece haver incentivos para que Eduardo Bolsonaro abandone a pretensão de se apresentar como sucessor do pai. A publicação do acórdão com a condenação de Bolsonaro pelo Supremo e os recursos que poderão ser interpostos pela defesa devem manter o embate com a corte em evidência, dando força à sua permanência nos holofotes. Em direção contrária atua o movimento de aproximação entre Lula e Donald Trump. A aproximação entre os dois mandatários reduz uma das plataformas para que Eduardo se mantivesse em exposição.

Como já pontuamos em textos anteriores, não nos parece que a decisão definitiva de Jair Bolsonaro sobre quem deve representá-lo em 2026 vá ser anunciada em curto prazo, e o desenrolar do processo deve manter viva alternativas incluindo Tarcísio.

O governo deve manter em evidência a discussão sobre a ampliação da faixa de isenção do imposto de renda. A proposta é a principal aposta do governo para a ampliação da popularidade de Lula. O placar de sua aprovação na Câmara – 493 votos a 0 – revela a dificuldade da oposição para fazer frente à agenda do Planalto. Mesmo a possibilidade de reduzir a compensação e asfixiar o caixa do governo em 2026 acabou superada pelo apelo popular da proposta. Não vemos dificuldade para sua aprovação no Senado, em prazo suficiente para que a medida seja implementada em 2026.

Outros movimentos do governo objetivando receitas em 2026 precisarão ser acompanhados. Entre eles, o projeto de lei que prevê a redução de benefícios tributários – que ainda não teve sua tramitação iniciada – e a preparação da operação que permitirá à União alienar sua participação em áreas de campos de petróleo ainda não exploradas. As duas medidas são relevantes para o cumprimento da meta de superávit de 0,25% do PIB, e para compensar a frustração com parte da receita da medida provisória 1303.

Em paralelo, forças governistas devem continuar dando vazão ao discurso de apoio à emenda constitucional que tem por objetivo acabar com a escala 6 x 1, assim como ao projeto que discute a gratuidade de ônibus no país. As duas pautas, embora contem com apoio de parte do PT, ainda são tratadas pelo Planalto como temas a serem discutidos apenas na campanha do ano que vem.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Contas Públicas – Orçamento de 2026 indica que o intervalo da meta formal de resultado primário pode ser atingido

Tiago Sbardelotto

Governo central acumula déficit de R$ 85,8 bilhões no ano. A arrecadação tributária em agosto mostrou a primeira queda no comparativo interanual desde 2023, indicativo de uma atividade econômica mais fraca e moderação na inflação. Apesar disso, o resultado primário do mês foi ligeiramente melhor que o registrado em agosto de 2024. Acreditamos em recuperação da arrecadação tributária nos próximos meses, embora riscos baixistas permaneçam.

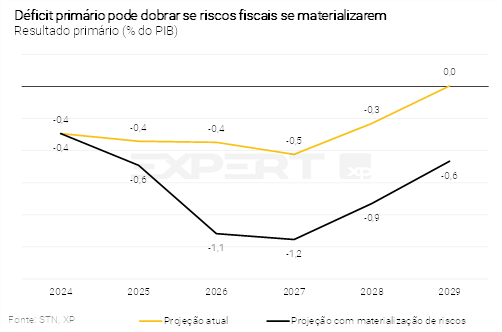

Receitas extraordinárias aproximam governo do centro da meta em 2025. A principal mudança em relação ao nosso cenário anterior consistiu na antecipação, para este ano, da receita extraordinária do leilão de petróleo de áreas não contratadas (R$ 15 bilhões).Esperamos agora déficit primário total de R$ 53,7 bilhões (0,4% do PIB), enquanto o déficit para fins de cumprimento da meta deve atingir R$ 3,9 bilhões (0,0% do PIB) – mais próximo, portanto, do “centro” da meta de resultado primário (zero).

Em 2026, o cumprimento da meta de resultado primário também dependerá de receitas extraordinárias. Dos R$ 73,1 bilhões considerados em nossas projeções, cerca de R$ 50,0 bilhões têm caráter extraordinário, com destaque para o leilão de petróleo de áreas de partilha, com receita esperada de R$ 31,0 bilhões. Nossa projeção atualizada indica déficit total de R$ 58,3 bilhões (0,4% do PIB), ou déficit de R$ 8,5 bilhões (0,0% do PIB) com os descontos legais, valor bastante próximo ao limite inferior da meta. Contudo, nossa conta já considera um “empoçamento” (subexecução) de despesas de R$ 20 bilhões,de forma que um contingenciamento de R$ 28,5 bilhões seria necessário para atingimento do limite inferior da meta.

Governo pode ser obrigado a buscar o centro da meta. Em decisão recente, o Tribunal de Contas da União (TCU) alertou que a utilização do limite inferior da meta como parâmetro para os contingenciamento é incompatível com as regras fiscais. Caso o entendimento seja mantido, o contingenciamento para 2026 precisaria chegar a R$ 63 bilhões – inviável do ponto de vista orçamentário. Portanto, se a decisão do TCU se confirmar, torna-se provável a mudança da meta de resultado primário para 2026.

Elevação do limite de despesas reduz pressão em 2026. O aumento do limite de despesas em R$ 13,4 bilhões decorrente da PEC 66/2023 permitirá uma execução orçamentária com menor pressão no próximo ano. No entanto, os riscos para as despesas com benefícios previdenciários e BPC/LOAS estão inclinados para cima, tendo em vista que as filas de pedidos de benefícios continuam em patamares próximos da máxima histórica. Sua reversão, esperada para ocorrer nos próximos meses, terá impacto de até R$ 18 bilhões próximo exercício.

Riscos fiscais para o próximo ano aumentam. Discussões sobre aumento do programa Bolsa-Família, gratuidade do transporte público e outras medidas semelhantes começam a ganhar espaço no debate público. Estimamos que os riscos de natureza legislativa e judicial podem atingir R$ 385,0 bilhões em 2026, majoritariamente do lado das despesas.

Governos regionais e empresas estatais mostram deterioração. Dados acumulados até agosto mostraram piora nos resultados dos estados, consequência da arrecadação tributária mais fraca e da aceleração de gastos ante o ciclo eleitoral. O déficit das empresas estatais, por sua vez, continua a aumentar, puxado pelas estatais federais, cujo resultado negativo mais do que dobrou em um ano. Assim, para o setor público consolidado (União, governos regionais e empresas estatais), projetamos déficit primário de R$ 55,6 bilhões em 2025 (0,4% do PIB), e de R$ 61,9 bilhões em 2026 (0,5% do PIB).

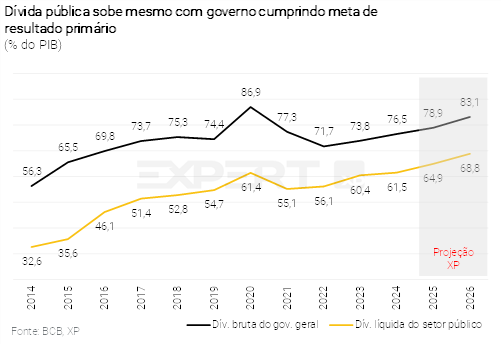

Dívida pública continua em alta. Projetamos que a Dívida Bruta do Governo Geral (DBGG) atingirá 78,9% do PIB e 83,1% do PIB ao final de 2025 e 2026, respectivamente. Já a Dívida Líquida do Setor Público (DLSP) deve encerrar este ano em 64,9% do PIB, alcançando 68,8% do PIB no ano que vem. O aumento adicional em 2026 se explica por uma combinação entre (i) maior custo implícito da dívida decorrente da taxa de juros, (ii) elevação de subsídios e (iii) desaceleração da atividade econômica.

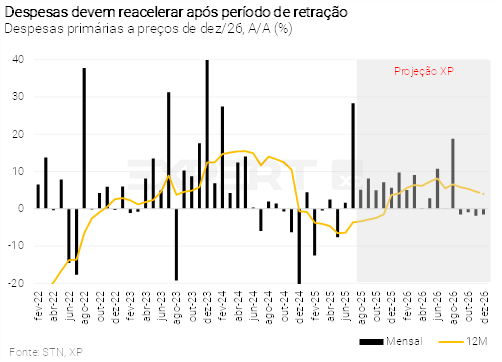

Política fiscal volta ao modo expansionista. A alta de gastos do governo central em decorrência de precatórios, salários e despesas discricionárias tornará o impulso fiscal positivo entre 3º trimestre de 2025 e o 3º trimestre de 2026 (gráfico). Esse movimento decorre principalmente do desenho do arcabouço fiscal (e de suas múltiplas exceções), que permite crescimento da despesa acima da inflação. Assim, avaliamos que uma reforma estrutural do arcabouço (e das despesas) é fundamental para um equilíbrio macroeconômico mais sustentável no longo prazo.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Atividade – Ajuste para baixo em 2025, riscos para cima em 2026

Rodolfo Margato

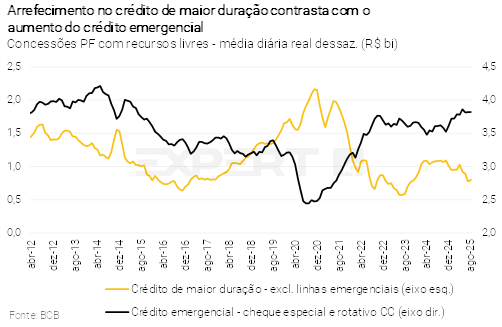

Desaceleração econômica disseminada nos últimos meses. A maioria dos setores perdeu tração recentemente, na esteira da política monetária contracionista. O cenário de juros altos e endividamento crescente vem pesando especialmente sobre as categorias de bens de capital e bens de consumo duráveis, conforme observado nos dados de produção industrial e comércio varejista. A tendência de queda nas concessões de crédito com recursos livres e aumento das taxas de inadimplência não deve ser revertida no curto prazo.

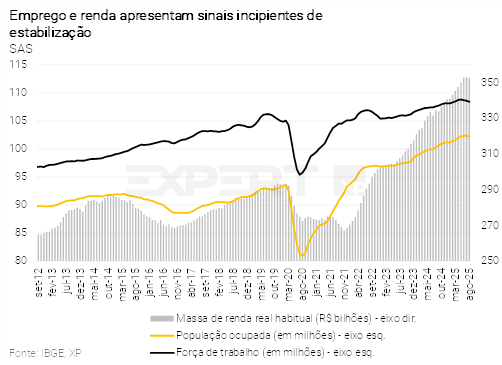

Sinais incipientes de estabilização no mercado de trabalho. Indicadores de emprego e renda, que geralmente reagem com defasagem às mudanças no ciclo da atividade econômica geral, apresentaram moderação no último trimestre. Isto posto, acreditamos que o mercado de trabalho permanecerá aquecido, com a taxa de desemprego perto das mínimas históricas (ao redor de 6,0%) e crescimento robusto da massa de rendimentos reais (ao redor de 5,0% em 2025, após 7,2% em 2024). Restrições na oferta de mão de obra contribuem para o quadro de custos salariais pressionados.

Impacto de precatórios e do novo programa de consignado privado no centro das atenções. Assumimos que os pagamentos de precatórios aumentarão o consumo das famílias em cerca de R$ 25 bilhões neste semestre – ou seja, acréscimo de 0,2 p.p. sobre o crescimento do PIB total. Ademais, prevemos aceleração das concessões do novo crédito consignado para trabalhadores do setor privado adiante, embora reconheçamos que sua contribuição para o PIB de 2025 provavelmente será inferior ao inicialmente projetado (0,15 p.p.). A nosso ver, as incertezas ainda elevadas em torno desses dois temas explicam a dispersão acima do usual nas projeções para o PIB da segunda metade de 2025. Nosso cenário considera ligeiras altas de 0,2% no 3º trimestre e 0,1% no 4º trimestre.

Com isso, reduzimos sutilmente nossa projeção de crescimento do PIB em 2025, de 2,2% para 2,1% (ver tabela).

Reaceleração no próximo ano. A política monetária continuará a exercer contribuição baixista, afetando sobretudo os investimentos privados. Em contrapartida, impulsos de renda tendem a expandir a demanda agregada. A reforma do Imposto de Renda Pessoa Física (IRPF), a ampliação das operações do novo crédito consignado privado e o aumento expressivo dos investimentos públicos – puxados especialmente pelos governos estaduais – são fatores que devem estimular a atividade em 2026. Por exemplo, calculamos que a nova faixa de isenção e descontos do IRPF adicionarão 0,3 p.p. – 0,4 p.p. à taxa de crescimento do PIB total.

Nossa expectativa para o PIB de 2026 segue em 1,7%, com viés altista. Este cenário considera um ritmo de crescimento trimestral médio de 0,5%. Ou seja, a atividade voltará a ganhar fôlego após certa estabilização no segundo semestre de 2025. Eventuais medidas parafiscais no ano de eleições trazem um viés altista para a nossa projeção.

Clique aqui para receber por e-mail os conteúdos de economia da XP

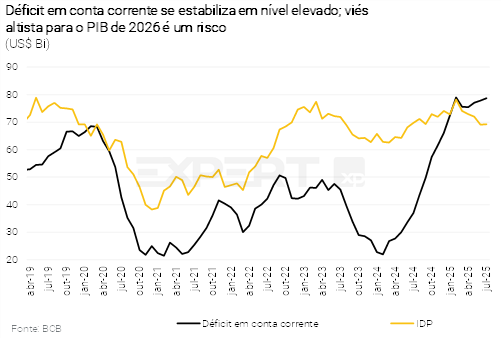

Setor Externo – Déficit em conta corrente se estabiliza em patamar elevado; viés altista para o PIB de 2026 é um risco

Luíza Pinese

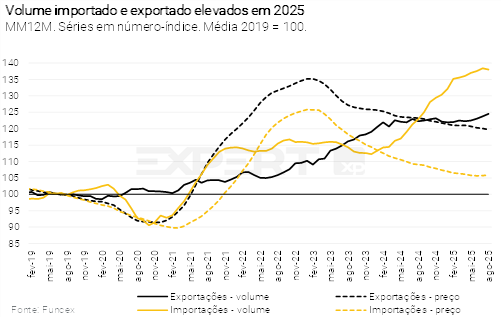

Importações resistentes à desaceleração da economia; exportações mantêm níveis elevados. Os volumes mensais de importação continuam altos, a despeito dos sinais de arrefecimento da demanda interna. Adicionalmente, a Petrobras realizou em setembro a importação de uma plataforma de petróleo no valor de US$ 2,4 bilhões. Com isso, elevamos nossa projeção de importações totais em 2025, de US$ 278,7 bilhões para US$ 281,1 bilhões. Nossa projeção para as exportações, por sua vez, possui viés altista, devido às vendas crescentes de carnes e veículos e uma recuperação nos preços do minério de ferro. Devido a importação da plataforma, nossa projeção para o saldo comercial de 2025 recuou de US$ 60,7 bilhões para US$ 58,3 bilhões.

Para 2026, mantivemos a projeção do saldo comercial em US$ 62,0 bilhões. As perspectivas positivas para a safra de grãos devem sustentar as exportações, enquanto a provável reaceleração do componente cíclico do PIB tende a manter as importações elevadas. Como nosso viés para o PIB de 2026 é altista (ver seção sobre “Atividade”), o risco para a expectativa de balança comercial é baixista (isto é, menor superávit).

Com o ajuste na balança comercial mencionado acima, revisamos nossas projeções para o déficit em conta corrente de US$ 77,1 bilhões (3,4% do PIB) para US$ 79,5 bilhões (3,5% do PIB) em 2025. Para 2026, mantivemos o déficit em conta corrente em US$ 74,5 bilhões (3,1% do PIB). Esses dados já incorporam a revisão de US$ 2,1 bilhões no déficit em conta corrente deste ano realizada pelo Banco Central na divulgação das estatísticas do setor externo de setembro.

O Investimento Direto no País (IDP) segue robusto. Os fluxos de IDP continuam resilientes neste ano – a entrada líquida de US$ 8,0 bilhões em agosto e a revisão em US$ 2,6 bilhões este ano corroboram essa tendência. Como a revisão já estava incorporada em nosso cenário, mantivemos a projeção de IDP em US$ 72,6 bilhões (3,2% do PIB) em 2025, e em US$ 70,0 bilhões (2,9% do PIB) em 2026.

A piora recente do balanço de pagamentos merece ser monitorada de perto. Em 2025, o déficit em conta corrente será maior que o influxo de IDP pela primeira vez desde 2015. A reaceleração da demanda interna traz um viés de alta para as importações, remessas de lucros e dividendos, podendo tornar o desequilíbrio ainda maior no ano que vem.

Taxa de câmbio mais forte por conta da depreciação global do dólar

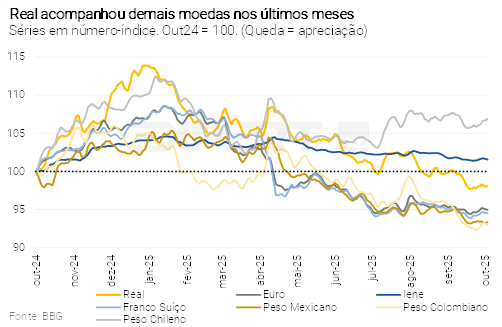

Reduzimos nossa projeção para a taxa de câmbio no final de 2025, de 5,50 para 5,30 reais por dólar. Incorporamos a apreciação do real observada ao longo de setembro. Adiante, no entanto, não vemos fortalecimento adicional da taxa de câmbio, uma vez que: (i) o ciclo de cortes de juros pelo Fed não deve ser agressivo (ver seção sobre o “Pano de Fundo Global”); (ii) as incertezas fiscais e políticas seguem elevadas; e (iii) a dinâmica do balanço de pagamentos preocupa.

Para 2026, nossa projeção recuou de 5,70 para 5,50 reais por dólar, em linha com o diferencial de inflação e um ajuste no prêmio de risco. Há um elevado grau de incerteza em torno desta projeção, por conta dos riscos geopolíticos e pelas indefinições políticas e fiscais no Brasil, às vésperas de um processo eleitoral que tende a ser apertado.

Inflação – Preços de bens sustentam desinflação; atividade sobreaquecida segue como principal risco altista

Alexandre Maluf

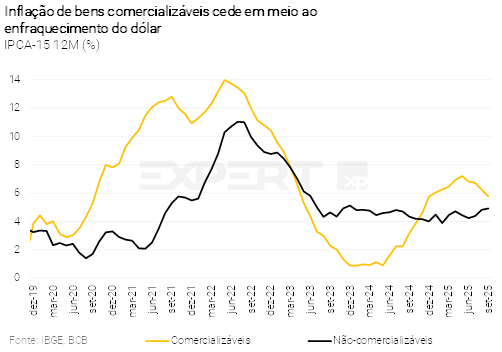

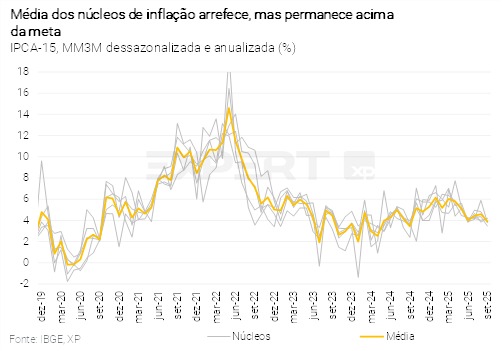

Desaceleração da inflação segue concentrada nos preços de bens. O IPCA-15 de setembro reforçou o atual processo de desinflação, pautado pela apreciação do real contra o dólar. Preços de bens industrializados permanecem contidos, enquanto a inflação de serviços se mantém elevada, mesmo com eventos pontuais benignos em setembro. Os núcleos da inflação geral e dos serviços continuam em patamares preocupantes, acima do limite superior do intervalo da meta.

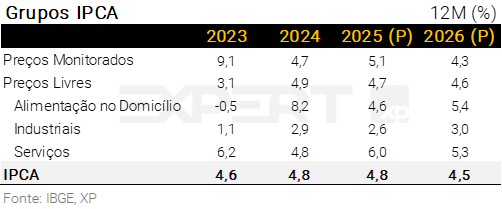

Apreciação adicional da taxa de câmbio reforça que a inflação de industrializados seguirá baixa. A expectativa de cortes de juros pelo Fed (banco central dos EUA) provocou o fortalecimento adicional do real contra o dólar, levando a inflação do atacado de volta ao território negativo. Desta forma, a dinâmica de preços de bens industrializados ao consumidor tende a seguir deprimida nos próximos meses. Projetamos inflação de industrializados de 2,6% em 2025. Para 2026, a despeito das incertezas sobre a dinâmica da taxa de câmbio, projetamos que a inflação do grupo seguirá abaixo da média histórica, em 3,0%.

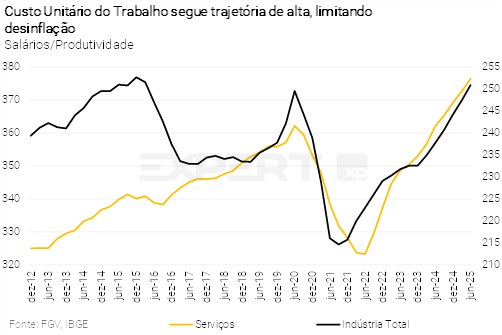

Mercado de trabalho aquecido mantém pressão sobre a inflação de serviços. A produtividade da mão de obra segue estagnada, enquanto os salários reais avançam continuamente, elevando o custo unitário do trabalho (gráfico). Assim, apesar de algum arrefecimento da atividade econômica, projetamos que a inflação de serviços continuará acima do topo do intervalo que contém a meta: 6,0% em 2025 e 5,3% em 2026. Os riscos seguem altistas.

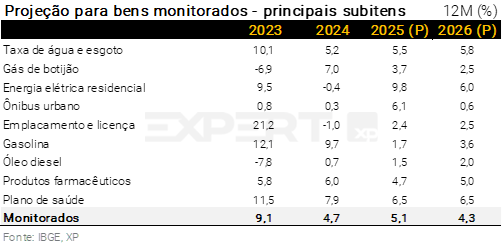

Energia elétrica traz volatilidade ao IPCA de curto prazo. A inflação de setembro foi bastante influenciada pelo fim do desconto do bônus de Itaipu nas tarifas de energia elétrica – contribuição de 0,4 p.p. sobre o índice geral. Ainda sobre tal temática, a ANEEL anunciou “bandeira vermelha 1” nas tarifas de energia de outubro, o que contribuirá para queda de 0,16 p.p. no índice do mês, mas sem afetar a dinâmica anual. Para novembro e dezembro, seguimos projetando bandeiras “vermelha 1” e “amarela”, respectivamente.

Combustíveis são risco de baixa. Não assumimos reajustes de preços pela Petrobrás. No entanto, reconhecemos que o aumento da produção de petróleo pela Opep+ e a queda nos preços de gasolina do mercado internacional representam riscos baixistas no curto prazo. A nosso ver, reduções nos preços de combustíveis são mais prováveis em 2026.

No que diz respeito aos preços administrados, projetamos altas de 5,1% em 2025 e 4,3% em 2026 (veja detalhes abaixo).

Em relação à alimentação, os preços de itens in natura, como hortaliças, verduras e tubérculos, cederam novamente em setembro, implicando deflação de 0,6% no grupo. Esperamos retorno ao território positivo em outubro e números mais fortes no último bimestre do ano, em linha com a sazonalidade, com destaque à elevação nos preços de frango, carne bovina e óleo de soja. Para 2026, temos uma visão estruturalmente baixista para grãos, e o clima deverá ser favorável para itens in natura. Por outro lado, os preços das proteínas devem acelerar consideravelmente devido à inversão do ciclo da pecuária; além disso, vemos pressão altista em cereais, especialmente o arroz. Com isso, prevemos a inflação de alimentação no domicílio em 5,4% no próximo ano, patamar similar ao do ano corrente (4,6%).

Tendo em vista mudanças apenas marginais entre os principais grupos de preços, não alteramos nossas projeções para o IPCA. Prevemos elevação de 4,8% em 2025 e 4,5% em 2026. No curto prazo, nossas expectativas têm leve viés de baixa, devido à recente dinâmica da taxa de câmbio e dos preços internacionais de combustíveis.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Política Monetária – Balanço de riscos e comunicação oficial sugerem uma pausa mais longa

Caio Megale

O cenário econômico tem evoluído relativamente conforme nossas projeções. Inflação corrente e expectativas inflacionárias recuaram um pouco, o real se fortaleceu ainda mais e a desaceleração econômica está mais clara. A propósito, reduzimos ligeiramente nossa projeção de crescimento do PIB este ano.

Assim, seria natural esperar que não alterássemos nosso cenário-base para a política monetária (cortes graduais de juros a partir de janeiro de 2026).

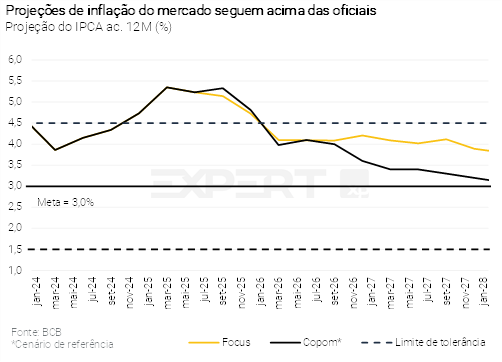

No entanto, os riscos de maior pressão inflacionária adiante estão aumentando, em nossa visão. Medidas de estímulo fiscal e parafiscal podem levar a uma demanda doméstica mais forte, inflação mais alta e ampliação do déficit em conta corrente no ano que vem. O mercado de trabalho segue aquecido, mesmo com sinais iniciais de moderação, e as expectativas inflacionárias ainda estão bem acima da meta. Logo, numa abordagem de balanço de riscos, parece prudente ao Copom esperar mais antes de iniciar um ciclo de flexibilização monetária, para garantir que o processo de desinflação continuará.

A comunicação oficial segue dura, reforçando essa abordagem cautelosa. O último comunicado pós-reunião do Copom trouxe projeções de inflação acima do esperado por nós e por boa parte do mercado; e manteve a mensagem de que o Comitê “não hesitará em retomar o ciclo de ajuste caso julgue apropriado”.

Assim, optamos por postergar nossa projeção de início do ciclo de corte de juros de janeiro para março. Ainda vemos espaço para reduções graduais da taxa Selic no próximo ano – cortes de 0,50 p.p. –, permitindo uma política monetária menos restritiva.

Mantivemos nossa projeção de taxa terminal em 12,00%. A taxa básica se estabilizaria em torno de 7,5% em termos reais, acima do que consideramos neutro, devido aos desafios fiscais para o próximo mandato presidencial. Essa projeção carrega um grau incomum de incerteza, altamente dependente da evolução dos riscos geopolíticos globais e da perspectiva de reformas fiscais no Brasil após as eleições.

Reformas fiscais são necessárias para a política monetária voltar à neutralidade. Para que a taxa Selic se aproxime do seu nível neutro – em torno de 5,50% em termos reais, segundo nossas estimativas –, reformas fiscais que reduzam o ritmo de crescimento das despesas são fundamentais. Sem reformas, a alta da dívida pública pode reacender o debate sobre dominância fiscal que ocorreu no 4º trimestre de 2024.