![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Na temporada de resultados do quarto trimestre de 2023 (4T23), os mercados irão monitorar de perto os resultados das companhias brasileiras em meio a cenários macro global e doméstico ainda desafiadores.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

O que esperar para as empresas brasileiras

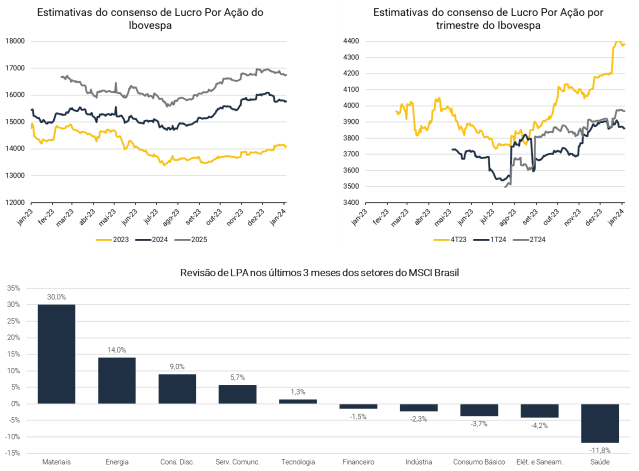

Os últimos meses de 2023 foram positivos para ativos de risco globais, e as ações brasileiras também se beneficiaram. Assim como mencionamos no Raio-XP da Bolsa, o cenário macroeconômico melhorou consideravelmente ao fim do ano passado, em meio a uma economia global ainda resiliente, embora desacelerando, e um processo de desinflação em curso. O tom mais brando adotado pelo Federal Reserve em sua última reunião do ano impulsionou a narrativa de pouso suave mais uma vez, levando a taxa das Treasuries de 10 anos para abaixo dos 4%, e uma forte recuperação nos índices de ações globais.

Consequentemente, durante o 4T23, o Ibovespa subiu 15,1% em reais e, em meio a um Real mais forte em relação ao Dólar, registrou alta de 18,3% em dólares. Além disso, o índice brasileiro teve um desempenho superior ao MSCI All Country World, índice de ações globais, que teve ganhos de 10,7% no período.

Seguindo a melhora do cenário macro doméstico e global no final de 2023, as estimativas de Lucro por Ação (LPA) foram revisadas para cima. Nos últimos três meses, o LPA para 2023 foi revisado para cima em 3,5%. As estimativas para o 4T23 também foram revisadas, em aproximadamente 10% no mesmo período, com as empresas ligadas a commodities apresentando as maiores revisões positivas, enquanto que Saúde apresentou as mais negativas.

Outro trimestre com contração de lucros, embora desacelerando

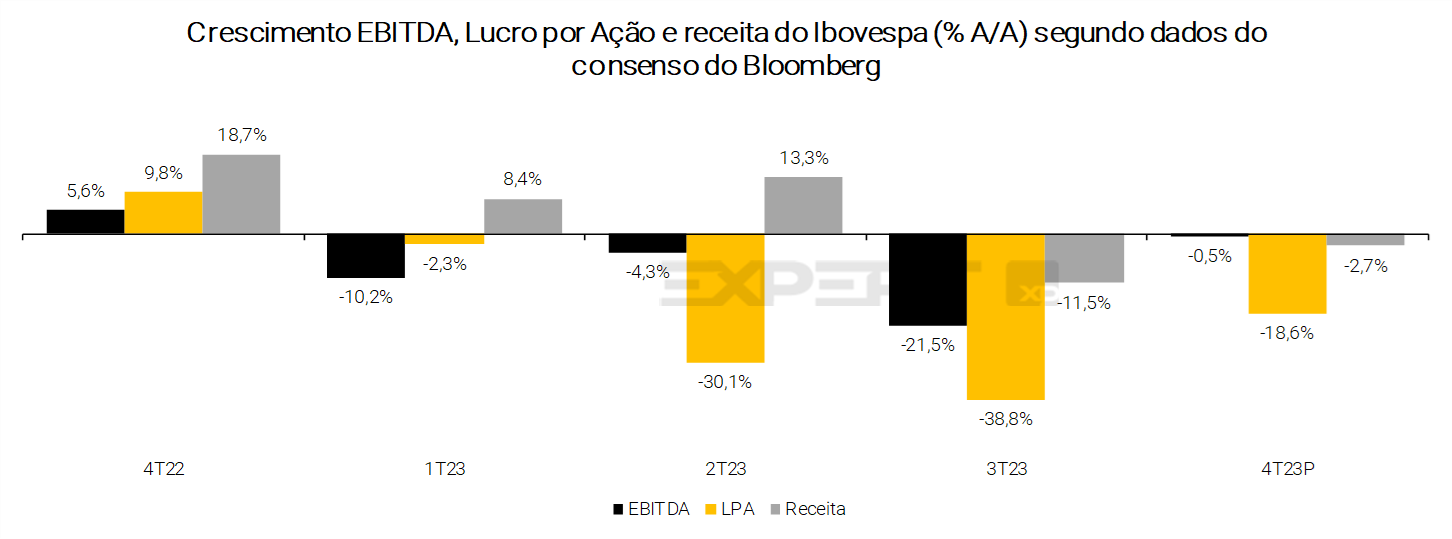

De forma geral, a perspectiva para essa temporada de resultados é de outro trimestre fraco, embora com uma contração de lucros menor do que o trimestre anterior.

Em comparação com o 4° tri de 2022, o consenso do mercado, segundo dados do Bloomberg, espera uma queda anual do LPA, EBITDA (lucros operacionais) e receita em -19%, -1% e -3%, respectivamente. A contração dos resultados reflete o cenário macro ainda desafiador, tanto doméstico quanto internacional.

Os preços de commodities caíram, com o índice Bloomberg Commodity caindo 6% em relação ao trimestre anterior, e quase 13% numa comparação A/A. A média trimestral do preço do Brent contraiu 4% T/T e 7% A/A, o que deve pressionar o setor de Energia. Ao mesmo tempo, o Real se fortaleceu em quase 4% contra o Dólar em relação ao 3T23, o que deve compensar parcialmente baixos preços de commodities.

Já olhando para os setores domésticos, ainda vemos o cenário brasileiro como desafiador para as companhias. O macro segue difícil para o consumo por conta de taxas de juros ainda elevadas, apesar de apresentarem uma melhora na margem.

Para esse trimestre, esperamos que os seguintes setores sejam os destaques:

- Agro, Alimentos e Bebidas, com empresas de Açúcar e Etanol refletindo fortes preços e volumes de açúcar, Alimentos e Bebidas apresentando margens em recuperação, e Frigoríficos deverão ter um trimestre sólido no geral;

- Bancos, com os bancos incumbentes (BBAS3 e ITUB4) ainda apresentando forte momentum de lucros;

- Mineração, devido a maiores preços de minério de ferro no 4T23, com VALE3 e CMIN3 como os destaques;

- Petróleo e Gás, apesar da queda do preço do petróleo, no geral as expectativas são positivas para os resultados das empresas sob cobertura da XP;

- Elétricas e Saneamento, com as distribuidoras sendo os destaques após alto consumo de energia motivado pelas altas temperaturas durante o 4T23; e

- Shoppings e Propriedades Comerciais, após as vendas dos lojistas de shoppings apresentarem uma performance acima do esperado ao longo do 4T23.

Agenda ESG

Nos últimos anos, temos visto as empresas aproveitarem da temporada de resultados para reportar informações sobre o progresso, as metas alcançadas e os principais resultados conquistados na agenda ESG. A temporada de resultados do quarto trimestre, em particular, apresenta uma oportunidade para as empresas divulgarem os avanços e os principais marcos alcançados na agenda do ano que passou.

De forma geral, espera-se que as informações relacionadas ao pilar (E) predominem sobre os (S) e (G) – como, por exemplo, dados sobre impacto ambiental, emissões de gases de efeito estufa, gestão energética e hídrica – em grande parte devido à pressão regulatória para que as empresas divulguem riscos e oportunidades na agenda climática.

Por fim, como parte da temporada do 4T23, esperamos que a qualidade da divulgação relacionada a ESG melhore (embora não necessariamente em termos quantitativos), uma tendência que estamos vendo ganhar impulso de forma sequencial, impulsionada principalmente pelos esforços regulatórios em elevar os padrões.

Do ponto de vista das empresas, a nossa atenção será focada em monitorar a divulgação de informações ESG na temporada de resultados do 4T23 dos 10 nomes que compõem a Carteira Recomendada ESG XP (link).

O que esperar para cada um dos setores

Agronegócio, Alimentos e Bebidas

Açúcar e Etanol: Prevemos um trimestre sólido para as empresas de Açúcar e Etanol, refletindo os fortes preços e volumes do açúcar, o que deverá ajudar a compensar o ambiente pouco favorável do etanol. Além disso, projetamos que as margens recuperem devido a custos mais baixos e produtividades maiores, levando a uma maior diluição dos custos. Além disso, é de esperar que os operadores comecem a aumentar as vendas de etanol depois de um período de maiores estoques, o que deverá beneficiar o capital de giro.

Alimentos: Esperamos um trimestre sólido, com as margens recuperando, refletindo custos mais baixos. O principal problema para os operadores do setor de alimentos nos últimos trimestres esteve relacionado com os fracos volumes, refletindo o objetivo do varejo de melhorar o capital de giro e diminuir os estoques. Para o quarto trimestre, prevemos uma recuperação dos volumes, embora ainda abaixo do potencial.

Bebidas: Estamos projetando que a AmBev reportará outro trimestre sólido, refletindo os ventos favoráveis de custos em todas as linhas, juntamente com uma sólida dinâmica de linha superior (volumes e receita líquida/hl) na unidade de negócios Cerveja Brasil, NAB e CAC. O Canadá ainda está enfrentando um momento difícil no setor, enquanto LAS continua atolada na lama, embora longe de ser o suficiente para atrapalhar a recuperação em outras operações. No total, estamos projetando uma receita líquida de R$ 23,3 bilhões (+3% A/A – volumes -0,6% A/A e receita líquida/hl +2,8% A/A) e EBITDA ajustado de R$ 8,1 bilhões (+15% A/A), 7% acima do Consenso BBG. Projetamos lucro líquido de R$ 4,7 bilhões, 6% acima do Consenso, mas 3% abaixo do ano anterior em comparações difíceis devido a efeitos fiscais positivos relacionados a pagamentos de JCP no 4T22. Em nossa opinião, as ações devem refletir positivamente os sólidos resultados.

Frigoríficos: Estamos prevendo um trimestre sólido para os frigoríficos em geral. Os players expostos à Frango no Brasil (BRF e Seara/JBS) devem se beneficiar de melhores custos e de um doméstico sólido, enquanto a demanda de exportação aumentou durante o trimestre, estabelecendo um sólido volume de exportações no final do ano. No caso da JBS, que está exposta à avicultura nos EUA, esperamos que a PPC se beneficie das mesmas tendências. Embora os preços da carne suína permaneçam baixos tanto nos EUA quanto no Brasil, projetamos que as margens se recuperem, refletindo menores custos de ração.

Os players expostos à carne bovina no Brasil (Marfrig, Minerva) devem reportar um trimestre forte, apesar dos preços de exportação ainda estarem atrasados, uma vez que os volumes devem compensar parcialmente essa tendência, enquanto os preços do gado no Brasil permanecem em níveis saudáveis. Apesar da nossa visão pessimista em relação à carne bovina dos EUA devido à dinâmica do ciclo, prevemos que o quarto trimestre represente um alívio, uma vez que a oferta de gado melhorou no trimestre, embora esperemos que este alívio se traduza num agravamento das perspectivas a médio e longo prazo.

Grãos: Estamos projetando um trimestre misto para os players do agronegócio dentro de nossas coberturas. Os produtores (SLC e BrasilAgro) devem reportar resultados melhores, embora não empolgantes, em função de comparações fáceis e alguma recuperação de preços e volumes. Esperamos que as empresas de serviços agrícolas apresentem tendências diversas, uma vez que os problemas de safra levaram os produtores a desacelerar o ritmo de adoção de tecnologia, afetando cada insumo agrícola de forma diferente.

Bancos & Mercado de Capitais

Bancos: Embora os NPLs estejam começando a dar sinais de alívio, prevemos um 4T ainda com provisões significativas para Bradesco e Santander. É importante notar que existe a possibilidade de que um ou mais bancos precisem fazer provisões extraordinárias devido a eventos adversos no segmento corporativo, sejam eles ocorridos no passado ou recentemente. No entanto, esperamos que esse impacto seja assimétrico, com um efeito menor no Itaú e no Banco do Brasil devido a seu melhor momento de resultados.

Como resultado, acreditamos que o BB e o Itaú estão bem-posicionados para liderar em lucratividade. Para o Bradesco e o Santander, o quarto trimestre ainda não deve trazer melhorias suficientes para que nós (e o consenso) nos tornemos mais positivos em relação a ambos os bancos.

Mercado de Capitais: Embora o ciclo de flexibilização monetária tenha começado a se fazer sentir no final de 2023, melhorando ligeiramente os resultados das empresas durante o trimestre, esperamos que essa tendência evolua ainda mais ao longo de 2024, ajudando a firmar atividades mais fortes no mercado de capitais (ADTV, Renda Variável e Dívida).

Veja aqui a prévia completa do setor de Bancos & Mercado de Capitais e Neo-Banks e Fintechs para o 4T23

Bens de Capital

Esperamos resultados mistos no 4T23 para as empresas de Bens de Capital. Olhando para a WEG, esperamos que a empresa continue em uma leve tendência de acomodação de margem, com discussões focadas nas taxas de crescimento e alíquota efetiva no futuro. Notamos uma melhor sazonalidade para investimentos em soluções pós-colheita no segundo semestre, levando a fortes resultados esperados para a Kepler Weber (embora ainda abaixo do nível atípico de 2022). Destacamos uma sazonalidade naturalmente mais fraca para a maioria dos das empresas de Autopeças no 4T, após as paradas programadas de montadoras no final do ano – e geralmente impulsionando volumes menores no trimestre. Por outro lado, esperamos uma melhor dinâmica micro para a Marcopolo, com melhor mix e preços mais altos continuando a impulsionar resultados sólidos.

Veja aqui a prévia completa do setor de Bens de Capital para o 4T23

Construtoras

No segmento de baixa renda, as prévias operacionais do 4T23 mostraram forte desempenho de lançamentos para a maioria das empresas de nossa cobertura, impulsionando as vendas líquidas, o que vimos como um indicador positivo do cenário de demanda aquecida dentro do programa habitacional MCMV. Com relação aos lucros, esperamos ver um cenário misto. Do lado positivo, vendas líquidas mais fortes poderiam contribuir para um maior reconhecimento de receita, levando a um crescimento da receita líquida. Por outro lado, vemos um cenário misto para as margens. As empresas que já estavam operando de forma lucrativa devem manter uma forte margem bruta, levando a outro trimestre de crescimento do lucro líquido. No entanto, as empresas com um processo de recuperação de rentabilidade em andamento devem melhorar gradualmente sua margem bruta, mas ainda manter níveis abaixo dos dados históricos, o que potencialmente levará a um lucro líquido menor.

No segmento de média/alta renda, as prévias operacionais mostraram um cenário positivo de vendas líquidas para a maioria das empresas. Isso, em nossa opinião, deve ser um fator que impulsiona o reconhecimento sólido da receita no trimestre, o que pode levar a um crescimento da receita líquida. Por outro lado, ainda vemos um cenário misto para as margens, com algumas empresas ainda reportando margens brutas comprimidas, dados os efeitos do reconhecimento de projetos impactados pela dinâmica de inflação de custos de construção mais altos em 2021/2022.

Veja aqui a prévia completa do setor de Construtoras para o 4T23

Educação

O 4T reflete historicamente os números de captação do 1T e do 3T, dada a quantidade menos relevante do número de matrículas durante este período. Para este trimestre, as empresas poderão se beneficiar do cenário positivo trazido pelos fortes números de captação e ticket médio durante o ano de 2023, com melhorias A/A tanto de receita como de margens.

Veja aqui a prévia completa do setor de Educação para o 4T23

Elétricas e Saneamento

Temperaturas mais elevadas resultaram em um aumento expressivo no consumo de energia durante o 4T23. Com isso, devemos ver um aumento relevante nos volumes para as distribuidoras A/A. Além disso, as distribuidoras que também devem refletir os processos de revisão tarifária ocorridos nos últimos 12 meses. Assim, esperamos que as distribuidoras reportem um EBITDA mais forte.

Com relação à geração, tivemos um trimestre forte em termos de recursos eólicos, o que deve impactar positivamente os resultados do 4T23 das geradoras com maior exposição a energia eólica. Apesar da hidrologia mais restrita em dezembro e um GSF abaixo das nossas estimativas no trimestre (83,8%), os reservatórios fecharam o ano em níveis confortáveis, especialmente no subsistema que concentra as principais usinas do país (Sudeste/Centroeste). Assim, esperamos que as geradoras reportem um EBITDA em linha com o esperado.

No caso das empresas de saneamento, esperamos que as empresas reflitam os reajustes tarifários mais recentes.

Sem surpresas, as empresas de transmissão de energia devem refletir o reajuste inflacionário do ciclo 23/24 da RAP.

Em breve: Veja aqui a prévia completa do setor de Elétricas e Saneamento para o 4T23

Mineração & Siderurgia

Com preços mais elevados de minério de ferro no 4T23 (IO 62% Fe +12% T/T em média) e um ambiente desafiador para aumentos de preços na indústria siderúrgica (BQ -6% T/T e Vergalhão -1% T/T em BRL), esperamos um melhor desempenho das mineradoras em comparação às siderúrgicas no Brasil. Do lado positivo, esperamos que a Vale e a CSN Mineração apresentem resultados sólidos, refletindo principalmente os preços realizados mais elevados durante o trimestre. Do lado negativo, esperamos que a Gerdau apresente resultados mais fracos, dada a perspectiva desafiadora para as vendas de aço devido à maior penetração de aço importado no Brasil e um trimestre mais fraco para a divisão da América do Norte, principalmente devido a volumes mais baixos e um ambiente de custos pressionado.

Veja aqui a prévia completa do setor de Mineração & Siderurgia para o 4T23

Papel & Celulose

Esperamos um trimestre melhor para as empresas expostas à celulose, devido aos preços mais elevados do BHKP (+17% no trimestre) e um trimestre enfraquecido para as empresas de embalagens. Do lado positivo, esperamos que a Suzano apresente bons resultados, dado um mix de maiores preços realizados de celulose (+4% T/T), volumes (+12% T/T) e menores custos (-6% T/T). Do lado negativo, esperamos um trimestre ligeiramente mais fraco para a Irani, impactado por preços ligeiramente mais baixos de caixas de papelão ondulado e menores resultados no segmento de resinas.

Veja aqui a prévia completa do setor de Papel & Celulose para o 4T23

Petróleo, gás e petroquímicos

A redução no preço médio do Brent no trimestre (US$84/bbl -3,3% em relação ao trimestre anterior), parcialmente compensada pela valorização do real brasileiro, resultou em uma leve queda nos preços do petróleo denominados em moeda local (R$ 416/bbl -2% em relação ao trimestre anterior). Apesar do desempenho da commodity, no geral, esperamos bons resultados para as empresas sob nossa cobertura. No entanto, cada empresa está sujeita à circunstâncias de especificas. A PetroReconcavo deve continuar enfrentando impactos das restrições de escoamento de produtos, enquanto a PRIO deve apresentar uma leve queda na receita, devido a menores offtakes. Para as empresas petroquímicas sob nossa cobertura, vemos um trimestre fraco em termos de volumes, embora com algum alívio em relação aos preços e spreads.

Veja aqui a prévia completa do setor de Petroleiras para o 4T23

Saúde

Para os pagadores, a sinistralidade dos 4Ts normalmente apresenta uma queda sequencial, embora esperemos leves melhorias T/T, especialmente devido à base de comparação difícil do 3T23 – a sinistralidade da Hapvida caiu 2 p.p. vs. 2T23, por exemplo. Além disso, esperamos uma continuação dos fortes aumentos de preços que observamos ao longo do restante do ano em todo o setor, o que esperamos observar até o final do próximo ciclo de ajustes de preços.

Para os prestadores de serviços hospitalares, esperamos uma queda sazonal nas taxas de ocupação devido ao período de festas de fim de ano, embora com alguns efeitos positivos dos ajustes de preços que ocorreram no 2S23. A Oncoclínicas e o Fleury poderão continuar a apresentar crescimento sequencial e margens sólidas decorrentes da alavancagem operacional, também sofrendo menor pressão da dinâmica financeira dos pagadores.

Vimos o clima atipicamente mais quente impactando diretamente o mercado de antigripais e, consequentemente, a Hypera. Por este motivo, não esperamos que a empresa atinja o guidance proposto para 2023, embora reduções de custos e despesas possam auxiliar as margens. A Blau pode continuar a sofrer com um mercado de imunoglobulina difícil, mas com algum efeito positivo da aquisição da Bergamo e das operações da P210 A/A, permitindo maiores volumes, o que, por outro lado, poderia impactar o mix e, portanto, as margens mais uma vez, como vimos nos resultados do 3T23. Por fim, esperamos que a Viveo continue a apresentar resultados positivos graças a melhorias em todos os segmentos, com exceção da dinâmica ainda difícil dos laboratórios.

Veja aqui a prévia completa do setor de Saúde (Parte 1 e Parte 2) para o 4T23

Shoppings e Propriedades Comerciais

Operacionalmente, as prévias de vendas dos lojistas dos shoppings mostraram um desempenho mais forte do que o esperado ao longo do 4T23, com destaque para o desempenho em novembro (crescimento das vendas dos lojistas em novembro para Iguatemi e Multiplan de +15,1% A/A e +14,1% A/A, respectivamente). Em nossa visão, isso deve ser um impulsionador para um sólido desempenho do aluguel excedente, potencialmente levando a um crescimento positivo da receita de aluguel A/A, apesar do efeito do ajuste do IGP-M sob pressão (próximo a 0% no 4T23 em nossas estimativas). Além disso, vemos uma combinação no trimestre de (i) níveis de inadimplência líquida significativamente sob controle; e (ii) níveis de taxa de ocupação gradualmente mais altos T/T, o que deve continuar apoiando a diluição de custos operacionais e levando a uma margem EBITDA mais forte A/A. Em suma, esperamos resultados positivos para os shopping centers no trimestre, o que deve levar a um FFO robusto.

Veja aqui a prévia completa do setor de Shoppings e Propriedades Comerciais para o 4T23

Telecomunicações, Mídia e Tecnologia

Setor de Telecomunicações: Mantemos uma perspectiva neutra para os resultados do 4T23 das ISPs (provedores de serviços de internet) da nossa cobertura, incluindo BRIT3, FIQE3 e DESK3. O cenário macroeconômico ainda é desafiador para as companhias, somado a intensificação da concorrência que reduziram o total de adições líquidas de clientes. A combinação de competição acirrada a um cenário econômico ainda complexo, tem desafiado a aplicação de aumentos de preços para os consumidores. Quando olhamos para as principais empresas de telecomunicações, esperamos um desempenho financeiro sólido mais uma vez, dando continuidade aos resultados do 3T23, tanto da Vivo quanto da TIM no 4T23. As estratégias da Vivo nos segmentos pós-pago e fixo, juntamente com ajustes de preços, devem contribuir para o crescimento da receita e expansão da margem no segmento móvel. Da mesma forma, o crescimento das receitas da TIM é impulsionado por aumentos de preços e por uma dinâmica competitiva favorável, e a rescisão do contrato TSA com a Oi deverá ter um impacto positivo na rentabilidade.

Setor de Tecnologia: Neste trimestre, esperamos resultados positivos para as empresas de tecnologia dentro da nossa cobertura, com destaque especial para a expansão da margem EBITDA de +2,0pp na Locaweb. Além disso, esperamos que a TOTVS apresente resultados fortes no 4T, refletindo a manutenção de um bom ritmo de vendas e transferências contratuais, demonstrando a resiliência de seu modelo de negócios no segmento de Gestão e boa evolução em Business Performance.

Veja aqui a prévia completa do setor de Telecomunicações, Mídia e Tecnologia para o 4T23

Transportes

Do lado positivo, destacamos: (i) desempenho positivo de EBITDA da Rumo por (a) um forte desempenho de volume (+9% A/A), e (b) mais um trimestre com yield positivo dando continuidade à dinâmica observada desde o início do ano; e (ii) Ecorodovias após uma surpresa positiva no desempenho do tráfego no trimestre (+11,3% A/A vs. +6,3% A/A da ABCR), impulsionada pelo tráfego de lazer de veículos leves e da agricultura para pesados.

Do lado negativo, destacamos (i) Vamos, em que vemos as concessionárias continuando a prejudicar os resultados, já que as vendas de caminhões Euro 6 e máquinas agrícolas permanecem fracas. Ressaltamos, que as operações de aluguel continuaram apresentando crescimento sequencial e maior normalização do nível de estoques de caminhões; e (ii) Hidrovias do Brasil, já que a forte seca enfrentada nas operações norte e sul levou a paradas operacionais, com a empresa indicando um guidance com resultado mais fraco para o 4Q23.

Veja aqui a prévia completa do setor de Transportes para o 4T23

Varejo

Um trimestre morno para as varejistas. Apesar de ser o trimestre sazonalmente mais forte do varejo, esperamos um trimestre relativamente fraco para o setor, apesar da base de comparação fácil, uma vez que a dinâmica macro permanece desafiadora, embora tenha melhorado marginalmente.

O segmento de alta renda continua desacelerando, mas a resiliência permanece. No segmento discricionário, os varejistas alta renda deverão continuar a registar um crescimento sólido de receitas, com a VIVA e a TFCO se destacando outra vez, enquanto as outras empresas deverão continuar a registar uma desaceleração por conta de uma base de comparação mais normalizada. Quanto aos players de média-baixa renda, esperamos que o crescimento de vendas mesmas lojas acelere por conta da base de comparação fácil e estabilização dos níveis de inadimplência, embora a lucratividade ainda deva ser pressionada. Por último, devemos ver sinais de melhoria para teses de reestruturação/transformação, como ALPA e NTCO, embora ainda contando com casos pontuais.

A deflação alimentar continua a ser um vento contrário, mas perdendo força. Embora a deflação alimentar continue a ser um obstáculo, devemos ver as vendas mesmas lojas melhorando T/T, com a ASAI e a GMAT já registrando esse indicador em patamares positivos. Quanto à rentabilidade, esperamos que ela continue pressionada por planos de expansão/conversões de lojas mais pesadas, mas também expandindo sequencialmente na alavancagem operacional.

E-commerce segue com desafios. Esperamos que a procura por bens duráveis continue pressionada pelo cenário macroeconómico desafiador, pelas taxas de juro ainda elevadas e pela forte base de comparação por conta da Copa do Mundo. Em termos de rentabilidade, esperamos ver tendências mistas entre os players, com a MGLU focando na melhoria da rentabilidade enquanto a BHIA continua a ajustar os níveis de estoque.

Farmácias desacelerando. Por último, deveremos ver a uma desaceleração do crescimento das redes de farmácias, juntamente com um reajuste de preços mais baixo e uma dinâmica macroeconômica mais fraca, levando a um SSS próximo ou ligeiramente abaixo dos níveis da CMED, enquanto a rentabilidade poderá sofrer marginalmente com a desalavancagem operacional.

Veja aqui a prévia completa do setor de Varejo para o 4T23