![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Na temporada de resultados do segundo trimestre de 2025 (2T25), os mercados irão monitorar de perto os resultados das companhias brasileiras em meio a cenários macro global e doméstico ainda desafiadores.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

O que esperar para as empresas brasileiras

O segundo trimestre de 2025 foi muito positivo para os ativos de risco ao redor do mundo, com as ações globais (MSCI ACWI) apresentando uma alta de 11,0% em dólares. Apesar dos rendimento da Treasury de 10 anos dos EUA ter encerrado o período praticamente estável, passando de 4,21% para 4,23% (+2,27bps), a volatilidade foi elevada diante da intensificação das preocupações com a guerra comercial em meio a choques tarifários e incertezas geopolíticas — movimento que depois perdeu força com a reversão de algumas medidas e uma retórica mais branda (dovish) do Federal Reserve, diante de dados econômicos mais fracos.

O mercado brasileiro superou seus pares globais no último trimestre. Atribuímos esse desempenho principalmente a um movimento global, mais especificamente: i) uma rotação de capital para fora dos EUA para mercados emergentes, com fortes entradas de fluxos estrangeiros (+R$ 15,8 bi no 2T25); e ii) um dólar mais fraco (DXY, -7,0% no 2T25). Como resultado, durante o trimestre, o Ibovespa subiu 6,6% em reais e, com o real se valorizando 4,8% em relação ao dólar, que fechou o trimestre em R$ 5,43, o índice subiu 12,2% em dólares.

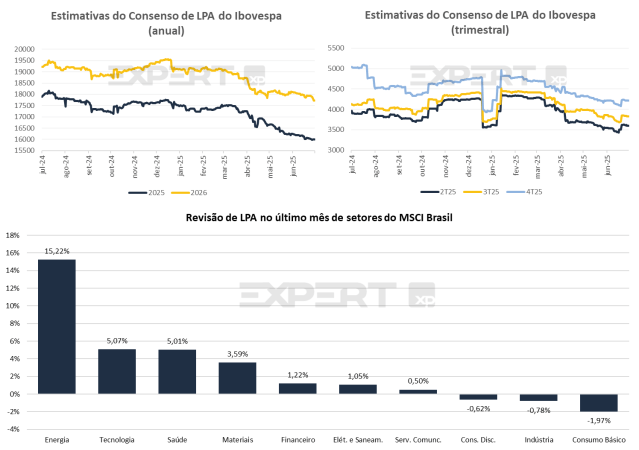

Desde o início de julho, as estimativas de lucro por ação (LPA) foram revisadas para baixo em 8,66% e 6,55% para 2025 e 2026, respectivamente. Em termos trimestrais, as estimativas para o 2T25, 3T25 e 4T25 também foram revisadas para baixo no mesmo período em 15,09%, 12,82% e 9,94%, respectivamente. Por setor, as revisões de lucro no último mês foram mistas, com o setor de Energia apresentando a maior alta, de +15,47%. Por outro lado, o setor de Consumo Básico apresentou as revisões mais negativas, em -2,00%. Vale destacar que, de acordo com nosso relatório mais recente de posicionamento dos fundos de ações, a exposição estimada dos fundos ao setor de Saúde caiu 3,23 p.p. nos últimos 30 dias, apesar das revisões positivas de 5,01%. Já a exposição ao setor de Varejo aumentou 1,07 p.p. no mesmo período, mesmo com os setores de Consumo Discricionário e Bens de Consumo Básico sendo os setores que apresentaram as maiores revisões negativas, com -0,62% e -2,00%, respectivamente.

Crescimento de resultados

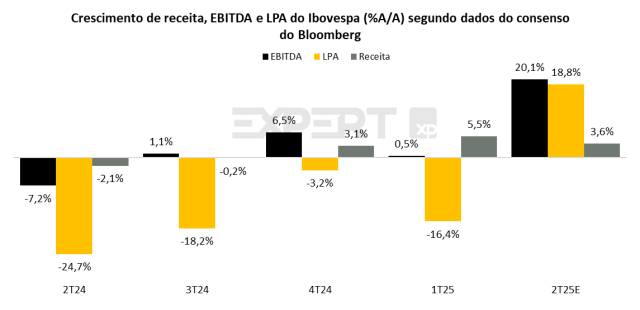

De forma geral, o consenso de mercado espera um trimestre forte, com crescimento de receitas, EBITDA e lucro líquido, de acordo com os dados do consenso.

Em relação ao 2T24, o consenso da Bloomberg projeta crescimento das empresas do Ibovespa em todos os três principais indicadores: EBITDA (+8,16%), LPA (+30,25%) e receita líquida (+13,33%). Esse crescimento reflete uma combinação de bases de comparação mais fáceis e uma melhora inesperada no cenário macroeconômico doméstico, com crescimento econômico robusto aliado à desaceleração da inflação de curto prazo. Para 2025, nosso time de economia espera a Selic permanecendo em 15,0% e uma desaceleração da atividade econômica.

O Bloomberg Commodity Index recuou 4,12% no trimestre, mas acumula alta de 1,02% em 12 meses. O preço do Brent caiu 9,54% no trimestre, ficando abaixo do intervalo de US$ 70–80/bbl e fechando em US$ 67,61/bbl, o que representa uma queda de 21,76% em base anual, pressionado pelo enfraquecimento da demanda global. Ao mesmo tempo, o real se desvalorizou 4,80% no trimestre e 2,90% no ano, refletindo o movimento de enfraquecimento global do dólar.

Olhando para setores domésticos, seguimos vendo um ambiente desafiador para as empresas brasileiras, com juros elevados, ruídos fiscais e políticos persistentes e um pano de fundo global incerto. Nesse contexto, o guidance das companhias deverá ser um dos principais focos de atenção dos investidores daqui para frente.

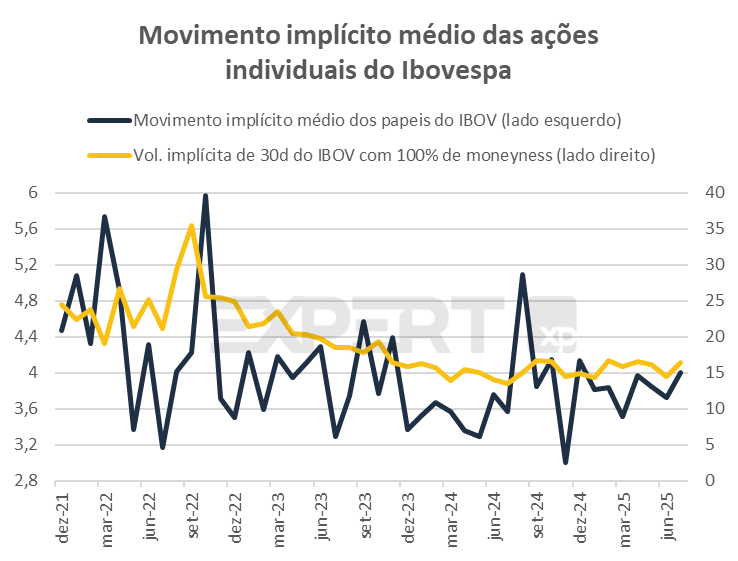

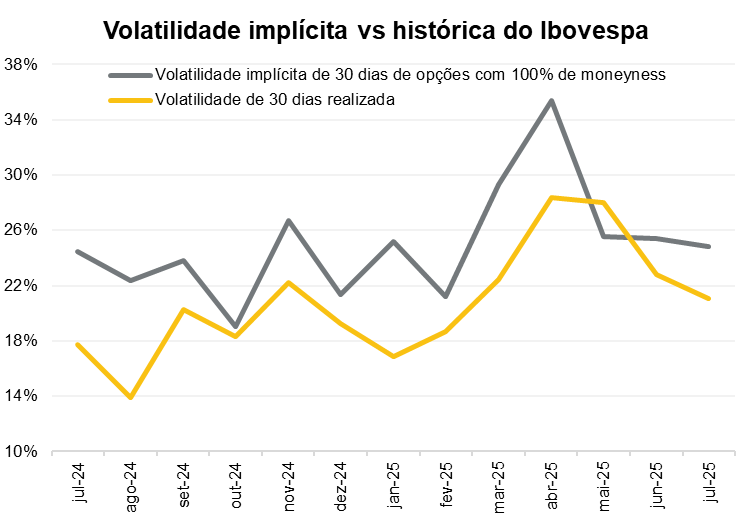

O mercado de opções precifica uma reação moderada aos resultados, com o movimento implícito médio das ações individuais do Ibovespa estimado em 4,00% (vs. 3,67% no trimestre anterior). O consenso indica uma volatilidade de mercado também moderada, em 16,43%, levemente abaixo dos 17,78% da prévia da última temporada, mas acima da mediana de 24 meses (15,84%) e praticamente em linha com a mediana de 36 meses (16,51%).

A dispersão dos resultados continua moderada, e a diferença entre a volatilidade implícita das ações individuais e a volatilidade implícita do índice se estreitou. Em resumo, o mercado precifica um ambiente de risco equilibrado – com o spread de volatilidade sinalizando que não se trata de uma temporada com forte convicção para stock picking, nem de pânico devido ao cenário macro – mas sim de uma temporada de resultados cautelosa, em meio a um cenário político ruidoso.

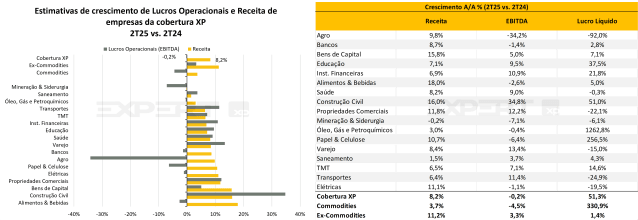

Considerando toda a cobertura da XP, que abrange cerca de 150 empresas, nossas expectativas são positivas. Com base nas prévias dos nossos analistas, esperamos crescimento de lucros em quase todos os setores, com destaque para as cíclicas domésticas e desempenho mais fraco para as commodities. Os dados consolidados indicam crescimento de 8,2% na receita líquida e uma leve queda de -0,2% no EBITDA em relação ao 2T24.

Como as ações se comportaram na última temporada de resultados?

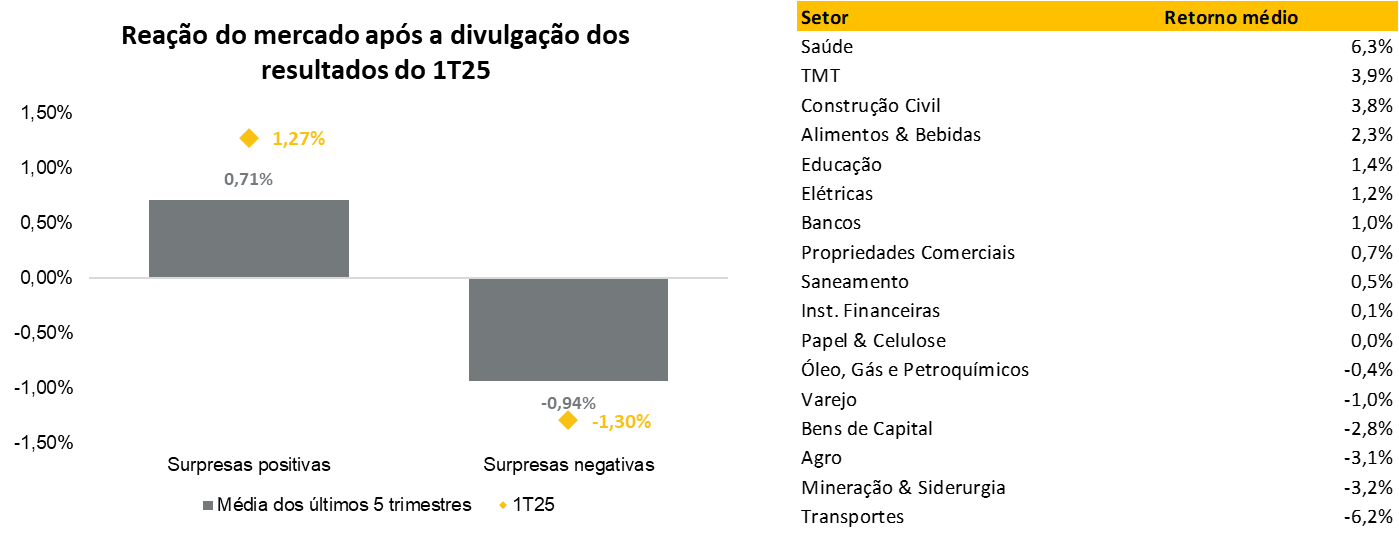

A temporada de resultados do 1T25 foi sólida, com reação média praticamente neutra para as ações do Ibovespa (+0,02%, equal-weighted), e uma precificação simétrica das surpresas: em média, surpresas positivas geraram +1,33% e negativas -1,30%. No entanto, esse número agregado mascara turbulências subjacentes.

Essa divergência veio em dois momentos distintos do contexto macroeconômico. Em abril, o mercado subestimou a volatilidade, principalmente em função do reposicionamento macro após os desdobramentos relacionados às tarifas. Em maio — quando a maioria dos resultados foi divulgada — o pano de fundo macro tornou-se mais moderado. Apesar da alta dispersão nos lucros, a volatilidade realizada caiu (ainda que acima da implícita), explicada por uma amplitude mais estreita da volatilidade: 33% dos nomes superaram variações de ±5% e 12% superaram ±10%.

No nível setorial, a performance foi mista, mas com viés levemente positivo. Mais da metade dos setores do Ibovespa teve, em média, uma reação positiva de 1 dia pós-resultados. Ainda assim, a maioria das reações permaneceu dentro do intervalo de ±1,5%. Os destaques foram Saúde (+6,3%), TMT (+3,9%) e Construtoras (+3,8%), enquanto Transportes (-7,3%) e Agronegócio (-3,1%) ficaram entre os piores desempenhos.

Em resumo, o 1T25 foi caracterizado por baixa volatilidade no índice, alto risco por nome individual, e uma janela lucrativa para estratégias de pré-resultado baseadas em volatilidade e seleção ativa de ações.

Para esse trimestre, esperamos que os seguintes setores sejam os destaques:

- TMT: Esperamos que o setor de Telecom mantenha forte dinâmica operacional, com o crescimento do pós-pago compensando a fraqueza no pré-pago, e com expansão de margens.

- Propriedades Comerciais: Esperamos um trimestre operacional forte para o setor, impulsionado por vendas robustas de lojistas em abril e potencialmente também em maio.

- Construção Civil: Outro destaque do trimestre, com expectativas de crescimento de 16,0% em receita líquida, 34,8% em EBITDA e 51,0% em lucro líquido.

- Frigoríficos: Devem apresentar desempenho levemente positivo, sustentado por forte demanda e alívio nos custos.

- Varejo: Após um 1T acima das expectativas e em meio à demanda resiliente, acreditamos que o otimismo aumentou em relação ao 2T. Apesar disso, algumas empresas devem enfrentar questões pontuais que pressionarão os resultados, levando a uma temporada com dinâmica mais heterogênea.

- Óleo, Gás & Petroquímicos: Preços mais baixos do petróleo devem impactar negativamente as E&Ps independentes. O descompasso entre preços domésticos e internacionais também abriu uma janela de arbitragem para importações e gerou perdas de inventário, pressionando os distribuidores de combustíveis. Spreads petroquímicos permaneceram comprimidos ao longo do trimestre.

- Mineração & Siderurgia: Devem enfrentar ventos contrários, com preços mais fracos de minério de ferro 62% Fe pressionando a rentabilidade de Vale e CSN Mineração, enquanto a queda nos preços do aço e maior concorrência das importações impactam os resultados da Usiminas.

- Agro: Principalmente para produtores de grãos, esperamos margens melhores em função de bases de comparação mais fáceis ano contra ano. Ainda assim, as margens devem seguir abaixo dos níveis de 2022/23.

Clique aqui para acessar o calendário de resultados

O que esperar para cada um dos setores

Agronegócio, Alimentos e Bebidas

Agro: Esperamos margens melhores para os produtores de grãos devido à base de comparação fácil AoA. No entanto, as margens ainda devem ficar abaixo dos níveis de 2022/23. Para as empresas de açúcar e etanol, preços mais altos do etanol durante o trimestre impulsionam a receita e melhoram as margens AoA. A base de comparação fácil também sustenta um trimestre positivo. Empresas de insumos agrícolas podem apresentar resultados positivos devido ao aumento no volume de vendas, embora o ambiente competitivo atual continue desafiador e possa pressionar as margens.

Alimentos & Bebidas: Prevemos um desempenho ligeiramente positivo no subsetor de proteínas, impulsionado por forte demanda e redução das pressões de custos. A oferta de gado melhor do que o esperado durante o trimestre ajudou a reduzir o custo dos frigoríficos, sustentando uma perspectiva favorável para o segmento de carne bovina, enquanto os preços dos grãos devem permanecer saudáveis para os segmentos de aves e suínos. Contudo, devido às restrições relacionadas à gripe aviária, antecipamos resultados piores do que o esperado para aves. Para a AmBev, a indústria de bebidas foi negativamente impactada pelo clima mais frio no período, o que pesou nas estimativas de volume. Para a MDIA, esperamos que os preços das matérias-primas se mantenham estáveis ToT, o que deve beneficiar as margens, enquanto os volumes provavelmente se recuperarão sazonalmente.

Bancos & Mercado de Capitais

A temporada de resultados do 2T25 deve refletir um ambiente operacional mais brando — mas ainda resiliente — após um forte 1T25. De forma geral, vemos o segundo trimestre como uma extensão das tendências observadas no primeiro trimestre, mas já com sinais iniciais de aumento na inadimplência. As carteiras de crédito ainda devem crescer acima dos intervalos indicados nos guidances, mas com desaceleração gradual, encerrando 2025 próximas à extremidade inferior das projeções. Paralelamente, esperamos uma elevação nas taxas de inadimplência, à medida que o ambiente de juros elevados começa a surtir efeito. Esperamos crescimento sequencial no lucro líquido e nos ROEs para Itaú (ITUB) e Bradesco (BBDC), enquanto o Santander (SANB) pode apresentar alguma pressão no trimestre. Para o Banco do Brasil (BBAS), projetamos mais um trimestre desafiador, impactado pela deterioração da carteira agro. No segmento de mercado de capitais, esperamos que a receita continue em trajetória saudável, superando a pressão no mercado de ações, com as instituições ainda se beneficiando da diversificação de fontes de receita. Para os neobanks, esperamos um trimestre positivo, com aceleração da receita e controle de despesas, contribuindo para a expansão dos ROEs. No setor de meios de pagamento, projetamos um crescimento mais lento no volume total de pagamentos (TPV), diante do cenário macroeconômico desafiador, compensado por uma política de preços saudável, sustentada por um ambiente competitivo mais racional. Por fim, para Caixa Seguridade (CXSE), esperamos uma melhora sequencial, com atividade comercial positiva na maioria das linhas de seguros, compensando a performance negativa no segmento de seguro prestamista. Também projetamos melhora nos resultados financeiros, em linha com o aumento das taxas de juros domésticas.

Veja aqui a prévia completa do setor de Bancos para o 2T25

Bens de Capital

Com o início da temporada de resultados do 2T25 de Bens de Capital nesta quarta-feira (resultados da WEG em 23 de julho), vemos a (+) Marcopolo como destaque positivo em nossa cobertura, com os resultados da (-) Randoncorp, Kepler Weber e Tupy ainda sob pressão. Para a Marcopolo, esperamos melhores volumes (notadamente exportações) e um mix de maior valor agregado para impulsionar o crescimento sequencial da receita e a expansão da margem (+2p.p. T/T). Para a WEG, após alguns trimestres de perda de lucros, notamos expectativas mais fundamentadas, com as vendas de T&D devendo continuar sendo o principal impulsionador da receita e compensando os ventos contrários de um FX mais fraco e vendas relacionadas à energia solar mais fracas (margem EBITDA melhorando ligeiramente no trimestre). Sobre a Embraer , esperamos que as discussões sobre tarifas sejam o centro das atenções no 2T25, com os investidores buscando mais detalhes sobre os potenciais impactos diretos e indiretos para o ERJ, a visão da empresa sobre a manutenção das tarifas (ou não) e os potenciais fatores atenuantes do ponto de vista micro.

Veja aqui a prévia completa do setor de Bens de Capital para o 2T25.

Construtoras

Em breve: veja a prévia completa do setor de Construtoras para o 2T25.

Educação

Base de alunos impulsiona a receita. Devido à relevância das operações presenciais na composição dos resultados das companhias, o segundo trimestre geralmente reflete os números de captação do primeiro trimestre de cada ano. Para este trimestre, acreditamos que o desempenho da linha de receita das empresas deve seguir a evolução recente da base de alunos. Nesse sentido, vemos a Cogna com capacidade de expandir receitas nas três verticais de ensino superior, enquanto as receitas da Yduqs devem ser impulsionadas pelos cursos híbridos e premium, parcialmente compensadas por números mais fracos na frente digital.

Em breve: veja a prévia completa do setor de Educação para o 2T25.

Elétricas e Saneamento

Em breve: veja a prévia completa do setor de Elétricas e Saneamento para o 2T25.

Mineração & Siderurgia

Para as mineradoras, com preços de referência de minério de ferro 62% mais fracos (queda de US$ 6/t T/T), esperamos que a Vale e a CMIN registrem menor rentabilidade T/T, apesar dos volumes de vendas sazonalmente mais altos. Para as siderúrgicas, a Gerdau deve entregar um trimestre relativamente melhor, impulsionada pelo melhor desempenho do BD da América do Norte, mostrando preços realizados e margens EBITDA mais altos, embora o BD do Brasil deva enfrentar pressão de preços realizados mais baixos e custos caixa mais altos. Para a Usiminas, prevemos resultados mais fracos T/T, devido aos preços mais baixos do aço, em meio à intensificação da concorrência das importações, e aos preços de referência mais fracos do minério de ferro 62%. Por fim, espera-se que a Aura se beneficie de preços mais fortes do ouro, potencialmente dobrando seu EBITDA A/A.

Veja aqui a prévia completa do setor de Mineração & Siderurgia para o 2T25.

Papel & Celulose

Embora os preços da celulose tenham caído no 2T25, esperamos resultados resilientes das empresas expostas à celulose e embalagens (embora alguma desvantagem seja esperada para o 3T25E, dados os atuais níveis de preços da celulose). Para a Suzano, projetamos volumes de vendas de celulose mais fortes (não afetados por paradas de manutenção neste trimestre), preços de celulose realizados ligeiramente mais altos e custos mais baixos, levando a um aumento no EBITDA de +19% T/T no 2T25. A Klabin deve apresentar melhora no EBITDA (+13% T/T), sustentada pelo aumento dos volumes de celulose e melhor desempenho de papel e embalagens, principalmente devido aos maiores volumes trimestrais de caixas de papelão ondulado e kraftliner.

Veja aqui a prévia completa do setor de Papel & Celulose para o 2T25.

Petróleo, gás e petroquímicos

No 2º trimestre de 2025, o preço do petróleo Brent apresentou uma média de cerca de US$ 67 por barril, uma queda de 12% em relação aos US$ 76 por barril no 1º trimestre de 2025, após o anúncio de tarifas recíprocas pelos EUA em 2 de abril. Os preços mais baixos do petróleo impactarão negativamente os resultados das empresas independentes de E&P (PRIO, BRAV, RECV). A Petrobras se manteve mais estável em base sequencial, pois a produção cresceu e os preços da gasolina e do diesel não acompanharam a queda dos preços do petróleo na mesma proporção. O atraso entre a queda dos preços domésticos e internacionais também criou uma arbitragem de importação e causou perdas de estoque que afetarão negativamente as distribuidoras de combustíveis (VBBR, UGPA e CSAN). Por fim, os spreads petroquímicos permaneceram pressionados no 2º trimestre de 2025, o que deve levar a resultados fracos contínuos para BRKM e UNIP.

Em breve: veja aqui a prévia completa do setor de Petróleo, gás e petroquímicos para o 2T25.

Saúde

Esperamos resultados mistos para o setor de saúde no 2T25, com os principais destaques sendo: (i) operadoras devem seguir com aumento de preços, com melhora no índice de sinistralidade (MLR) para SULA, enquanto a Hapvida deve apresentar um MLR estável (proforma); (ii) a pressão sobre a margem operacional da Rede D’Or (RDOR) deve melhorar sequencialmente com maiores taxas de ocupação, embora bases comparativas difíceis ainda sejam um desafio; (iii) dinâmicas negativas nos segmentos B2B e New Links devem limitar a receita da Fleury (FLRY); e (iv) a Hypera (HYPE) deve retomar os volumes de sell-in com a normalização do projeto WK no início do 2T. Em geral, esperamos que a RDOR seja o destaque positivo da temporada de resultados.

Veja aqui a prévia completa do setor de Saúde para o 2T25.

Shoppings e Propriedades Comerciais

Prevemos um trimestre operacional forte para os Shoppings, impulsionado por vendas robustas dos lojistas, estimuladas por um abril impressionante e um potencial maio forte. Esperamos que isso apoie a diluição do custo de ocupação e mantenha taxas de ocupação saudáveis em toda a nossa cobertura. Além disso, esperamos um crescimento sólido da receita (média de cerca de 12% ano a ano), sustentado por (i) efeito positivo do IGP M/DI e (ii) contribuições sólidas de fontes de receita não principais. Taxas de ocupação mais altas devem levar a custos de vacância controlados, impulsionando um aumento na margem NOI ano a ano em nossa cobertura. Apesar disso, a alta das taxas de juros deve impactar negativamente o crescimento do FFO, embora prevemos um cenário relativamente estável para o FFOPS ano a ano. Em nossa visão, a Allos deve ser o destaque da temporada, com expansão positiva do AFFOPS. Embora esperemos um crescimento mais moderado da receita em comparação com a média do setor devido a uma menor GLA ano a ano, acreditamos que a Allos deve se beneficiar de uma perspectiva de custos controlada, o que pode impulsionar uma sólida expansão da margem EBITDA ano a ano (+2,1 pontos percentuais). Isso, junto com recompras recentes, deve permitir um crescimento positivo do AFFOPS (+4% ano a ano) para a empresa.

Veja aqui a prévia completa do setor de Shoppings e Propriedades Comerciais para o 2T25.

Telecomunicações, Mídia e Tecnologia

No setor de Telecom, esperamos que tanto TIM quanto Vivo mantenham uma sólida dinâmica operacional, com o crescimento do pós-pago compensando a fraqueza no pré-pago e margens em expansão. Projetamos que a Vivo registre um crescimento de receita de 5,9% A/A, impulsionado por avanços nas frentes móvel e fixa, com EBITDA de R$ 5,8 bilhões (margem de 40,2%) e lucro líquido de R$ 1,4 bilhão (+13% A/A). Para a TIM (Neutro, Preço-Alvo R$ 21), estimamos crescimento de 5,6% A/A na receita de serviços móveis, margem EBITDA de 50,5% e lucro líquido de R$ 897 milhões (+15% A/A). Entre as ISPs, a Unifique deve apresentar bons resultados, com crescimento de dois dígitos na receita e margens estáveis, enquanto mantemos visão neutra para Desktop e Brisanet, diante da pressão contínua das despesas financeiras.

No setor de Tecnologia, a Totvs deve reportar mais um trimestre sólido, com crescimento de 17% A/A na receita, R$ 205 milhões em ARR, EBITDA ajustado de R$ 361 milhões (+22% A/A) e lucro líquido de R$ 191 milhões. A LWSA deve apresentar resultados levemente positivos, com crescimento de 10% na receita e EBITDA 17% acima A/A. A Bemobi tende a apresentar bom desempenho em todos os segmentos, com destaque para a divisão de pagamentos, projetando EBITDA de R$ 58 milhões e lucro líquido de R$ 30 milhões. Por fim, a Positivo deve apresentar resultados mais fracos, afetada por vendas institucionais mais baixas, ausência de receitas com projetos especiais e menor demanda por smartphones, além da pressão adicional das despesas financeiras.

Transportes

No lado positivo, destacamos: (i) HBSA beneficiando-se da melhora nas dinâmicas de navegação em todas as regiões e tarifas robustas no Norte (EBITDA +40% ano a ano); e (ii) RAIL apresentando combinação de volumes sólidos e controle de custos (EBITDA +9% ano a ano). Por outro lado, observamos: (i) VAMO com resultados mais fracos, o que representa um desafio para o cumprimento do guidance para 2025 e estimativas do consenso; e (ii) PRNR sofrendo atraso no início de novos contratos, resultando em crescimento de receita abaixo do esperado, para o qual esperamos uma aceleração no segundo semestre de 2025. Por fim, destacamos o segmento de Locação de Veículos, onde identificamos algumas implicações importantes no trimestre (embora em sua maioria esperadas): (i) desaceleração no crescimento da receita; (ii) desafios para a renovação da frota; e (iii) elevado nível de incerteza causado pela recente redução do IPI, indicando a possibilidade de impairment da frota.

Veja aqui a prévia completa do setor de Transportes para o 2T25.

Varejo

Uma temporada mais amena pela frente. Após uma temporada de 1º trimestre melhor do que o esperado e em meio a uma demanda resiliente, acreditamos que os investidores (assim como nós mesmos) ficaram mais otimistas em relação aos resultados do 2º trimestre. Embora ainda esperemos ver resultados sólidos em nossa cobertura, algumas empresas enfrentarão questões específicas que levarão a resultados mais pressionados, resultando em um momento de lucros mais conturbado. Além disso, acreditamos que as expectativas e o posicionamento em relação ao setor estão elevados (veja nossa pesquisa recente aqui), o que representa um desafio adicional. No setor de consumo discricionário, os players de baixa e média renda devem continuar sendo um destaque, enquanto veremos tendências mistas entre os players de alta renda. No e-commerce, o Mercado Livre deve aumentar os investimentos em crescimento, enquanto BHIA/MGLU continuam focadas em margens. No varejo de alimentos, devemos observar tendências semelhantes às do 1º trimestre, com expansão de margem como principal destaque. Por fim, as farmácias regionais devem continuar apresentando resultados fortes. No geral, vemos TFCO, farmácias regionais e vestuário de média renda como os destaques desta temporada, com ALPA e LREN sendo potenciais surpresas positivas, enquanto RADL, SBFG, MGLU e PCAR devem ser os pontos negativos.

Veja aqui a prévia completa do setor de Varejo para o 2T25.