![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Conforme destacamos na nossa elevação de recomendação de PCAR para Compra (link) em Jan/20, nós víamos a cisão do Assaí como um evento claro para motivar a reavaliação das ações, o que foi concretizado com uma valorização de 24% desde nosso upgrade e de 14% apenas hoje (essas valorizações foram calculadas através da soma dos preços de PCAR3 e ASAI3 hoje comparado ao preço de PCAR3 nessas duas datas). Com isso agora concluído e hoje tendo sido o primeiro dia de negociação de ASAI3 e PCAR3 separadamente, nós trazemos nossa visão atualizada das duas companhias, introduzindo nossas recomendações e preços alvo para as duas ações. Nós mantemos recomendação de Compra para ambas e destacamos Assaí (ASAI3) como nossa nova preferência no setor.

Nós continuamos otimistas com o setor de supermercados uma vez que esperamos que ele continue a ter uma performance forte no curto prazo, dada a continuidade de restrições relacionadas à Covid-19, enquanto nós acreditamos que ele deve estar estruturalmente melhor no “novo normal” (link).

Assaí (ASAI3): Muito barato para ser ignorado – Compra

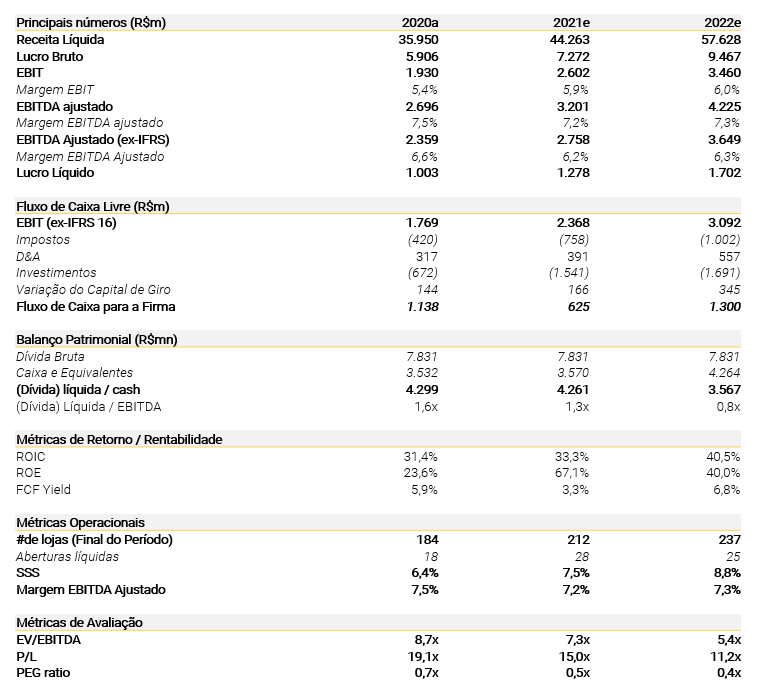

Nós estamos iniciando cobertura de ASAI3 com recomendação de Compra e preço alvo de R$120,0 por ação para o fim de 2021. Além disso, destacamos a companhia como nossa preferência no setor por conta de um valuation muito atrativo, em 15x P/L 2021e (um desconto de 35% vs. seus pares internacionais), enquanto vemos muito potencial de crescimento a ser entregue. Assaí é uma companhia focada no segmento de atacarejo, com 184 lojas espalhadas em 23 Estados diferentes e contando com 10 centros de distribuição. Nós vemos cinco principais destaques da tese de investimento:

- Perspectiva de crescimento sólida, com um crescimento médio ponderado entre 2020 e 2025e de 25% puxado por planos de expansão (100 novas lojas até 2025e) e expansão de margem EBITDA decorrente de alavancagem operacional e desalavancagem;

- Forte geração de caixa, com uma conversão média de EBITDA em caixa em torno de 30% nos próximos 5 anos;

- Estratégia de expansão assertiva, com uma estrutura de líderes regionais que permite a companhia competir regionalmente enquanto também entregando a maior produtividade de loja (receita bruta por m2) entre as empresas listadas;

- Vasta experiência da diretoria, com mais de 20 anos de experiência no varejo alimentar; e

- Riscos positivos, da frente de serviços financeiros, digitalização e potencial entrada no atacado de distribuição.

Além disso, destacamos também três riscos a serem monitorados:

- Redução do auxílio emergencial pode pressionar os resultados de curto prazo uma vez que os clientes do Assaí são em sua grande maioria de classes mais baixas (75% sendo das classes C/D/E). Entretanto, alimentos não é uma categoria que pode simplesmente ser eliminada e, portanto, acreditamos que o impacto mais provável será em uma piora no mix de produtos e/ou uma mudança de canal para o Atacarejo, o que inclusive favoreceria o Assaí.

- Aumento das restrições de Covid-19 impactando negativamente a recuperação de bares, restaurantes e transformadores o que, por sua vez, impacta a demanda de B2B. Isso pode ser compensado por uma demanda ainda resiliente de pessoa física, enquanto esse impacto deve ser temporário e a retomada deve vir com a vacinação mais acelerada e/ou queda dos casos de Covid-19.

- Competição uma vez que acreditamos que as empresas podem enfrentar concorrência em cidades/estados específicos, mas vemos esse risco mitigado pela estrutura de líderes regionais do Assaí combinado com um histórico sólido de execução.

As principais premissas do nosso modelo são:

- Abertura de 103 lojas nos próximos 5 anos, chegando a 287 lojas em 2025e.

- Margem bruta estável (em torno de 16,5%).

- Margem EBITDA de longo prazo em 7,5%.

- Alavancagem (Dívida Líquida dividida pelo EBITDA) ficará abaixo de 1,0x até 2022e.

- Conversão média de EBITDA em caixa em torno de 30% nos próximos 5 anos.

- Nosso preço alvo está baseado em um Fluxo de Caixa para Firma descontado de 10 anos usando um custo médio de capital (WACC) de 10,2% e uma taxa de crescimento de longo prazo de 4,5%. No nosso preço alvo, as ações negociariam em múltiplos de P/L de 25,2x e 18,9x em 2021e-22e, respectivamente.

Estimativas XP para Assaí (ASAI3)

Caso queira saber mais detalhes sobre a companhia, veja nosso relatório de semana passada (link) onde trouxemos uma breve descrição da companhia e fatos/dados interessantes das suas operações.

GPA (PCAR3): Reservas de valor como o destaque – Compra

Nós mantemos nossa recomendação de Compra para PCAR3 e ajustamos nosso preço alvo para R$28,0 por ação para o fim de 2021 (de R$103,0 por ação) para refletir a cisão do Assaí e também a atualização de nossas estimativas com os números do 4T20 e com novas premissas de crescimento. GPA é uma companhia focada no varejo alimentar na América Latina, com 1,5 mil lojas no Brasil (55% do EBITDA), Colômbia (35% do EBITDA), Uruguai (9% do EBITDA) e Argentina (1% do EBITDA). Nós vemos as iniciativas recentes da companhia de otimizar suas operações com bons olhos e destacando que elas já estão gerando resultados (ver nosso relatório sobre o resultado do 4T20 aqui). Nós trazemos cinco principais pontos que sustentam nossa visão positiva no papel:

- Manutenção de margem EBITDA em níveis sólidos sustentada por melhorias operacionais, como uma expansão de 0,4 p.p. na margem EBITDA até 2025e explicada pelas conversões das lojas, implementação de novos conceitos em mais lojas e alavancagem operacional;

- Digitalização como um ponto positivo, nós vemos a estratégia de ecommerce do GPA como positive pois o principal foco deles permanece no varejo alimentar no curto prazo, que é uma das categorias que, na nossa visão, entendemos que demanda um marketplace de nicho, enquanto a companhia está aberta para parcerias com outros marketplaces (como a MELI) para alavancar o seu. Além disso, nós acreditamos que o GPA conta com vantagens competitivas como forte posicionamento de marca, capilaridade das lojas, capacidade de última milha, alta frequência de compra (3-4x por mês) e base de clientes sólida, para nomear alguns;

- Pouca atenção dada para o Grupo Éxito, apesar de que eles têm marcas muito reconhecidas na Colômbia e Uruguai, contam com uma penetração de marcas próprias de 17% (alimentar) e 34% (não-alimentar) e plataforma multicanal sólida; e

- Riscos positivos interessantes, como o aumento de produtividade de loja impulsionado pelo programa de fidelidade; as iniciativas na frente financeira e monetização de créditos fiscais totalizando R$1,0 bilhão (em 5 anos) relacionado à exclusão do ICMS da base de cálculo do PIS/Cofins.

- Potencial de valorização uma vez que a companhia possui algumas reservas de valor que podem ser destravadas ao longo do tempo:

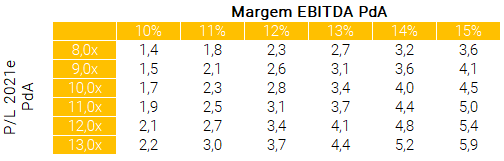

- A participação do GPA na Cnova hoje vale R$5,4 bilhões: o detém tem 34% da Cnova (listada na Euronext), com valor de mercado atual de R$5,4 bilhões. A companhia já vocalizou seu interesse em desinvestir nesse ativo, porém vemos um entrave de liquidez para que isso seja concretizado. Além disso, a companhia tem enfrentado um cenário competitivo mais duro, liderado pela Amazon, o que tem prejudicado seu perspectiva de crescimento. Apenas como referência, conduzimos uma análise de sensibilidade do múltiplo P/L 2021e implícito do GPA hoje, excluindo essa participação ajustada por diferentes níveis de desconto:

Múltiplo P/L 2021e implícito para GPA

- Estimamos que apenas a marca Pão de Açucar (PdA) vale pelo menos R$3,1 bilhões, ou 50% do valor de mercado atual do GPA: de acordo com a companhia, a marca PdA hoje tem uma margem EBITDA de dois dígitos e representou 25% das receita líquida em 2020. Se assumirmos que a margem é de 10% e que a marca negocia em um múltiplo em linha com o múltiplo atual de GPA, em 18,0x P/L 2021e, a marca PdA valeria R$3,1 bilhões. Nós também fizemos uma análise de sensibilidade para estimar esse valor para diferentes níveis de margem EBITDA e múltiplos:

Valor estimado da marca Pão de Açucar (R$ bilhões)

- GPA pagou R$9,5 bilhões pelo Grupo Éxito em 27/nov/2019 através de uma oferta pública de aquisição de ações. Desde então, o peso colombiano apreciou quase 30% enquanto os resultados da companhia tem melhorado.

Dessa forma, entendemos que há algumas reservas de valor dentro do GPA que podem ser destravadas ao longo do tempo. No entanto, não vemos nenhum evento claro que motive isso (como era o caso da cisão do Assaí).

Além disso, destacamos também três riscos a serem monitorados:

- Risco de execução, uma vez que assumimos que parte dos ganhos obtidos em 2020 vieram de melhorias operacionais e da otimização do portfólio das empresas, enquanto a companhia continua colocando em prática outras iniciativas na empresa, como o lançamento do marketplace.

- Redução do auxílio emergencial pode pressionar os ganhos no curto prazo, embora a categoria de alimentos não possa ser simplesmente eliminada e, portanto, acreditamos que o impacto mais provável seja uma potencial redução do mix de produtos e/ou uma mudança de canal em direção a alternativas mais baratas. Aqui, destacamos que o reposicionamento de preços do Extra pode ajudar a mitigar esse impacto.

- Competição, pois acreditamos que pode haver concorrência mais acirrada em algumas cidades e regiões específicas, além de a empresa também estar exposta à concorrências em seu recém-lançado marketplace. No entanto, acreditamos que a abordagem da companhia deve ser focada em categorias que já atuam, além de ter parcerias com outros marketplaces que deve ajudar a mitigar esse risco.

As principais premissas do nosso modelo são:

- 190 lojas a serem inauguradas nos próximos 5 anos, chegando a ~1060 lojas em 2025e.

- Margens brutas estáveis, pois quaisquer ganhos devem ser utilizados para aumento de competitividade.

- Margem EBITDA de longo prazo de 8,5%.

- Conversão média de FCF/EBITDA de 15% nos próximos anos.

- Nossa avaliação é baseada em um fluxo de caixa descontado (FCFF) de 10 anos, usando um custo de capital de 10,7% (WACC) e um crescimento de longo prazo de 4,0%. Em nosso preço-alvo, as ações seriam negociadas em múltiplos de P/E de 2021-22e de 21,9x e 18,0x, respectivamente.

Estimativas XP para GPA (PCAR3)

Caso queira saber mais detalhes sobre a companhia, veja nosso relatório de semana passada (link) onde trouxemos uma breve descrição da companhia e fatos/dados interessantes das suas operações.

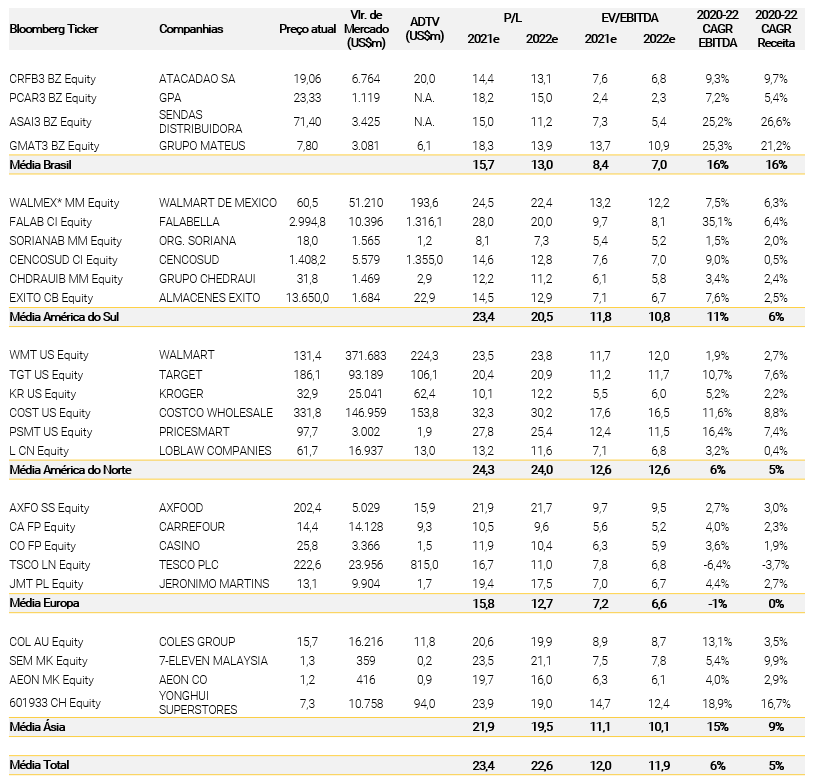

Múltiplos de empresas comparáveis

Se você ainda não tem conta na XP Investimentos, abra a sua!