![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Estamos construtivos com o setor de vestuário e joias, pois acreditamos que será um dos principais beneficiários da recuperação econômica em 2021, além de vermos espaço para consolidação, uma vez que o setor ainda é muito fragmentado. Além disso, entendemos que a pandemia aumentou estruturalmente a digitalização do setor, com iniciativas multicanais tendo papel fundamental em facilitar a jornada de compra dos consumidores, ao mesmo tempo em que melhora sua recorrência e fidelidade.

Nomeando nossas preferências na prateleira

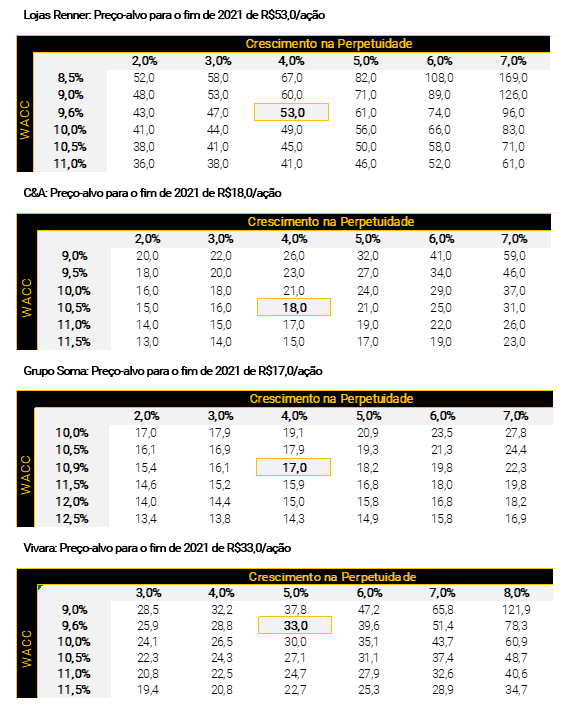

Estamos iniciando a cobertura de Grupo Soma com recomendação de compra e preço-alvo para o fim de 2021 de R$17,0/ação, além de retomar a cobertura de Lojas Renner, com recomendação neutra e preço-alvo para o fim de 2021 de R$53,0/ação, C&A, com recomendação de compra e preço-alvo para o fim de 2021 R$18,0/ação, e Vivara, com recomendação de compra e preço-alvo para o fim de 2021 de R$33,0/ação.

Destacamos a C&A e o Grupo Soma como nossas preferências no setor. A C&A está negociando a um múltiplo atraente, em 23,2x P/L (~30% de desconto vs. comparáveis), com espaço para um re-rating conforme a empresa entrega ganhos de eficiência operacional nos próximos anos. Quanto ao Grupo Soma, vemos como uma história de M&A (fusões e aquisições), com ganhos de sinergias a serem capturados no curto prazo, além de sólidas oportunidades de crescimento orgânico. Finalmente, vemos ambos bem posicionados em relação à moda disruptiva.

Seis principais temas para monitorar. Destacamos os principais temas do setor em 2021:

#1. Recuperação da economia: acreditamos que o varejo tradicional será um dos principais beneficiários da recuperação econômica e da retomada da normalidade, já que foi um dos setores mais afetados pela pandemia em 2020. Além disso, acreditamos que haja uma demanda reprimida por roupas e acessórios, uma vez que os consumidores tenham ficado em casa e, portanto, não se preocuparam em renovar seus guarda-roupas.

#2. Consolidação / M&A: ainda há muito espaço para consolidação, dada a alta fragmentação do segmento (10 maiores empresas com 25% do mercado) e informalidade, com mais de 40 mil pequenas indústrias no Brasil. Além disso, acreditamos que a pandemia deve acelerar a atividade de fusões e aquisições, o que já temos visto recentemente. Nesse sentido, vemos o Grupo Soma como melhor posicionado para consolidar a indústria de vestuário de luxo.

#3. Ecossistema digital: como apontamos em nosso último relatório do setor farmacêutico (link), acreditamos que a COVID-19 tenha mudado estruturalmente a digitalização dos consumidores. Nós entendemos que ser multicanal se tornou ainda mais importante para a digitalização da indústria de vestuário, visto que os consumidores ainda valorizam o “tocar e sentir” e a possibilidade de experimentar os produtos. Além disso, as trocas de tamanho/modelo são mais frequentes no setor, o que torna as compras puramente online menos atraentes devido à complexidade/ineficiência da logística reversa.

#4. Novas tendências da moda: nós examinamos como o setor da moda se comportou após outras crises (principalmente em períodos pós guerra), quando as pessoas também enfrentaram períodos prolongados de quarentena e/ou desafiadores, e descobrimos que eles foram seguidos por momentos em que a moda disruptiva se destacava, com cores fortes e coleções diferentes como protagonistas. Se este também for o caso agora, as companhias mais ativas em lançamentos de coleções cápsula/collabs (parcerias), como é o caso da C&A, ou alguém mais bem posicionado no segmento de moda, como é o caso do Grupo Soma, devem se destacar.

#5. Oportunidades de localização: acreditamos que a pandemia trará oportunidades interessantes em termos de localização de lojas e negociações, uma vez que os operadores de shoppings devem enfrentar um aumento na vacância, após algumas lojas “satélites” enfrentarem dificuldades para pagar o aluguel ou até mesmo para manter suas operações neste ano desafiador.

#6. ESG: dado o entendimento do setor de moda e vestuário como um grande influenciador de sustentabilidade, seria negligente pensar que o setor como um todo seria capaz de escapar do crescente interesse e demanda da sociedade e investidores no entendimento de tópicos-chave, como produção, cadeia de valor e trabalho.

Vista a sua jaqueta e vamos às compras

Um duro golpe em 2020; Indústria de vestuário deve cair 25% A/A

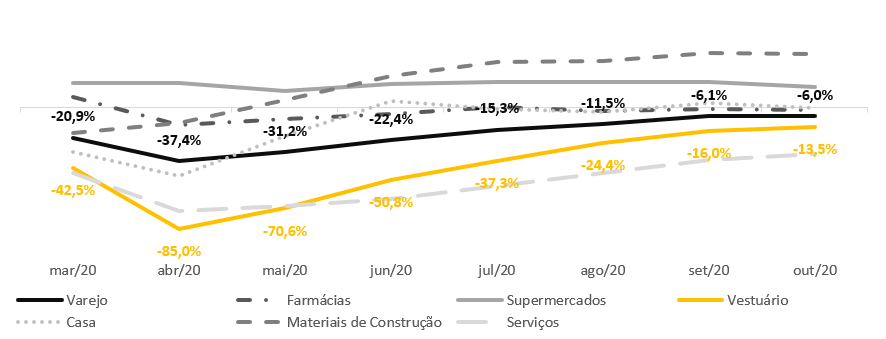

A indústria de vestuário foi uma das mais afetadas pela crise da COVID-19, uma vez que (i) as limitações de capacidade das lojas forçaram a redução do fluxo de consumidores; (ii) as restrições para utilização de provadores acabaram removendo um passo importante no processo de tomada de decisão dos consumidores; e (iii) a demanda do setor caiu à medida que as pessoas ficavam mais tempo em casa e sua renda disponível foi reduzida. Além disso, como as pessoas evitavam sair de casa sem ter um motivo específico, as compras “por impulso” praticamente acabaram. Como resultado, as vendas de vestuário estão caindo 31% no acumulado do ano até setembro, de acordo com o IBGE, e devem fechar o ano com queda de 25%, de acordo com a Euromonitor.

IBGE: Vendas mensais do varejo (base 100 = 2018)

Recuperando gradualmente desde abril, mas ainda caindo 13,5% A/A

Vestuário foi um dos principais segmentados impactados pela crise, ficando atrás apenas de serviços (com queda de 32,4% A/A em out/20) e praticamente empatado com a performance de postos de gasolina (-13,7% A/A). Interessante notar que a performance dessas duas categorias é muito explicada pela restrição de mobilidade, enquanto o vestuário tinha o canal digital como uma alternativa. Isso reforça nossa visão de que o segmento foi despriorizado em 2020 e, portanto, deve se beneficiar de uma demanda reprimida em 2021.

Índice Cielo do Varejo Ampliado (ICVA) – Variação Mensal (A/A)

Abrindo uma diferença de performance relevante desde a pandemia

Se compararmos o desempenho da média móvel dos últimos 12 meses, fica evidente como a indústria de vestuário foi fortemente atingida pela pandemia, abrindo uma diferença de 30% para as vendas médias no varejo (vs. 8% em Jan/20). Além disso, calculamos o beta histórico do segmento de vestuário vs. varejo geral e o estimamos em 1,15. Na nossa opinião, isso reflete a maior elasticidade de demanda do segmento vs. renda disponível. Interessante notar que o beta para apenas 9M20 subiu para 6,25, evidenciando que o segmento de fato foi mais afetado pela crise do que o setor como um todo.

IBGE: vendas do varejo (média móvel dos últimos 12 meses, base 100 = 2018)

De volta ao foco: vestuário como destaque em 2021

Continuamos muito construtivos com as perspectivas de crescimento do setor e acreditamos que os varejistas tradicionais terão desempenho superior ao varejo geral em 2021, pois (i) acreditamos que há uma demanda reprimida por vestuário, tendo sido uma categoria esquecida em 2020 e que deve retornar ao foco em 2021 à medida que as reuniões sociais são retomadas e as políticas de home office mudam para o trabalho presencial ou uma alternativa flexível entre os dois formatos; (ii) a poupança aumentou à medida que consumidores reduziram suas compras “impulsivas” e gastos discricionários, enquanto o Auxílio Emergencial do governo também contribuiu para proteger a renda disponível em 2020; e (iii) os resultados das companhias devem se beneficiar de uma base de comparação fácil, já que as empresas foram severamente afetadas pela pandemia em 2020. Além disso, esperamos que a vacina para a COVID-19 esteja disponível já no 1T21, desencadeando uma recuperação mais robusta no consumo.

Indústria altamente fragmentada, mas M&A está acelerando

Ainda há muito espaço para consolidação de mercado, dada a alta fragmentação do setor (10 maiores empresas com 25% do mercado) e informalidade, com mais de 40 mil pequenas indústrias no Brasil. Além disso, acreditamos que a pandemia (i) deixou algumas empresas fragilizadas, deixando-as mais inclinadas para fusões e aquisições; ou (ii) mostrou a importância de pertencer a um grupo mais robusto e diversificado, favorecendo novamente operações de M&A. Já temos visto um aumento de transações acontecendo, com a Arezzo adquirindo a Reserva e a TROC, e o Grupo Soma adquirindo a NV, e esperamos que essa tendência acelere daqui para frente. Nesse sentido vemos o Grupo Soma como melhor posicionado para consolidar a indústria de vestuário de luxo (veja mais sobre nossa tese de investimentos aqui).

Participação de mercado das 10 principais empresas da indústria de vestuário (2019)

Mercado ainda pouco penetrado digitalmente; multicanalidade como principal alavanca de crescimento

Embora a pandemia tenha acelerado significativamente os canais digitais das companhias, ainda há muito espaço para avançar em termos de penetração de mercado. No 3º trimestre, as vendas online variaram entre 16-52% da receita líquida das empresas, mas isso considerando uma queda entre 11%-16% da receita total e operações físicas ainda bastante comprometidas. Vemos a multicanalidade como um fator importante para alavancar e sustentar a penetração do canal online no setor pois, ao contrário de outras categorias, os consumidores ainda dão muito valor ao “tocar e sentir” e a possibilidade de experimentar os produtos antes de comprá-los. Além disso, as devoluções/trocas são mais frequentes e geralmente muito mais desafiadoras quando feitas online (os Correios precisam ser usados). Por isso, as empresas vêm investindo em logística reversa e oferecendo maior flexibilidade de canal para o cliente fazer suas trocas, o que só pode ser feito através de uma infraestrutura multicanal robusta.

Industria de vestuário no Brasil: penetração do E-commerce (2019)

Online como um ecossistema; Cada dia mais multicanal

O setor de varejo entendeu que o verdadeiro valor não está em ter dois canais diferentes (online e offline), mas em tê-los integrados um ao outro. Entre as principais iniciativas neste sentido estão:

Lojas Hub: lojas que também operam como um pequeno centro de distribuição, oferecendo as opções de Envio pela lojae Clique e retire para melhorar a experiência do cliente, por meio de entregas mais rápidas com custos mais baixos;

Prateleira infinita: integração dos estoques da empresa em todos os canais e disponibilização aos consumidores através da sua alternativa preferida. Novamente, isso melhora a experiência do cliente ao aumentar o sortimento de produtos; e

Marketplaces: ainda em estágio inicial para a indústria de vestuário, mas as iniciativas foram aceleradas com a pandemia. Acreditamos que essa seja uma tendência para o setor, mas esperamos que seja muito mais de nicho do que o ecommerce tradicional, que é mais abrangente.

Redes sociais como estratégia de marketing; Influenciadores se tornando varejistas

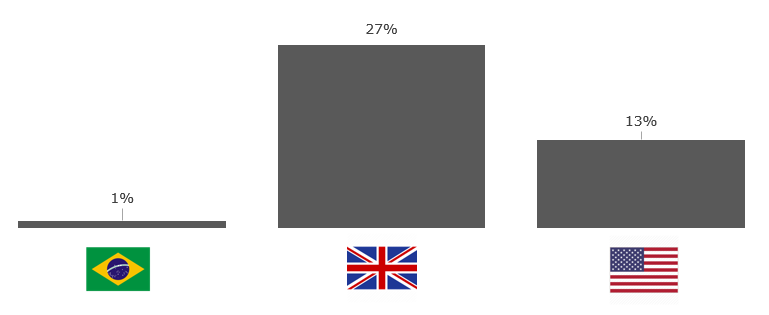

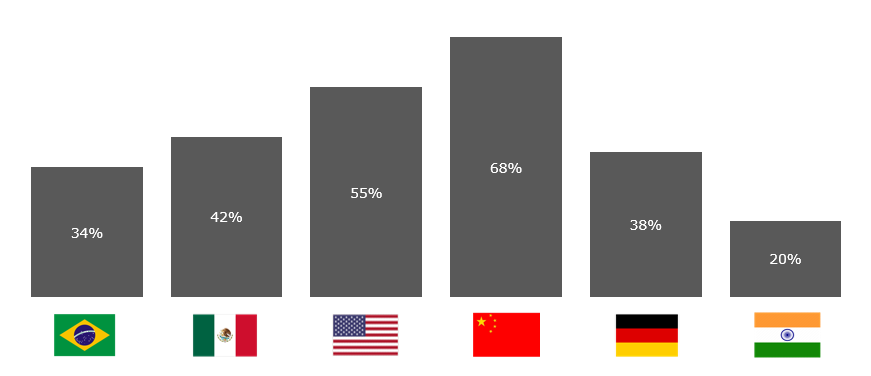

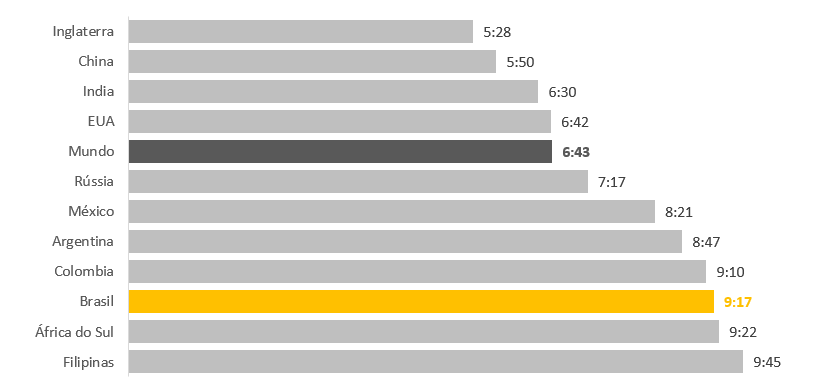

O marketing digital no Brasil ainda está bem abaixo de outros países, respondendo por ~1/3 dos gastos com marketing, comparado com 42% no México, 55% nos EUA e 68% na China. Além disso, somos um dos países com maior uso de internet no mundo (9h17 por dia vs. média mundial de 6h43) e o 2º maior em termos de tempo gasto nas redes sociais. Isso cria um ambiente muito favorável para a promoção de marcas, com influenciadores não só se tornando porta-vozes das marcas, como também varejistas, como foi o caso da NV, recentemente adquirida pelo Grupo Soma. Na China, o Live Commerce já está bem consolidado, com os consumidores considerando a experiência de compra mais social e interativa, o que também aumenta seu engajamento e taxa de conversão de vendas. Como referência, a Taobao Live, plataforma líder de comércio ao vivo na China, aumentou seu GMV (volume bruto de mercadorias vendidas) em 150% ao ano nos últimos três anos.

Penetração dos gastos com propagandas digitais, sobre o gasto total em propagandas, por país

Tempo médio diário de utilização da internet, por país

Localização, localização e localização..

Acreditamos que a pandemia trará oportunidades interessantes em termos de localização de lojas e negociações de aluguéis, uma vez que os operadores de shoppings devem enfrentar um aumento na vacância, após algumas lojas “satélites” enfrentarem dificuldades para pagar o aluguel ou até mesmo para manter suas operações neste ano desafiador. Como resultado, estamos vendo companhias listadas acelerando seus planos de expansão para aproveitar essas oportunidades e garantir pontos de venda que não estavam disponíveis antes. Observamos que os termos de negociação também melhoraram para empresas maiores, com alguns shoppings abrindo mão até mesmo do pagamento de “luvas” ou concedendo um período de carência para o aluguel.

“Novo Normal” com uma Nova Moda

A moda no centro dos palcos após crises anteriores

Examinamos como foram as tendências de moda após outras crises (principalmente em períodos pós guerra), quando as pessoas também enfrentaram períodos prolongados de quarentena e/ou desafiadores e descobrimos que eles foram seguidos por momentos em que a moda disruptiva se destacou, com cores fortes e coleções diferentes como protagonistas.

Período da 1ª Guerra Mundial: durante a guerra, as mulheres tiveram que assumir atividades ou empregos que antes eram atribuídos apenas aos homens. Com isso, abandonaram o uso de espartilhos e roupas justas e pesadas para vestir calças e uniformes. Coco Chanel mais tarde reinventou a maneira como as mulheres se vestiam, de espartilhos contidos a trajes confortáveis, para consolidar uma nova imagem de mulher, com cabelos e saias mais curtos, criando o estilo “Flappers”.

Período da 2ª Guerra Mundial: a escassez de combustível obrigou as mulheres a usarem bicicletas no lugar de carros, fazendo com que passassem a usar calças. Além disso, houve um período de inovação na utilização de matérias-primas, uma vez que tecidos nobres como couro, lã e seda foram racionalizados durante a guerra. Com isso, as marcas passaram a usar o nylon, o acrílico e a viscose como alternativas. Depois da guerra, Christian Dior quis resgatar a feminilidade e chocou o mundo com o “New Look”, que buscou trazer de volta um misto de esperança e beleza ao mundo destacando a silhueta feminina e criando a saia godé.

Crise Financeira Global de 2008: à medida que as pessoas entraram em um período de crise econômica severa após os acontecimentos de 2008, tendências excessivas como maximalismo e logotipos ousados passaram a ser consideradas de mau gosto e saíram da moda. Como resultado, surgiu o luxo stealth, com Celine sendo uma marca líder nesta tendência.

E acreditamos que desta vez não será diferente

Embora a pandemia da COVID-19 não tenha sido tão grave como as duas guerras mundiais, acreditamos que há muito espaço para novas tendências e moda disruptiva surgirem em 2021. Destacamos algumas tendências que podem ser reforçadas no próximo ano:

- Tecidos confortáveis e leves, bem como roupas casuais

- Aversão a excessos, minimalismo e foco na sustentabilidade

- A moda nostálgica como uma maneira dos consumidores escaparem dos problemas globais, como a pandemia

- Tecidos e acabamentos antibacterianos, principalmente para atividades esportivos e ao ar livre

- Roupas coloridas e divertidas para trazer a vida de volta ao dia a dia

- Preferência por marcas artesanais para apoiar empresas locais/menores

C&A e Grupo Soma bem posicionados para capturar esta mudança de moda

A C&A tem sido muito ativa no lançamento de coleções cápsula ou collabs, ao mesmo tempo em que se associa a marcas menores, para alavancá-las por meio de parcerias. Um exemplo recente é a coleção Novos Mares, que antes era feita com grandes e renomados varejistas e este ano tem como foco empresas de menor porte, com diferentes propostas de valor e com destaque para a sustentabilidade. No Grupo Soma, a empresa se destaca como a plataforma líder de moda no segmento de luxo, com diversas marcas consagradas e com um histórico de coleções sólido e assertivo.

Endereçando os Principais Riscos do Setor

#1 Potencial Segunda onda. O momento de ganhos de curto prazo pode ser prejudicado pela crescente preocupação com uma potencial segunda onda de COVID-19 no Brasil, enquanto os anúncios recentes de restrições mais rígidas podem prejudicar a melhoria sequencial que vimos na demanda do setor. No entanto, acreditamos que os investidores se concentrarão em 2021, principalmente com notícias cada vez mais positivas de vacinas para a COVID-19 eficazes e com o início das campanhas de vacinação.

#2 Sem vacina. Nosso caso base assume que não entraremos em uma segunda onda e que devemos ter uma vacina até o 1T21. Se alguma dessas coisas não acontecer, acreditamos que os varejistas tradicionais podem sofrer sua recuperação ficar atrasada. Mesmo assim, já vimos notícias do início da vacinação em janeiro, o que ameniza esse risco.

#3 Crise econômica. O varejo está altamente correlacionado com a economia e, portanto, se enfrentarmos uma crise econômica em 2021, isso seria negativo para o setor. Visto que o auxílio emergencial do governo foi um dos principais apoios da economia em 2020, sua remoção poderia levar a uma rápida deterioração da renda disponível da população.

ESG: Indústria de Vestuário e Joias em Destaque

Dado o retorno do interesse no setor de moda e vestuário como um grande influenciador de sustentabilidade, seria errado pensar que o setor como um todo seria capaz de escapar da crescente investigação à cerca de áreas-chave como produção, cadeia de valor e trabalho. Diante dessa grande demanda, as empresas de vestuário e joias estão reconhecendo a necessidade de atender ao interesse dos investidores e consumidores que desejam entender melhor e opinar sobre como suas roupas e joias são obtidas, produzidas e recicladas. A pandemia apenas aumentou a pressão por uma transparência contínua.

Para essas empresas, vemos a frente Social como a mais importante das três, seguida pelos pilares de Governança e Meio Ambiente, respectivamente. Abaixo destacamos os tópicos ESG que são comuns na indústria de vestuário e joias em uma perspectiva setorial.

Ambiental

Neste pilar, destacamos duas questões-chave:

(i) Abastecimento de matéria-prima. O varejo de vestuário depende principalmente do algodão, matéria-prima fundamental para a indústria têxtil, e também do couro. Esses materiais estão associados a severos impactos ambientais ligados ao alto consumo de água e pesticidas ou potencial desmatamento, tornando esta uma questão chave dentro do setor. De acordo com o MSCI, na indústria têxtil, de vestuário e artigos de luxo, 76% das empresas compram couro, enquanto 89% usam algodão em seus produtos. Dessa forma, as empresas podem enfrentar riscos de danos à reputação e, à medida que a sociedade e o mercado em geral focam cada vez mais em empresas sustentáveis, acreditamos que o abastecimento sustentável pode se tornar significativamente mais importante para o crescimento e o risco de reputação;

(ii) Pegada de carbono (quantidade total das emissões de gases do efeito estufa – GEEs – causadas diretamente e indiretamente por um produto ao longo de seu ciclo de vida). Os varejistas do consumo discricionário vendem produtos que têm uma pegada de carbono moderada em comparação com seus pares no varejo de alimentos. No entanto, esforços para reduzir a exposição por meio da medição e redução das emissões de carbono associadas à produção de matérias-primas, fabricação de produtos, distribuição e varejo são bem-vindos. Ao nosso ver, tal esforço, além de reduzir o impacto ambiental de sua cadeia de suprimentos, faz com que as empresas estejam bem posicionadas para lidar com maiores custos de insumos.

Social

Essa frente é a mais importante quando o assunto é a indústria de vestuário e joias. Em primeiro lugar, as varejistas são intensivas em mão de obra, assim, os esforços para mitigar riscos por meio de remuneração competitiva, benefícios e incentivos de desempenho, bem como para desenvolver canais de engajamento e comunicação para os funcionários, são fundamentais. Em segundo lugar, a mudança para canais online pode representar novos riscos regulatórios e de reputação associados à privacidade e segurança de dados e, desta forma, ter medidas robustas nesta frente não apenas atenua potenciais penalidades regulatórias, mas também ajuda a mitigar o risco de reputação em uma era em que a confiança do consumidor na marca é igualmente importante.

Governança

O setor de varejo tem alta proporção de empresas “de dono” e familiares em comparação com o universo do Índice MSCI ACWI. Quando se trata de empresas brasileiras de vestuário e joias da nossa cobertura, Vivara e Grupo Soma são empresas familiares, enquanto C&A é controlada pelo grupo COFRA e a Lojas Renner é uma corporation. Além disso, as quatro empresas possuem suas ações listadas no Novo Mercado, o mais alto nível de governança corporativa do mercado acionário brasileiro.

A cadeia de suprimentos da indústria da moda é altamente fragmentada, envolvendo milhares de participantes; portanto, esse setor está sob grandes holofotes por conta das suas pegadas social e ambiental. Na nossa visão, as empresas brasileiras estão cientes disso e estão levando isso a sério. Ao longo deste relatório, destacamos como as empresas da nossa cobertura (Vivara, Lojas Renner, C&A e Grupo Soma) estão posicionadas em relação aos fatores ambientais, sociais e de governança.

Clique aqui para ver o relatório completo com a análise ESG do setor e das empresas

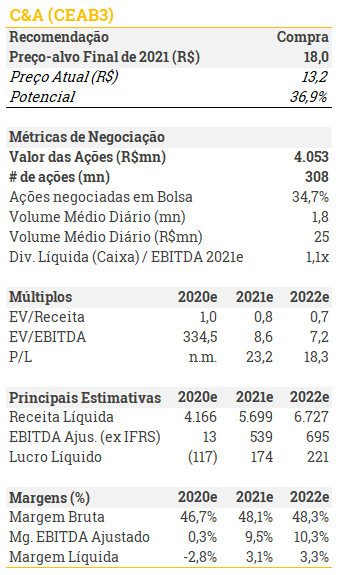

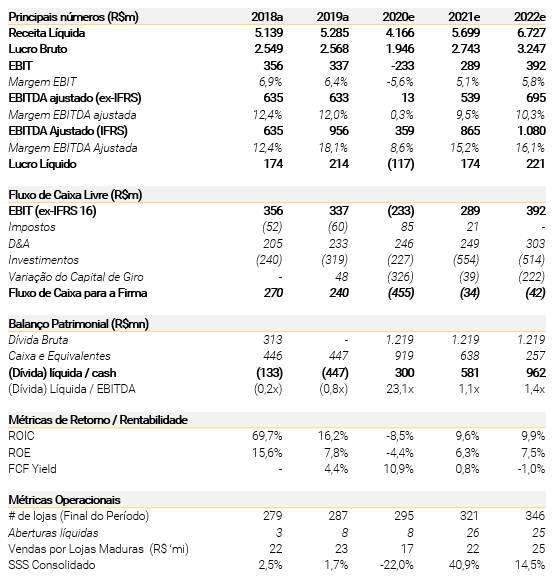

C&A: Novos Mares da moda chegando – Compra

Estamos retomando a cobertura de C&A com recomendação de compra e preço alvo para o fim de 2021 de R$ 18,0/ação. Vemos a C&A como uma empresa com muito potencial para destravar valor por meio da expansão de lojas, aumento da penetração online e melhorias operacionais, principalmente relacionadas à logística. Nossa recomendação para o papel é de compra, sendo uma das nossas preferências no setor, pois vemos um potencial de valorização significativo (37%) com premissas conservadoras (margem EBITDA de longo prazo em linha com os níveis pré-pandemia). Além disso, vemos a companhia como bem posicionada para capturar tendências de moda inovadoras e sustentáveis.

Muito valor a ser destravado. A C&A tem cinco alavancas principais de valor: (i) inaugurações e reformas, com oportunidades de localização interessantes surgindo com a pandemia; (ii) investimentos em sua plataforma logística, que devem ser vistos gradualmente ao longo do tempo, gerando mais vendas com menor ruptura; (iii) iniciativas multicanais, com Envio pela Loja e Clique & Retire totalmente implementados e a prateleira infinita sendo implementada; (iv) transformação digital, com seu marketplace complementando seu e-commerce e oferecendo aos clientes um ecossistema mais completo; e (v) serviços financeiros, com a empresa analisando possíveis alternativas para melhorar suas ofertas de crédito, além da atual parceria exclusiva com o Bradesco. Dessa forma, estimamos um crescimento médio anual (CAGR) do lucro de 10% entre 2019-24e.

Muito ativa em tendências da moda. Vemos a empresa bem posicionada para capturar tendências de moda inovadoras e sustentáveis, uma vez que tem sido muito ativa no lançamento de coleções cápsula e na promoção de uma ampla variedade de collabs (parcerias com outras marcas). Além disso, acreditamos que ela também deve se beneficiar de um consumidor mais preocupado com a sustentabilidade, pois vêm promovendo parcerias com pequenos empresários, privilegiando o comércio local e utilizando tecidos sustentáveis. Um exemplo recente é a coleção “Novos Mares”, que antes era feita com grandes e renomados varejistas de moda praia e que este ano teve como foco empresas de menor porte, com diferentes propostas de valor e um viés de sustentabilidade.

Potencial mudança no controle da empresa como um potencial risco positivo. De acordo com notícias locais, o acionista controlador da C&A está analisando uma potencial venda de suas operações no Brasil. Este tem sido um movimento estratégico da empresa de focar na Europa, já tendo vendido operações no México e na China. Caso isso se confirme, vemos dois cenários potenciais: (i) ocorre uma mudança de controle, desencadeando direitos de tag along aos acionistas minoritários; ou (ii) o controle é diluído e a empresa se torna uma corporação, o que melhoraria a liquidez das ações e aumentaria a autonomia da administração para conduzir o negócio.

Abordando os principais riscos: (i) Potencial segunda onda: o momento favorável de curto prazo pode ser prejudicado pela crescente preocupação com uma potencial segunda onda da COVID-19 no Brasil, enquanto os anúncios recentes de restrições mais rígidas podem prejudicar a retomada que estávamos vendo na demanda do setor; (ii) Execução: existem riscos de execução com a implementação das iniciativas logísticas; e (iii) Serviços Financeiros: a C&A tem a opção de recomprar suas operações financeiras do Bradesco, mas está sujeita a uma cláusula de saída que estipula (a) o pagamento do valor presente equivalente ao valor residual do contrato (válido até 2029), e que (b) ambas as partes concordem com o fim da parceria; enquanto a expansão dos serviços financeiros oferecidos elevam os riscos de crédito da companhia.

ESG: Práticas ambientais são destaque. Vemos a C&A se destacando em relação aos pares no que diz respeito ao pilar Ambiental, com programas de redução de carbono e energia que envolvem uma ampla gama de fornecedores da empresa. Na frente social, destacamos o programa de gerenciamento e monitoramento da cadeia de suprimentos da C&A, enquanto a governança fica atrás de seus pares locais (veja mais em nosso relatório ESG aqui).

Iniciando com recomendação de Compra; Preço alvo para o fim de 2021 de R$ 18,0/ação. Nossa avaliação é baseada em um fluxo de caixa para a firma descontado (DCF) de 10 anos usando um custo de capital de 10,6% (WACC), uma taxa de crescimento de 4,0% de longo prazo e 12,4% de margem EBITDA Ajustado de longo prazo (ex IFRS-16). Em nosso preço-alvo, as ações seriam negociadas em múltiplos de P/L de 2021-22e de 31,8x e 25,1x, respectivamente.

Cenário conservador e agressivo. No nosso cenário conservador (Vendas de mesmas lojas maduras crescendo 5% em 2022 e margem EBITDA Ajustada de longo prazo de 12,0%), nosso preço alvo para o fim de 2021 seria de R$ 15,0/ação (14% de alta), enquanto em nosso cenário agressivo (vendas de mesmas lojas maduras crescendo 6% a partir de 2022 e margem EBITDA Ajustada de longo prazo de 13%), nosso preço alvo para o fim de 2021 seria de R$ 21,0/ação (60% de alta).

Grupo Soma: Quando somar é multiplicar – Compra

Estamos iniciando a cobertura de ações do Grupo Soma (SOMA3) com recomendação de compra e preço-alvo para o fim de 2021 de R$ 17,0/ação, representando um potencial de alta de 31%. Vemos a empresa bem posicionada para consolidar o mercado de vestuário de luxo, pois acreditamos que ela conseguiu se situar como uma empresa aspiracional, com marcas menores se inspirando nela e, portanto, facilitando as negociações em eventuais transações de M&A. Além disso, acreditamos que sua plataforma digital seja uma vantagem competitiva importante, pois oferece uma solução integrada entre marcas e canais em termos de logística, além de uma ampla estrutura de análise de dados para aumentar a fidelidade, conversão e frequência dos consumidores.

Ainda há muito espaço para crescer. Vemos várias alavancas de crescimento diferentes para a empresa no futuro: (i) expansão das lojas físicas, abrindo 30 lojas/ano na média, principalmente em shoppings, levando a um crescimento médio anual entre 2019-24e de 14% nesse canal; (ii) aumento da operação de atacado, já que a empresa vem trabalhando no desenvolvimento do canal e oferecendo soluções diferenciadas, principalmente relacionadas à integração de estoques, levando a um CAGR também de 14% no canal; e (iii) aumento da sua penetração digital, visto que o mercado de vestuário brasileiro ainda é pouco penetrado, enquanto somos o 2º país com maior tempo diário gasto em mídia social no mundo. Vemos o Grupo Soma bem posicionado para capturar esses clientes com sua plataforma digital robusta e iniciativas de social / live commerce. Nós estimamos que as vendas digitais crescem 37% ao ano. Nós também esperamos que a mg EBITDA expanda ~200bps ao ano puxada por alavancagem operacional, aumento da penetração multicanal, integração de estoques e eficiência de logística.

M&A não é uma opcionalidade, mas sim uma realidade. Fusões e aquisições são uma avenida importante de crescimento, respondendo pela maior parte do uso dos recursos do IPO (35%). O Grupo Soma busca adquirir marcas que aumentem seu mercado endereçável através da adição de novas categorias e, ao mesmo tempo, capturar ganhos de sinergia com a integração de operações. Fizemos uma análise de sensibilidade sobre quanto valor pode ser destravado através de M&A e estimamos que pode chegar até R$ 4,9/ação, embora consideremos apenas R$ 1,0/ação em nosso modelo (veja mais em nosso início de cobertura aqui).

Melhores juntos. O Grupo Soma acredita que o valor das marcas não reside apenas na própria marca, mas também nas pessoas que a lideram. Portanto, eles sempre retêm a equipe principal da empresa, oferecendo uma participação acionária e/ou um earn-out como parte do pagamento. Vemos este modelo de parceria como bem-sucedido, pois ele mantém a identidade da marca protegida; garante que os executivos estejam alinhados; e torna as fusões e aquisições mais atraentes do ponto de vista do vendedor, pois eles continuam administrando seus negócios ao mesmo tempo em que fazem parte de uma empresa maior.

ESG: Muito por vir. Embora o Grupo Soma pareça estar mais engajado com o assunto ESG recentemente e ainda não tenha um relatório de sustentabilidade, vemos com bons olhos as iniciativas destacadas pela empresa em sua última divulgação de resultados, com a descrição da estratégia da companhia no que se refere ao tema ESG, alinhado aos Objetivos de Desenvolvimento Sustentável (ODS) da ONU (veja mais em nosso relatório ESG clicando aqui).

Abordando os principais riscos: (i) Benefícios fiscais de ICMS: estão garantidos pelo menos até Dez/2032 e retirados do nosso modelo na perpetuidade; (ii) Risco de expansão: a empresa conta com uma robusta equipe de expansão apoiada por uma forte equipe de manutenção; e (iii) Sucessão: há um plano de sucessão estruturado para cada uma das equipes criativas das marcas, bem como para a gestão do grupo.

Iniciando com recomendação de compra; Preço-alvo para o fim de 2021 de R$ 17,0/ação. Nossa avaliação é baseada em um fluxo de caixa para a firma (DCF) de 10 anos usando um custo de capital de 10,9% (WACC), 4,0% de taxa de crescimento de longo prazo e 21,0% de margem EBITDA Ajustado de longo prazo (ex IFRS-16). Em nosso preço-alvo, as ações seriam negociadas em múltiplos de P/L de 2021-22e de 41,4x e 26,1x, respectivamente.

Cenário conservador e agressivo. No nosso cenário conservador (e-commerce voltando aos níveis pré-Covid, em 18,5% das vendas totais, no longo prazo e sem M&A), nosso preço alvo para o fim de 2021 seria de R$ 12,0/ação (8% downside), enquanto em nosso cenário agressivo (e-commerce atingindo 31% das vendas totais no longo prazo e cenário de M&A agressivo – veja nosso relatório aqui), nosso preço alvo para o fim de 2021 seria de R$ 23,0/ação (77% de alta).

Aquisição NV. O Grupo Soma adquiriu a NV no final de outubro, com a assinatura anunciada no dia 4 de dezembro e o fechamento previsto para o primeiro trimestre de 2021. De acordo com dados divulgados pela empresa e assumindo que entreguem sinergias de receita e fiscais já em 2022, estimamos que a aquisição agregue R$ 0,7/ação. Como a aquisição já foi finalizada, incorporamos esse valor no nosso preço-alvo.

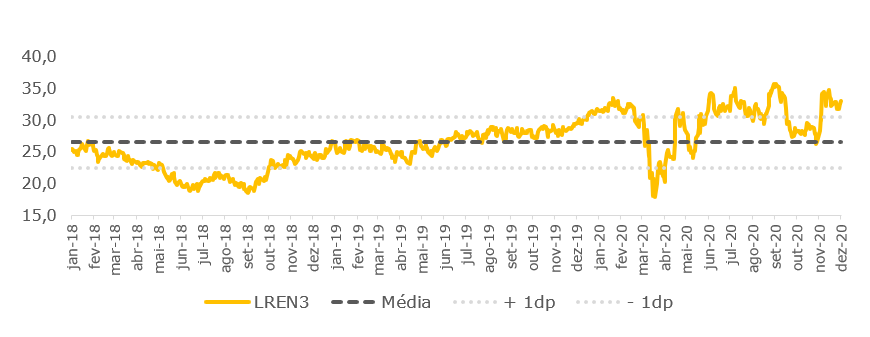

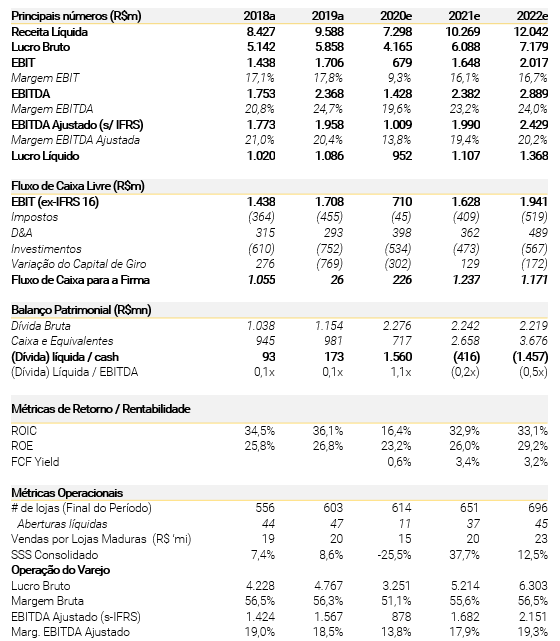

Lojas Renner: Qualidade tem etiqueta de preço – Neutro

Estamos retomando a cobertura da Lojas Renner com recomendação Neutra e preço alvo para o fim de 2021 de R$ 53,0/ação. Vemos a empresa como um player de alta qualidade, com sólidas perspectivas de crescimento por meio da expansão de lojas, do segmento de serviços financeiros e de iniciativas digitais/omni recentes. No entanto, temos recomendação Neutra dado o potencial de alta abaixo dos demais (+19%) em nossas estimativas de valor justo para o papel, com ações sendo negociadas a um prêmio de ~20% em relação aos níveis históricos, em 32,0x P/L 2021.

Empresa líder da indústria de vestuário. A Lojas Renner é líder de mercado no segmento de vestuário atual, com 7,4% de participação (2019). Ainda vemos espaço para ganhos de participação de mercado, já que a empresa deve continuar abrindo ~25 lojas/ano, enquanto a pandemia fragilizou empresas menores, gerando oportunidades de consolidação. Assim, estimamos um CAGR (taxa de crescimento médio ponderado) de receita bruta de 2019-24e de 10%. Além disso, acreditamos que a Lojas Renner adotou uma estratégia de sucesso para proteger seus fornecedores durante a pandemia, o que deve render bons resultados em termos de negociação no futuro.

Acelerando iniciativas multicanais. Como o restante da indústria, a Renner está focada em acelerar suas iniciativas de comércio eletrônico e multicanais. A empresa está se concentrando em lançar as iniciativas Envio pela Loja e Clique e Retire, enquanto espera integrar todo o seu estoque em seu comércio eletrônico (prateleira infinita) até o primeiro trimestre de 2021. Eles já possuem RFID (sistema de identificação de peças) totalmente implementado em sua logística, o que facilita a implementação da estratégia multicanal por meio de um controle de estoque mais preciso. Por fim, observamos que devemos ver alguma pressão nas despesas operacionais no curto prazo resultante de maiores investimentos em sua plataforma digital, enquanto as margens brutas devem ser menores devido a uma maior participação do digital.

Realize como um risco positivo. A empresa vem aumentando o foco na operação de serviços financeiros (Realize) com o objetivo de aumentar os serviços e recursos oferecidos, como a carteira digital e o programa de cashback, de modo a construir um ecossistema mais completo. Eles pretendem trazer alguém que se dedique integralmente à liderança da operação financeira, com sólida formação na área.

Abordando os principais riscos: (i) Segunda onda potencial: a dinâmica dos lucros de curto prazo pode ser prejudicada pela crescente preocupação com uma segunda onda potencial de COVID-19 no Brasil, enquanto os anúncios recentes de restrições mais rígidas poderiam dificultar a melhoria sequencial que víamos na demanda do setor; e (ii) Concorrência: podemos observar uma concorrência cada vez maior de grandes players, pois os planos de expansão foram mantidos, apesar de terem sido adiados com a pandemia.

ESG. Cultura resiliente e metas sustentáveis ambiciosas. Vemos a Lojas Renner bem posicionada em ESG, com robustas políticas em relação à gestão de sua cadeia de suprimentos, aliadas uma cultura resiliente e ótima Governança, com maioria independente no Conselho de Administração. Do ponto de vista ambiental, a empresa tem iniciativas visando a redução da emissão de carbono dos produtos em toda a cadeia de valor da empresa, o que vemos como positivo (veja mais em nosso relatório ESG clicando aqui).

Iniciando com recomendação Neutra; Preço alvo da ação para o fim de 2021 de R$ 53,0/ação. Nossa avaliação é baseada em um fluxo de caixa para a firma descontado (DCF) de 10 anos usando um custo de capital de 9,6% (WACC), 4,0% de taxa de crescimento de longo prazo e 23,5% de margem EBITDA Ajustado de longo prazo (ex IFRS-16). Em nosso preço-alvo, as ações seriam negociadas em múltiplos de P/L de 2021-22e de 38,1x e 30,8x, respectivamente.

Cenário conservador e agressivo. No nosso cenário conservador (Vendas no conceito mesmas lojas maduras crescendo 5% a partir de 2022 e margem EBITDA Ajustada de longo prazo de 22,5%), nosso preço alvo para o fim de 2021 seria de R$ 46,0/ação (3% de alta), enquanto em nosso cenário agressivo (Vendas no conceito mesmas lojas maduras crescendo 6% a partir de 2022 e margem EBITDA Ajustada de longo prazo de 24%), nosso preço-alvo para o fim de 2021 seria de R$ 55,0/ação (23% de alta).

Histórico de projeções dos múltiplos de Lojas Renner (12m P/L)

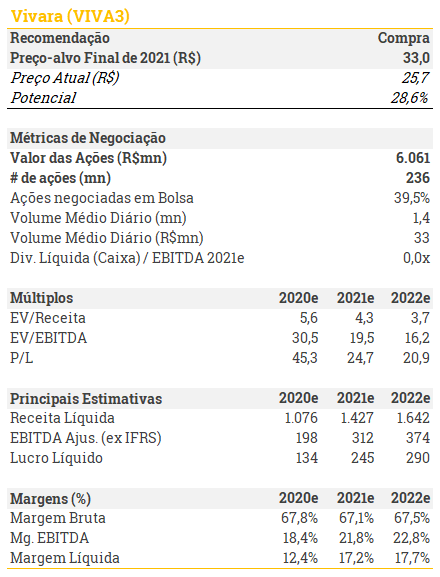

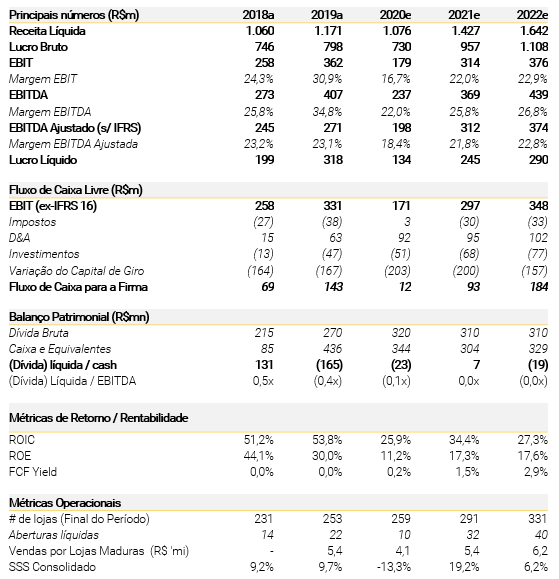

Vivara: um diamante bruto – Compra

Estamos retomando a cobertura de Vivara com recomendação de compra de R$ 33,0/ação. Vemos a Vivara como a líder do segmento de joias, com muito espaço para se consolidar no mercado, dada a força de sua marca e as iniciativas para aumentar a penetração no segmento de classe média através das lojas Life. Além disso, acreditamos que a verticalização da empresa é uma vantagem competitiva importante, pois possibilita uma melhor gestão de custos em relação a seus pares. Finalmente, esperamos que a empresa se beneficie de oportunidades interessantes de localização, principalmente para sustentar a expansão da marca Life.

Democratizando o mercado de joias. Nós vemos a estratégia da Vivara de alavancar suas operações para clientes da classe média através da marca Life como positiva. Nós não só acreditamos que há um grande potencial de crescimento devido ao maior mercado endereçável, como também vemos como um importante contribuidor de margem, pois os produtos de prata oferecem margens melhores do que o ouro.Além disso, a empresa comentou que está estudando o lançamento de uma nova marca no médio prazo, visando atender classes mais baixas, o que vemos como um risco positivo para o caso.

Muito crescimento a ser entregue. Atualmente, a Vivara se destaca como a líder no segmento de joias, embora tenha apenas ~ 12% do mercado, seguida pela H. Stern com 3% e Monte Carlo com 1%. Portanto, vemos muito espaço para consolidação e acreditamos que a concorrência não será um problema. A empresa vai retomar o seu plano de expansão já em 2021, abrindo em média 40 lojas por ano pelos próximos 5 anos, igualmente divididas entre lojas Vivara e Life. O crescimento será focado principalmente em shoppings e esperamos que eles se beneficiem de melhores negociações com os shoppings, além de encontrar oportunidades de pontos de venda que não estavam disponíveis antes da pandemia.

Plataforma on-line e omni: o e-commerce da Vivara foi um destaque em 2020, com a iniciativa “Joias em ação” sendo um contribuidor chave. Esta iniciativa procurou personalizar e melhorar a experiência de compra, ao mesmo tempo que alavancou sua força de vendas para o online. Outro efeito positivo se deu no mix de produtos, já que tradicionalmente as compras online estão muito concentradas em acessórios e relógios, que têm uma margem inferior, enquanto o mix de vendas da iniciativa foi quase 90% joias.

Abordando os principais riscos: (i) Potencial segunda onda: a dinâmica dos lucros de curto prazo pode ser prejudicada pela crescente preocupação com uma segunda onda potencial da COVID-19 no Brasil, enquanto os anúncios recentes de restrições mais rígidas poderiam dificultar a melhoria sequencial que estávamos vendo na demanda no setor; e (ii) Pressão na margem bruta em 2021: os preços do ouro e da prata subiram em 2020, o que deve levar a um aumento significativo de custo para a Vivara em 2021. No entanto, acreditamos que eles serão capazes de mitigar parte desse impacto por meio da sua verticalização enquanto os vemos melhor posicionados do que a concorrência, que deverá arcar com o impacto total desse aumento de custo.

ESG. É tudo uma questão de compromisso. Vemos a Vivara bem posicionada nos fatores Sociais e de Governança, enquanto na frente Ambiental, como fabricante e varejista de joias, a empresa está exposta ao risco de reputação decorrente do uso de minerais adquiridos de forma insustentável. No entanto, destacamos o compromisso da Vivara com iniciativas de abastecimento responsável, sendo a única joalheria brasileira que é membro do Conselho de Joias Responsáveis (veja mais em nosso relatório ESG clicando aqui).

Iniciando com recomendação de compra; Preço alvo para o fim de 2021 de R$ 33,0/ação. Nossa avaliação é baseada em um fluxo de caixa para a firma descontado DCF de 10 anos usando um custo de capital de 9,6% (WACC), 5,0% de taxa de crescimento de longo prazo e 26,4% de margem EBITDA Ajustado de longo prazo (ex IFRS-16). Em nosso preço alvo, as ações seriam negociadas em múltiplos P/L de 2021-22e de 31,8x e 24,8x, respectivamente.

Cenário conservador e agressivo. No nosso cenário conservador (queda da margem bruta de 150bps em 2021 e margem EBITDA Ajustada de longo prazo de 23,0%), nosso preço alvo pra o fim de 2021 seria de R$ 28,5 /ação (12% de alta), enquanto em nosso cenário agressivo (margens brutas constantes em 2021 e margem EBITDA Ajustada de longo prazo de 28%), nosso preço alvo para o fim de 2021 seria de R$ 36,0/ação (40% de alta).

Análise de Sensibilidade dos Preços-alvo das Ações

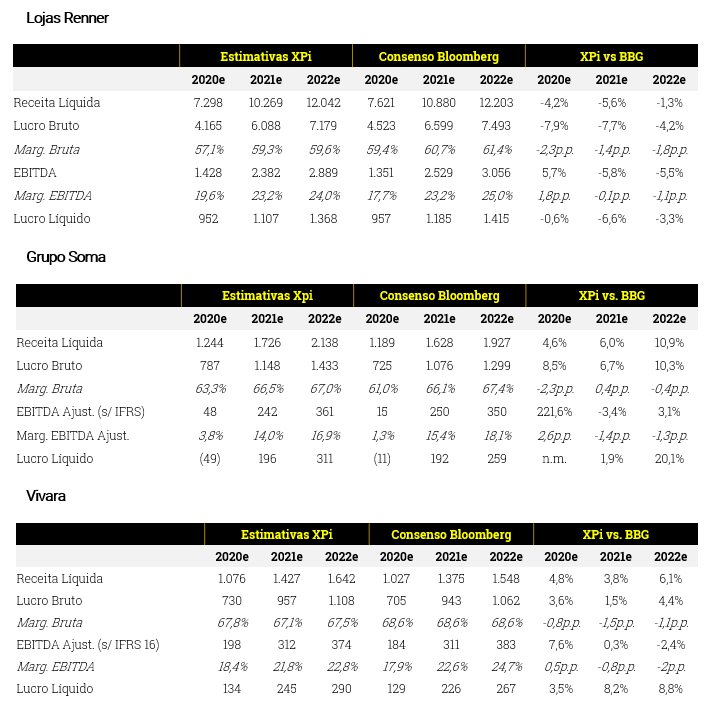

Estimativas da XPi vs. Consenso de Mercado (Bloomberg)

Nota: não incluímos as comparações de C&A por conta de uma falta de estimativas do consenso confiáveis / atualizadas.

Valuation de empresas comparáveis

Se você ainda não tem conta na XP Investimentos, abra a sua!