![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Rebaixamos Petrobras mais uma vez

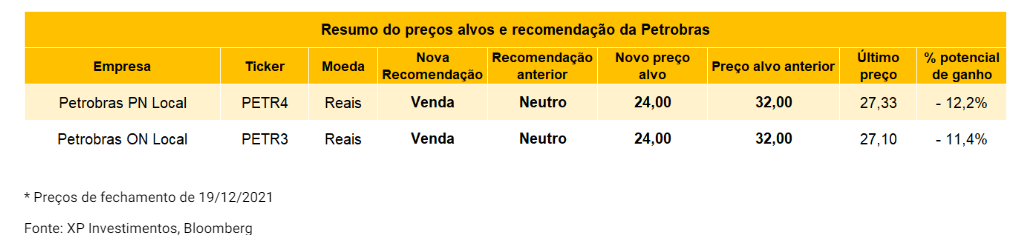

Neste relatório estamos rebaixando a recomendação das ações da Petrobras de Neutro para VENDA, com preço-alvo revisado de R$ 24 / ação para PETR4 / PETR3 (de R$ 32/ação anteriormente).

Nossa mudança de recomendação reflete o recente anúncio de que o Governo Federal decidiu substituir o CEO da companhia, Sr. Roberto Castello Branco, pelo General Joaquim de Silva e Luna. A nomeação foi anunciada em primeira mão pelo presidente Jair Bolsonaro em uma rede social, pelo compartilhamento de um ofício do Ministério de Minas e Energia. O General Silva e Luna é atualmente diretor-geral da Usina Hidrelétrica de Itaipu, e foi Ministro da Defesa no governo Michel Temer.

Vemos esse anúncio como uma sinalização negativa, tanto (i) de uma perspectiva de governança, dados os riscos para a independência de gestão da Petrobras, como também (ii) por implicar riscos de que a companhia continue a praticar uma política de preços de combustíveis em linha com referências internacionais de preços, ou seja, que reflitam as variações dos preços de petróleo e câmbio.

Em nossa opinião, existem muitas incertezas para justificar uma tese de investimento na Petrobras, e acreditamos que as ações deverão daqui em diante negociar com um desconto mais alto em relação ao histórico e a outras petroleiras globais.

Você pode avaliar este conteúdo no final. Seu feedback é muito bem vindo!

A proposta de mudança de comando na Petrobras ocorre logo após um anúncio de um aumento significativo dos preços dos combustíveis, sendo +14,6% no caso do diesel e +9,9% na gasolina (veja detalhes adicionais no nosso relatório anterior). Mais tarde, no mesmo dia, o presidente Bolsonaro criticou o aumento de preços, considerando-o “excessivo”. Além disso, o Presidente também anunciou a suspensão por dois meses da incidência do PIS / COFINS sobre o óleo diesel, a fim de compensar o aumento de preço anunciado. Por fim, o presidente também prometeu que “mudanças estavam para acontecer na Petrobras” em questão de dias, embora nenhum detalhe adicional tenha sido fornecido naquele momento.

A mudança acabou acontecendo de fato, na forma da proposta de substituição do Sr. Roberto Castello Branco como CEO da Petrobras. Embora não possamos tirar conclusões sobre qual seria a abordagem adotada por seu potencial sucessor – cuja nomeação ainda não foi ratificada pelo Conselho de Administração da empresa – vemos o anúncio como negativo do ponto de vista de governança, dado que coloca em xeque a independência administrativa da Petrobras, principalmente tendo em vista sua motivação.

Além disso, vemos a proposta de mudança de gestão como um retrato dos riscos para a manutenção da política de preços de combustíveis da Petrobras em linha com referências internacionais, que havíamos anteriormente destacado em nosso recente relatório em que havíamos rebaixado as ações da Petrobras para Neutro (mais detalhes aqui).

Novamente, embora não possamos tecer quaisquer conclusões preliminares se a política de preços da Petrobras mudará sob uma eventual gestão do Sr. Silva e Luna, o que importa em nossa opinião é a mensagem que está sendo transmitida ao mercado: está se tornando cada vez mais difícil do ponto de vista político para a Petrobras implementar uma política de preços em que os preços dos combustíveis variam de acordo com as variações dos preços do câmbio e do barril de petróleo (principalmente no caso do diesel, dadas as pressões da categoria dos caminhoneiros).

Por mais que o Governo brasileiro tenha reiterado a defesa da independência da Petrobras e de sua política de preços de combustíveis diversas vezes, acreditamos que o dilema atual persistirá se levarmos em consideração: (i) o ambiente atual positivo para os preços do petróleo dada a expectativa de recuperação da demanda global por combustíveis com o avanço das campanhas de vacinação para a COVID-19, e (ii) o ambiente atual de depreciação do Real ante ao Dólar, que por sua vez é uma variável que depende do cenário macroeconômico brasileiro, também bastante complexo. Lembramos também que, mesmo após o aumento do preço do diesel recentemente anunciado, os preços ainda implicam em desconto de importação para níveis de paridade internacional (em nossas contas, de -6,8%).

Além disso, destacamos que as medidas de cunho fiscal em discussão para mitigar os impactos da elevação de preços de combustíveis, como a isenção temporária do PIS / COFINS para o diesel ou as alterações propostas para a incidência do ICMS produziriam apenas impactos limitados e pontuais. Assim, mesmo após a eventual implementação dessas medidas, os riscos para a implementação de uma política de preços alinhadas com referências internacionais continuariam a existir em um cenário de elevação dos preços de petróleo e depreciação do Real.

O que deverá acontecer com as ações da Petrobras daqui para frente?

Conforme mencionamos em relatórios anteriores, as incertezas com relação a política de preços de combustíveis da Petrobras implicam em uma menor correlação das ações em relação com preços do petróleo no futuro, dados os riscos de que não sejam totalmente repassados aos preços dos combustíveis.

Portanto, esperamos uma deterioração nos resultados no futuro, não apenas devido às margens de refino mais baixas, mas também devido aos riscos que a Petrobras deva realizar importações de combustível com prejuízo para evitar qualquer risco de desabastecimento no mercado local.

Além disso, apesar das ações ainda apresentarem elevada geração de caixa no cenário atual, acreditamos que a maior percepção de risco para investidores após os anúncios recentes e o ambiente atual de incertezas levarão as ações a negociarem a um desconto em relação aos níveis históricos de múltiplo e em relação a petroleiras globais.

Nas nossas estimativas, a Petrobras negocia a uma média de 5,15x EV / EBITDA em 2021-22, um modesto desconto de -6,5% para níveis históricos de 5,5x e um desconto de -26,4% para os níveis de múltiplos das grandes petroleiras americanas (Chevron, ExxonMobil e ConocoPhilips), ante níveis históricos de desconto de -33,0%.

Para colocar em perspectiva, durante períodos de instabilidades macroeconômicas e políticas no Brasil, como a crise política de maio de 2017 e a greve dos caminhoneiros em maio de 2018, as ações da Petrobras negociavam em um patamar de 4,5x EV / EBITDA, ou níveis de desconto em relação às petroleiras americanas entre -40% e -45%, conforme mostrado nos gráficos a seguir.

Em nossa opinião, as ações da Petrobras devem passar por uma penalização no mercado semelhante ao que foi observado nos períodos acima mencionados de instabilidades no Brasil, e não deverão refletir o seu valor intrínseco (ou seja, projetado com base em fluxos de caixa futuros) ou o elevado perfil de geração de caixa da companhia enquanto o ambiente atual de incertezas persistir.

Dessa forma, realizamos adaptações em nossa metodologia de preço-alvo para refletir tais expectativas, sendo as mudanças:

- Mudança para uma metodologia de preço-alvo 100% baseada em múltiplos (EV / EBITDA), versus 50% múltiplos e 50% DCF (fluxo de caixa descontado) anteriormente. Tal alteração reflete nossa expectativa de que o mercado deve focar mais nas tendências de curto e médio prazo enquanto o ambiente atual de incertezas persistir, o que leva uma avaliação com base em um modelo de fluxo de caixa descontado a fazer pouco sentido;

- Reduzindo nosso múltiplo EV / EBITDA alvo para 4,5x de 5,5x anteriormente, refletindo os níveis de múltiplos que as ações negociaram no passado em momentos de instabilidade;

Como resultado, rebaixamos as ações da Petrobras para Venda de Neutro, com preço-alvo revisado de R$ 24 / ação para PETR4 / PETR3 (de R$ 32/ação anteriormente).

Nossa recomendação a investidores é de muita cautela com as ações da Petrobras enquanto não forem claros quais serão os próximos passos da companhia, principalmente no que diz respeito a política de preços de combustíveis. Notamos que comparações dos preços ou múltiplos das ações com cenários passados tem pouca relevância no contexto atual de maior percepção de risco. Assim sendo, mesmo que as ações sofram quedas muito significativas – inclusive podendo ficar abaixo do nosso preço-alvo em 12 meses – é muito difícil falar em um “piso” em que as ações voltam a ter um risco-retorno mais equilibrado, e que valha a pena investir novamente.

Em termos de mudanças nas estimativas, assumimos agora que os preços do diesel e da gasolina são fixados nos níveis de preços após o ajuste de 19 de fevereiro de 2021, sem mudanças relacionadas ao petróleo e o câmbio. Reconhecemos que tal mudança na premissa parece muito conservadora, uma vez que não está claro se alguma mudança será implementada de fato na política de preços de combustível da Petrobras.

Apesar disso, notamos que se os ajustes de preços continuarem a ser implementados de forma defasado em relação aos preços internacionais (que é o que tem acontecido desde o início do ano), os impactos nos resultados são semelhantes, dado que a Petrobras tem que atuar como única supridora do mercado doméstico e deve importar combustíveis a prejuízo para evitar um cenário de desabastecimento do mercado doméstico.

O que pode ser feito em termos de governança?

Conforme fato relevante divulgado pela Petrobras, o Ministério de Minas e Energia (MME) solicitou a convocação de Assembleia Geral Extraordinária (AGE) para promover a eleição do General Joaquim de Silva e Luna para membro do Conselho de Administração da empresa Conselheiros, em substituição ao Sr. Roberto Castello Branco. Além disso, a carta do MME solicita que o General Silva e Luna seja avaliado para o cargo de Diretor Presidente (CEO). Destacamos que o mandato do Sr. Roberto Castello Branco como CEO termina apenas em 20 de março de 2021, juntamente aos demais Diretores Executivos.

De acordo com o Estatuto Social da Petrobras, quaisquer alterações da Diretoria Executivos (que incluem o CEO e outros oito diretores) devem ser aprovadas pelo Conselho de Administração. O Conselho da Petrobras é composto por 11 membros, 7 sendo indicados pelo acionista controlador (ou seja, a União), 3 representando os acionistas minoritários e 1 representando os funcionários da empresa. De acordo com o estatuto social, o conselho deve ter de 7 a 11 membros e, no mínimo, 40% de membros independentes. Fornecemos no quadro a seguir o currículo de todos os membros do Conselho de Administração da Petrobras.

No entanto, notamos que 8 dos atuais membros do Conselho de Administração foram eleitos através da sistemática de “voto múltiplo” na Assembleia Geral de Acionistas realizada em 22 de julho de 2020. Isto significa que no caso de renúncia de um dos membros, os demais membros são automaticamente destituídos do conselho e uma nova eleição deve ser convocada para eleger novos membros.

Embora em teoria a indicação proposta pelo Governo para a Presidência da Petrobras possa ser rejeitada pelo Conselho de Administração, não acreditamos que isso implicaria em uma percepção de risco menor para as ações após os eventos recentes. A Petrobras é controlada pelo Governo Brasileiro com 50,26% das ações ordinárias (PETR3), o que implica que a empresa não estará completamente segura das mudanças propostas em seu Conselho de Administração e Diretoria Executiva, nem de mudanças em sua política de preços de combustíveis.

Onde podemos estar errados? Riscos para nossa visão

Os riscos para nossa tese de investimento incluem, mas não estão limitados a:

- Caso a Petrobras continue implementando sua política de preços de combustíveis mesmo após a troca de presidente;

- Se os preços do petróleo recuarem e / ou o real se valorizar, o que reduziria o desconto em relação à paridade de importação dos combustíveis no mercado brasileiro e implicaria uma pressão menor sobre a política de preços de combustíveis da companhia;

- Caso o Governo Brasileiro proponha uma solução alternativa para compensar a volatilidade do câmbio e do petróleo sobre os preços dos combustíveis no nível da bomba, como um fundo de reserva;

- A Petrobras pode ter sucesso na concretização do desinvestimento de 50% de sua capacidade de refino, o que em tese implicaria em menores riscos futuros de interferência do governo nos preços dos combustíveis, uma vez que a empresa não teria mais poder de monopólio no setor.

Estimando os potenciais impactos e riscos para a Petrobras

Dadas as incertezas para a política de preços de combustíveis da Petrobras no futuro, preparamos uma análise de cenários para avaliar as possíveis implicações para as ações. Nossas premissas são:

- Preços do diesel fixados nos patamares atuais entre 2021-2022 (R$ 2,58 / litro), assim como preços da gasolina (R$ 2,49) / litro;

- Supondo que a Petrobras sozinha preencherá a lacuna de oferta e demanda de diesel e será a única importadora no mercado, tendo em vista que operadores independentes como distribuidoras e tradings de commodities não operariam a prejuízo;

- Supondo que os níveis de utilização do parque de refino aumentem para 97% durante o período 2021-22, semelhante ao período 2011-15, quando a empresa não tinha uma política de preços de combustíveis e praticou preços abaixo dos níveis internacionais;

- Assumindo uma redução do múltiplo das ações para 4,5x EV / EBITDA vs. níveis históricos de 5,5x, em linha com os níveis mantidos entre a greve dos caminhoneiros em maio de 2018 e a conclusão das eleições presidenciais de 2018 (outubro de 2018);

Se você ainda não tem conta na XP Investimentos, abra a sua!