![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Prevemos um conjunto de resultados positivos para as construtoras no 4T23. O segmento de baixa renda deve se destacar nesta temporada, seguindo o forte impulso da demanda revelado nas prévias operacionais. CURY3 e PLPL3 devem se destacar, com fortes níveis de margem bruta potencialmente levando a um crescimento robusto do lucro líquido (+58% e +42% A/A, respectivamente). TEND3 e MRVE3 devem melhorar gradualmente a margem bruta ajustada (+1,7 p.p. e +1,1 p.p. T/T, respectivamente), mas o lucro líquido deve permanecer sob pressão. Os nomes de média/alta renda devem apresentar um forte crescimento da receita, devido às surpreendentemente fortes vendas líquidas (média de +26% A/A em nossa cobertura), mas as margens podem ser mistas. CYRE3, MDNE3 e LAVV3 devem se destacar, mantendo fortes níveis de margem bruta (33,6%, 33,5% e 33,2%, respectivamente), o que deve levar a um lucro líquido robusto. Reiteramos nossa preferência pelo segmento de baixa renda, com CURY3 e DIRR3 como nossas principais opções.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

No segmento de baixa renda

As prévias operacionais mostrou um forte crescimento das vendas líquidas (+66% em média A/A em nossa cobertura; veja a Figura 1), impulsionado por (i) lançamentos robustos (+50% em média A/A em nossa cobertura) e (ii) cenário de demanda aquecida para moradias de baixa renda. Isso, em nossa opinião, deve ser um forte impulsionador do crescimento da receita em nossa cobertura (crescimento de 29% em média; veja a Figura 1). PLPL3 e CURY3 devem ser destaques positivos, combinando o maior crescimento de receita dentro de nossa cobertura de baixa renda (+43% e +40% A/A, respectivamente) com uma lucratividade robusta, potencialmente levando a uma notável expansão do lucro líquido (+42% e +58% A/A, respectivamente). Observaríamos de perto a margem bruta da PLPL neste trimestre, uma vez que ela pode apresentar efeitos do primeiro reconhecimento de unidades vendidas no programa habitacional Pode Entrar. TEND3 e MRVE3 podem ser os destaques negativos, devido aos lucros líquidos pressionados, apesar de uma recuperação gradual da margem bruta (esperamos uma margem bruta ajustada de +1,7 p.p. e +1,1 p.p. T/T, respectivamente).

No segmento de média/alta renda

As prévias operacionais mostraram vendas líquidas surpreendentemente fortes (média de +26% A/A em nossa cobertura; veja a Figura 1), apesar de (i) as condições de taxa de financiamento imobiliário ainda estarem sob pressão e (ii) lançamentos não animadores (média de -16% A/A em nossa cobertura). Assim, esperamos ver um ambiente forte para o crescimento da receita A/A, embora um cenário de margem bruta ainda misto. CYRE3, MDNE3 e LAVV3 devem ser destaques positivos, mantendo fortes níveis de margem bruta (33,6%, 33,5% e 33,2%, respectivamente), o que deve levar a um crescimento robusto do lucro líquido (MDNE liderando). Observaríamos de perto a EZTC3, uma vez que a superação de cláusulas suspensivas no projeto Lindenberg Ibirapuera deve impulsionar a receita líquida, e receitas financeiras mais fortes devem apoiar o crescimento do lucro líquido, em nossa opinião (+138% A/A).

Nossas expectativas para o 4º Trimestre de 2023

Cury (R$ 21,00/ação | Positivo)

Esperamos que a receita líquida acelere no trimestre, atingindo R$813 milhões (+40% A/A e +8% T/T), impulsionada por fortes vendas líquidas (+18% A/A; %Cury). Além disso, esperamos que a Cury continue apresentando uma lucratividade significativamente forte, com a margem bruta atingindo 38,2% (estável A/A e +0,4 p.p. T/T), seguindo o forte nível de margem de REF que a empresa vem apresentando (41,9% no 3T23). Finalmente, esperamos ver um crescimento robusto do lucro líquido, com o lucro líquido atingindo R$145 milhões (+58% A/A e +34% T/T).

Figura 1: Estimativas dos resultados para a Cury

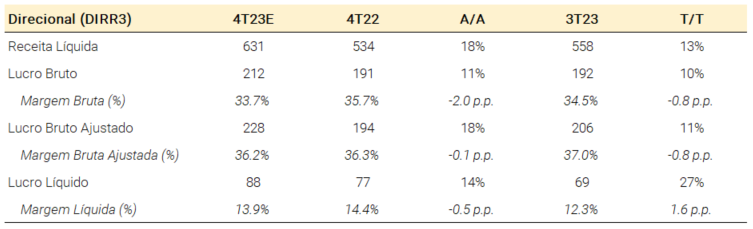

Direcional (R$ 26,00/ação | Positivo)

Esperamos que a receita líquida atinja níveis fortes de R$631 milhões (+18% A/A e +13% T/T), impulsionada por vendas líquidas robustas de R$994 milhões (+80% A/A e +32% T/T), também ajudado por um impacto positivo das unidades vendidas no programa Pode Entrar (R$206 milhões em PSV no 4T23). Além disso, esperamos que a margem bruta ajustada atinja 36,2% (-0,1 p.p. A/A e -0,8 p.p. T/T), levemente impactada por uma margem bruta relativamente menor das unidades vendidas no programa Pode Entrar, embora essas unidades devam ter uma margem líquida atrativa. No geral, esperamos que o lucro líquido aumente para R$88 milhões (+14% A/A e +27% T/T), beneficiado por: (i) diluição de despesas com vendas devido à dinâmica favorável nas vendas dos projetos “Pode Entrar”; e (ii) forte resultado de equivalência patrimonial de R$16 milhões.

Figura 2: Estimativas dos resultados para a Direcional

MRV (R$ 17,00/ação | Negativo)

Esperamos um conjunto de resultados mistos para a MRV no 4T23. Do lado positivo, esperamos que a receita líquida acelere, atingindo R$ 2,09 bilhões (+26% A/A e +6% T/T), impulsionada por robustas vendas líquidas da MRV Inc. (+56% A/A). Por outro lado, esperamos que a margem bruta permaneça sob pressão em 24,5% (+4,3 p.p. A/A e +1,1 p.p. T/T), embora ajudada por um aumento gradual da relevância dos projetos de novas safras nos resultados (a margem bruta para novas vendas foi de 32,5% no 3T23 e esperamos ver um nível semelhante no 4T23). Em suma, esperamos ver um lucro líquido ainda pressionado, atingindo um prejuízo líquido de R$26 milhões.

Figura 3: Estimativas dos resultados para a MRV

Plano&Plano (R$ 12,50/ação | Positivo)

Prevemos uma receita líquida robusta de R$ 625 milhões no trimestre (+43% A/A e +12% T/T), impulsionada por mais um trimestre de recorde de vendas líquidas totalizando R$ 1,3 bilhão (+152% A/A e +105% T/T), ajudado por um forte volume de vendas no programa Pode Entrar (R$ 691 milhões). A margem bruta ajustada deve manter níveis positivos de 34,2% (+0,1 p.p. A/A e +0,2 p.p. T/T), embora ainda afetada por (i) maiores descontos nas unidades vendidas através do programa habitacional Casa Paulista, e (ii) uma margem bruta relativamente menor das unidades vendidas no programa Pode Entrar, embora essas unidades devam ter uma margem líquida atrativa, em nossa visão. Em suma, esperamos um sólido crescimento do lucro líquido, atingindo R$82 milhões (+42% A/A e +8% T/T).

Figura 4: Estimativas dos resultados para a Plano&Plano

Tenda (R$ 11,00/ação | Negativo)

Esperamos um trimestre de resultados mistos para a Tenda. Do lado positivo, a receita líquida deve permanecer em níveis sólidos, atingindo R$756 milhões (+20 A/A e -4% T/T), impulsionada principalmente por um forte desempenho de vendas líquidas no 4T23 (+25% A/A e -9% T/T). Além disso, esperamos que a margem bruta ajustada continue em uma recuperação gradual, atingindo 25,8% (+12,7 p.p. A/A e +1,7 p.p. T/T), impulsionada por uma relevância decrescente dos projetos de safras mais antigas (lançados em 2021 ou antes) na composição da receita. Do lado negativo, esperamos ver a rentabilidade da Alea ainda sob pressão, o que deve continuar a prejudicar os resultados de curto prazo da Tenda, levando a um lucro líquido mais brando. Assim, esperamos um prejuízo líquido de R$16 milhões no trimestre.

Figura 5: Estimativas dos resultados para a Tenda

Cyrela (R$ 26,00/ação | Positivo)

Esperamos um conjunto de resultados positivos da Cyrela no 4T23. Prevemos que a receita líquida aumente para R$ 1,70 bilhão (+24% A/A e +5% T/T), impulsionada principalmente por um forte desempenho de vendas líquidas no trimestre (%co de vendas líquidas em +21% A/A no 4T23). Além disso, esperamos que a margem bruta mantenha fortes níveis de 33,6% (+2,1 p.p. A/A e estável T/T). Além disso, antecipamos um resultado de equivalência patrimonial mais forte de R$90 milhões no 4T23, impulsionado por um desempenho robusto da Cury, Plano&Plano e Lavvi, em nossa opinião. Em suma, esperamos um sólido lucro líquido de R$259 milhões (+25% A/A e +3% T/T).

Figura 6: Estimativas dos resultados para a Cyrela

Even (R$ 9,00/ação | Neutro)

Esperamos resultados mistos para a Even no 4T23. No lado positivo, prevemos que a receita líquida acelere significativamente, atingindo R$983 milhões (+98% A/A e +51% T/T), impulsionada por fortes vendas líquidas (+125% A/A e +43% T/T), provenientes principalmente de projetos de alto padrão (Casa Sabiá e Esther) que, em nossa visão, têm forte reconhecimento inicial de receita. Do lado negativo, continuamos a ver níveis brandos de margem bruta para a Even, atingindo 21,3% (+1,8 p.p. A/A e +2,3 p.p. T/T), afetada negativamente em nossa visão por (i) maiores descontos nas vendas de estoques, e (ii) uma margem bruta mais branda decorrente da Melnick (esperamos que a margem bruta da MELK atinja 23,7% no 4T23). Em suma, esperamos que o lucro líquido atinja R$56 milhões (vs. R$0 milhão no 4T22 e +17% T/T), também impactado por maiores minoritários, levando a margem líquida a 5,7% (-1,6 p.p. T/T).

Figura 7: Estimativas dos resultados para a Even

EZTec (R$ 22,00/ação | Positivo)

Esperamos que a receita líquida aumente ligeiramente, atingindo R$332 milhões no trimestre (+7% A/A e +32% T/T), impulsionada pela quebra de cláusulas suspensivas no projeto Lindenberg Ibirapuera (primeira torre ~34% vendida). Além disso, esperamos uma margem bruta maior, de 34,5% (+9,8 p.p. A/A e +2,2 p.p. T/T), positivamente afetada por (i) menores impactos dos cancelamentos de vendas no projeto EZ – Parque da Cidade, e (ii) maiores margens provenientes do Lindenberg Ibirapuera. Em suma, prevemos um lucro líquido de R$75 milhões (+138% A/A e +92% T/T), também ajudado por maiores receitas financeiras de juros de contas a receber de clientes, explicadas por um maior efeito do IGP-DI (esperamos uma taxa de juros de 1,00% no 4T23 vs. -4,14% no 3T23).

Figura 8: Estimativas dos resultados para a EZTec

Lavvi (R$ 9,40/ação | Positivo)

Prevemos uma receita líquida em níveis robustos, atingindo R$247 milhões (+68% A/A e +20% T/T), impulsionada principalmente pelo forte desempenho de vendas de estoques, decorrente de projetos com maior percentual de conclusão, o que deve impulsionar o reconhecimento de receita. Além disso, esperamos que a margem bruta mantenha níveis fortes em relação a seus pares, atingindo 33,2% (-1,3 p.p. A/A e -0,4 p.p. T/T), ajudada por margens mais fortes decorrentes do projeto Saffire. Ademais, esperamos que o forte desempenho de vendas do projeto Casa Eden (parceria com a Cyrela) impulsione o resultado de equivalência patrimonial, atingindo R$18 milhões no 4T23, em nossa visão. Em suma, esperamos que o lucro líquido atinja R$74 milhões (+128% A/A e +53% T/T).

Figura 9: Estimativas dos resultados para a Lavvi

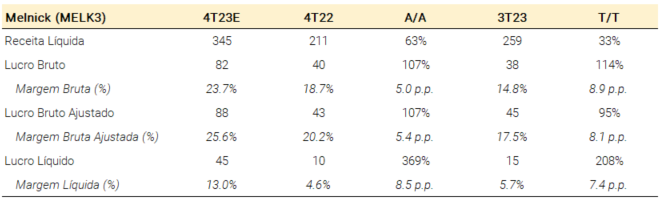

Melnick (R$ 5,50/ação | Positivo)

Prevemos um forte crescimento da receita líquida no trimestre, atingindo R$345 milhões (+63% A/A e +33% T/T), suportado principalmente por um sólido desempenho de vendas líquidas de R$215 milhões (+75% A/A e +21% T/T). Além disso, esperamos que a margem bruta permaneça sob pressão, atingindo 23,7% (+5,0 p.p. A/A e +8,9 p.p. T/T), ainda impactada por maiores descontos nas vendas de estoques, embora esperemos um aumento gradual A/A impulsionado por maiores margens decorrentes de projetos recém-lançados. Assim, estimamos uma combinação positiva de receita líquida mais forte e margens ligeiramente maiores para gerar um crescimento significativo do lucro líquido, com nossas estimativas de lucro líquido de R$45 milhões para o trimestre (+369% A/A e +208% T/T).

Figura 10: Estimativas dos resultados para a Melnick

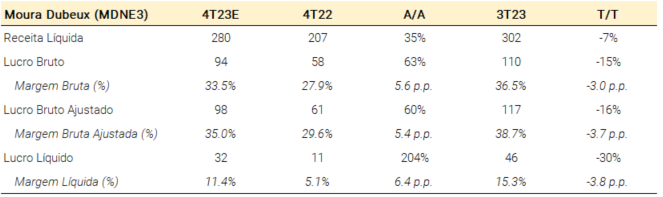

Moura Dubeux (R$ 16,50/ação | Positivo)

Esperamos uma forte receita líquida de R$280 milhões (+35% A/A e -7% T/T), impulsionada pelo robusto desempenho de vendas líquidas (o crescimento de vendas e adesões atingiu 45% A/A no 4T23). No entanto, não esperamos um reconhecimento total das taxas de comercialização de terrenos relacionadas aos lançamentos do segmento de condomínios no trimestre, o que poderia impactar positivamente o reconhecimento de receita dos próximos trimestres. Além disso, prevemos que a margem bruta atinja 33,5% (+5,6 p.p. A/A e -3,0 p.p. T/T), ajudada por uma maior relevância dos condomínios nos resultados e pela melhora gradual da margem bruta de incorporação. Em suma, esperamos que o lucro líquido atinja R$32 milhões (+204% A/A e -30% T/T).

Figura 11: Estimativas dos resultados para a Moura Dubeux

Trisul (R$ 6,10/ação | Neutro)

Prevemos resultados mistos para a Trisul no 4T23. No lado positivo, esperamos um sólido desempenho de receita, com a receita líquida atingindo R$ 281 milhões (+38% A/A e +11% T/T), suportada por um forte crescimento de vendas líquidas no trimestre (+39% A/A e +24% T/T). Do lado negativo, esperamos que a margem bruta permaneça em níveis brandos de 23,6% (-1,5 p.p. A/A e +0,5 p.p. T/T), ainda impactada por maiores descontos nas vendas de estoques. Finalmente, esperamos que o lucro líquido atinja R$28 milhões (+4% A/A e +23% T/T).

Figura 12: Estimativas dos resultados para a Trisul