![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Começa a partir de hoje a cobertura da International Meal Company (ticker: MEAL3) com recomendação Neutra e preço-alvo para doze meses de R$ 4,00 por ação. Em comparação ao preço de fechamento desta quinta-feira (21/01), nosso preço alvo indica um potencial de alta de 8%. Em resumo, recomendamos posição neutra em IMC pois acreditamos que a empresa está caminhando na direção certa de simplificação do portfólio, mas gostaríamos de ver algumas iniciativas ganhando força no médio prazo, garantindo mais margem de segurança para o investidor.

Dentre tais iniciativas, destacaríamos a retomada da expansão da Pizza Hut no pós-pandemia e a continuidade do processo de desinvestimento em marcas menores como a Batata Inglesa. Em nossas estimativas, a MEAL3 é negociada a 6,7x EV / EBITDA 2021, ligeiramente abaixo de sua média histórica de 6,9x e da média de pares selecionados de 7,0x (incluindo Burger King, Arcos Dorados e Alsea). Ou seja, a análise de múltiplos reforça nossa recomendação Neutra.

Antes da pandemia, a IMC parecia estar no meio de um processo de transformação interessante, com potencial de desbloquear valor para a empresa na medida em que ela focasse somente em suas três marcas principais: Frango Assado, Pizza Hut e KFC. No entanto, com a chegada da covid-19 e seus graves impactos em toda a indústria de restaurantes, entendemos que algumas, senão a maioria das iniciativas de transformação da empresa, terão de ser adiadas até que as vacinas sejam amplamente distribuídas. Adicionalmente, após notícia recente de descumprimento de contrato com o KFC, tal avenida de crescimento da empresa também poderia estar comprometida (confira box sobre o assunto abaixo).

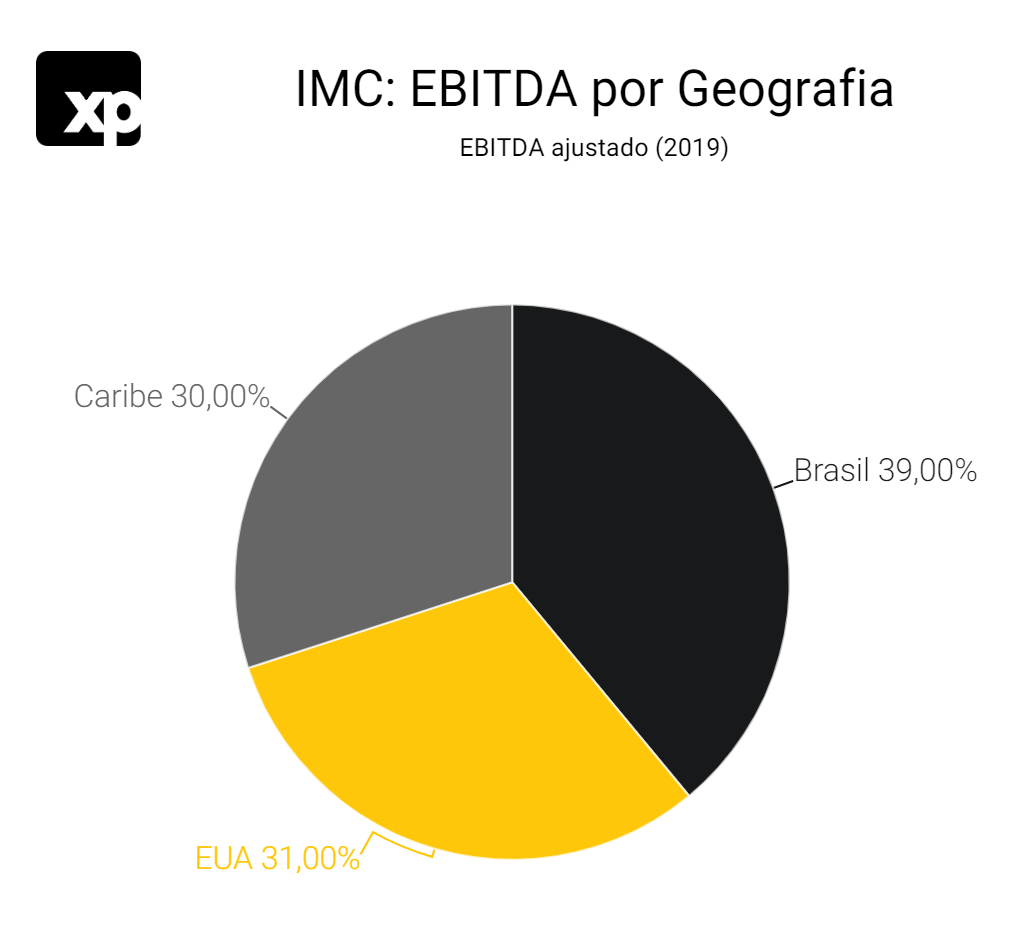

Vale lembrar também que o segmento de aeroportos (varejo e catering) representa cerca de 1/3 do resultado da IMC e sua demanda despencou durante a pandemia – na nossa visão, a situação só deveria se normalizar a partir de 2023. Do lado positivo, praticamente outro terço do resultado da IMC vem de seus restaurantes nos EUA, cujo resultado foi impulsionado pela grande desvalorização do real ao longo de 2020. Ainda assim, de maneira geral, o cenário macroeconômico continua desafiador para a IMC, reforçando mais uma vez nossa recomendação.

Entendemos que a IMC precisa ter menos ativos para poder ter mais foco naqueles que de fato agregam valor para a empresa. Vemos com bons olhos o processo de simplificação de portfólio que a empresa vinha promovendo pré-pandemia, mas precisamos de mais sinais de que tal processo deva continuar no médio prazo antes de ficarmos mais construtivos com a ação.

Estruturamos este relatório com base em 18 perguntas típicas sobre IMC. Sugerimos a leitura na ordem, mas você também pode navegar ao longo do texto por meio do índice à esquerda da página. Ficou com alguma dúvida? Basta avaliar e deixar um comentário ao final do texto! Para acessar o relatório em inglês, clique aqui.

1) IMC: o que é, onde atua, desde quando?

O que? A IMC é uma empresa brasileira que opera no segmento de restaurantes em vários países do continente americano. Atualmente, cerca de 2/3 de suas ações são negociadas em bolsa; acionistas relevantes incluem a UV Gestora, com cerca de 20% de participação, a família Martins, com 9%, e o Itaú, com 3%.

Onde? Suas três principais geografias são: (i) Brasil, por meio de marcas tradicionais como Pizza Hut, KFC e Frango Assado, além de outras marcas menores como Viena, Batata Inglesa e Olive Garden; (ii) aeroportos no Brasil, Panamá e Colômbia, por meio de restaurantes nos terminais e unidades de catering aéreo; (iii) Estados Unidos, com as marcas Margaritaville e Landshark.

Desde quando? A IMC foi fundada pela Advent, fundo internacional de private equity. Entre 2006 e 2014, a empresa passou por um forte período de crescimento baseado em diversas fusões e aquisições. Entre 2015 e 2019, seus resultados começaram a se deteriorar e algumas das marcas adquiridas anteriormente foram vendidas.

A partir de 2019, a empresa voltou a focar em seu crescimento por meio da aquisição dos direitos de master franqueador da Pizza Hut e do KFC no Brasil. Desde então, a companhia segue focada em reduzir seu número de ativos para poder dar mais prioridades às suas marcas mais rentáveis: Frango Assado, Pizza Hut e KFC.

2) O que gostamos e o que não gostamos na IMC?

Frango Assado – Pontos Positivos

- Ao longo da última década, a rede Frango Assado demonstrou ter retornos atraentes, com uma margem EBITDA histórica de 13%;

- Além disso, conta com demanda resiliente (em outubro, em meio à pandemia, as vendas foram apenas 4% menores do que as vendas nas mesmas lojas em 2019);

- Finalmente, a rede tem grande potencial de expansão, seja por meio da compra de unidades de concorrentes (brownfields), seja por meio da construção de novas unidades (greenfields).

Frango Assado – Pontos Negativos

- Apesar de seu grande potencial de expansão, nenhuma loja do Frango Assado foi aberta desde o IPO da IMC, em 2011 – pelo contrário, cinco lojas foram fechadas. Tal estagnação teria gerado ceticismo entre investidores em relação à capacidade de execução da empresa;

- Além disso, novos concorrentes estão surgindo: além da tradicional rede Graal, o grupo Madero inaugurou recentemente sua Ecoparada, reforçando a ideia de que, em um mercado com boas margens, empresas raramente competem sozinhas por muito tempo.

Brasil | Shoppings (Pizza Hut, KFC) – Pontos Positivos

- A Pizza Hut e o KFC representam uma clara avenida de crescimento para a IMC, devido a uma combinação de fatores, como: (i) margens atraentes com investimento relativamente baixo por parte da empresa; (ii) alta escalabilidade por meio do modelo de franquias; (iii) proposta de valor atraente para os consumidores;

- Além do plano de abertura de lojas, entendemos que outra oportunidade relevante para a IMC seria a fabricação da massa da Pizza Hut na Cozinha Central da empresa, diminuindo consideravelmente os custos por loja. Tal fabricação já está nos planos da empresa, mas depende da aprovação da Yum! Brands, dona das marcas Pizza Hut e KFC.

Brasil | Shoppings (Pizza Hut, KFC) – Pontos Negativos

- Historicamente, a IMC enfrentou alguns solavancos no que diz respeito à gestão de suas marcas. Por exemplo: o enfraquecimento da marca Viena e a estagnação das marcas Red Lobster e Olive Garden no Brasil;

- Em nossa opinião, se a empresa não conseguir vender rapidamente marcas menores como a Batata Inglesa, a IMC continuará a sofrer com a falta de foco e, consequentemente, continuará sendo penalizada pelo ceticismo dos investidores;

- Recentemente, foi noticiado que a IMC descumpriu seu contrato com o KFC, perdendo os direitos de master franqueador exclusivo da marca no Brasil. O comprometimento de tal avenida de crescimento representa um risco adicional para a empresa (confira box abaixo).

Aeroportos no Brasil e no Caribe – Pontos Positivos

- Historicamente, o catering aéreo foi responsável pela maior parte dos resultados da IMC no segmento de aeroportos, com margens significativamente maiores do que aquelas do segmento de varejo (restaurantes em terminais);

- Por outro lado, as duas unidades são regidas pelo mesmo fator: a circulação de passageiros nos aeroportos, a qual foi drasticamente reduzida pela pandemia e que só deve voltar à normalidade em 2023, na nossa visão.

Aeroportos no Brasil e no Caribe – Pontos Negativos

- Conjunturalmente, o segmento aéreo foi o mais afetado pela pandemia. No Brasil, as vendas caíram 77% no terceiro trimestre versus as vendas nas mesmas lojas em 2019; no Caribe, houve queda de 46%, considerando um câmbio constante;

- Estruturalmente, o segmento aéreo parece ter menos avenidas de crescimento claras, reduzindo sua capacidade de expansão.

Estados Unidos (Margaritaville) – Pontos Positivos

- O resultado do Margaritaville vem melhorando em dólares desde 2017 e seu ritmo de abertura de lojas foi relativamente consistente no período;

- Sua geração de caixa é em dólares, o que ajudou o resultado da IMC durante a pandemia, já que o real sofreu forte desvalorização no período.

Estados Unidos (Margaritaville) – Pontos Negativos

- Estrategicamente falando, o Margaritaville não parece ter uma sinergia clara com os demais negócios da empresa. Não há compra conjunta de insumos, nem contrato de franquia semelhante, por exemplo;

- Em anos de desvalorização do real em relação ao dólar, o Margaritaville se torna uma opcionalidade bem-vinda aos resultados. Por outro lado, talvez seja mais uma marca que tire o foco da IMC.

3) A IMC recebeu uma notificação de denúncia do KFC. E agora?

Conforme divulgado por grandes veículos da imprensa brasileira, a IMC recebeu uma “notificação de denúncia” do KFC por descumprimento de contrato em 18 de janeiro de 2021. Desde 2019, a IMC se tornou a master franqueadora exclusiva das marcas Pizza Hut e KFC no Brasil, ambas pertencentes à empresa americana Yum! Brands.

O contrato de franqueamento estabelecido pela IMC e pela Yum! (Master Franchising Agreement ou MFA, na sigla em inglês) estabelece, dentre outros itens, metas de expansão de lojas, bem como o percentual de royalties que a IMC paga para a Yum! em troca do direito de exploração de suas marcas no Brasil. Vale lembrar que os contratos da Pizza e do KFC seriam tratados de maneira independente, apesar de ambas as marcas pertencerem à Yum! Brands.

A IMC não atingiu o plano previsto para 2020, em grande parte devido à disrupção promovida pela pandemia, que prejudicou significativamente a indústria de restaurantes. A empresa teria tentado uma renegociação do contrato com a Yum! nos últimos quatro meses, mas como não houve consenso entre as partes, a KFC International Holdings LLC enviou uma “notificação de denúncia” à IMC, informando que o contrato de master-franqueada não seria renovado. A IMC buscou uma solução na Justiça paulista para reverter a decisão, mas até agora não obteve sucesso. O KFC, por sua vez, estaria considerando transferir o direito de master franqueada no país a outra empresa.

Na prática, o que isso significa?

- A IMC deve continuar a receber as receitas das lojas próprias do KFC no Brasil que atualmente possuí;

- A IMC deve deixar de receber as receitas de seus franqueados do KFC no Brasil, mas ainda não está claro pra quem os franqueados deverão pagar os royalties;

- A empresa acredita poder continuar a abrir lojas próprias do KFC no País, mas isso ainda não teria sido definido;

- A operação da Pizza Hut no Brasil deve seguir operando normalmente, uma vez que a IMC conseguiu renegociar esse contrato efetivamente.

Nosso cenário base desconsidera a receita das franquias do KFC a partir de 2021. Consideramos apenas a receita das lojas próprias que a empresa já possui, mas não projetamos nenhuma abertura de loja do KFC.

Diante dessa combinação de efeitos, a conclusão que tiramos é que aumentou o nível de incerteza dos investidores diante da capacidade de execução da empresa, reforçando nossa tese de Neutro.

4) Como funciona o segmento Brasil – Shoppings (Pizza Hut, KFC e demais marcas)?

O KFC é líder global no segmento de fast-food de carne de frango, com mais de 24 mil restaurantes em cerca de 140 países. Ao final do terceiro trimestre de 2020 (3T20), a IMC possuía 94 lojas do KFC no Brasil, sendo 55 franquias e 39 lojas próprias. Durante o trimestre, 82 lojas (das 94) permaneceram abertas apesar da pandemia, e os números de vendas nas mesmas lojas (SSS) melhoraram sequencialmente, fechando o trimestre em -24% versus o terceiro trimestre de 2019.

A Pizza Hut é uma das maiores cadeias de pizzarias do mundo, com mais de 18 mil restaurantes em mais de 110 países. Ao final do 3T20, a IMC possuía 229 lojas Pizza Hut (PH) no Brasil, sendo 194 franquias e 35 lojas próprias. Durante o trimestre, 218 lojas (das 229) permaneceram abertas apesar da pandemia e, como no KFC, os números de SSS melhoraram sequencialmente, fechando o trimestre em -35% versus o mesmo trimestre do ano anterior.

Visão XP: entendemos que a Pizza Hut deveria seguir um plano de expansão ousado, tanto no caso de lojas próprias quanto por meio de sua rede de franqueados, enquanto o futuro do KFC segue indefinido em função da quebra de contrato com a Yum. Além disso, acreditamos que o lançamento e/ou adaptação das unidades da Pizza Hut para um formato menor também pode se revelar interessante – no caso, lojas com menos área para consumo no local e mais foco no delivery.

5) Como funciona o segmento Brasil – Estradas (Frango Assado)?

A rede Frango Assado é uma marca pioneira em restaurantes de beira de estrada, famosa por seu tradicional “pão de semolina”, dentre outros produtos. Ao final do 3T20, a IMC possuía 25 unidades do Frango Assado, localizadas nos estados de São Paulo e Minas Gerais. Uma unidade tradicional do Frango Assado inclui restaurante casual, loja de conveniência, padaria e banca de jornal. Das 25 unidades, 18 também incluem um posto de gasolina.

A IMC lista três possíveis caminhos de crescimento para o Frango Assado: i) compra de fundo de comércio de postos de gasolina, ou compra de restaurantes existentes, ii) compra de postos de gasolina, incluindo imóvel, de distribuidoras, iii) parceria com somente operação do restaurante, o que requer investimentos menores e conta com um maior número de ativos disponíveis.

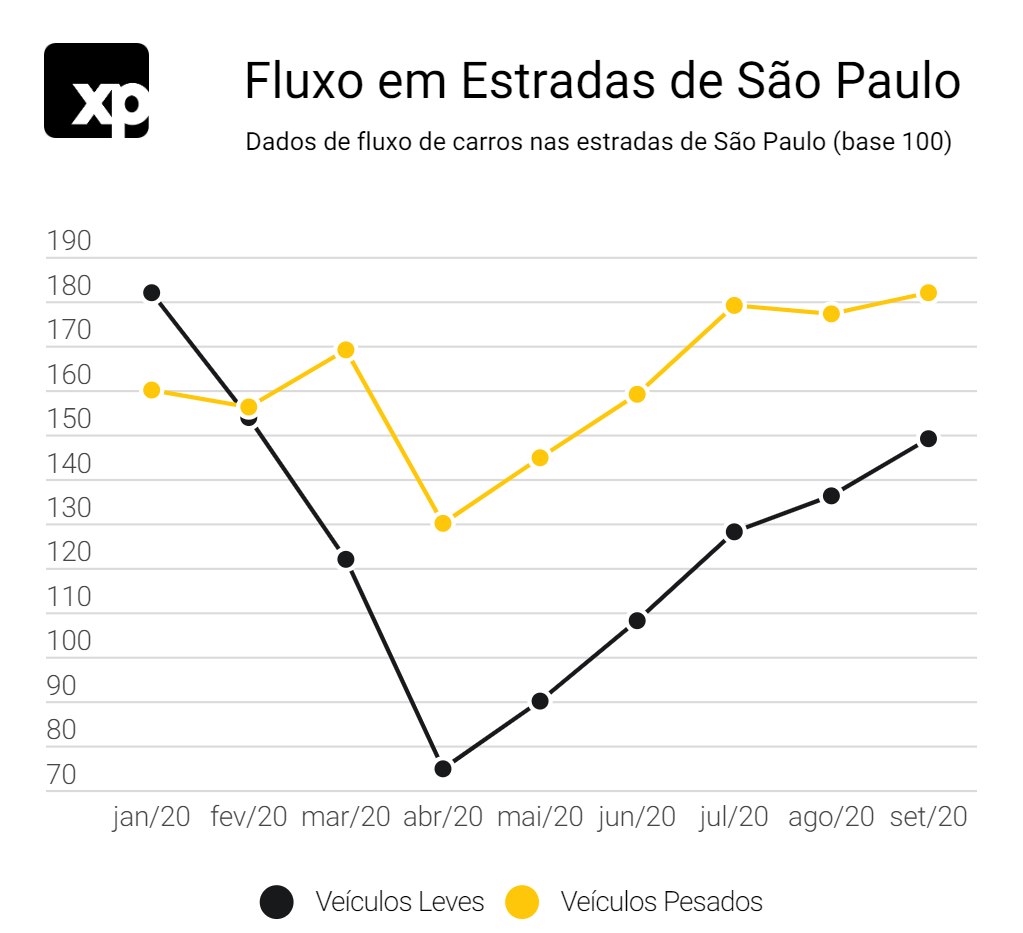

Visão XP: pensando no curto prazo, a resiliência do Frango Assado durante a pandemia foi uma surpresa positiva – no terceiro trimestre de 2020, suas vendas caíram 19% versus as vendas nas mesmas lojas no mesmo período no anterior; em outubro, esse número tinha aumentado para apenas 4%. Tal resultado resiliente está em linha com os dados de tráfego das rodovias de São Paulo, que vem apresentando melhora sequencial no fluxo de carros desde abril. Pensando no médio prazo, esperamos que a IMC abra duas lojas do Frango Assado em 2021 e mais duas em 2022.

6) Como funciona o segmento Brasil – Aeroportos (varejo e catering)?

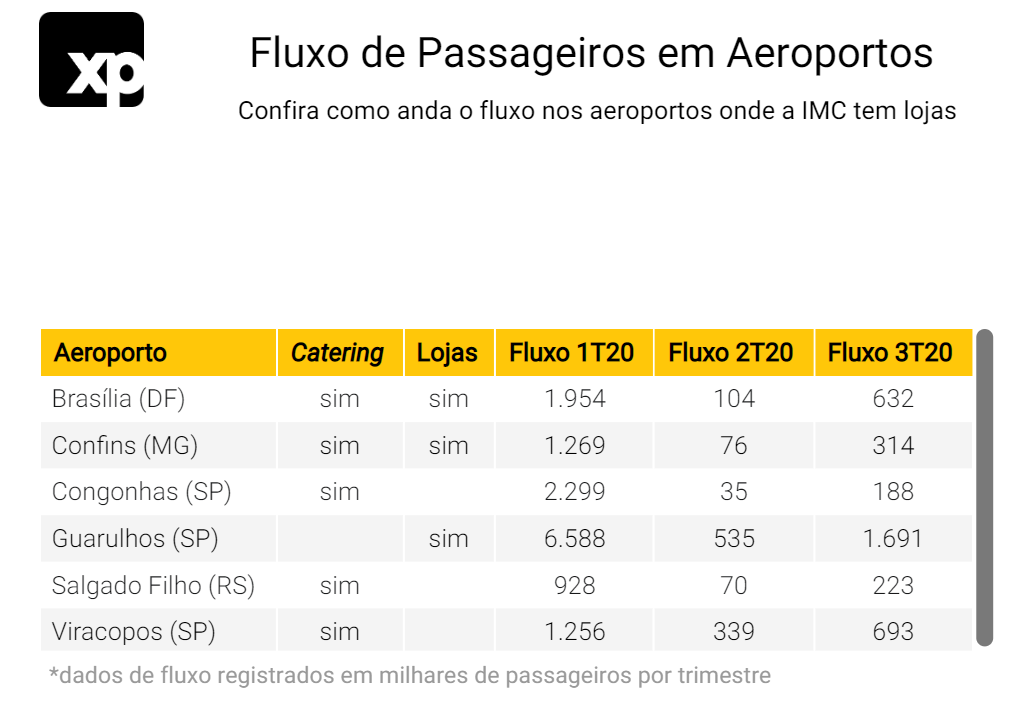

O segmento de Brasil – Aeroportos compreende duas linhas de negócio distintas: catering aéreo e restaurantes em terminais de aeroportos (varejo). No Brasil, a empresa possui restaurantes em regime de concessão em três aeroportos (Brasília, Confins e Guarulhos), além de unidades de catering em cinco aeroportos (Brasília, Congonhas, Confins, Salgado Filho, e Viracopos). Vale ressaltar que, historicamente, o segmento de catering apresenta margens superiores ao varejo.

Sabe-se que a pandemia prejudicou significativamente o segmento aeroportuário. No terceiro trimestre de 2020, por exemplo, o número de voos diminuiu 72% versus 2019 nos aeroportos selecionados onde a empresa opera, reduzindo, portanto, o fluxo de passageiros que consomem os serviços da IMC, seja nos restaurantes em terminais, seja no catering. Para minimizar despesas, a IMC suspendeu diversos contratos com funcionários, renegociou aluguéis e fechou 11 unidades – principalmente unidades de varejo, o que deveria impactar positivamente as margens.

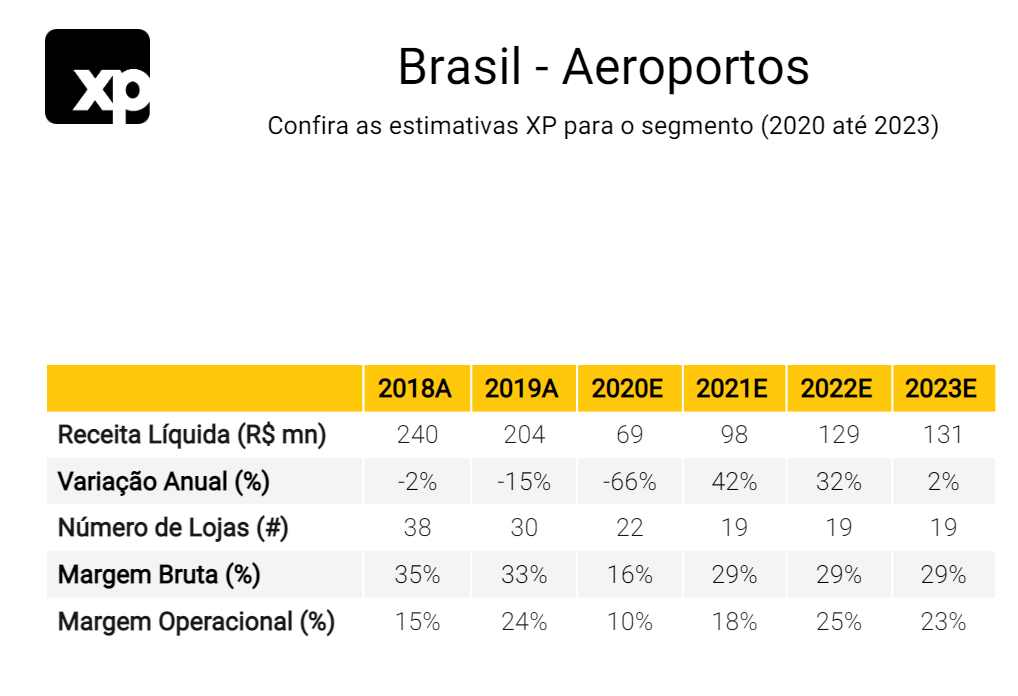

Visão XP: continuamos cautelosos com o segmento de Brasil – Aeroportos. Nossa estimativa de receita líquida por loja atinge níveis pré-covid somente em 2023 e não prevemos nenhuma abertura de loja em breve. Consequentemente, perpetuamos um nível de receita líquida que permanece abaixo da receita de 2019. Por outro lado, esperamos que as margens melhorem ligeiramente, agora que o catering passou a ter uma participação maior nos resultados (efeito mix).

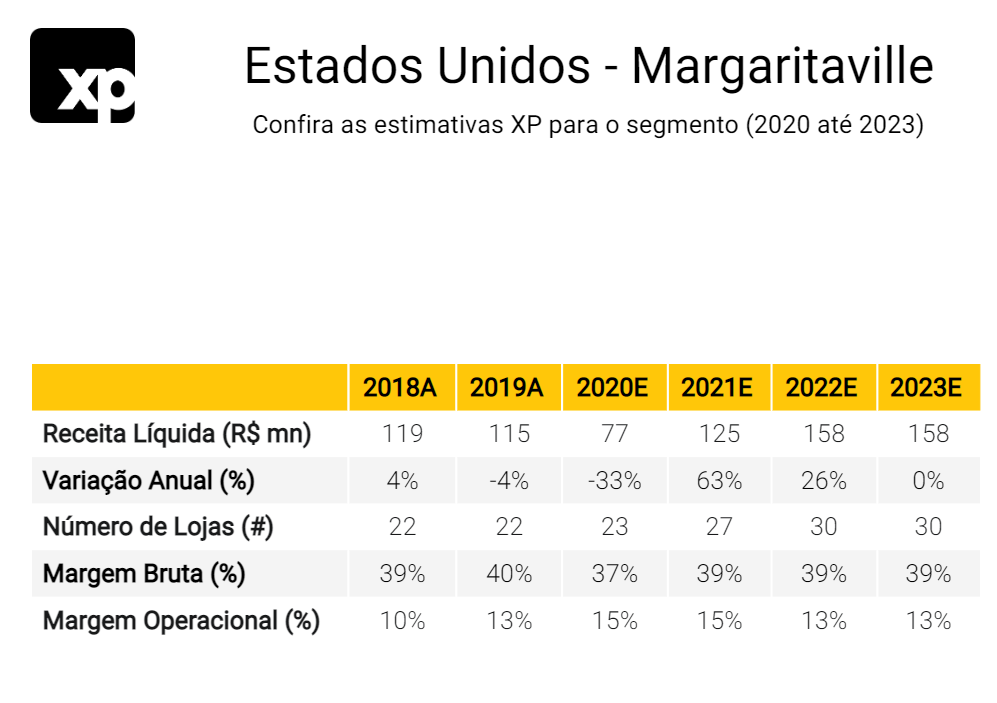

7) Como funciona o segmento Estados Unidos (Margaritaville)?

O Margaritaville é um conglomerado com sede nos Estados Unidos que gerencia e franquia uma rede de restaurantes de estilo casual, uma rede de lojas que vende mercadorias temáticas, além de deter alguns hoteis e cassinos. A marca leva o nome do hit do cantor Jimmy Buffett “Margaritaville” e está presente em vários locais nos Estados Unidos, Canadá, México e Caribe.

A IMC adquiriu a operação de restaurante Margaritaville em 2014, ao passo que as demais linhas de negócio seguem pertencendo ao conglomerado – ou seja, a IMC não é dona dos hotéis ou dos cassinos. Ao final do terceiro trimestre de 2020, a IMC contava com 15 unidades Margaritaville, 4 unidades Landshark e 3 restaurantes de outras marcas. Quase todas as lojas permaneceram abertas apesar da pandemia e os dados de vendas têm melhorado sequencialmente (-21% em outubro de 2020 versus o mesmo período no ano anterior, em dólares).

Visão XP: esperamos que o Margaritaville abra quatro lojas em 2021 e mais três em 2022. Entendemos que o impacto da covid-19 na demanda por restaurantes, conforme medido pelos dados da Opentable, deve diminuir uma vez que a vacina for amplamente distribuída. Adicionalmente, estimamos que a receita líquida por loja aumente ao longo de 2021 e permaneça em linha com a média de 2017-19 a partir de 2022, considerando uma taxa de câmbio de R$ 5,20.

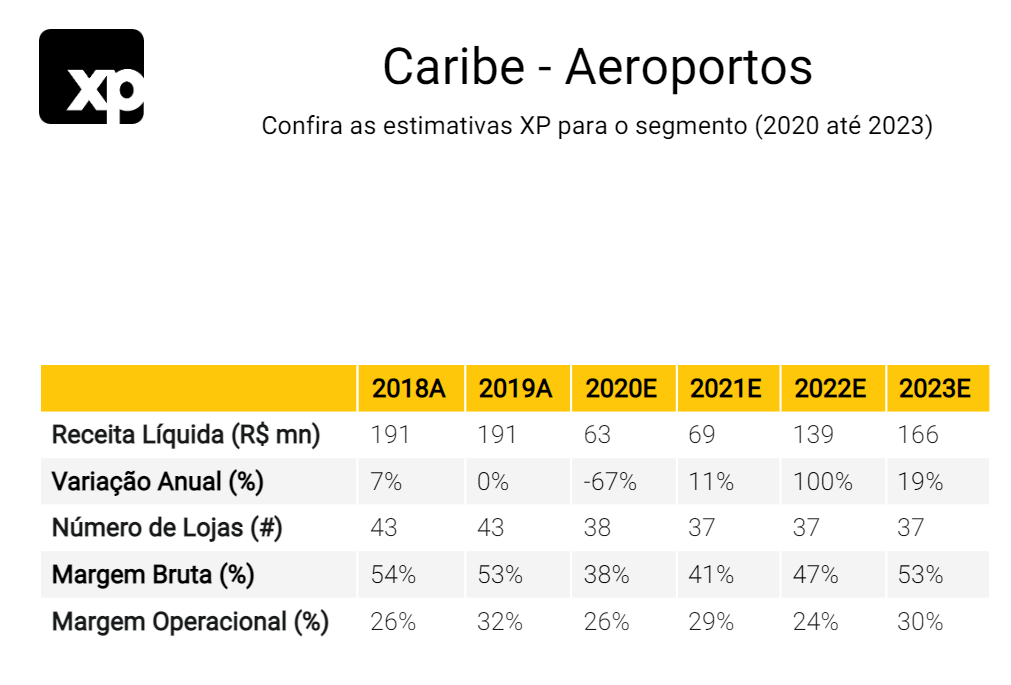

8) Como funciona o segmento Caribe – Aeroportos?

Assim como ocorre no Brasil, o segmento Caribe – Aeroportos pode ser dividido entre as operações de catering e as de restaurantes em terminais (varejo). Na Colômbia, a IMC possui restaurantes em dois aeroportos (Cartagena e Rionegro, ambos em regime de concessão) e oito unidades de restaurantes – ao todo, o país representaria cerca de um terço dos resultados do segmento. No Panamá, a empresa atua apenas no varejo, com lojas no aeroporto de Tocúmen.

Novamente, sabe-se que a pandemia prejudicou significativamente o segmento aeroportuário. Especificamente, o aeroporto de Tocúmen – a maior unidade da IMC no Caribe – permaneceu fechado até meados de outubro. Isso levou a empresa a ter que lidar com perdas significativas, apenas parcialmente mitigadas por esforços de minimização de despesas como suspensão de contratos com funcionários e renegociação de alugueis.

Visão XP: continuamos extremamente cautelosos com o segmento de Caribe – Aeroportos. Nossa estimativa de receita líquida por loja atinge níveis pré-covid somente em 2023 e não prevemos nenhuma abertura de loja em breve, principalmente devido ao adiamento da expansão do novo terminal do Aeroporto de Tocumen para 2022. Por fim, projetamos uma melhora ligeira da margem bruta até 2023, retornando aos níveis de 2019, mas ainda com base em uma linha de receita inferior.

9) Por que recomendamos Neutro para IMC?

Começa a partir de hoje a cobertura da International Meal Company (ticker: MEAL3) com recomendação Neutra e preço-alvo para doze meses de R$ 4,00 por ação. Em comparação ao preço de fechamento desta quinta-feira (21/01), nosso preço alvo indica um potencial de alta de 8%. Em resumo, acreditamos que a ação está próxima de seu preço justo: em nossas estimativas, a MEAL3 é negociada a 6,7x EV / EBITDA 2021, ligeiramente abaixo de sua média histórica de 6,9x e da média de pares selecionados de 7,0x (incluindo Burger King, Arcos Dorados e Alsea). Ou seja, a análise de múltiplos reforça nossa recomendação Neutra.

Perguntas &

Respostas

- Qual o prazo do nosso preço-alvo? 12 meses

- Qual a taxa de desconto utilizada? 10,2% de WACC

- Qual o crescimento na perpetuidade? 3,3% (inflação)

- Qual a taxa de câmbio assumida? R$ 5,20 de 2022 em diante

10) Quais os principais riscos da tese de investimento?

Risco de Execução

Caso o ritmo de abertura de lojas e/ou as vendas por lojas venham abaixo das nossas expectativas, nosso preço-alvo poderia ser negativamente impactado. Especificamente, agora que a IMC foi acusada de descumprimento de contrato do KFC pela Yum! Brands, o futuro do KFC nos parece bastante incerto (para mais detalhes, consulte o box no início deste relatório).

Risco de Aumento da Competição

O Brasil responde por cerca de 40% do EBITDA ajustado da IMC. No País, a indústria de restaurantes permanece altamente fragmentada, o que nos leva a acreditar que grandes redes podem coexistir sem entrar em guerras de preços. No entanto, caso uma ou algumas dessas redes comece a se destacar desproporcionalmente, seja em função de preferências do consumidor ou em função de preço, as marcas da IMC poderiam ser penalizadas, impactando nosso preço-alvo (para mais detalhes, consulte a seção de análise da Indústria abaixo).

Risco Cambial

Como medida de conservadorismo, incorporamos no nosso valuation uma taxa de câmbio fixa em R$ 5,20 a partir de 2022. Especificamente, essa medida impacta sobretudo as nossas estimativas para as operações da IMC nos EUA, por meio das marcas Margaritaville e Landshark. Caso haja uma valorização significativa do real frente ao dólar, nosso preço-alvo poderia ser negativamente impactado – e vice-versa, em caso de desvalorização.

Risco da Covid-19

Sabe-se que a pandemia prejudicou significativamente a indústria de restaurantes, incluindo a IMC. Em outubro, as vendas do segmento de aeroportos no Brasil ainda estavam 59% abaixo dos níveis de 2019, ao passo que as vendas nos aeroportos do Caribe estavam em -35%. Do lado positivo, nos EUA, o número é ligeiramente melhor (21% na comparação anual de vendas nas mesmas lojas), assim como no Brasil, que tem apresentado resultados resilientes nos segmentos Pizza Hut (-17%) e Frango Assado (-4%). Ainda assim, caso a pandemia dure mais e/ou seja mais intensa do que o previsto, nosso preço-alvo poderia ser negativamente impactado.

Risco dos Preços das Commodities

Em termos consolidados, o custo da IMC (COGS, na sigla em inglês) pode ser dividido em mão-de-obra direta (37%), insumos alimentares (33%), combustível e transporte (17%), dentre outros (13%). Assumimos que uma parte significativa dos custos com insumos alimentares está relacionada à compra de carnes, notadamente carne de frango por conta do KFC, assim como de outros insumos que estão relacionados com os preços dos grãos. Por um lado, a IMC se beneficia de uma base de fornecedores variada, bem como de algum poder de barganha devido à escala de seus pedidos. Por outro lado, caso os preços das commodities subam mais rápido do que o previsto, como aconteceu no caso das proteínas, dos grãos e do açúcar ao longo de 2020, nosso preço-alvo poderia ser negativamente impactado.

Risco Macroeconômico

Um cenário macroeconômico mais difícil na América Latina – e em menor grau, nos EUA também – pode levar a uma renda disponível mais baixa, impactando negativamente a demanda pela indústria de restaurantes. Por outro lado, o portfólio da IMC poderia parcialmente mitigar tal efeito, já que as marcas PH e KFC oferecem bom custo-benefício, proposta atraente em tempos de dificuldades econômicas. Ainda assim, caso haja redução da renda disponível acima do esperado, reduzindo ainda mais a demanda por restaurantes, nosso preço-alvo poderia ser negativamente impactado.

11) Quem são as pessoas por trás da IMC?

12) Como a IMC se desenvolveu ao longo do tempo?

2006 a 2014: crescimento via fusões e aquisições

- 2006: a empresa é fundada pela Advent, fundo internacional de private equity, com a aquisição de operações de restaurantes no México e na República Dominicana;

- 2007: a empresa faz sua primeira aquisição no Brasil com a compra da RA Catering, uma das líderes no setor de catering aéreo no País;

- 2008: a empresa realiza uma série de aquisições no Brasil, com destaque para a compra das redes Viena e Frango Assado;

- 2011: a empresa realiza seu processo de abertura de capital em bolsa (IPO, na sigla em inglês), e suas ações passam a ser negociadas no segmento Novo Mercado da B3;

- 2013: a empresa se torna a operadora exclusiva das marcas Red Lobster e Olive Garden no Brasil;

- 2014: a empresa inicia suas atividades nos Estados Unidos por meio da aquisição da rede de restaurantes Margaritaville.

2015-2019: anos difíceis e simplificação de portfolio

- 2015: acionistas controladores promovem um aumento de capital para diminuir endividamento da empresa e acelerar a abertura de lojas;

- 2016: a empresa vende ativos e finaliza suas operações no México, República Dominicana e Porto Rico;

- 2017: a empresa descontinua marcas menores no Brasil como a Go Fresh e o Wraps, que possuíam retornos menos atrativos;

- 2019: a empresa descontinua as marcas Red Lobster e Carl’s Jr no Brasil; depois, incorpora a MultiQSR, master fraqueada da Pizza Hut e do KFC no Brasil; em seguida, Advent vende os 10% de participação que ainda detinha na IMC.

13) Como funciona o relacionamento da IMC com a Yum! Brands?

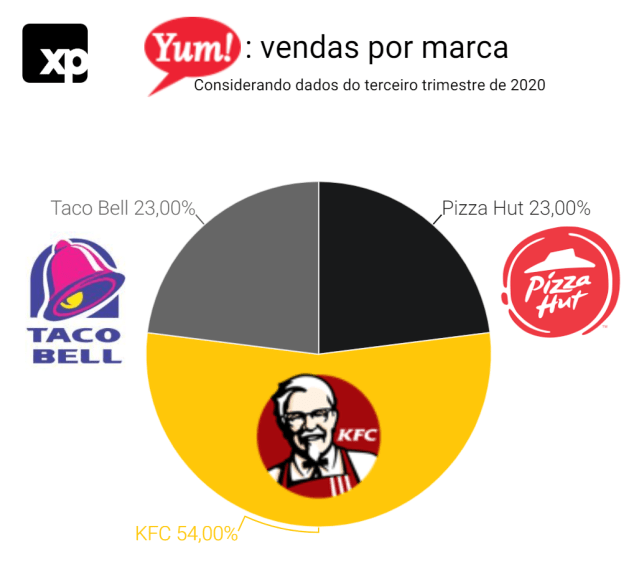

A Yum! Brands, Inc. é uma empresa norte-americana detentora das marcas KFC, Pizza Hut e Taco Bell, líderes globais nos segmentos de fast-food de frango, pizza e comida mexicana, respectivamente. Juntas, as três marcas contam com aproximadamente 50 mil restaurantes em mais de 150 países. Cerca de 97% de suas unidades são franquias, ou seja, a maior parte da receita da Yum! corresponde aos royalties pagos pelos franqueados, os quais são calculados como um percentual da venda de cada loja, em geral.

A Yum! se tornou independente da PepsiCo em 1997 e, desde então, tornou-se uma empresa global que conta com mais de dois mil franqueados. Em 2016, uma empresa independente, listada em bolsa inclusive, foi formada a partir de seus negócios na China. Apesar de bastante populares no país, as marcas da Yum! vinham perdendo participação de mercado na China, o que teria levado a empresa a optar por segregar a operação para poder ter mais foco na estratégia local de suas marcas globais.

Visão XP: em 2019, ao incorporar a MultiQSR, master franqueadora da Pizza Hut e do KFC no Brasil, a IMC criou para si uma clara avenida de crescimento. Dois integrantes da família Martins, dona da MultiQSR, se tornaram conselheiros da IMC, trazendo para a mesa uma bagagem valiosa sobre o modelo de negócios de franquias, juntamente com o selo internacional da Yum!. Isto posto, tendo em vista o histórico volátil da IMC no que tange à administração de suas marcas, somado ao evento recente do descumprimento do contrato do KFC com a Yum!, acreditamos que a IMC ainda precisa provar para o mercado sua capacidade de gerenciar tal avenida de crescimento.

14) Como os preços da IMC se comparam com o dos concorrentes?

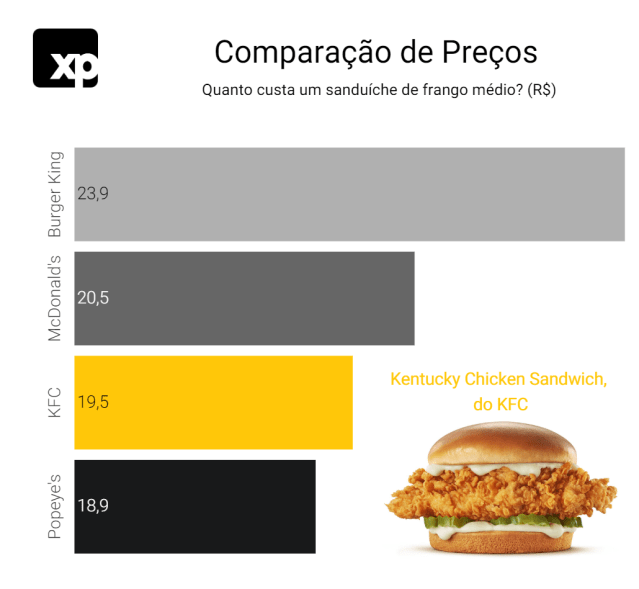

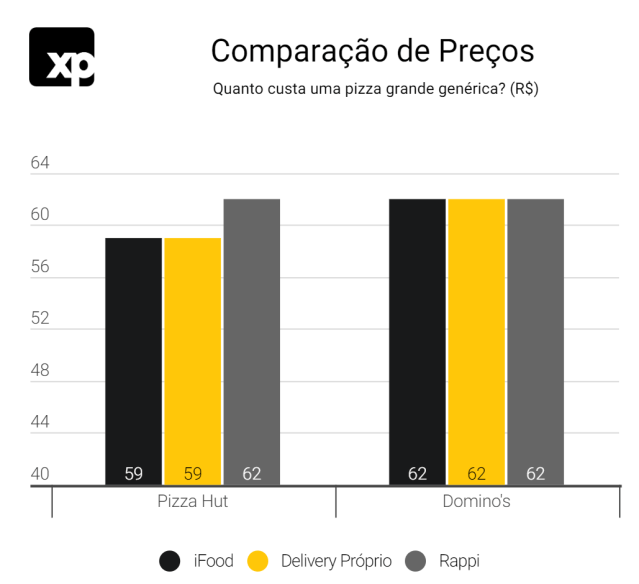

Fizemos uma pesquisa de preços simplificada no começo de janeiro, utilizando como referência os principais produtos do KFC e da Pizza Hut: o sanduíche de frango e a pizza grande, respectivamente. Vale ressaltar que se trata de uma pesquisa anedótica, sem relevância estatística. Os preços foram consultados nas principais plataformas de delivery: iFood, Rappi e Uber Eats, além de eventuais canais próprios de entrega, no caso do McDonald’s e do Burger King. Confira as conclusões abaixo.

Embora ligeiramente mais caro do que o Popeye’s, o sanduíche de frango tradicional do KFC é consideravelmente mais acessível do que o equivalente em seus concorrentes McDonald’s e Burger King. Tal proposta de valor, focada no custo-benefício, poderia trazer vantagens para a empresa em momentos de crise como o atual, quando a renda disponível para alimentação costuma cair. Além disso, hoje o KFC realiza entregas apenas através do Uber Eats, devido a um contrato de exclusividade temporário; entendemos que, assim que a marca estiver presente em outros agregadores como o Rappi e o iFood, sua operação de delivery também deveria ser impulsionada.

Quanto à Pizza Hut, vemos com bons olhos o fato dela ter se revelado a escolha mais acessível em praticamente todos os aplicativos de entrega – ainda que a diferença de preço versus a Domino’s, seu concorrente mais próximo, seja mínima (cerca de três reais). Vale destacar, por outro lado, que a Domino’s teria renomada eficiência na entrega, aspecto popularizado pela campanha “entrega em 30 minutos ou seu dinheiro de volta”. Nesse sentido, entendemos que a IMC poderia destravar valor se inspirando na operação de delivery da concorrente, acelerando seu projeto de lançar lojas menores, com mais foco na entrega do que no consumo no local.

15) Como as marcas da IMC se comparam com as concorrentes?

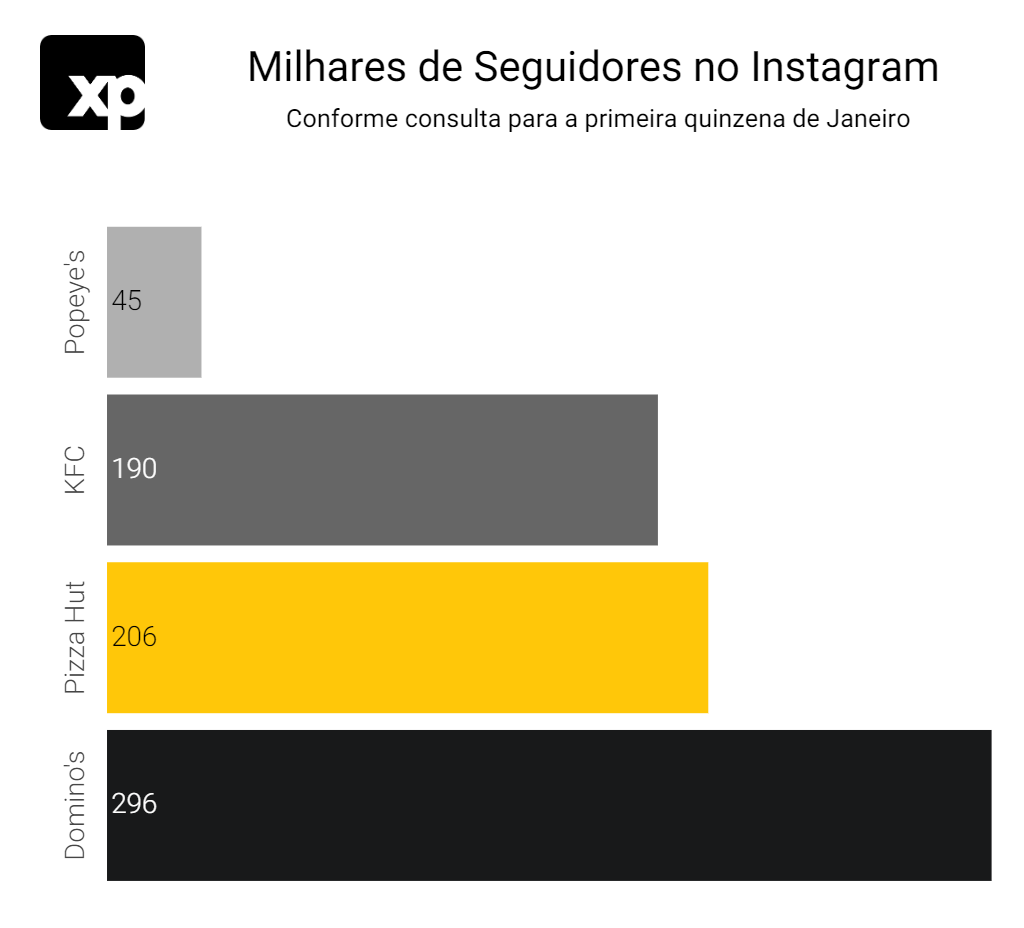

Além da relação custo-benefício, percepção de marca é outra peça fundamental no quebra-cabeça da estratégia de uma rede de fast-food. Nessa frente, a IMC parece estar em linha com a média de pares selecionados para o setor. Embora a Pizza Hut fique atrás da Domino’s em termos de seguidores no Instagram, o KFC se beneficiou de uma campanha de marketing recente e agora já tem quase quatro vezes mais seguidores do que o Popeye’s (pertencente à rede Burger King).

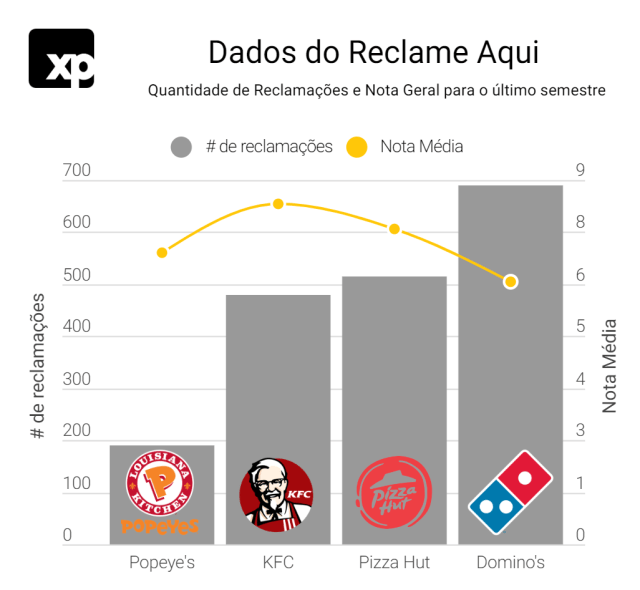

Já no que diz respeito à satisfação do cliente, a IMC parece estar fazendo um bom trabalho. Compilamos alguns dados no Reclame Aqui, uma associação brasileira de proteção ao consumidor, para os últimos seis meses. Verificamos que a Pizza Hut teve menos reclamações do que a Domino’s, bem como uma nota mais alta do que o concorrente. O KFC também teve uma nota significativamente mais alta do que a do Popeye’s, embora tenha uma base maior de reclamações, indicando que a marca ainda tem espaço para melhorias.

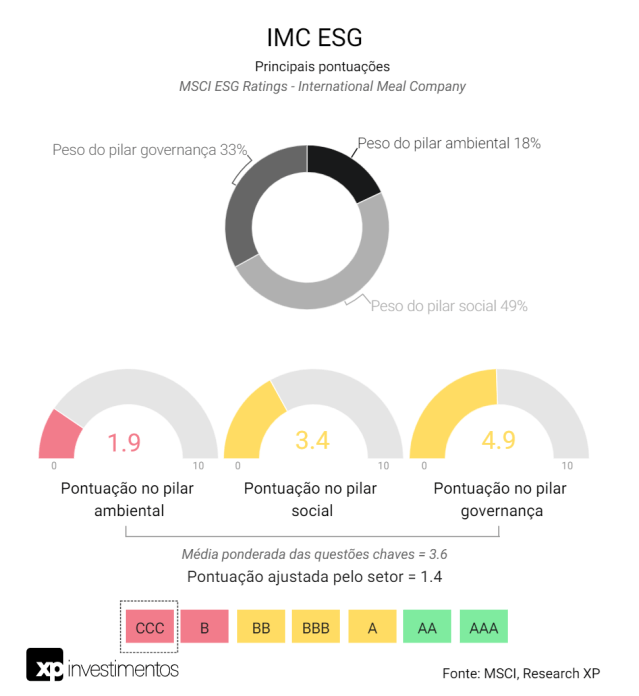

16) Do ponto de vista de ESG, por que a IMC ainda tem muito espaço para melhorar?

A aplicação dos critérios ESG (do termo em inglês Environmental, Social and Governance) na análise de investimentos tem ganhado força globalmente nos últimos três anos. Tal mudança seria motivada pela renovada convicção de que uma análise “puramente financeira” é incompleta, devendo ser complementada por uma análise dos fatores ambientais, sociais e de governança da empresa em questão. No caso da IMC, vemos o pilar social (S) como o fator mais importante de análise, seguido pelos pilares de governança (G) e ambiental (E).

Na nossa visão, o desempenho ESG da IMC encontra-se sob forte pressão, tanto devido aos impactos conjunturais negativos da covid-19 na indústria de restaurantes, quanto devido aos padrões estruturalmente altos mantidos pelos concorrentes. Entendemos que ainda há muito espaço para a empresa melhorar; um bom ponto de partida seria a divulgação de um relatório de sustentabilidade, o que não é feito atualmente. Do lado positivo, vemos com bons olhos: (i) a participação relevante de mulheres no corpo diretivo da empresa (2 dos 7 principais diretores); (ii) a maioria independente no conselho de administração da empresa (4 dos 7 membros, inclusive o presidente do conselho).

Para conferir o relatório, assinado por nossa analista ESG Marcella Ungaretti, clique aqui.

17) Como funciona a indústria brasileira de restaurantes?

O Brasil tem uma das indústrias de restaurantes mais sub-penetradas e fragmentadas do mundo. Segundo a Euromonitor, os brasileiros gastam apenas 2,9% do PIB em restaurantes, enquanto os chineses, por exemplo, gastam 5%. Além disso, apenas 9% das lojas pertencem a uma rede de restaurantes, versus 34% no Chile. Na nossa visão, essas duas características apontam para um cenário de múltiplos vencedores (em oposição a um cenário em que um vencedor leva tudo), no qual as preferências do consumidor desempenham um papel crucial.

Os restaurantes “serviço completo” (FSR ou full service restaurants, em inglês) representam apenas 29% do mercado brasileiro. Outros formatos de restaurante de serviço rápido e bares (QSR ou quick service restaurants, em inglês) representam quase 58%. Entendemos que os restaurantes do tipo QSR levam vantagem em um cenário macroeconômico desafiador, como o que se espera para 2021 no Brasil pós-pandêmico, uma vez que oferecem uma boa relação custo-benefício.

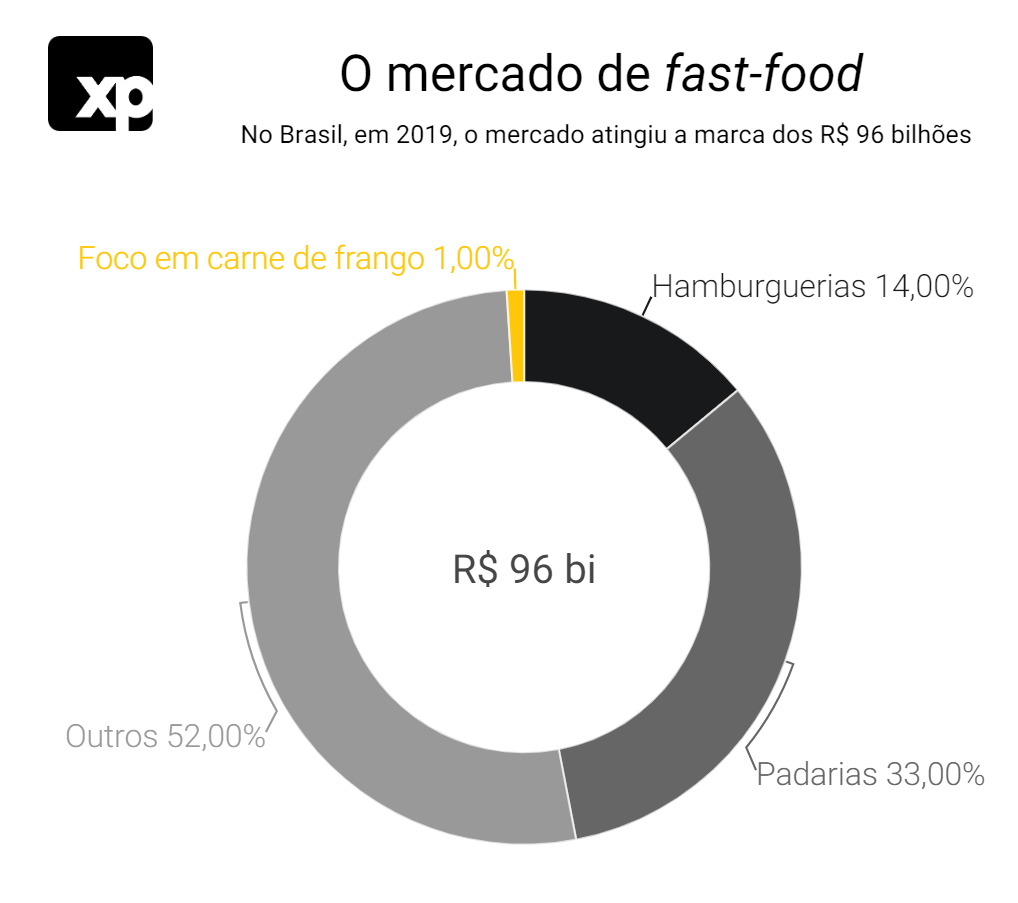

Especificamente, o fast-food no Brasil continua sendo um segmento bastante fragmentado: quase metade das vendas vem de outras categorias que não padarias e hamburguerias. Parece haver uma oportunidade para redes de fast-food voltadas para frango, como o KFC da IMC e o Popeye’s do Burger King, já que o mercado continua focado em hambúrgueres de carne bovina (14%), segmento dominado pelos gigantes McDonald’s (ARCO) e Burger King (BKBR3).

18) Com quem a IMC compete? Saiba quem são os maiores concorrentes

Arcos Dorados (ARCO)

A Arcos Dorados é a maior franqueada independente do McDonald’s do mundo, operando a maior rede de restaurantes de serviço rápido (QSR) da América Latina e do Caribe. A empresa tem o direito exclusivo de possuir, operar e conceder franquias de restaurantes McDonald’s em 20 países e territórios da América Latina e Caribe. Ao final do terceiro trimestre de 2020, a Arcos contava com mais de 2.200 restaurantes, operados pela empresa ou por seus franqueados, incluindo mais de mil unidades no Brasil, seu principal mercado.

No Brasil, cerca de 600 unidades são operadas pela própria empresa, enquanto as outras ~400 são sub-franqueadas. A maioria delas são lojas independentes (cerca 45%) ou localizadas em praças de alimentação (cerca 34%). A empresa também possui 2 mil quiosques de sobremesas e aproximadamente 80 unidades do McCafé no País. Como principais aceleradores de seu plano de crescimento sustentável, a Arcos menciona as seguintes iniciativas: sistema delivery, aplicativo para celular e atualização de lojas, com destaque para o programa Experiência do Futuro (EOTF).

Visão XP: acreditamos que há duas lições principais a serem aprendidas com o caso da Arco: (i) a importância de reformar e atualizar lojas, destacando o apelo tecnológico, a exemplo do programa EOTF; (ii) a necessidade de priorizar excelência operacional aliada ao conhecimento da marca, com o objetivo de promover uma proposta com boa relação custo-benefício de forma consistente.

Burger King (BKBR3)

Fundado em 1954, o Burger King é a segunda maior rede de fast-food de hambúrgueres do mundo. A empresa que hoje conhecemos como Burger King Brasil (listada na B3 sob o ticker BKBR3) iniciou suas operações no Brasil em junho de 2011 como uma parceria entre a gestora de investimento Vinci e uma subsidiária do Burger King Corporation. A empresa foi criada com o objetivo de administrar e desenvolver exclusivamente a marca Burger King no Brasil; após diversas fusões e aquisições com franqueados no País, a empresa entrou com pedido de IPO e suas ações passaram a ser negociadas no B3 em dezembro de 2018.

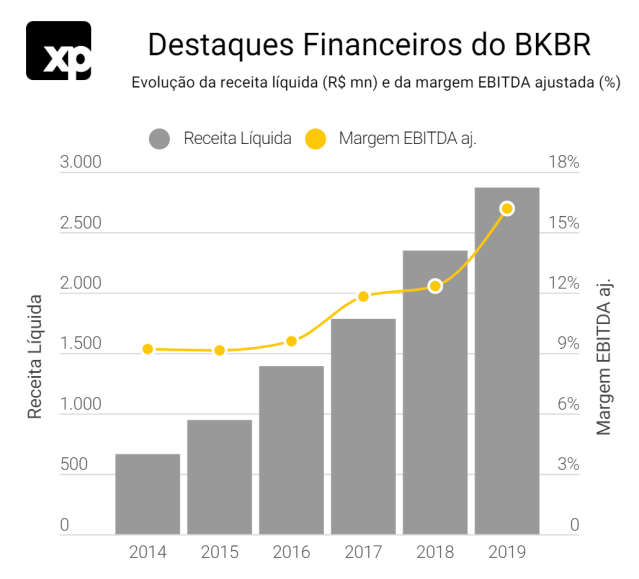

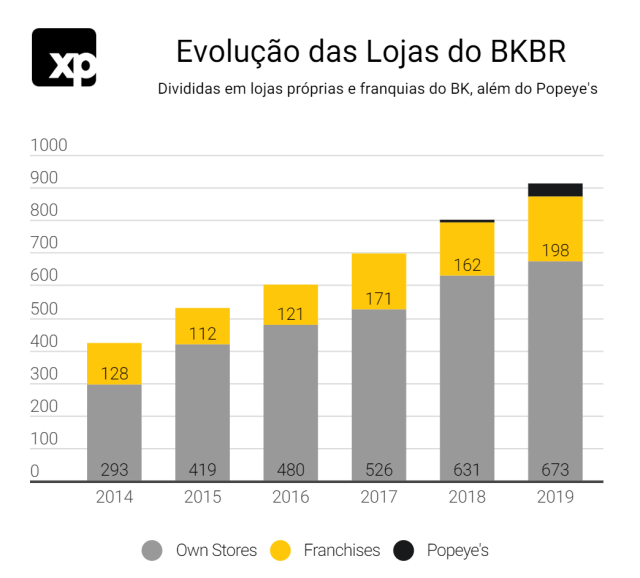

Em março de 2018, a companhia conquistou o direito exclusivo de desenvolver e operar restaurantes da marca Popeye’s no Brasil por 20 anos, por meio de operação própria ou franqueados. Ao final do terceiro trimestre de 2020, o Burger King Brasil contava com 857 restaurantes no Brasil, sendo 43 com a marca Popeye’s. A empresa afirma ter ganhado participação de mercado significativamente desde 2011, tendo se tornado a 2º maior rede do País no segmento de hambúrgueres e a 3º maior em número de restaurantes.

Visão XP: o lançamento da marca Popeye’s pelo BKBR reforça a noção de que o mercado de fast-food com foco em hamburgueres de frango parece atraente, contanto que: (i) os cardápios típicos de marcas estrangeiras como Popeye’s e KFC sejam adaptados à realidade tropical do Brasil; (ii) a percepção de boa relação custo-benefício seja constantemente reforçada por campanhas de marketing, como a IMC fez recentemente com a KFC; (iii) as operações de delivery se tornam cada vez mais digitais e eficientes.

Madero, Graal, Domino’s

Fundado em 2005 por Junior Durski, o grupo Madero possui mais de 200 restaurantes no Brasil, entre eles as marcas Restaurante Durski, Madero e Jeronimo Burger. Em 2018, o fundo americano de private equity Carlyle comprou 23,3% da empresa por R$ 700 milhões, seguidos por rumores de uma listagem em bolsa (IPO) em 2019. Em dezembro de 2020, o grupo Madero entrou no setor de restaurantes de beira de estrada, com a abertura de uma loja-conceito chamada Ecoparada em uma rodovia em São Paulo.

Fundada em 1974 pelos irmãos Alves, a Rede Graal atua no segmento de restaurantes de beira de estrada e é a maior concorrente do Frango Assado. A empresa possui 50 unidades nos estados de São Paulo, Minas Gerais, Rio de Janeiro e Santa Catarina. Seus controladores têm participação em outros empreendimentos gastronômicos, como a rede de churrascarias Barbacoa e o restaurante Rancho Português. Uma fusão entre Graal e Frango parece improvável devido às leis anti-truste, então a rede segue sendo um concorrente de peso para o Frango.

Fundada em 1960 nos Estados Unidos, a Domino’s Pizza é hoje a maior rede de pizzarias do mundo. A marca chegou ao Brasil em 1993 e, em 2018, recebeu investimento da Vinci, tradicional empresa brasileira de private equity. Atualmente, a Domino’s é líder do segmento de pizzarias no Brasil, com 300 lojas no País e planos de chegar a 650 unidades até 2023. Para chegar lá, a empresa planeja investir R$ 250 milhões, sendo que suas vendas totalizaram R$ 450 milhões em 2019 – um crescimento de cerca de 23% na comparação versus o ano anterior.

Em suma: entendemos que a IMC precisa ter menos ativos para poder ter mais foco naqueles que de fato agregam valor para a empresa. Vemos com bons olhos o processo de simplificação de portfólio que a empresa vinha promovendo pré-pandemia, mas precisamos de mais sinais de que tal processo deva continuar no médio prazo antes de ficarmos mais construtivos com a ação.

Ficou com alguma dúvida? Basta avaliar e deixar um comentário abaixo!

Se você ainda não tem conta na XP Investimentos, abra a sua!