![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Estamos iniciando a cobertura das ações da Caixa Seguridade (CXSE3) com uma recomendação de Compra e um preço-alvo de R$18,0/ação para o final de 2025. Este relatório marca nossa entrada no setor de seguros. O setor de seguros no Brasil tem um potencial de crescimento significativo, já que a penetração de produtos de seguros ainda está em seus estágios iniciais. O acordo de exclusividade da CXSE para utilizar o canal de distribuição da Caixa Econômica Federal oferece uma vantagem única que é difícil de ser replicada. Historicamente, as empresas do setor alcançaram crescimento por meio da gestão eficiente de seus canais de vendas. Valorizamos o modelo de negócios diversificado da CXSE, que inclui exposição a segmentos recorrentes, oferecendo maior resiliência e previsibilidade. Esperamos que o crescimento dos lucros decorra de uma maior penetração de seguros na base de clientes da Caixa e de melhores perspectivas decorrentes da recente reestruturação corporativa, incluindo maiores participações em joint ventures e em sua própria corretora. Apesar de o preço das ações da CXSE3 ter dobrado desde o IPO, ainda vemos oportunidades para um avanço na penetração de produtos de seguros e potencial para maior valorização do preço de suas ações.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

O setor de seguros no Brasil ainda está em seus estágios iniciais, representando apenas 4% do PIB em 2023. Em comparação, países desenvolvidos como os EUA têm taxas de penetração de seguros na casa dos dois dígitos. Embora a renda familiar continue sendo um fator que limita o crescimento do mercado, eventos recentes, como a COVID, aumentaram a conscientização dos brasileiros sobre a importância da cobertura de seguro. Como resultado, vemos um potencial de crescimento significativo no setor.

Um gigante chamado Caixa Econômica Federal (CEF). A CEF é o maior banco brasileiro em termos de base de clientes, atendendo a mais de 154 milhões de clientes. Com uma história de mais de 163 anos, o banco possui R$ 1,9 trilhão em ativos e detém uma posição dominante no mercado de poupança, com uma participação de mercado de 36,8%. Além disso, a CEF é a líder em crédito imobiliário no Brasil, com uma participação de mercado de 67,7%. Em um desenvolvimento recente, o banco implementou um programa para incentivar sua força de vendas a promover produtos de seguro. Entretanto, apesar do crescimento recente, a penetração dos produtos de seguro entre os clientes da CEF continua relativamente baixa, variando de 0,1% a 3,3%, dependendo do produto específico. Portanto, consideramos o acordo exclusivo de vendas de seguros da CXSE com a CEF como um diferencial significativo, oferecendo oportunidades substanciais de crescimento para a empresa.

As preocupações com a governança estarão sempre no radar. A CXSE abriu seu capital após a BB Seguridade (BBSE3: não coberta), fornecendo informações valiosas sobre as preocupações dos investidores em relação às subsidiárias de empresas controladas pelo Estado. Em nossa opinião, a empresa tomou medidas proativas para mitigar os riscos potenciais associados à governança como uma entidade controlada pelo governo.

Um ativo único merece um prêmio de valuation. O contrato exclusivo e vantajoso da empresa com a CEF proporciona a ela uma vantagem econômica única, difícil de ser reproduzida. Isso, juntamente com o potencial de crescimento do setor de seguros e o aumento da penetração entre os clientes do banco, posiciona bem a empresa para sustentar seu melhor índice combinado e o forte crescimento dos prêmios. Acreditamos que o valuation atual e o prêmio (9,9x P/E25) em comparação com seus pares (~7,5x) são justificados pelas oportunidades de crescimento e pela forte lucratividade (ROE 37%). Esses elementos, combinados com os fatores de mitigação dos riscos de governança, nos levam à recomendação de Compra.

Visão geral do setor

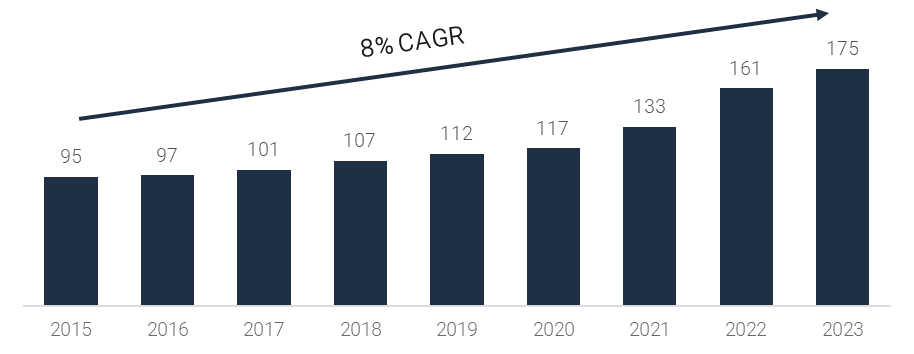

O setor de seguros no Brasil tem demonstrado um potencial de crescimento robusto, embora permaneça significativamente subpenetrado em comparação com os países desenvolvidos. Atualmente, o seguro representa menos de 4% do PIB no Brasil, enquanto os países desenvolvidos normalmente têm uma taxa de penetração próxima a 8%. Apesar da estagnação econômica, os prêmios de seguro mantiveram uma taxa de crescimento anual composta (CAGR) de 8% desde 2014.

Embora a renda familiar continue sendo uma barreira para acelerar o crescimento do mercado, prevemos um crescimento estrutural nos próximos anos. À medida que a população de baixa renda ganha acesso a taxas de hipoteca mais acessíveis e é incentivada a comprar casas, espera-se que a demanda por seguros aumente. Além disso, os recentes eventos climáticos, como a COVID-19 e o desastre no Rio Grande do Sul, aumentaram a conscientização dos brasileiros sobre a importância da cobertura de seguro. Como resultado, vemos um potencial de crescimento significativo para as empresas que operam no setor.

Figura 1: Penetração do setor de seguros no Brasil em comparação com a OCDE como % do PIB

Figura 2: Prêmio Emitido Total do Setor (R$ bilhões)

Visão geral da empresa

A holding CAIXA Seguridade Participações S.A., controlada pela Caixa Econômica Federal (CEF), desempenha papel fundamental no desenvolvimento e na execução da estratégia comercial de vendas de produtos de seguros da CEF, o maior banco brasileiro em depósitos e empréstimos e um dos líderes em capacidade de distribuição, com uma vasta rede de mais de 4.000 agências, mais de 13.000 casas lotéricas e cerca de 9.000 correspondentes bancários.

A CAIXA Seguridade oferece uma gama diversificada de apólices de seguros de vida e não vida, planos de previdência privada, títulos de capitalização e consórcios. A empresa gera receitas significativas com as atividades de corretagem e distribuição, bem como com o uso da marca CEF, pela qual as seguradoras pagam taxas para vender seus produtos nas agências da CEF e nos correspondentes bancários.

Do ponto de vista da posição de mercado, a Caixa Seguridade se beneficia do amplo alcance da CEF. Essa afiliação proporciona uma vantagem competitiva, permitindo que a empresa aproveite as oportunidades de vendas cruzadas dentro da grande e pouco penetrada base de clientes da CEF, que compreende mais de 154 milhões de clientes.

O segmento de seguros da CEF está experimentando um crescimento notável como uma operação de bancassurance no Brasil. Atualmente, ela é a terceira maior seguradora do país e tem expandido consistentemente sua participação no mercado nos últimos anos. Notavelmente, a CEF detém uma posição dominante no segmento de seguro hipotecário, comandando uma participação de mercado de mais de 60%. Além disso, o lucro líquido da Caixa Seguridade tem apresentado uma tendência consistente de crescimento, refletindo sua eficiência operacional e gestão financeira prudente.

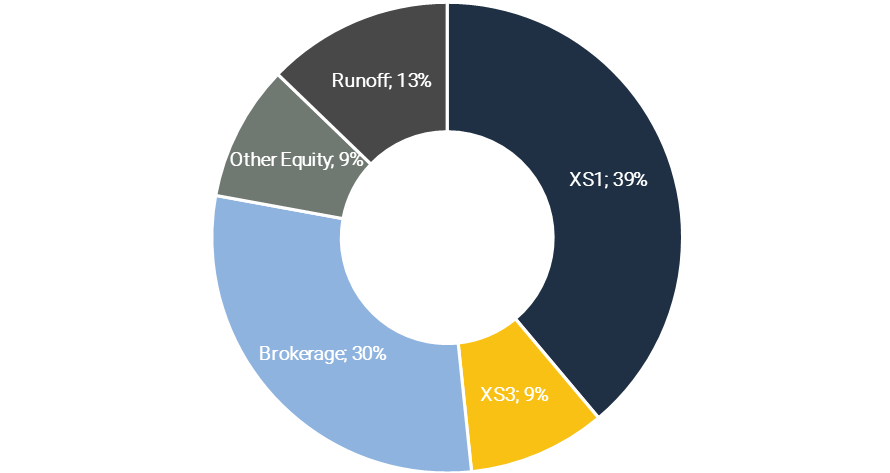

Com a criação de sua própria corretora, a Caixa Seguridade deve obter maiores contribuições com o negócio de distribuição. Na área de seguros, a empresa opera principalmente em três segmentos principais de seguros: Seguro Hipotecário, Vida e Prestamista. Sua maior contribuição para os lucros vem da subsidiária XS1 – que opera com seguros de vida e prestamista e com o negócio de previdência.

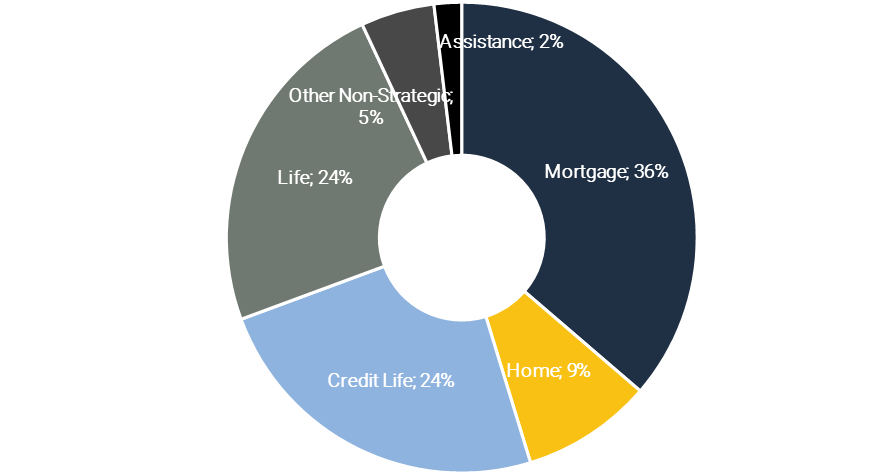

Quatro produtos respondem por 90% dos lucros. A Caixa Seguridade oferece um amplo conjunto de produtos de seguros, como prestamista (24% dos prêmios), hipoteca (36%), vida (24%) e residencial (9%). Embora sua contribuição para os resultados de subscrição seja mais inclinada para hipoteca (36%), vida (24%) e prestamista (24%). Entretanto, ao levar em consideração as receitas de corretagem geradas, o setor hipotecário representou 30% dos ganhos da CXSE, seguido pelo setor de crédito (27%), previdência (19%) e vida (17%).

Figura 3: Abertura do Lucro Líquido do 1T24

Figura 4: Mix de Prêmios Emitidos

Histórico da empresa

Com uma história de mais de 150 anos, a CEF começou a atuar no mercado de seguros em 1967, com a fundação da entidade que mais tarde se tornaria a CAIXA Seguradora. A partir da década de 1990, mudanças regulatórias permitiram maior liberdade na estruturação de produtos e a entrada de seguradoras estrangeiras. Em 2001, a CEF estabeleceu uma parceria de 20 anos com a CNP Assurances, líder do mercado francês de seguros. Com a proximidade do término desse acordo, a Caixa Seguridade tem realizado estudos para a reorganização da parceria. Em 2021, foram assinados novos contratos de associação, incluindo parcerias com a CNP Assurances para seguros de vida, Tokio Marine para seguros hipotecários e residenciais, Icatu para títulos de prêmio, CNP Assurances para cartas de crédito e Tempo Assist para serviços de assistência, cada um com prazos que variam de 20 a 25 anos.

Figura 5: Linha do Tempo

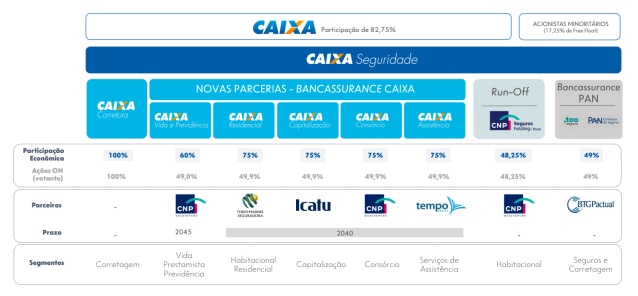

Estrutura Societária

A Caixa Seguridade é uma holding que consolida várias joint ventures para oferecer seguros, previdência privada, planos de prêmios, consórcios, serviços de assistência e corretagem, seguindo um modelo semelhante ao de sua congênere BB Seguridade. A partir de 2021, após o fim da exclusividade da Caixa Seguros Holding, a Caixa Seguridade firmou novas parcerias com a CNP, Tokio Marine, Icatu e Tempo, que deverão ter validade de 20 a 25 anos. Espera-se que essas novas parcerias proporcionem à Caixa Seguridade um interesse econômico mais favorável em cada uma de suas subsidiárias e contribuam para uma maior lucratividade. Além disso, a Caixa Seguridade estabeleceu sua própria corretora, a Caixa Corretora. Uma operação de run-off de contratos de seguro de longo prazo, como hipoteca, continuará a gerar prêmios previamente contratados por meio da antiga parceria com a CNP (CSH) e, portanto, uma participação total de 75% nos resultados de subscrição de hipoteca só deverá ser alcançada em cerca de 10 anos.

Figura 6: Estrutura Societária

Aprofundando as parcerias estratégicas

Ativos da empresa:

- Direito exclusivo, até 2050, renovável por períodos sucessivos de 35 anos (ou inferior) enquanto estiver sob o controle da CAIXA, de acessar a base de clientes da CAIXA e explorar economicamente a marca “CAIXA” e a Rede de Distribuição da CAIXA.

Além desse ativo único, a empresa detém participação majoritária nas seguintes empresas:

- Além desse ativo único, a empresa detém participação majoritária nas seguintes empresas:

- Caixa Corretora: O braço de corretagem da empresa. Essa empresa recolhe as comissões sobre as vendas de seguros realizadas pelas subsidiárias e repassa parte desse valor para a CEF. Esses recursos permitem que a CEF remunere individualmente seus funcionários pela venda de seguros.

- CNP Seguros Holding do Brasil: tem como foco a operação de run-off de seguros habitacionais. A CNP também possui duas outras parcerias com a Caixa Seguridade, nas Holdings XS1 e XS5.

- Too Seguros: opera seguros patrimoniais e de acidentes pessoais no canal bancário do Banco Pan.

- Pan Corretora: corretagem e administração de seguros no canal bancário do Banco Pan.XS1: explora produtos de seguro de vida, seguro prestamista e previdência na Caixa. Possui participação na XS2 e na Caixa Vida e Previdência (CVP).

- XS2: concentra-se em seguro de vida e seguro prestamista.

- CVP: operações de run-off de seguro de vida, seguro prestamista e previdência.XS3: parceria com a Tokio Marine para seguros habitacionais e residenciais.

- XS4: parceria com a Icatu para seguros de capitalização.

- XS5: parceria com a CNP para seguro de consórcio.

- XS6: parceria com a Tempo Assist para serviços de assistência.

A Caixa Seguridade tem uma participação majoritária em todas as participações mencionadas.

Canal de Distribuição como vetor crucial

O mercado de seguros no Brasil sempre foi muito dependente dos canais de distribuição. Ao longo dos anos, os canais mais bem-sucedidos no mercado brasileiro foram os corretores individuais, amplamente utilizados no segmento de seguros de automóveis, e os bancos de seguros, com grande sucesso na distribuição de seguros de vida, vida de crédito, seguros residenciais e outros. Embora a Caixa Seguridade tivesse a exclusividade da presença nacional da Caixa Econômica Federal, observamos um crescimento mais rápido na penetração de produtos de seguros na base de clientes nos últimos anos.

Em nossa visão, o principal impulsionador dessa evolução foi o desenvolvimento de um mecanismo, em 2017, denominado Equipe de Vendas Qualificada. O desenvolvimento dessa nova estrutura possibilitou a aceleração dos resultados da Seguridade por meio de incentivos e reconhecimento. Desde seu lançamento, o índice de colaboradores considerados vendedores qualificados saltou de 23,5% para 51,35% ao final de 2020.

A plataforma do programa utiliza uma abordagem gamificada, permitindo que os funcionários e seus superiores acompanhem o volume de produtos de seguros vendidos e sua contribuição para os resultados gerais da empresa. Os funcionários que atingem uma determinada pontuação são classificados como “Top Performers”, e o uso dessa ferramenta levou a um aumento no número de funcionários reconhecidos como vendedores de seguros bem-sucedidos.

Além disso, a plataforma permite monitorar não apenas o volume, mas também a qualidade e a consistência das vendas realizadas por cada participante. No final do semestre, os resultados são calculados e os funcionários recebem prêmios financeiros com base em seu desempenho.

Além disso, o cumprimento das metas de seguros passou a ser um requisito para que a agência atinja as metas do sistema de avaliação de desempenho (“Conquiste.CAIXA”). Isso significa que, para que uma agência seja considerada bem-sucedida no alcance de suas metas, ela também deve atingir suas metas de seguro. Em nível individual, o programa agora está incluído na Pontuação para Processos Seletivos Internos (PSI), o que significa que os empregados que desejam progredir em suas carreiras devem se destacar na venda de seguros.

Portanto, com a modernização dos produtos e a vasta base de clientes da Caixa Econômica Federal, há um potencial significativo para a comercialização de produtos de seguros. A implementação da ferramenta é vista como fundamental para acelerar a penetração dos produtos de seguros na base de clientes da CEF e melhorar os resultados financeiros da Caixa Seguridade.

A ferramenta está em constante evolução e acreditamos que ela tem potencial para aprimorar ainda mais a venda de produtos de seguros aos clientes da Caixa Econômica Federal.

Visão geral da Caixa Econômica Federal

Com 162 anos de história, a Caixa Econômica Federal (CEF) é o maior banco do Brasil em número de clientes, com mais de 154 milhões de correntistas e poupadores. A instituição conta com mais de 86.900 empregados, além de funcionários terceirizados e parceiros. A CEF possui a maior rede de distribuição do país, com 26.800 pontos físicos de atendimento, incluindo cerca de 4.300 agências e postos de atendimento, 22.500 correspondentes bancários exclusivos, casas lotéricas, 26.600 caixas eletrônicos exclusivos, além de pontos de atendimento móveis, como caminhões e agências-barco, cobrindo mais de 99% dos municípios brasileiros.

Além de ser um importante player no crédito pessoal, a CEF é líder absoluta no mercado brasileiro de crédito imobiliário, com 66,2% de participação de mercado, de acordo com dados do Banco Central do Brasil de dezembro de 2022. Sua carteira de crédito imobiliário atingiu um saldo de R$ 637,9 bilhões. Em termos de ativos, a CEF está entre os maiores bancos do país, com R$ 1.589,3 bilhões em ativos totais e R$ 2.883,9 bilhões em ativos administrados. A carteira de crédito ampla da CEF totalizou um saldo de R$ 1.012,3 bilhões, e em termos de depósitos de poupança, a CEF é líder com R$ 360,7 bilhões, representando 36,1% da carteira nacional.

Em 2022, a carteira de crédito encerrou o 4T22 com saldo de R$ 1 trilhão, representando um crescimento de 16,7% em relação ao final de 2021. Esse aumento foi impulsionado pelo crescimento de 13,6% no crédito imobiliário, 23,3% no crédito pessoal para pessoas físicas, 10,3% no crédito para pessoas jurídicas, principalmente nos segmentos de micro e pequenas empresas, e 167,5% no agronegócio. A extensa rede de distribuição da CEF é uma vantagem competitiva significativa para o modelo de negócios de bancassurance da CXSE, especialmente considerando a base de clientes de baixa renda do banco.

Tese de Investimento

A Caixa Seguridade opera com um modelo de negócios diversificado, abrangendo vários segmentos de seguros, como hipoteca, vida, pensão, títulos de prêmio e outros. Cada segmento oferece diferentes fatores de crescimento, proporcionando à empresa um portfólio bem estruturado. Além disso, a Caixa Seguridade se beneficia da experiência de parceiros de renome, o que pode contribuir para melhorar os resultados de subscrição. Além disso, a empresa tem seu próprio braço de corretagem, que prevemos que representará aproximadamente 44% dos resultados de longo prazo da CXSE.

A Caixa Seguridade está exposta a produtos com alta recorrência, como hipoteca e pensão. O seguro hipotecário, com sua duração mais longa alinhada com os empréstimos hipotecários, proporciona estabilidade, enquanto os produtos de previdência geram resultados principalmente a partir de taxas de administração sobre as reservas acumuladas, independentemente da volatilidade de curto prazo nas contribuições para a previdência.

Além disso, a perspectiva macroeconômica positiva pode beneficiar ainda mais a Caixa Seguridade. Níveis de renda mais altos, um fator-chave para o crescimento dos prêmios de seguros e pensões, juntamente com o aumento da demanda e da originação de crédito, podem acelerar o crescimento dos prêmios de vida de crédito. Isso, por sua vez, pode impactar positivamente a receita de corretagem, uma vez que os produtos de crédito vida têm custos de aquisição mais altos, dependendo principalmente do canal de bancassurance.

Como participante do mercado de seguros, a CXSE opera por meio do modelo de bancassurance, aproveitando a extensa rede de agências da Caixa. Essa vantagem estratégica é crucial, já que as seguradoras vinculadas a grandes bancos de varejo dominam o mercado local de seguros, principalmente devido ao papel significativo do canal de distribuição bancário. Entretanto, é importante observar que o domínio varia entre os diferentes produtos de seguro. O bancassurance é mais proeminente no seguro de vida de crédito do que no seguro de automóveis, por exemplo. O controle sobre o canal de distribuição proporciona poder de precificação à seguradora associada ao banco de varejo, resultando em uma lucratividade potencialmente maior.

A Caixa já é um importante participante do mercado de crédito, mas tem um potencial significativo ainda não explorado no setor de seguros. A baixa penetração de produtos de seguro entre a base de clientes da Caixa é a principal razão para isso. Em comparação com o Banco do Brasil, a Caixa tem uma porcentagem muito menor de clientes que também possuem seguros ou produtos de aposentadoria, com taxas de penetração tão baixas quanto 2,5-3%. Em contraste, cerca de 8,5 a 9,5% dos clientes do Banco do Brasil também são clientes da BB Seguridade.

Essa subpenetração em seguros representa uma oportunidade para a Caixa alcançar um crescimento mais rápido no longo prazo, recuperando o atraso e aumentando a penetração dos seguros. Embora o seguro hipotecário já seja obrigatório para todos os empréstimos hipotecários, a CXSE (Caixa Seguridade) tem um potencial significativo para expandir sua penetração em outros segmentos e produtos. Ao alavancar sua base de clientes e rede de distribuição existentes, a Caixa pode capitalizar esse mercado inexplorado e impulsionar o crescimento do negócio de seguros.

A Caixa detém a posição dominante no mercado de crédito brasileiro, ostentando a maior carteira de crédito individual, com uma significativa participação de mercado de 26%. Essa liderança é impulsionada principalmente por sua forte presença no crédito imobiliário. No entanto, no setor de seguros, a participação de mercado da Caixa Seguridade é relativamente menor, indicando uma subpenetração de produtos de seguros com apenas 5,2% de participação de mercado. Além disso, a empresa tem seu próprio braço de corretagem, que, segundo nossa previsão, representará aproximadamente 40% do volume de negócios de longo prazo da CXSE.

Governança Corporativa

Além da participação no Novo Mercado da B3, vemos a criação do Comitê de Transações com Partes Relacionadas como outra forma de mitigar possíveis riscos aos acionistas minoritários da Caixa Seguridade.

A nosso ver, a existência desse comitê tem como principal objetivo garantir que todas as transações envolvendo a Caixa Econômica Federal e sua controlada sejam realizadas em condições adequadas. Para tanto, esse comitê baseia suas decisões nos cinco princípios descritos na Política de Transações com Partes Relacionadas, que são:

- Competitividade: Todos os negócios são realizados a preços e condições compatíveis com os praticados no mercado.

- Comutatividade: Todos os negócios são realizados em condições nas quais o relacionamento é benéfico para todas as partes envolvidas, levando em conta todos os fatores relevantes, como a relação de troca, a adequação da metodologia de avaliação adotada para os ativos envolvidos, a razoabilidade das projeções e a verificação de alternativas disponíveis no mercado.

- Conformidade: Todas as rotinas e procedimentos são executados em estrita observância às normas internas e externas a que se referem e estão descritos em uma norma operacional interna.

- Equidade: Adoção de tratamento justo e imparcial para todas as partes envolvidas no processo e de práticas que garantam que nenhuma informação privilegiada ou oportunidade de negócio seja utilizada para benefício próprio ou de terceiros.

- Transparência: As informações da Empresa são divulgadas de maneira oportuna, precisa, apropriada e clara, a fim de fornecer às partes interessadas e apoiar sua tomada de decisão.

ESG: De uma perspectiva ESG, vemos a empresa bem posicionada.

- Do ponto de vista ambiental, o setor de seguros é comumente visto como uma atividade de baixo impacto. Além disso, a empresa recebeu o prêmio padrão ouro do Green House Gases Protocol Program.

- No aspecto social, a empresa tem trabalhado para aumentar o acesso da população aos seus produtos, o que aumenta a proteção financeira e, consequentemente, as condições de vida de seus clientes.

- Na parte de Governança, como dito anteriormente, vemos a empresa utilizando uma série de mitigadores para melhorar a percepção dos investidores sobre suas ações.

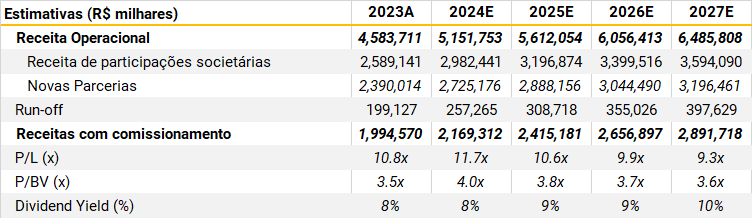

Estimativas XP

Um caso de investimento atrativo

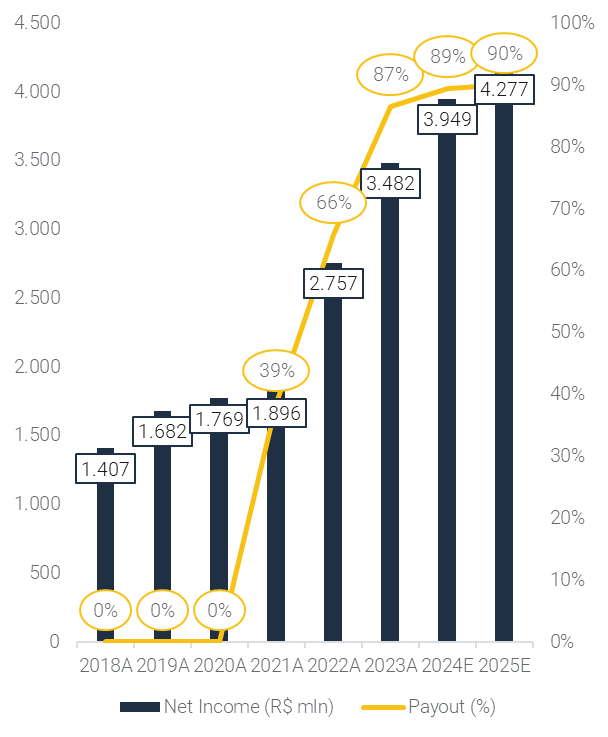

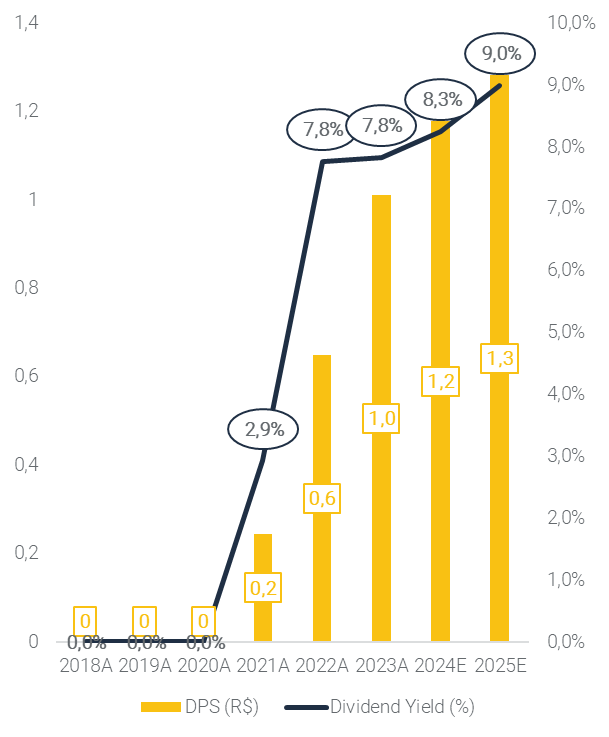

Retornos compostos para os acionistas nos últimos anos: Dividendos + Crescimento.

Figura 7: Lucro líquido (R$ milhões) vs. Payout (%)

Figura 8: Dividendo por ação (R$) vs Dividend Yield (%)

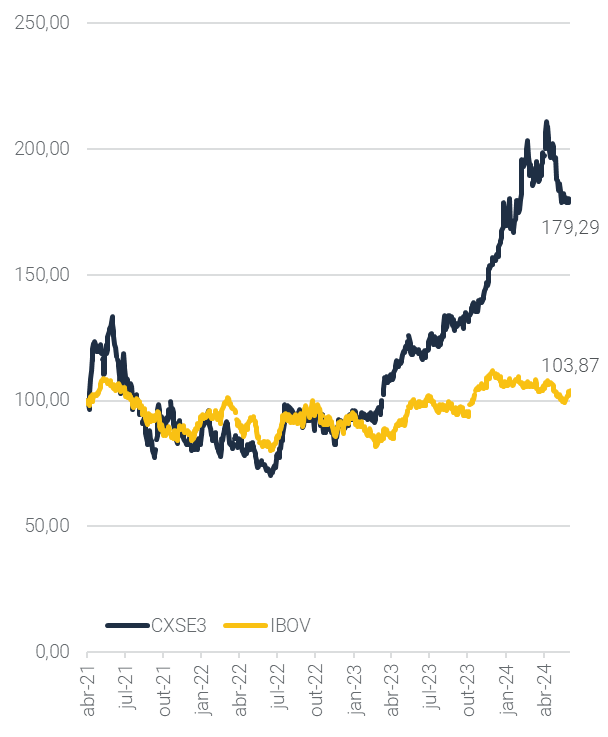

Figura 9: Retorno total da ações desde o IPO

Destaques e Riscos

Destaques:

- Modelo de Negócios diversificado

- Alta recorrência de receitas

- Base de clientes maciça e pouco penetrada

Riscos:

- Intervenção Governamental

- Pressão de preços em caso de oferta subsequente de ações

- Competição

Para acessar o relatório completo clique no link abaixo.