Quem é a Petrobras?

A Petrobras é uma empresa fundada em 1953 durante o governo do Getúlio Vargas motivado pela campanha do “O Petróleo é nosso”. A empresa possuia controle totalmente nacional, sendo majoritária a participação da União. Em sua fundação, a empresa detinha do monoólio de todas as etapas da indústria petrolífera, exceto da distribuição.

No ano de 1961 foi fundada a primeira refinaria da Petrobras no Estado do Rio de Janeiro, a Reduc. Até hoje é a refinaria mais completa do sistema da empresa. No ano de 1968 foi construída a primeira plataforma marítima da Petrobras, e devido ao choque do petróleo nos anos 70, a companhia continuou a expandir suas buscas por petróleo no mar, e no ano de 1974 foi descoberta a Bacia de Campos.

Já em 1975, é criado o Programa Nacional do Álcool. O objetivo era diminuir a dependência do país ao petróleo importado por meio da substituição da gasolina por alcool etílico. Só foi em 2006 que o Brasil, por meio da Petrobras, se tornou autossuficiente na produção de petróleo e passou a exportar mais do que importar.

A flexibilização do monopólio da Petrobras em 1997 sobre a indústria petrolífera permitiu a formação das junior oils (PetroReconcavo, PRIO e 3R). Esse processo foi importante para que a empresa pudesse vender os campos maduros que possuía no portfólio.

Em 2007 é descoberto o Pré-Sal, e em 2011 a empresa fez uma capitalização no valor de US$70 bilhões para poder investir no projeto. Na época foi a maior capitalização já realizada por uma empresa. Em 2016 o pré-sal alcança 1 milhão de barris por dia. Em 2022, a produção brasileira de petróleo por meio de águas profundas ou ultraprofundas chegou ao total de 92% de toda a produção.

Vale a pena investir nas ações da Petrobras?

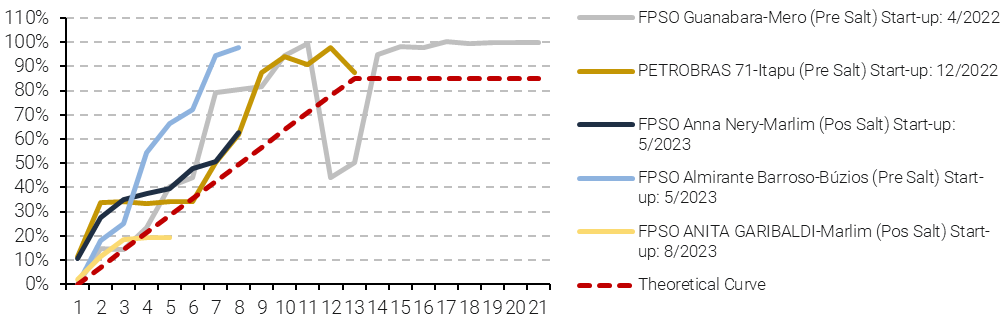

Aumento de nossas estimativas de produção. Nos últimos períodos, a Petrobras superou as perspectivas de produção. Em primeiro lugar, as últimas plataformas que iniciaram suas atividades tiveram um ramp-up mais rápido do que o esperado e algumas atingiram níveis de produção superiores aos previstos. Projetamos a produção da Petrobras usando um banco de dados que inclui quase todos os FPSOs da empresa. Ao projetar novos FPSOs, usamos uma curva teórica, com 12 meses para o ramp-up, atingindo 85% da capacidade instalada, e 48 meses para produzir nesse platô, até que o esgotamento comece a uma taxa de 11% ao ano. Para FPSOs já em fase de esgotamento, usamos a mesma taxa de 11% (aplicada à média do nível de produção dos últimos 12 meses). A Figura 2 mostra a diferença entre a curva teórica que usamos para projetar o ramp-up da plataforma e os FPSOs mais recentes que entraram em operação, com destaque para o Almirante Barroso (campo de Búzios).

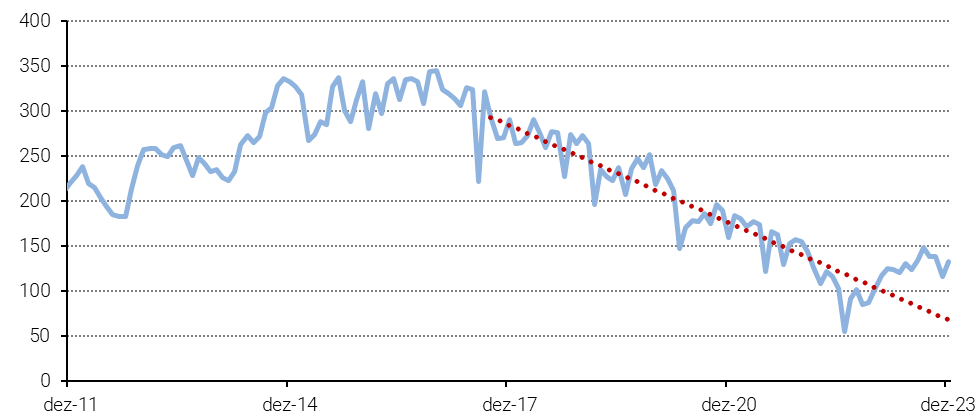

Além disso, alguns campos estavam se esgotando rapidamente (acima de 11%), mas apresentaram um curso inverso, com aumento da produção nos últimos meses, algo que nosso modelo não previu. Um exemplo notável é o grande conjunto do Parque das Baleias (Figura 1), que estava se esgotando a uma taxa de cerca de 30% e apresentou um aumento de produção de ~50kbbld.

Figura 1: Produção mensal de petróleo do Parque das Baleias (kbbld)

Mais barris, menos custo unitário, mais geração de caixa. A revisão para cima na produção reduziu nossa previsão de lifting costs que, juntamente com uma curva de Brent mais alta, resultou em uma forte revisão em nosso EBITDA e FCF para os próximos dois anos (apesar de uma revisão para cima em nossos números para CAPEX).

O que poderia levar a mais revisões para cima em nossos números? Os preços do Brent são uma resposta óbvia, mas isso também seria positivo para os nomes de E&P Jr. sob nossa cobertura, de modo que isso não deveria ser uma razão para a Petrobras ter um desempenho superior. Os crack spreads mais altos do que o esperado poderiam ser uma razão para o desempenho superior, principalmente no caso do diesel, da gasolina e do GLP (respectivamente ~30%, ~15% e ~10% dos volumes de petróleo + derivados vendidos pela Petrobras).

Figura 2: Taxa de utilização de petróleo dos FPSOs mais novos da Petrobras por mês desde o início da operação versus a curva teórica da XP (% da capacidade)

Assim como antes, a produção maior do que a esperada também poderia ser uma fonte de revisão positiva, mas isso parece menos provável agora, pelo menos no curto prazo. Nosso modelo já está acima dos números da Petrobras apresentados no Plano Estratégico (“PE”) 24-28 (em média, 8% acima) e a maioria dos investidores com quem conversamos considera os números da Petrobras muito conservadores (especialmente à luz do desempenho recente, já que a produção de petróleo bruto + NGL ficou em 2,36 milhões de barris no 4T23 contra 2,2 milhões de barris previstos para 2024).

O último FPSO da Petrobras (Sepetiba) entrou em operação no último dia de 2023, e há apenas outro programado para entrar em operação em 2024 (Marechal Duque de Caxias). Embora ambos os FPSOs tenham uma grande capacidade máxima de petróleo (180Mbbld), ambos estão localizados no campo de Mero, e a Petrobras tem apenas 40% de participação nele. Portanto, mesmo que os dois FPSOs excedam as expectativas de produção, o impacto líquido na curva da Petrobras será relativamente pequeno. Outra rodada de revitalizações de campo sem um novo FPSO poderia ocorrer (como o já mencionado cluster do Parque das Baleias), mas é preciso lembrar que, às vezes, a produção fica abaixo das curvas esperadas devido a uma série de possíveis contratempos, e isso também não está sendo considerado em nosso modelo.

A Petrobras não entrega sempre abaixo do esperado no CAPEX? Já abordamos o assunto antes e, sim, nos últimos anos, a Petrobras teve uma entrega abaixo do esperado (~15%, se considerarmos os dados dos três últimos PEs). Mesmo se assumirmos que isso ocorrerá em 2024 e 2025 e que 100% dessa “economia” se traduzirá em remuneração aos acionistas, isso aumentaria nossos rendimentos em cerca de ~2% a ~3%. Mas também há riscos de alta: estamos vendo inflação de custos em E&P no Brasil (em parte devido aos planos agressivos de expansão da Petrobras), sem mencionar os riscos de M&A.

A visão pessimista.

O humor dos investidores em relação à Petrobras parece ter mudado rapidamente, de um extremo (os riscos políticos deteriorarão o caso agora) para outro (a Petrobras está permanentemente protegida dos riscos políticos). Nunca concordamos com nenhuma dessas opiniões, mas sim com algo no meio, embora, de fato, nos últimos meses, os sinais do governo em relação à empresa pública tenham melhorado. No entanto, ainda vemos que a influência do governo deteriorará lentamente o caso da Petrobras e uma área em que isso poderia ser mais facilmente percebido (embora longe de ser a única) é em possíveis M&As. Como discutimos aqui, em seu último relatório de sustentabilidade, a empresa incluiu a divulgação do CAPEX relacionado a projetos em avaliação, denominado “Portfólio em Avaliação”, e possíveis M&As estão incluídos nessa nova categoria, totalizando US$ 11 bilhões (~US$ 2 bilhões por ano, ou ~2% de rendimento), divididos entre gás e energias de baixo carbono (US$ 6 bilhões) e RTM (US$ 5 bilhões), e isso não está sendo contabilizado em nosso modelo. A Petrobras começou recentemente a investir em E&P no exterior e está em negociações com a Mubadala para comprar alguma participação (não está claro se minoritária ou de controle) em sua antiga refinaria RLAM.

E há o caso da Braskem. Embora as indicações pareçam que a vontade da Petrobras é que a ADNOC controle a petroquímica, não podemos descartar a possibilidade de que a estatal acabe consolidando os números da Braskem, o que adicionaria ~USD 11,5 bilhões à sua dívida bruta (~USD 13 bilhões se levarmos em conta outros passivos, como a provisão para Alagoas, entre outros). Esse não é nosso cenário base, mas se isso ocorrer, a Petrobras ultrapassará sua meta de dívida bruta de US$ 65 bilhões, o que se traduziria em ausência de dividendos por alguns trimestres (e, muito provavelmente, em uma reação de preço muito negativa). Por último, mas não menos importante, não podemos nos esquecer de outros riscos, como passivos fiscais não equilibrados e possíveis mudanças na administração se a Petrobras tiver que aumentar os preços dos combustíveis no futuro.

A visão otimista.

Já abordamos os argumentos de avaliação neste relatório. Para nós, parece claro que os compradores estrangeiros são os que têm apoiado o recente desempenho superior da Petrobras, já que a maioria dos moradores locais com quem conversamos considera as ações da estatal caras ou com preço justo. Alguns dos estrangeiros que estão comprando ações da Petrobras argumentam que, com as empresas russas e chinesas agora consideradas não-investíveis, não há muitos mercados emergentes ou grandes empresas de E&P para investir. Eles também destacam que a Petrobras deverá ter um aumento de aproximadamente 30% em sua produção comercial de petróleo e gás nos próximos cinco anos, uma quantidade grande em comparação com as grandes empresas globais. Ambos são pontos válidos e, juntamente com uma TIR implícita ainda saudável para o patrimônio líquido (~23% em BRL), respaldam nossa classificação de compra. Outro ponto importante a ser considerado é que, quando a Petrobras começar a negociar ex-dividendos do 4T23, a capitalização de mercado diminuirá e o rendimento futuro dos dividendos aumentará (veja a Figura 12 novamente). Novos compradores podem entrar em cena se as ações caírem muito.

Para mais detalhes institucionais sobre a companhia, acesse o site de relação com investidores da empresa aqui.

Se você ainda não tem conta na XP Investimentos, abra a sua aqui.