- Análise Técnica e Fundamentalista: une as duas famosas escolas de análise para oferecer suas visões sobre três empresas em bom momento para compra.

- Para quem é esta carteira? Para você que pretende desenvolver estratégias diversificadas e otimizar suas alocações, como um Expert.

- Como o conteúdo ajuda a tomar uma decisão? A carteira oferece o consenso de dois tipos de visão em relação a três recomendações.

- Periodicidade: Mensal.

“Seguir bons princípios é uma forma eficiente de lidar com a realidade”

Ray Dalio

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Nesta nova edição do relatório exclusivo para os assinantes EXPERT, continuamos a mostrar como fazer a junção das duas principais escolas de análise no mundo: a técnica e a fundamentalista.

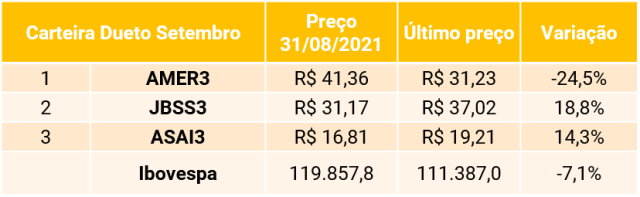

Trazemos três ideias de empresas que estão bem avaliadas pelos nossos analistas fundamentalistas, liderados pelo estrategista-chefe da XP, Fernando Ferreira, e selecionamos, dentre essas companhias, quais estão em um momento interessante de compra, avaliado pelo nosso time de análise técnica, liderado por Gilberto Coelho, um dos melhores analistas do mercado. Neste mês, optamos por 2 mudanças em relação ao relatório anterior: saem da carteira WEG (WEGE3) e Multiplan (MULT3), entram JBS (JBSS3) e Assaí (ASAI3).

Além disso, “Giba”, como é conhecido pelos traders mais íntimos, fará, via Telegram, atualizações semanais para os assinantes sobre os papéis que compõem este relatório e, também, por meio de Lives exclusivas. Muitos investidores nos perguntam: “Quais são as diferenças entre essas duas escolas de análise? Elas não seriam excludentes?”.

Para responder a essas perguntas, vamos explicar um pouco melhor sobre essas duas escolas de análise. Para quem busca se aprofundar mais sobre essas técnicas, recomendamos as trilhas de curso da XPEED School.

Análise Fundamentalista

A análise fundamentalista busca avaliar o valor justo de um ativo, independentemente do preço pelo qual esteja sendo negociado no mercado. Ou seja, usando as técnicas de avaliação de empresas e ativos (valuation), ela também pode ser utilizada em ativos não listados em Bolsa (privados).

A escola de análise fundamentalista se baseia na premissa de que os preços de ativos não necessariamente refletem todas as informações sabidas sobre aquela empresa.

Por isso, nesse tipo de análise, busca-se entender a dinâmica e os fundamentos da Macroeconomia, do setor no qual aquela empresa está inserida, e os fundamentos da empresa em si. Para isso, os analistas se debruçam sobre os dados e informações setoriais, relatórios de informações financeiras, gestão e governança da empresa e também sobre as projeções econômicas.

Com esse arcabouço de informações, os analistas criam um modelo de Avaliação da Empresa em questão. Para isso, utilizam o histórico de informações financeiras dos últimos anos e fazem projeções para os próximos cinco, dez ou vinte anos. Dessa forma, há uma estimativa de vários fatores: trajetória de vendas, custos, margem de lucro, impostos, investimentos, capital de giro, endividamento, entre outros atributos da companhia. Fazendo isso, os analistas conseguem ter uma estimativa sobre o fluxo de caixa e os lucros futuros da empresa analisada.

Com essas informações em mãos, existem várias técnicas disponíveis para se chegar ao valor justo de uma determinada empresa:

•Fluxo de Caixa Descontado (DCF, em inglês): Os fluxos de caixa futuros de uma companhia são descontados por uma taxa de desconto (WACC, em inglês – custo ponderado médio de capital);

•Múltiplos de avaliação: É uma análise relativa em que se usa como base os múltiplos de empresas similares do mesmo setor para comparar como estão sendo negociados. Esses múltiplos podem ser Valor Empresa/Vendas, Valor Empresa/EBITDA (Lucro Operacional), Preço/Lucro, entre outros;

•Taxas de retorno: Os fluxos de caixa futuros, comparados ao valor corrente da empresa no mercado, gera uma “Taxa Interna de Retorno – TIR”, na qual a porcentagem encontrada indica qual a taxa de retorno que os fluxos de caixa proporcionam.

Análise Técnica

A análise técnica se baseia apenas em ativos listados e cotados em Bolsa, diferentemente da fundamentalista, porque essa escola foca, primordialmente, no histórico de preços e no volume negociado dos ativos.

A premissa principal por trás da análise técnica é de que todas as informações disponíveis sobre um determinado ativo já estão descontadas no preço e são conhecidas pelo mercado. Assim, as tendências de preço (de alta ou baixa) costumam ter padrões e os preços históricos podem ajudar a prever os futuros.

Portanto, os analistas técnicos olham para estatísticas e finanças comportamentais para chegar às suas conclusões de tendências futuras.

Para tal, são utilizadas diversas ferramentas, como tendências gráficas e informações de preços de abertura e fechamento diários em gráficos, como o de candlestick, apenas um dos inúmeros padrões na análise técnica.

Além disso, padrões matemáticos, como os de Fibonacci, são utilizados para encontrar suportes e resistências. As médias móveis de preços também são muito utilizadas na análise técnica para indicar manutenção ou reversão de tendências.

Histórico da Carteira Dueto

1ª ideia dueto: WEG (WEGE3)

Mantemos nossa visão positiva para a WEG, com recomendação de Compra (preço-alvo de R$50,00/ação, 24% de potencial de valorização). Acreditamos que a sua alta exposição a mercados externos (~56% da receita) faça com que WEGE3 seja um bom caminho de diversificação ao cenário de incerteza no mercado doméstico, justificando o bom desempenho da ação recentemente e superando significativamente o Ibovespa nos últimos meses. Nossa visão positiva para o papel é sustentada por quatro pilares principais: (i) conjunturas macro favoráveis para sustentar o momento de receita de curto a médio prazo; (ii) crescimento de longo prazo suportado pela internacionalização e seu DNA inovador em direção a mercados de alto crescimento e ainda pouco explorados; (iii) execução sólida para sustentar seus altos níveis de retorno; e (iv) forte posicionamento em relação à agenda ESG.

•Vemos conjunturas macro favoráveis para impulsionar as receitas de curto a médio prazo (…). Dada a alta correlação da receita de WEG com os ciclos de investimentos globais, acreditamos que a forte recuperação das economias em todo o mundo e domesticamente deve apoiar mais investimentos a serem implantados, traduzindo-se em um momento positivo para a receita da companhia. Além disso, vemos a contínua transição energética para fontes renováveis como um importante vetor de crescimento para a WEG.

•(…) com internacionalização e portfólio inovador para ditar o crescimento de longo prazo. Como a WEG continua a aumentar sua exposição aos mercados externos, com baixa participação de mercado e grande mercado endereçável (~1% de participação de mercado em um mercado de ~US$19 bilhões na Ásia-Pacífico, por exemplo), continuamos confortáveis com as perspectivas de crescimento orgânico para os segmentos explorados pela empresa. Além disso, acreditamos que o DNA inovador da WEG deve antecipar setores de alto crescimento, sendo os seguintes segmentos sustentando as tendências de crescimento de longo prazo: (i) mobilidade elétrica, (ii) serviços de armazenamento de energia e (iii) soluções digitais.

•Execução de primeira qualidade. Com um crescimento de receita entre 1996-20 de 17% ao ano e um ROIC (retorno sobre o capital investido) de ~30% , vemos na WEG um alinhamento impressionante de crescimento e retorno. Em nossa opinião, sua estrutura industrial altamente verticalizada e voltada para a tecnologia auxilia a empresa na superação consistente de seus pares em termos de lucratividade.

•Premium de valuation merecido. Vista como uma grande preocupação pelos investidores, não acreditamos que o valuation da WEG esteja esticado. Negociando a ~49x 2022 Preço/Lucro (vs. ~20x para a média global de empresas industriais), vemos os múltiplos atuais como uma resposta razoável à (i) altas expectativas de crescimento, dado o sólido posicionamento da WEG em mercados em expansão; e (ii) altos retornos sustentáveis no longo prazo (nosso preço alvo para 2022 implica um múltiplo de preço/lucro futuro de ~50x e potencial de valorização de 24%).

Principais riscos para as ações de WEG

•Desaceleração econômica: dada à exposição da WEG a setores de capital intensivo, impulsionados pela formação de capital fixo e implementações de investimentos, desacelerações econômicas podem pôr em risco nossas expectativas de crescimento e rentabilidade.

•Valorização do Real: com 56% das receitas provenientes dos mercados internacionais (22% das quais exportadas do Brasil), a valorização da moeda local pode diminuir nossa projeção de crescimento em BRL, potencialmente comprometendo nossas expectativas de rentabilidade à medida que a empresa se torna marginalmente menos competitiva.

•Aumento do preço de matérias-primas: mesmo que o aumento dos preços das commodities seja uma indicação sólida de recuperação da demanda nos principais setores nos quais a WEG está exposta, reconhecemos o potencial de volatilidade de curto prazo da margem bruta sempre que os preços das matérias-primas aumentam, caso a companhia não seja capaz de repassar totalmente o aumento de preços para seus clientes.

•Adoção de fontes renováveis mais lenta do que o esperado: parte da nossa visão positiva de longo prazo sobre a WEG está baseada na contínua adoção de fontes renováveis de energia e seu aumento na matriz energética mundial nas próximas décadas. Se as fontes de energia solar e eólica demorarem mais do que o esperado para ganhar relevância, nossas expectativas de crescimento para os segmentos de geração, transmissão e distribuição de energia podem ser comprometidas.

•Perda de benefícios fiscais: a WEG possui alguns benefícios fiscais, como “Lei do Bem” e isenção de impostos na distribuição de juros sobre capital próprio (redução da alíquota de aproximadamente 10p.p. em 2020). No caso de modificação ou rescisão destes termos, a estrutura fiscal da WEG poderá se tornar menos efetiva.

Análise Técnica de WEGE3

WEGE3 está em tendência de alta projetando de R$ 44,00 a R$ 46,90. Tem suportes em R$ 38,00 e R$ 34,95. Está em teste de MM21 dias favorecendo a retomada altista.

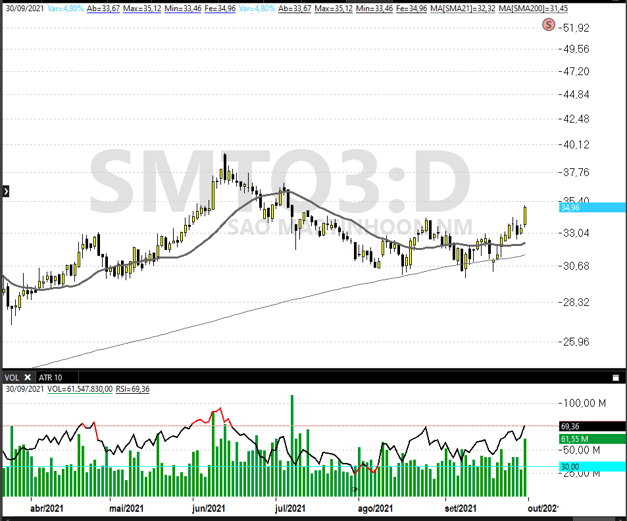

2ª ideia dueto: São Martinho (SMTO3)

Seguimos otimistas com o setor de açúcar e etanol e mantemos nossa recomendação de Compra para São Martinho com preço-alvo de R$38/ação.

Apesar da piora no cenário macro, o balanço entre oferta e demanda segue ajustado e proporciona sustentação no preço das commodities, sobretudo diante da desvalorização do Real frente ao Dólar, que favorece a exportação e adiciona um prêmio às commodities produzidas no Brasil.

•Açúcar: o mercado segue aquecido e com preços elevados (entre US$ 19-20/cts/lb para mar/22), reflexo da redução da oferta mundial de açúcar frente à forte quebra de safra no Brasil, cuja estimativas ficam entre 15-25% de perda de produtividade.

•Etanol: diante da alta nos preços do petróleo, o que impactou também o preço da gasolina no Brasil, as usinas decidiram mudar o mix e aumentar a produção de etanol. Entretanto, frente à quebra de safra e a uma parcela da produção de açúcar já travada via hedge, não há excedente e o cenário é de falta de etanol hidratado, o que levou a referência para cerca de 75% do preço da gasolina na média nacional.

•Energia: a crise hídrica, além de afetar as safras agrícolas, tem levado a sucessivas altas nos preços da energia elétrica, o que é positivo para as usina que possuem estrutura de cogeração via queima do bagaço da cana. Vale destacar, entretanto, que a maior parte dos contratos de venda de energia elétrica são de longo prazo e, portanto, o efeito do preço atual é pequeno nos resultados da empresa no curto prazo. •

Outro fator de preocupação é a possibilidade da safra de cana-de-açúcar terminar mais cedo este ano, portanto teríamos um período de entressafra mais longo, o que deverá manter os preços elevados para o etanol.

Essa conjuntura é positiva para todas as empresas do setor de açúcar e etanol, mas diante do maior nível de eficiência operacional da São Martinho e também da sua capacidade de estocagem de etanol, vemos como positivo o cenário de curto prazo para a empresa.

Análise Técnica de SMTO3

SMTO3 está em tendência de alta projetando teste dos R$ 36,65 a R$ 40,80. Tem suportes em R$ 32,60 e R$ 29,89.

3ª ideia dueto: Assaí (ASAI3)

Apesar da volatilidade nos preços de AMER3 ao longo do último mês, mantemos uma visão construtiva para as ações. Enxergamos a Americanas S.A. bem posicionada no segmento de e-commerce, com grande capilaridade de lojas físicas, forte presença no canal online, uma instituição de serviços financeiros em crescimento por meio da Ame e uma robusta rede de logística por meio da LET’s. Além disso, as ações hoje negociam a múltiplos atrativos (0,7-0,5x EV/GMV para 2021-22e). Reiteramos nossa recomendação de Compra e preço-alvo de R$82,0/ação.

Um ecossistema robusto

Enxergamos a Americanas bem posicionada no mercado através de um ecossistema robusto construído nos últimos anos, composto por: (i) Extensa rede de lojas físicas, com mais de 1.700 unidades em 754 cidades do Brasil; (ii) Ame, plataforma de serviços financeiros, que transacionou R$5,1 bi no 1T21 e já possui mais de 70 diferentes funcionalidades integradas; (iii) LET’s, plataforma logística da companhia com 22 centros de distribuição e que já realiza 14% das entregas em até 3h após a compra; e (iv) sólida presença no canal online, com a oferta de mais de 99 milhões de itens. Por fim, destacamos iniciativas como a aquisição do Grupo Uni.co (dono das marcas Puket, imaginarium e MinD) e a recente parceria da Americanas com a OOOOO, startup que vai acelerar a vertical de live-commerce (vendas ao vivo) da companhia.

O melhor case de reabertura entre os pares

Não só esperamos que as mudanças recentes nas políticas do marketplace aliadas à expansão da LET’s e Ame Flash impulsionem o crescimento do GMV, mas também acreditamos que as lojas físicas da LAME possam ser beneficiadas pela reabertura/retomada da economia. Diferente da Magalu e Via, o varejo físico da Lojas Americanas é mais focado em compras feitas por impulso e com menor ticket médio, as quais tendem a se beneficiar do maior tráfego de pessoas nas ruas.

Sinergias fiscais como risco positivo

Com a nova estrutura corporativa enxergamos sinergias fiscais através da utilização dos prejuízos acumulados da B2W (R$3,0 bilhões ao final do 1T21) para a redução do pagamento de impostos da Americanas S.A. – estimamos que os créditos fiscais, quando amortizados, possam gerar um Valor Presente Líquido (VPL) de R$2,3 bilhões, ou R$2,5/ação de AMER3.

Riscos para as ações de ASAI3

Destacamos que, no curto prazo, os papeis podem negociar com base em fatores técnicos e não no fundamento, com base na oportunidade de arbitragem entre AMER3 e LAME4 frente ao elevado desconto de holding (hoje em ~24%, mas tendo superado os 30% ao longo do último mês). Em nossa visão, um desconto de 15-20% seria considerado justo.

Apesar de mantermos uma visão construtiva de longo prazo para o setor de e-commerce brasileiro, os resultados no curto prazo podem ser impactados por notícias relacionadas à competição, com marketplaces locais alterando suas políticas comercias tanto para vendedores (sellers) quanto para os compradores, enquanto players estrangeiros (como Shopee, Amazon e AliExpress) reduzem gargalos logísticos e investem em iniciativas promocionais.

Além disso, o movimento de rotação para teses de reabertura e a alta nos juros de 10 anos americanos podem ser desafios para o setor à frente, uma vez que grande parte do valor de empresas de e-commerce (growth) encontram-se no longo prazo.

Análise Técnica de ASAI3

ASAI3 está em tendência de alta projetando de R$ 21,40 a R$ 24,45. Tem suportes em R$ 18,50 e R$ 16,25.