- Análise Técnica e Fundamentalista: une as duas famosas escolas de análise para oferecer suas visões sobre três empresas em bom momento para compra.

- Para quem é esta carteira? Para você que pretende desenvolver estratégias diversificadas e otimizar suas alocações, como um Expert.

- Como o conteúdo ajuda a tomar uma decisão? A carteira oferece o consenso de dois tipos de visão em relação a três recomendações.

- Periodicidade: Mensal.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

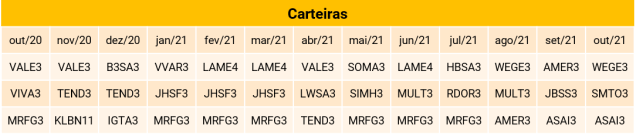

Em novembro, optamos por duas mudanças em relação ao mês anterior: saem da carteira Lojas Americanas (AMER3) e JBS (JBSS3), entram Banco do Brasil (BBAS3) e Localiza (RENT3).

Nesta nova edição do relatório exclusivo para os assinantes EXPERT, continuamos a mostrar como fazer a junção das duas principais escolas de análise no mundo: a técnica e a fundamentalista.

Trazemos três ideias de empresas que estão bem avaliadas pelos nossos analistas fundamentalistas, liderados pelo estrategista-chefe da XP, Fernando Ferreira, e selecionamos, dentre essas companhias, quais estão em um momento interessante de compra, avaliado pelo nosso time de análise técnica, liderado por Gilberto Coelho, um dos melhores analistas do mercado.

Além disso, “Giba”, como é conhecido pelos traders mais íntimos, fará, via Telegram, atualizações semanais para os assinantes sobre os papéis que compõem este relatório e, também, por meio de Lives exclusivas. Muitos investidores nos perguntam: “Quais são as diferenças entre essas duas escolas de análise? Elas não seriam excludentes?”.

Para responder a essas perguntas, vamos explicar um pouco melhor sobre essas duas escolas de análise. Para quem busca se aprofundar mais sobre essas técnicas, recomendamos as trilhas de curso da XPEED School.

Histórico da Carteira Dueto

Análise Fundamentalista

A análise fundamentalista busca avaliar o valor justo de um ativo, independentemente do preço pelo qual esteja sendo negociado no mercado. Ou seja, usando as técnicas de avaliação de empresas e ativos (valuation), ela também pode ser utilizada em ativos não listados em Bolsa (privados).

A escola de análise fundamentalista se baseia na premissa de que os preços de ativos não necessariamente refletem todas as informações sabidas sobre aquela empresa.

Por isso, nesse tipo de análise, busca-se entender a dinâmica e os fundamentos da Macroeconomia, do setor no qual aquela empresa está inserida, e os fundamentos da empresa em si. Para isso, os analistas se debruçam sobre os dados e informações setoriais, relatórios de informações financeiras, gestão e governança da empresa e também sobre as projeções econômicas.

Com esse arcabouço de informações, os analistas criam um modelo de Avaliação da Empresa em questão. Para isso, utilizam o histórico de informações financeiras dos últimos anos e fazem projeções para os próximos cinco, dez ou vinte anos. Dessa forma, há uma estimativa de vários fatores: trajetória de vendas, custos, margem de lucro, impostos, investimentos, capital de giro, endividamento, entre outros atributos da companhia. Fazendo isso, os analistas conseguem ter uma estimativa sobre o fluxo de caixa e os lucros futuros da empresa analisada.

Com essas informações em mãos, existem várias técnicas disponíveis para se chegar ao valor justo de uma determinada empresa:

- Fluxo de Caixa Descontado (DCF, em inglês): Os fluxos de caixa futuros de uma companhia são descontados por uma taxa de desconto (WACC, em inglês – custo ponderado médio de capital);

- Múltiplos de avaliação: É uma análise relativa em que se usa como base os múltiplos de empresas similares do mesmo setor para comparar como estão sendo negociados. Esses múltiplos podem ser Valor Empresa/Vendas, Valor Empresa/EBITDA (Lucro Operacional), Preço/Lucro, entre outros;

- Taxas de retorno: Os fluxos de caixa futuros, comparados ao valor corrente da empresa no mercado, gera uma “Taxa Interna de Retorno – TIR”, na qual a porcentagem encontrada indica qual a taxa de retorno que os fluxos de caixa proporcionam.

Análise Técnica

A análise técnica se baseia apenas em ativos listados e cotados em Bolsa, diferentemente da fundamentalista, porque essa escola foca, primordialmente, no histórico de preços e no volume negociado dos ativos.

A premissa principal por trás da análise técnica é de que todas as informações disponíveis sobre um determinado ativo já estão descontadas no preço e são conhecidas pelo mercado. Assim, as tendências de preço (de alta ou baixa) costumam ter padrões e os preços históricos podem ajudar a prever os futuros.

Portanto, os analistas técnicos olham para estatísticas e finanças comportamentais para chegar às suas conclusões de tendências futuras.

Para tal, são utilizadas diversas ferramentas, como tendências gráficas e informações de preços de abertura e fechamento diários em gráficos, como o de candlestick, apenas um dos inúmeros padrões na análise técnica.

Além disso, padrões matemáticos, como os de Fibonacci, são utilizados para encontrar suportes e resistências. As médias móveis de preços também são muito utilizadas na análise técnica para indicar manutenção ou reversão de tendências.

1ª ideia dueto: Banco do Brasil (BBAS3)

Mantemos nossa recomendação para as ações do Banco do Brasil com Compra e nosso preço-alvo para R$52,0/ação, implicando em 80% de potencial em relação aos preços atuais. Acreditamos que o banco apresente uma assimetria de investimento positiva, principalmente com base no valuationatraente do banco, enquanto mantém uma operação defendida e com possível destravamento de valor com uma maior distribuição de dividendos. Por fim, executamos uma análise de cenário que concluiu que a TIR do banco seja de 13%, mesmo em um cenário em que o banco seja vendido a 0,54x P/VP, num período que o ROE do banco atingia 6%.

- Barato. Atualmente negociando a 0,6x P/VP 2021, o mercado assume R$ 45 bilhões em destruição de valor, enquanto o banco entregou um Retorno Sobre Patrimônio Líquido (ROE) de 17% em 2019 e deve entregar 14% em 2021, um ano de recuperação. Esse desconto é similar ao de quando o banco tinha um ROE de 6% em 2015-16 (vs. 14% 2021E e um dividend yield de 13% em 2022). Dito isso, vemos uma assimetria positiva para o banco estatal.

- Payout relevante. Acreditamos que a distribuição de dividendos do banco deve se tornar relevante, pois o banco deve aumentar seu Payout em um cenário de: i) maior capitalização; ii) recuperação de lucros; iii) Previ I com superávit de R$ 22 bilhões; e iv) um atrativo 0,6x P/VP.

- Operacionalmente defendido. Acreditamos que a carteira do BB seja defendida com uma NIM estável nas carteiras de crédito rural, consignado e CDC para funcionários públicos. Além disso, o banco também é menos dependente de volumes de varejo e tem uma base de clientes mais protegida. O banco também possui: i) bom índice de cobertura acima de 90 dias de 328; ii) boa adequação de capital com índice de capital nível I de 17%; iii) a melhor liquidez dos últimos anos; iv) tesouraria passiva com R$ 17 bilhões de Ativo Ponderado pelo Risco (RWA) de mercado; e v) uma baixa exposição ao câmbio. Por fim, o banco também está mais protegido contra interferências políticas por meio de comitês de capital e da Lei das estatais.

Principais Riscos para ações BBSA3

- Eleições 2022. Como uma empresa estatal, o desempenho das ações em 2022 pode ser fortemente impactado pelas eleições. Os investidores devem esperar volatilidade no curto prazo.

- Menor captação por depósitos judiciais. 12% dos recursos do Banco do Brasil são compostos por depósitos judiciais a prazo (R$ 170 bi). Acreditamos que a concorrência de outros participantes e os depósitos de seguradoras podem aumentar a pressão sobre o custo de captação do banco (em média 57% do CDI).

- Competição das cooperativas. Os bancos estão constantemente perdendo participação de mercado para as cooperativas de crédito. Conforme o mercado cresce, o efeito é mitigado. No entanto, no longo prazo, o Banco do Brasil deve ser capaz de revidar para se manter competitivo.

- Resgate dos subsídios do governo. Os recursos do governo saltaram 79% em 2020 para R$ 273 bilhões, representando 23% dos Ativos sobre Gestão (AuM) do banco. Como tal movimento foi fortemente influenciado pela pandemia do COVID-19, esperamos que esses fundos sejam resgatados

Análise Técnica de BBAS3

BBAS3 está em região de retração de Fibonacci sugerindo que vai respeitar suporte nos 26,00 e retomar altas na direção dos R$ 32,00 ou R$ 36,00

2ª ideia dueto: Localiza (RENT3)

Temos uma visão estruturalmente positiva tanto para o setor de aluguel de carros quanto para a tese de investimento da Localiza, apoiado por (i) crescimento robusto e acima do consenso nos próximos anos (CAGR 2019-2022e do lucro líquido de ~28%); (ii) níveis de EVA recorde, sustentado por retornos saudáveis sobre o custo de capital (ROIC 2021e de 13,2%, 6,8 p.p. acima do nosso WACC em 2021); e (iii) forte combinação de vantagens competitivas sustentadas principalmente pela escala com execução acima da concorrência.

Pensando no curto-prazo, esperamos que a Localiza registre bons resultados no 3T21 (projetamos que o lucro líquido cresça 40% A/A atingindo R$453 milhões). Os resultados devem mostrar alguma melhora em relação ao 2T21 quando o Brasil foi atingido por uma “segunda onda” de COVID-19 e sigam a tendência contínua de: (i) volumes ainda prejudicados em Rent-a-Car (RAC) e Seminovos no contexto da atual crise de escassez de oferta automotiva; compensado por (ii) tendências de preço positivas no RAC; e (iii) forte (e crescente) margem EBITDA de Seminovos, visto que a alta nos preços dos carros novos continua a impulsionar os preços dos carros usados (e menores níveis de depreciação efetiva).

- Tese de investimento. Nossa visão estruturalmente positiva em relação ao setor de aluguel de carros no Brasil refere-se principalmente às grandes empresas, que em nossa opinião mantêm importantes vantagens competitivas (permitindo assim o processo de consolidação em andamento, em sua maioria, orgânicos). Neste contexto, vemos com bons olhos a estratégia da Localiza de manter o ritmo de rápido crescimento visando a manutenção de sua liderança e de suas vantagens competitivas (como sua grande escala). Acreditamos que o histórico contínuo da empresa concede total benefício da dúvida de que ela será capaz ou não de continuar crescendo enquanto mantém seu perfil orientado para o retorno (tanto o ROIC quanto o ROE excederam o custo de capital todos os anos desde o IPO em 2005).

- As operações de aluguel continuam crescendo fortemente. Vemos um cenário saudável à frente para a Localiza tanto no RaC quanto no GTF. No RaC, esperamos a continuidade do forte crescimento recente com base em (i) ganhos adicionais de participação de mercado sobre pequenas empresas; e (ii) crescimento geral do mercado. No GTF, acreditamos que o crescimento pode estar em um estágio ainda mais tardio, já que não apenas (i) os aluguéis corporativos permanecem altamente sub-penetrados; mas também (ii) novos produtos/serviços geram grandes avenidas de crescimento (por exemplo: aluguel de longo prazo para pessoas físicas com o lançamento do “Localiza Meoo”).

- Seminovos seguem impulsionando os resultados de curto prazo. O aumento contínuo dos preços dos carros novos (devido à escassez de oferta da indústria automobilística e à apreciação do Dólar) tem duas consequências principais, em nossa opinião: (i) o reajuste de preço para cima dos carros seminovos (ou seja: menor depreciação efetiva); e (ii) mudança de demanda, de carros novos para carros usados, dado o preço mais alto dos novos (efeito de substituição). Embora os preços mais altos dos carros possam implicar um risco para os rendimentos do aluguel, esperamos que o cenário de demanda saudável no setor apoie um processo de normalização suave.

Principais riscos para as ações de Localiza

- Cenário competitivo mais forte do que o esperado: O segmento do RaC no Brasil passou por uma fase de queda acentuada de preços, que, por sua vez, foi compensada pelo aumento significativo dos volumes e expansão das taxas de ocupação desde 2015. Reconhecemos que se os preços continuarem a seguir tendências de baixa não acompanhadas por crescimento dos volumes, nossas estimativas poderão ser impactadas.

- Novos entrantes ganhando relevância nos principais mercados: Destacamos que existem várias empresas entrando em segmentos em expansão dentro do RaC e do GTF, como a Kovi no e-hailing, e as subsidiárias das montadoras no GTF. Embora vejamos espaço significativo para a penetração aumentar, vemos riscos de crescimento se essas empresas se tornarem mais relevantes. •Aumentos adicionais nos preços dos veículos novos: Como um negócio intensivo de capital, o aumento dos preços dos veículos novos impacta significativamente o custo do capital alocado, pressionando o retorno das empresas no médio/longo prazo. •Aumento das taxas de juros: Os operadores de aluguel de carros estão com níveis de alavancagem acima do histórico e a dívida do setor está principalmente ligada à Selic. Além disso, as despesas financeiras são o custo mais relevante do GTF. Taxas de juros de curto e longo prazo acima do esperado podem significar potenciais desvalorizações em nossas estimativas de lucro. •Riscos de execução no RaC e em Seminovos: Dado o perfil de negócios de varejo do RaC e dos seminovos, as locadoras de veículos devem atender adequadamente às necessidades dos consumidores, a fim de corresponder à oferta com a demanda. Notamos que estes são segmentos complexos do ponto de vista operacional e a execução implica um risco para nossas estimativas.

Análise Técnica de RENT3

RENT3 está acima da média de 200 no semanal e testando retração de Fibonnaci, sugerindo respeitar suporte na região de R$40,00 e retomada altista na direção dos R$ 62,00 ou R$ 73,00.

3ª ideia dueto: Assaí (ASAI3)

Devido ao atual cenário macro mais desafiador e aumento da inflação, vemos uma redução no poder de compra da população. Dessa forma, esperamos ver um trade downde marcas e canais, impulsionando a migração de clientes que já vinha acontecendo para o segmento de Atacarejo, devido seus preços mais baixos (aproximadamente 20%).

A recente conversão de lojas do Extra deve destravar muito valor. Historicamente, as lojas convertidas apresentam níveis de maturação mais altos e atingem o equilíbrio mais rápido do que aberturas orgânicas. No entanto, o maior destaque vai para a localização estratégica desses pontos, que traz o atacarejo para regiões mais centrais, permitindo expandir seu alcance de clientes pessoa física assim como pequenos e médios comerciantes.

Principais riscos para ações de ASAI3

- Competição: Podemos ver impactos negativos nas margens da companhia caso haja um aumento da competição seja em busca de consolidação de mercado ou frente a um consumidor com menor poder de compra.

- Governança: Apesar de vermos a transação das lojas Extra como positiva, entendemos que ela trouxe um aumento de percepção de risco em relação à governança da companhia por ter envolvido partes relacionadas (tanto GPA como Assaí possuem Casino como seu controlador). Dessa forma, incorporamos um desconto de 10% de governança em nosso preço alvo.

- Execução da conversão das lojas Extra: Apesar de vermos isso como um risco baixo dada a sólida execução da companhia, destacamos que caso a companhia decepcione nesse sentido, isso seria visto como negativo pelos investidores. No entanto, acreditamos que há mais risco de surpresa positiva nessa frente do que negativa.

Análise Técnica de ASAI3

ASAI3, apesar da queda recente, ainda sugere um bom momento de entrada por suporte na terceira retração de Fibonacci, sugerindo respeitar os R$15,00 e retomada dos R$ 19,50 ou expansão para R$ 23,20.