![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Neste relatório, estamos atualizando nossas projeções e preço alvo ao final de 2022 para as empresas de O&G sob nossa cobertura: Petrobras, PetroReconcavo e 3R, e mantemos nossa recomendação de Compra para todas as três. A preços de mercado atuais, todos elas fornecem potencial de alta relevantes frente as nossas estimativas de valor justo (mesmo com uma premissa conservadora de longo prazo para os preços do Brent). Cada caso tem seus próprios riscos idiossincráticos: políticos para a Petrobras; a aquisição da Bahia Terra não ser concluída para a PetroReconcavo, e; execução para 3R. Estamos otimistas com os preços de petróleo e gás no curto e médio prazo e, portanto, achamos que a melhor abordagem para executar essa aposta nas empresas brasileiras de petróleo e gás é por meio de uma estratégia de peso igual entre as três ações.

Neste relatório, estamos atualizando nossas projeções e preço alvo ao final de 2022 para as empresas de O&G sob nossa cobertura: Petrobras, PetroReconcavo e 3R. Atualizamos nossos modelos para incorporar os resultados do 1T22, mudanças no custo de capital, projeções macroeconômicas e novos preços assumidos para o Brent (que subiram em 2022 e 2023). Estamos elevando nosso preço alvo para as três empresas, puxado principalmente pelo aumento nos preços assumidos para o Brent para 2022 e 2023.

Petrobras: Apesar do barulho político recente (veja aqui e aqui), a Petrobras tem sido até agora protegida de intervenções para subsidiar combustíveis como aconteceu no passado. Embora reconheçamos os riscos, vemos a ação como uma aposta assimétrica, apoiada por um valuation descontado e grandes pagamentos de dividendos. Mantemos nossa recomendação de Compra e elevamos nosso preço alvo para as ADRs PBR e PBR.A de US$ 18,40 para US$ 18,90 e para PETR3/PETR4 de R$ 47,80 para R$ 47,30 (a redução na conversão do preço em reais se dá pela redução na taxa esperada de câmbio do fechamento de 2022). Nosso preço-alvo é derivado de uma metodologia de fluxo de caixa para firma (“FCFF”) em US$ nominais descontado a um WACC de 13,1% (nosso custo de capital próprio considera um prêmio de risco político de 2%).

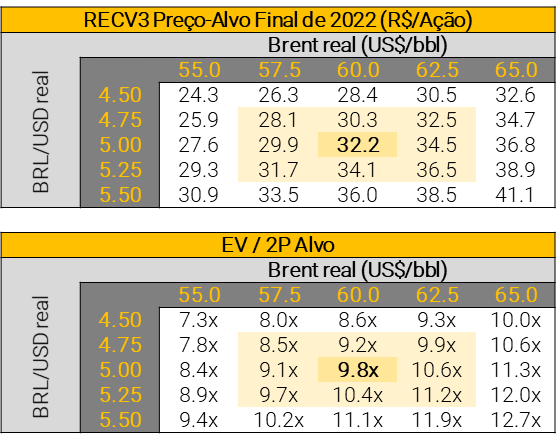

PetroReconcavo: O longo histórico de entregas em projetos de redesenvolvimento de campos maduros faz com que esta seja a ação de menor risco entre as empresas de O&G sob nossa cobertura. A potencial aquisição de Bahia Terra pode trazer um aumento significativo para o nosso preço-alvo (discutimos este negócio aqui e aqui) de ~R$ 16/ação (não estamos incorporando este negócio em nosso preço-alvo porque ainda não foi assinado). Mantemos nossa recomendação de Compra e elevamos nosso preço alvo para as ações de RECV3 de R$ 31,10 para R$ 32,20. Nosso preço-alvo é derivado de uma metodologia de FCFF em R$ nominais descontado a um WACC de 13,1%.

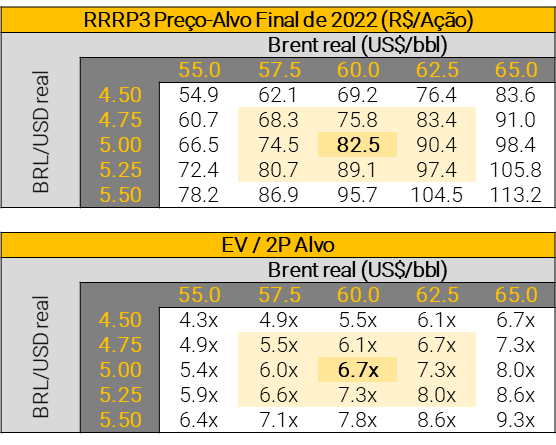

3R: A empresa publicou recentemente novos relatórios de certificação para vários polos (Macau, Fazenda Belém, Pescada & Arabaina, Reconcâvo e Rio Ventura) e também concluiu a aquisição do Polo Recôncavo (veja aqui), portanto incorporamos esses novos números em nosso modelo. A 3R construiu um portfólio impressionante de ativos nos últimos anos, com múltiplos de entrada muito baixos. Reconhecemos os riscos de execução do caso, mas consideramos excessivo o desconto de valuation atual. Também mantemos nossa recomendação de Compra e elevamos nosso preço-alvo para as ações de RRRP3 de R$ 76,70 para R$ 82,50. Nosso preço-alvo é derivado de uma metodologia de FCFF em R$ nominais descontado a um WACC de 14,6%.

Aumento nos preços do Brent

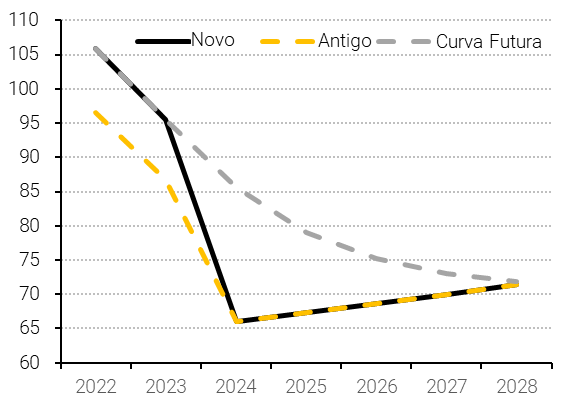

Não alteramos nossa metodologia para preços assumidos do Brent: usamos curva futura até o final de 2023 e um preço real ($ 2021) de US$ 60/bbl a partir de 2024. No entanto, os preços futuros de 2022 a 2023 aumentaram desde nossa última atualização de preço-alvo (veja a Figura 4) devido a: (i) embargo de petróleo russo pela União Europeia; (ii) expectativa de reabertura da China; (iii) falha da oferta em responder a preços mais altos e, (iv) falta de progresso para chegar a um acordo com o Irã.

Ainda vemos um cenário de oferta/demanda apertado no mercado internacional de petróleo no curto e médio prazo, mantendo os preços elevados. Nos últimos meses, estamos vendo governos de todo o mundo fazendo exatamente o oposto do que deveriam fazer:

- Por um lado, fornecendo subsídio aos consumidores finais. Assim, aumentando os preços necessários para destruir a demanda;

- Por outro, aumento de impostos sobre os produtores de petróleo e gás. Com isso, estão sinalizando aos produtores de uma commodity que é cíclica por natureza, que sofrerão nos períodos de preços baixos, mas não aproveitarão plenamente os períodos de preços altos, criando assim um desincentivo para o setor investir no longo prazo.

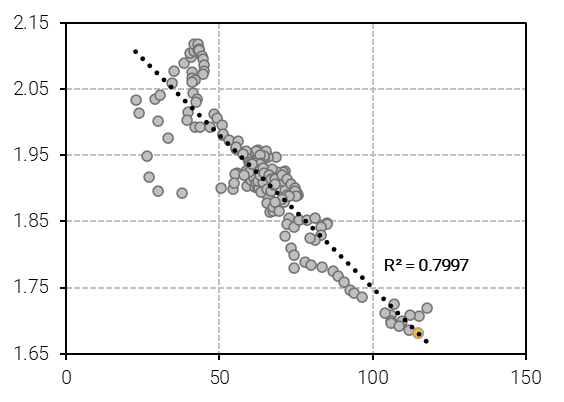

Figura 1: Correlação entre estoques semanais nos EUA (bilhões de bbl) e Brent (US$/bbl) (desde 2019)

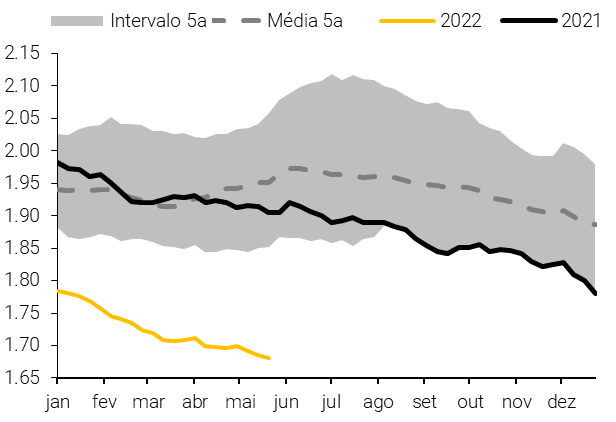

Figura 2: Estoques finais de petróleo e produtos de petróleo

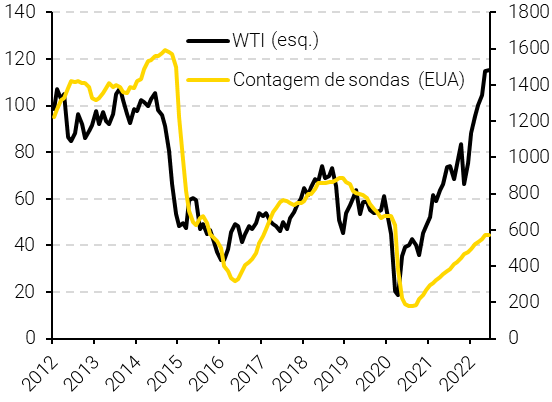

Figura 3: Preço de petróleo WTI (US$/bbl) vs Contagem de sondas de petróleo nos EUA

Figura 4: Projeções para o Brent (US$ nominal/bbl)

Alterações nas nossas estimativas

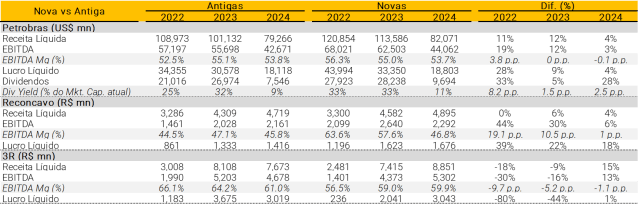

Como dissemos anteriormente, a maior parte da mudança em nossas estimativas frente aos números anteriores veio da mudança nos preços assumidos do Brent para 2022 e 2023. No entanto, notamos especialmente para 3R, que os novos relatórios de certificações trouxeram algumas mudanças no formato das curvas de O&G projetadas e no custo de produção caixa de alguns clusters. No caso da Petrobras, também reduzimos nosso EBITDA de curto prazo para a divisão de Gás & Energia, devido às questões relacionadas ao gás importado da Bolívia.

Figura 5: Estimativas novas vs antigas

Figura 6: Estimativas da XP vs consenso

Qual é o melhor veículo para apostar numa alta do Brent?

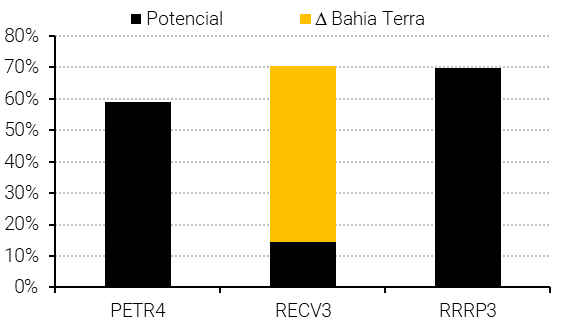

Sob nossa cobertura, temos uma classificação de compra para Petrobras, 3R e PetroReconcavo. A preços de mercado atuais, todos estas ações fornecem um potencial de alta relevante em relação a nosso preço-alvo, mesmo com uma premissa de preço do Brent de longo prazo ainda conservadora, quando comparado à maior parte das estimativas de mercado, de US$ 60/bbl em termos reais a partir de 2024 (nossa premissa fica inferior a curva futura atual de mercado dos anos 2024 a 2028, conforme Figura 4). Como podemos ver na Figura 7, se incluirmos o potencial de aquisição da Bahia Terra em nosso preço-alvo, as 3 empresas fornecem níveis de retornos potenciais semelhantes frente à nossa estimativa de valor justo. Cada caso tem seus próprios riscos idiossincráticos: políticos para a Petrobras; A aquisição da Bahia Terra não ser concluída para a PetroReconcavo, e; execução para 3R.

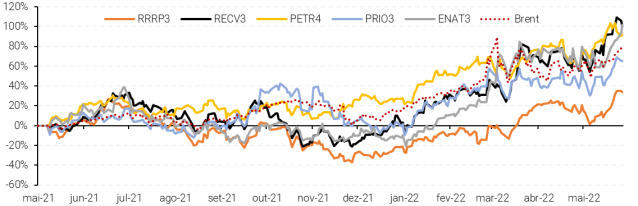

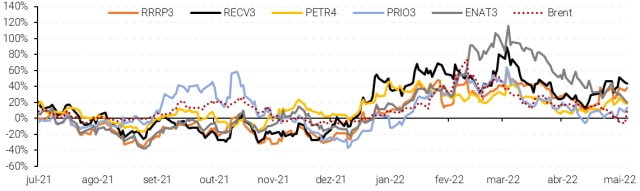

Estamos otimistas com os preços de petróleo e gás no médio prazo, e vemos isso como nossa aposta preferida em commodities, em comparação aos materiais básicos sob nossa cobertura (minério de ferro, aço, alumínio, celulose e papel) e, portanto, achamos que a melhor abordagem para executar essa aposta nas empresas brasileiras de petróleo e gás é por meio de uma estratégia de peso igual entre as três ações (reduzindo assim o risco individual entre as histórias e ainda se beneficiando da tendência geral positiva). Conforme mostrado na Figura 8 e Figura 9, no curto e médio prazo todas as empresas parecem refletir as mudanças nos preços do Brent, portanto, uma estratégia de peso igual fornece alguma proteção para os riscos individuais das ações.

Figura 7: Alta potencial frente a nossa estimativa de preço-alvo

Figura 8: Retorno acumulado em dólares (%)

Figura 9: Retorno de média móvel de 60 dias em dólares (%)

Petrobras

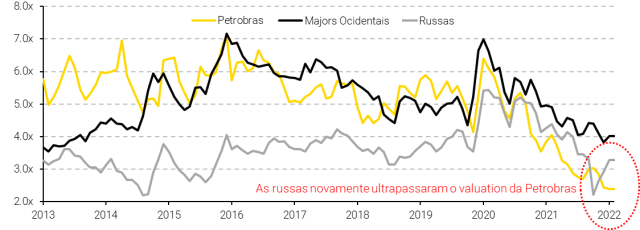

Figura 10: EV/EBITDA para os 12 meses a frente

Figura 11: EV da Petrobras (US$ bn) vs Brent (US$/bbl)

Figura 12: EV das Majors Ocidentais (US$ bn) vs Brent (US$/bbl)

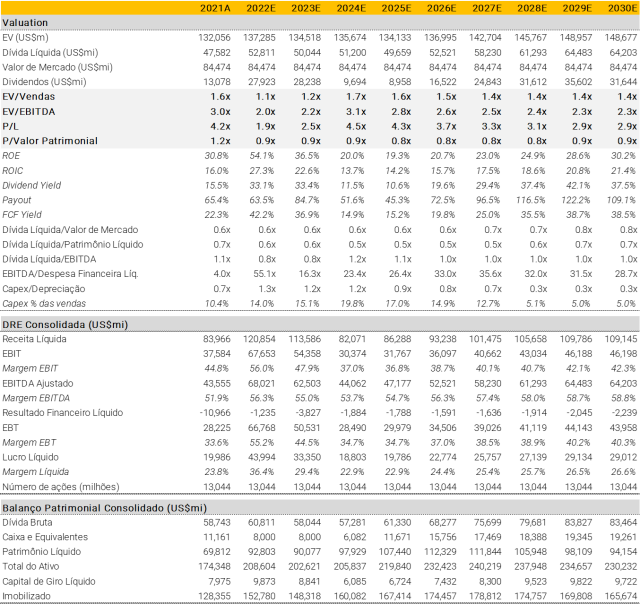

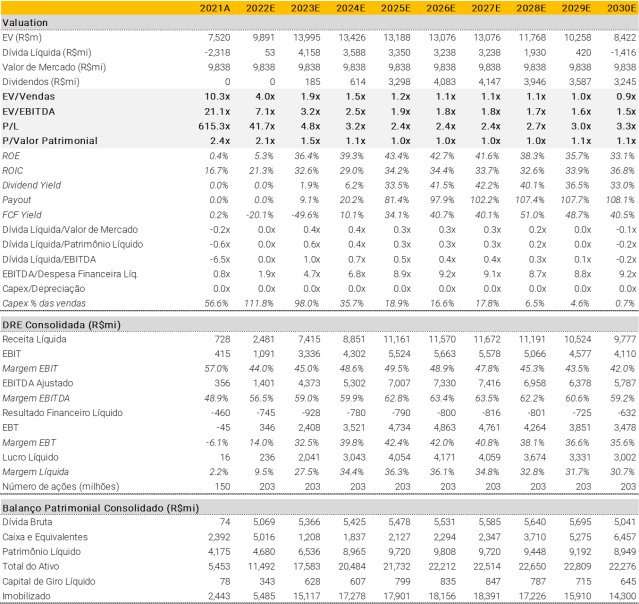

Figura 13: Principais estimativas para a Petrobras

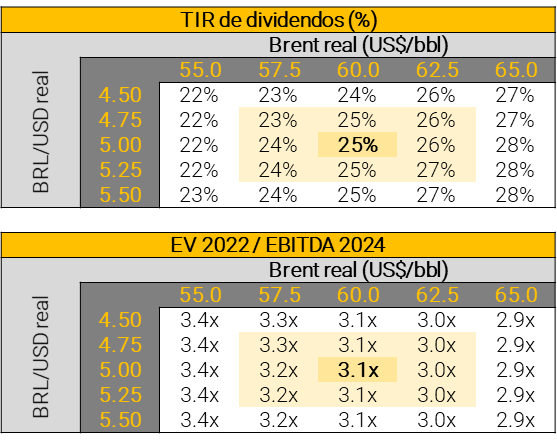

Figura 14: Tabelas de sensibilidade frente a variações de R$/US$ e Brent (US$/bbl) reais

PetroReconcavo

Como já dissemos, ainda não estamos refletindo a potencial aquisição da Bahia Terra no nosso preço-alvo. No entanto, desenvolvemos uma avaliação para o ativo, com base em algumas informações preliminares, como a indicação da PetroReconcavo de reservas 2P de 226,8 milhões de boe (não auditado), pagamento de aquisição à Petrobras (@ 100% de participação) de US$ 1,45 bilhão (no comunicado oficial da Petrobras diz que a oferta foi “acima de US$ 1,4 bilhão”), e algumas indicações econômicas que a empresa forneceu para o ativo (embora tenhamos sido mais conservadores em alguns dos parâmetros fornecidos). O negócio anunciado foi de 60% da PetroReconcavo e 40% da Eneva. Vemos um aumento potencial para nosso preço-alvo de ~R$ 16/RECV3 (não inclui nenhuma diluição) e uma TIR desalavancada sobre o investimento (em dólares) de 24%.

Para financiar esta potencial aquisição, vemos a empresa buscando ~R$ 3 bilhões através de uma mistura de ações e dívida. Com base em nossa conversa com investidores, nosso sentimento é de que uma oferta de ações seria bem-vinda, para aumentar a liquidez do RECV3.

Figura 15: Principais estimativas para a aquisição de Bahia Terra

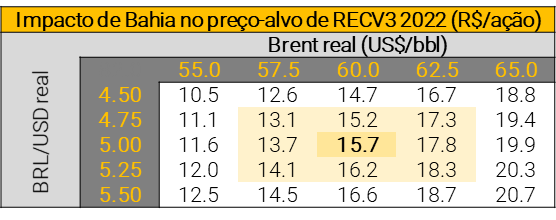

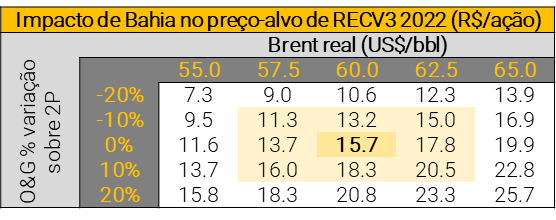

Figura 16: Sensibilidade do aumento no preço-alvo de RECV3 frente a variações no R$/US$ e Brent

Figura 17: Sensibilidade do aumento no preço-alvo de RECV3 frente a variações no Brent e reservas 2P

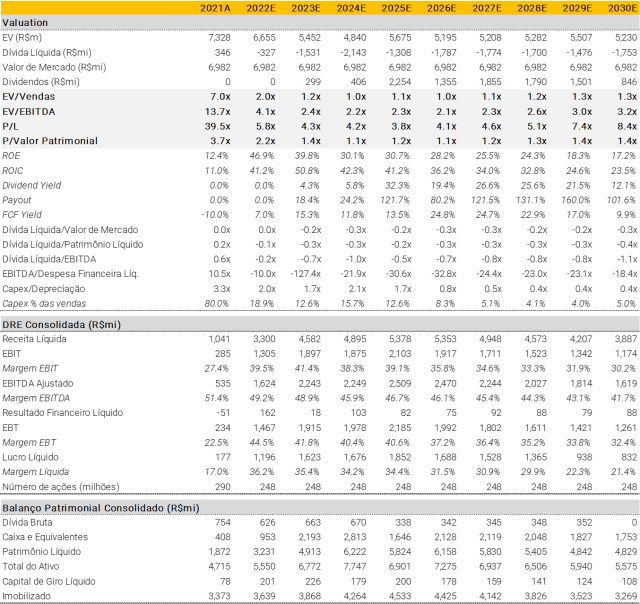

Figura 18: Principais estimativas para a PetroReconcavo

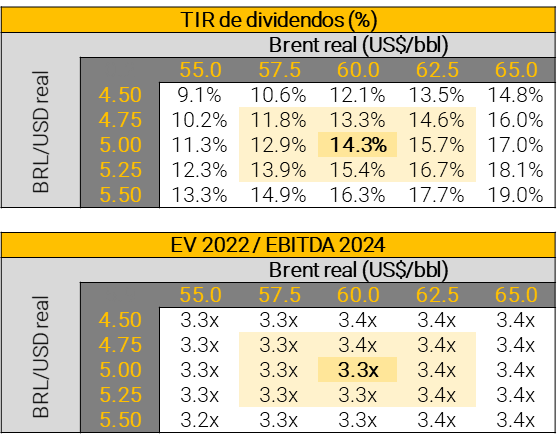

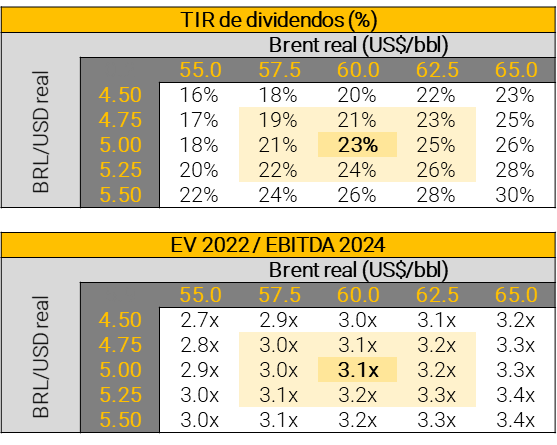

Figura 19: Tabelas de sensibilidade frente a variações de R$/US$ e Brent (US$/bbl) reais

3R

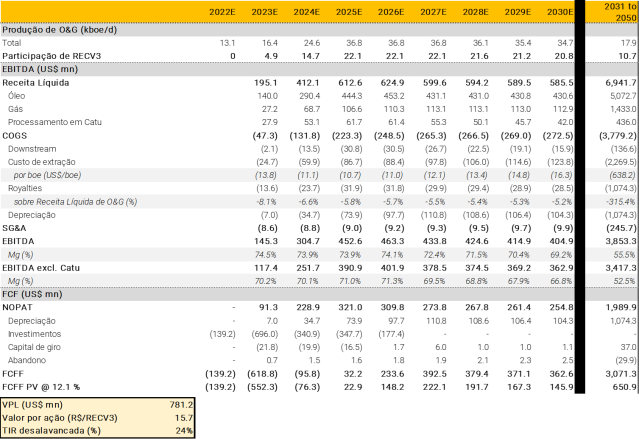

Figura 20: Principais estimativas para a 3R

Figura 21: Tabelas de sensibilidade frente a variações de R$/US$ e Brent (US$/bbl) reais

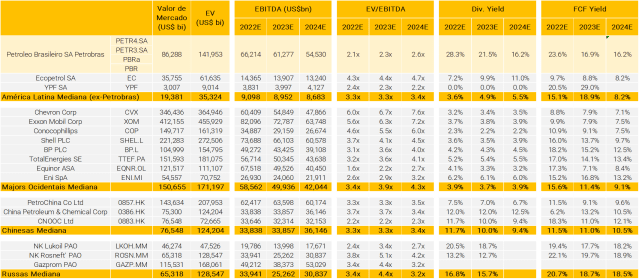

Tabela de Comparativos, segundo o consenso Eikon

Figura 22: Comparação com pares – Majors de O&G globais

A Figura 23 não considera a potencial aquisição da Bahia Terra. Se ajustássemos para isso, o EV/2P seria 8,7x e, portanto, menor que a maioria dos pares, apenas à frente da 3R e da Enauta.

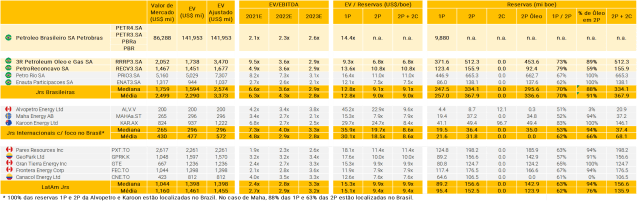

Figura 23: Comparação com pares – Juniores de O&G da América Latina com foco no Brasil

Se você ainda não tem conta na XP Investimentos, abra a sua!